米雇用統計プレビュー:失業率に注目すべき理由!

2025/09/05 07:14

【ポイント】

・8月雇用統計は7月分に続いて弱めになりそう

・ただし、移民規制の強化により労働力が増えていないのも一因か

・労働需給のひっ迫をみるうえで失業率に注目すべき⁉

・パウエル発言は過度な利下げ期待へのけん制?

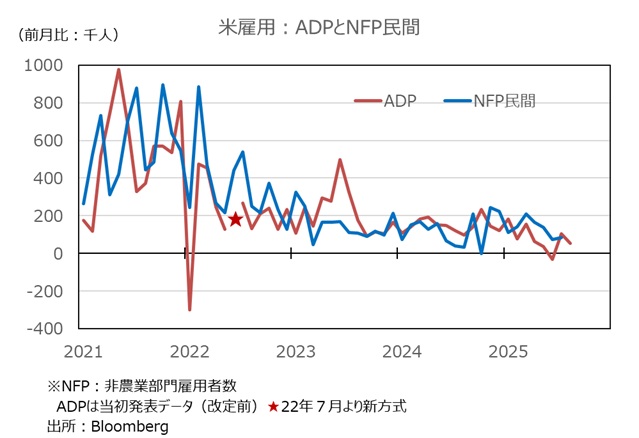

7月の雇用統計は、NFP(非農業部門雇用者数)が5-6月分の大幅下方修正を含めて非常に悪い結果となり、FRBの利下げ観測を一気に高めました。本日5日発表の8月雇用統計がさらなる労働市場の悪化を示すのか大いに気になるところです。

4日に発表された8月ADP民間雇用は前月比5.4万人増と、市場予想(6.8万人増)、7月実績(10.4万人増⇒10.6万人増に改定)を下回りました。先週の新規失業保険申請件数は23.7万件と6月以来の高水準となりました(ただし、足もとで増加傾向にあるようには見えませんが・・)。

3日発表のベージュブック(地区連銀経済報告)でも、雇用の軟調が報告されています。8月NFPの市場予想は前月比7.5万人増ですが、4日には長期金利(10年物国債利回り)が大きく続落しており、NFPが下振れするとの見方が増えているのかもしれません。

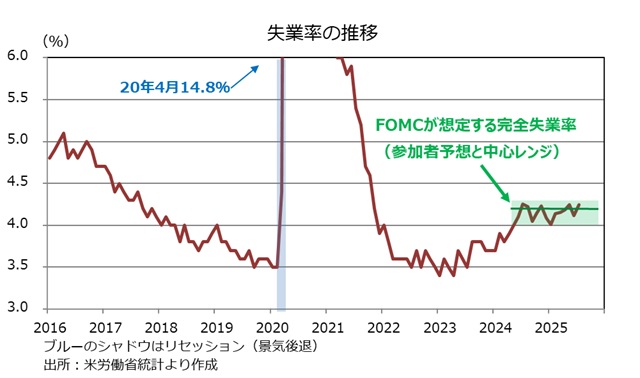

失業率は引き続き低水準・・・

一方、雇用統計のもう一つの重要指標である失業率は7月に4.2%と、前月の4.1%から0.1ポイント上昇しました。ただ、FOMC参加者は自然失業率(※)を4.2%(中心レンジ4.0%~4.3%)とみているため、労働市場の悪化は限定的との判断も可能です。

※能力に問題なく、職を求める人が全て職に就いている状態。それを下回れば、労働需給のひっ迫によって賃金上昇率が顕著に高まり始めるとされる水準。米国ではNAIRU(Non-Accelerating Inflation Rate of Unemploymentの略、ナイルと読みます)とも呼ばれます。FOMCで発表される経済・金融見通しにおける「失業率の長期予想」がこれに該当すると考えられます。

パウエルFRB議長は8月22日のジャクソンホール講演で、失業率が重要であると示唆しました。

■8/23付け「パウエル議長のジャクソンホール講演、9月利下げを示唆」をご覧ください。

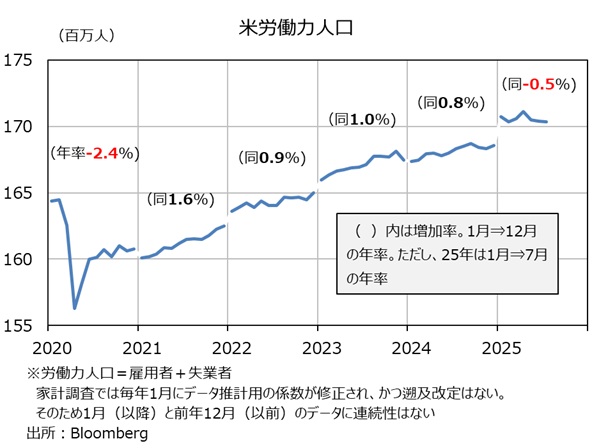

「厳格な移民政策により労働力の伸びが急に鈍化した」。NFP(非農業部門雇用者数)の伸びは大幅にスローダウンしたものの、「労働需給の目立った緩和につながっているようには見えない」。また、「自発的離職率、求人倍率、賃金上昇率などはほとんど変化していないか、わずかに軟化したに過ぎない」などと議長は述べました。そして、「失業率を一定に保つために必要な雇用創出率は大きく低下した」と指摘しました。

換言すれば、移民政策によって労働力人口(=雇用者+失業者)があまり増えなくなったため、ほとんど雇用が増えなくても失業率は上昇しにくくなったということ。議長は、NFPの伸びが急に鈍化したからといって労働需給が緩和したとは言えず、大幅な利下げが必要になるとは限らないと言いたかったのでしょう。

もっとも、失業率があまり変動していないのは、労働者の需要と供給の伸びがいずれも大きく減速した結果の微妙なバランスにあるためとも指摘。議長は、雇用の下振れリスクが解雇の急増や失業率上昇という形で一気に表面化する可能性はあるとも述べました。その場合は、積極的な利下げが必要になりそうです。

いずれにせよ、NFPだけでなく、失業率にも同じような注意を向ける必要があるのかもしれません。

※雇用統計の詳細な解説は以下をご覧ください。

■24年2月8日付け「米雇用統計の真実1:雇用統計は信頼できるか」

■24年2月9日付け「米雇用統計の真実2:雇用の堅調は続くか」

・8月雇用統計は7月分に続いて弱めになりそう

・ただし、移民規制の強化により労働力が増えていないのも一因か

・労働需給のひっ迫をみるうえで失業率に注目すべき⁉

・パウエル発言は過度な利下げ期待へのけん制?

7月の雇用統計は、NFP(非農業部門雇用者数)が5-6月分の大幅下方修正を含めて非常に悪い結果となり、FRBの利下げ観測を一気に高めました。本日5日発表の8月雇用統計がさらなる労働市場の悪化を示すのか大いに気になるところです。

4日に発表された8月ADP民間雇用は前月比5.4万人増と、市場予想(6.8万人増)、7月実績(10.4万人増⇒10.6万人増に改定)を下回りました。先週の新規失業保険申請件数は23.7万件と6月以来の高水準となりました(ただし、足もとで増加傾向にあるようには見えませんが・・)。

3日発表のベージュブック(地区連銀経済報告)でも、雇用の軟調が報告されています。8月NFPの市場予想は前月比7.5万人増ですが、4日には長期金利(10年物国債利回り)が大きく続落しており、NFPが下振れするとの見方が増えているのかもしれません。

失業率は引き続き低水準・・・

一方、雇用統計のもう一つの重要指標である失業率は7月に4.2%と、前月の4.1%から0.1ポイント上昇しました。ただ、FOMC参加者は自然失業率(※)を4.2%(中心レンジ4.0%~4.3%)とみているため、労働市場の悪化は限定的との判断も可能です。

※能力に問題なく、職を求める人が全て職に就いている状態。それを下回れば、労働需給のひっ迫によって賃金上昇率が顕著に高まり始めるとされる水準。米国ではNAIRU(Non-Accelerating Inflation Rate of Unemploymentの略、ナイルと読みます)とも呼ばれます。FOMCで発表される経済・金融見通しにおける「失業率の長期予想」がこれに該当すると考えられます。

パウエルFRB議長は8月22日のジャクソンホール講演で、失業率が重要であると示唆しました。

■8/23付け「パウエル議長のジャクソンホール講演、9月利下げを示唆」をご覧ください。

「厳格な移民政策により労働力の伸びが急に鈍化した」。NFP(非農業部門雇用者数)の伸びは大幅にスローダウンしたものの、「労働需給の目立った緩和につながっているようには見えない」。また、「自発的離職率、求人倍率、賃金上昇率などはほとんど変化していないか、わずかに軟化したに過ぎない」などと議長は述べました。そして、「失業率を一定に保つために必要な雇用創出率は大きく低下した」と指摘しました。

換言すれば、移民政策によって労働力人口(=雇用者+失業者)があまり増えなくなったため、ほとんど雇用が増えなくても失業率は上昇しにくくなったということ。議長は、NFPの伸びが急に鈍化したからといって労働需給が緩和したとは言えず、大幅な利下げが必要になるとは限らないと言いたかったのでしょう。

もっとも、失業率があまり変動していないのは、労働者の需要と供給の伸びがいずれも大きく減速した結果の微妙なバランスにあるためとも指摘。議長は、雇用の下振れリスクが解雇の急増や失業率上昇という形で一気に表面化する可能性はあるとも述べました。その場合は、積極的な利下げが必要になりそうです。

いずれにせよ、NFPだけでなく、失業率にも同じような注意を向ける必要があるのかもしれません。

※雇用統計の詳細な解説は以下をご覧ください。

■24年2月8日付け「米雇用統計の真実1:雇用統計は信頼できるか」

■24年2月9日付け「米雇用統計の真実2:雇用の堅調は続くか」

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。