米雇用統計の真実2:雇用の堅調は続くか

2024/02/09 07:44

【ポイント】

・労働可能な16歳以上人口の伸びは維持されるものの・・

・高齢化に伴い労働参加率は低下へ

・失業率一定なら雇用の伸びは鈍化へ

・人口動態面からみれば、いずれNFP10万人増で「上出来」の時代が来る!?

前回、雇用統計は包括的かつ正確なデータだと結論付けました。また、今年1月のNFP(非農業部門雇用者数=35.3万人増)は、コロナ禍前5年間(15-19年)の平均19.0万人増/月と比べても、好調が持続しているとも指摘しました。

■8日付け「米雇用統計の真実1:雇用統計は信頼できるか」をご覧ください。

今後もNFPの堅調な増加は続くのか。もちろん、景気が減速すれば、雇用もペースダウンする、あるいは減少に転じる。一方で、景気が堅調を持続すれば、雇用の伸びも相応に堅調となるでしょう。では、雇用の良し悪しを判断する「巡航速度」はどれぐらいでしょうか。労働市場の人口動態的側面から考察しました(※1)。「目先がどう」ではなく、中長期の視点ですが、雇用統計をみる上で参考になると思います。

*******

雇用の「巡航速度」とは、労働市場がひっ迫も緩和もしない、丁度良いスピードです。単純化すれば、失業率が低下も上昇もしない状況。換言すれば、経済が潜在成長率で拡大している時の雇用の増加ペースです。

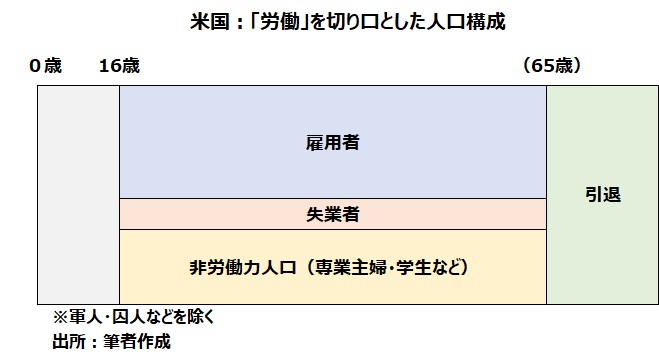

「労働」を切り口とした人口構成

まず「労働」を切り口として人口構成をみると以下の通りです。

「16歳以上人口(軍人や囚人などを除く)」が、労働が可能な人口です。このうち、便宜的に65歳以上を「引退者」と考えれば、16-64歳が労働に適した「生産年齢人口」。生産年齢人口のうち、「雇用者+失業者」が実際に労働市場に参加している「労働力人口」。専業主婦や学生など、実際に働いていないし、職探しもしていないのが「非労働力人口」。そして、「16歳以上人口」に対する「労働力人口」の割合が「労働参加率」。労働力人口に対する失業者の割合が「失業率」です。

高齢化による生産年齢人口の伸び鈍化

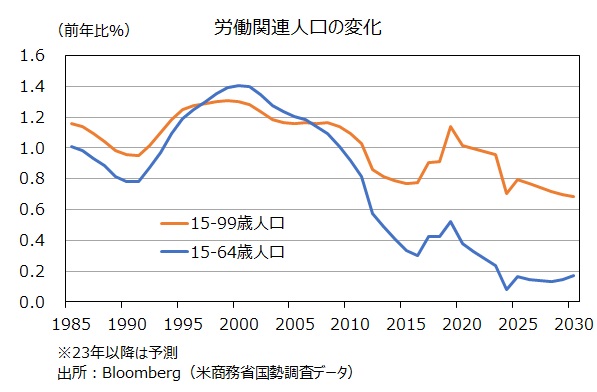

さて、雇用統計の家計調査に基づけば、16歳以上人口は昨年1年間に0.8%増加し、労働力人口は1.0%増加しました(※2)。米国は先進国には珍しく人口の堅調な伸びが続いていますが、ベビーブーマー(第二次大戦後の46-64年生まれ)の引退に伴い相応に高齢化が進んでいます。国勢調査によれば(※3)、15-99歳人口は今後も0.7~0.8%/年のペースで増加しますが、15-64歳人口の伸びは低下傾向にあり、今後は0.2%/年程度にまで低下する見通しです。

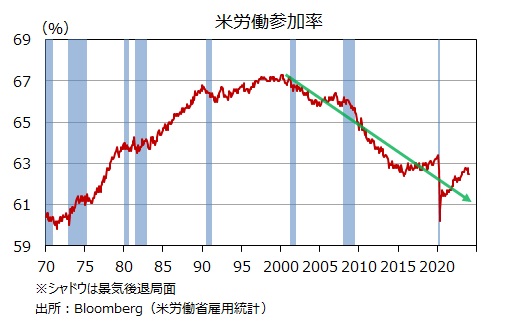

つまり、昨年1年間に労働力人口が1.0%も増加したのは、生産年齢人口が増えたからではなく、労働市場が堅調なために主婦や学生、あるいは引退者などが参入したからだとみられます。このため、労働参加率は22年の平均62.2%から23年の同62.6%まで上昇しました(23年後半は概ね62.8%)。

労働参加率はやがて頭打ちに!?

しかし、高齢化や引退が進めば、労働参加率はいずれ頭打ちとなるでしょう。ちなみに15-99歳人口のうち65-99歳人口の割合は2000年の15.8%から23年の22.1%へと約6%上昇しています。労働参加率はこの間に67.1%から62.6%へと低下しており、人口構成の変化とほぼ整合的といえます(※4)。

NFPが10万人増なら上出来の時代が来る!?

以上の分析を踏まえれば、次のように試算することも可能です。

労働力人口の伸びが16歳以上人口と同じで今後0.8%/年と仮定すれば(=労働参加率一定)、雇用の伸びが0.8%/年なら失業率は一定。24年1月(NFPで代替)を基準とすれば、雇用の伸びは126.1万人/年=10.5万人/月。

しかし、15-64歳の生産年齢人口の伸びは0.2%/年程度にとどまる見通しなので、労働力人口の伸びも0.2%だとすれば、失業率が一定となる雇用の伸びは31.5万人/年=2.6万人/月です。

上述したように、これは中期的な視点です。目先的には、高賃金に誘われて、あるいは物価高に対応するため、主婦や学生、引退者などが労働市場に参加するかもしれません(労働参加率の上昇要因)。また、短期的には失業率が一段と低下する可能性もあるでしょう。したがって、雇用増加ペースが急に鈍化すると言いたいわけではありません。ただ、いずれ雇用が10万人/月のペースで増えれば「上出来!」と評価する時代が来るかもしれません(※5)。

ちなみに、雇用の「巡航速度」が低下するということは、労働生産性の向上でカバーできなければ、潜在的な経済成長率も鈍化するということを意味します。

※1 ここでの分析は家計調査および国勢調査(センサス)をベースにしています。「雇用」をNFP(非農業部門雇用者数)に置き換えており、厳密には整合的ではありませんが、分かり易さを優先しているとご理解ください。

※2 前回指摘したように、家計調査は毎年1月分の発表時に新しい人口推計を反映させるため、1月分と前年分を比較することに意味はありません。ここでは昨年1月⇒12月の11カ月間の増加ペースを年率換算しています。

※3 雇用統計と国勢調査では年齢区分が若干異なるため、ここではあくまで目安として国勢調査のデータを用いています。

※4 労働参加率は70年代から2000年にかけて上昇の一途でした。これは女性の労働市場への参加が活発化したからでしょう。女性のキャッチアップが一巡すると、高齢化による引退者の増加が労働参加率の低下要因になったと考えられます。

※5 本稿では人口動態の変化を考慮していません。移民政策の変更などで若い労働力が大量に流入したり、不法移民が合法化されたりすれば、生産年齢人口の伸びは現在の予測より高まるかもしれません(仮にトランプ氏が大統領になれば、やろうとすることは真逆でしょうが・・)。

・労働可能な16歳以上人口の伸びは維持されるものの・・

・高齢化に伴い労働参加率は低下へ

・失業率一定なら雇用の伸びは鈍化へ

・人口動態面からみれば、いずれNFP10万人増で「上出来」の時代が来る!?

前回、雇用統計は包括的かつ正確なデータだと結論付けました。また、今年1月のNFP(非農業部門雇用者数=35.3万人増)は、コロナ禍前5年間(15-19年)の平均19.0万人増/月と比べても、好調が持続しているとも指摘しました。

■8日付け「米雇用統計の真実1:雇用統計は信頼できるか」をご覧ください。

今後もNFPの堅調な増加は続くのか。もちろん、景気が減速すれば、雇用もペースダウンする、あるいは減少に転じる。一方で、景気が堅調を持続すれば、雇用の伸びも相応に堅調となるでしょう。では、雇用の良し悪しを判断する「巡航速度」はどれぐらいでしょうか。労働市場の人口動態的側面から考察しました(※1)。「目先がどう」ではなく、中長期の視点ですが、雇用統計をみる上で参考になると思います。

*******

雇用の「巡航速度」とは、労働市場がひっ迫も緩和もしない、丁度良いスピードです。単純化すれば、失業率が低下も上昇もしない状況。換言すれば、経済が潜在成長率で拡大している時の雇用の増加ペースです。

「労働」を切り口とした人口構成

まず「労働」を切り口として人口構成をみると以下の通りです。

「16歳以上人口(軍人や囚人などを除く)」が、労働が可能な人口です。このうち、便宜的に65歳以上を「引退者」と考えれば、16-64歳が労働に適した「生産年齢人口」。生産年齢人口のうち、「雇用者+失業者」が実際に労働市場に参加している「労働力人口」。専業主婦や学生など、実際に働いていないし、職探しもしていないのが「非労働力人口」。そして、「16歳以上人口」に対する「労働力人口」の割合が「労働参加率」。労働力人口に対する失業者の割合が「失業率」です。

高齢化による生産年齢人口の伸び鈍化

さて、雇用統計の家計調査に基づけば、16歳以上人口は昨年1年間に0.8%増加し、労働力人口は1.0%増加しました(※2)。米国は先進国には珍しく人口の堅調な伸びが続いていますが、ベビーブーマー(第二次大戦後の46-64年生まれ)の引退に伴い相応に高齢化が進んでいます。国勢調査によれば(※3)、15-99歳人口は今後も0.7~0.8%/年のペースで増加しますが、15-64歳人口の伸びは低下傾向にあり、今後は0.2%/年程度にまで低下する見通しです。

つまり、昨年1年間に労働力人口が1.0%も増加したのは、生産年齢人口が増えたからではなく、労働市場が堅調なために主婦や学生、あるいは引退者などが参入したからだとみられます。このため、労働参加率は22年の平均62.2%から23年の同62.6%まで上昇しました(23年後半は概ね62.8%)。

労働参加率はやがて頭打ちに!?

しかし、高齢化や引退が進めば、労働参加率はいずれ頭打ちとなるでしょう。ちなみに15-99歳人口のうち65-99歳人口の割合は2000年の15.8%から23年の22.1%へと約6%上昇しています。労働参加率はこの間に67.1%から62.6%へと低下しており、人口構成の変化とほぼ整合的といえます(※4)。

NFPが10万人増なら上出来の時代が来る!?

以上の分析を踏まえれば、次のように試算することも可能です。

労働力人口の伸びが16歳以上人口と同じで今後0.8%/年と仮定すれば(=労働参加率一定)、雇用の伸びが0.8%/年なら失業率は一定。24年1月(NFPで代替)を基準とすれば、雇用の伸びは126.1万人/年=10.5万人/月。

しかし、15-64歳の生産年齢人口の伸びは0.2%/年程度にとどまる見通しなので、労働力人口の伸びも0.2%だとすれば、失業率が一定となる雇用の伸びは31.5万人/年=2.6万人/月です。

上述したように、これは中期的な視点です。目先的には、高賃金に誘われて、あるいは物価高に対応するため、主婦や学生、引退者などが労働市場に参加するかもしれません(労働参加率の上昇要因)。また、短期的には失業率が一段と低下する可能性もあるでしょう。したがって、雇用増加ペースが急に鈍化すると言いたいわけではありません。ただ、いずれ雇用が10万人/月のペースで増えれば「上出来!」と評価する時代が来るかもしれません(※5)。

ちなみに、雇用の「巡航速度」が低下するということは、労働生産性の向上でカバーできなければ、潜在的な経済成長率も鈍化するということを意味します。

※1 ここでの分析は家計調査および国勢調査(センサス)をベースにしています。「雇用」をNFP(非農業部門雇用者数)に置き換えており、厳密には整合的ではありませんが、分かり易さを優先しているとご理解ください。

※2 前回指摘したように、家計調査は毎年1月分の発表時に新しい人口推計を反映させるため、1月分と前年分を比較することに意味はありません。ここでは昨年1月⇒12月の11カ月間の増加ペースを年率換算しています。

※3 雇用統計と国勢調査では年齢区分が若干異なるため、ここではあくまで目安として国勢調査のデータを用いています。

※4 労働参加率は70年代から2000年にかけて上昇の一途でした。これは女性の労働市場への参加が活発化したからでしょう。女性のキャッチアップが一巡すると、高齢化による引退者の増加が労働参加率の低下要因になったと考えられます。

※5 本稿では人口動態の変化を考慮していません。移民政策の変更などで若い労働力が大量に流入したり、不法移民が合法化されたりすれば、生産年齢人口の伸びは現在の予測より高まるかもしれません(仮にトランプ氏が大統領になれば、やろうとすることは真逆でしょうが・・)。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。