米利上げ観測は後退、それでも米ドル/円は・・・?

2026/07/17 07:33

【ポイント】

・6月の米CPIやPPIが弱めだったことでFRBの利上げ観測はやや後退

・日米短期金利差は縮小も、米ドル/円は162円台をキープ

・「円売り」の地合いは強い⁉

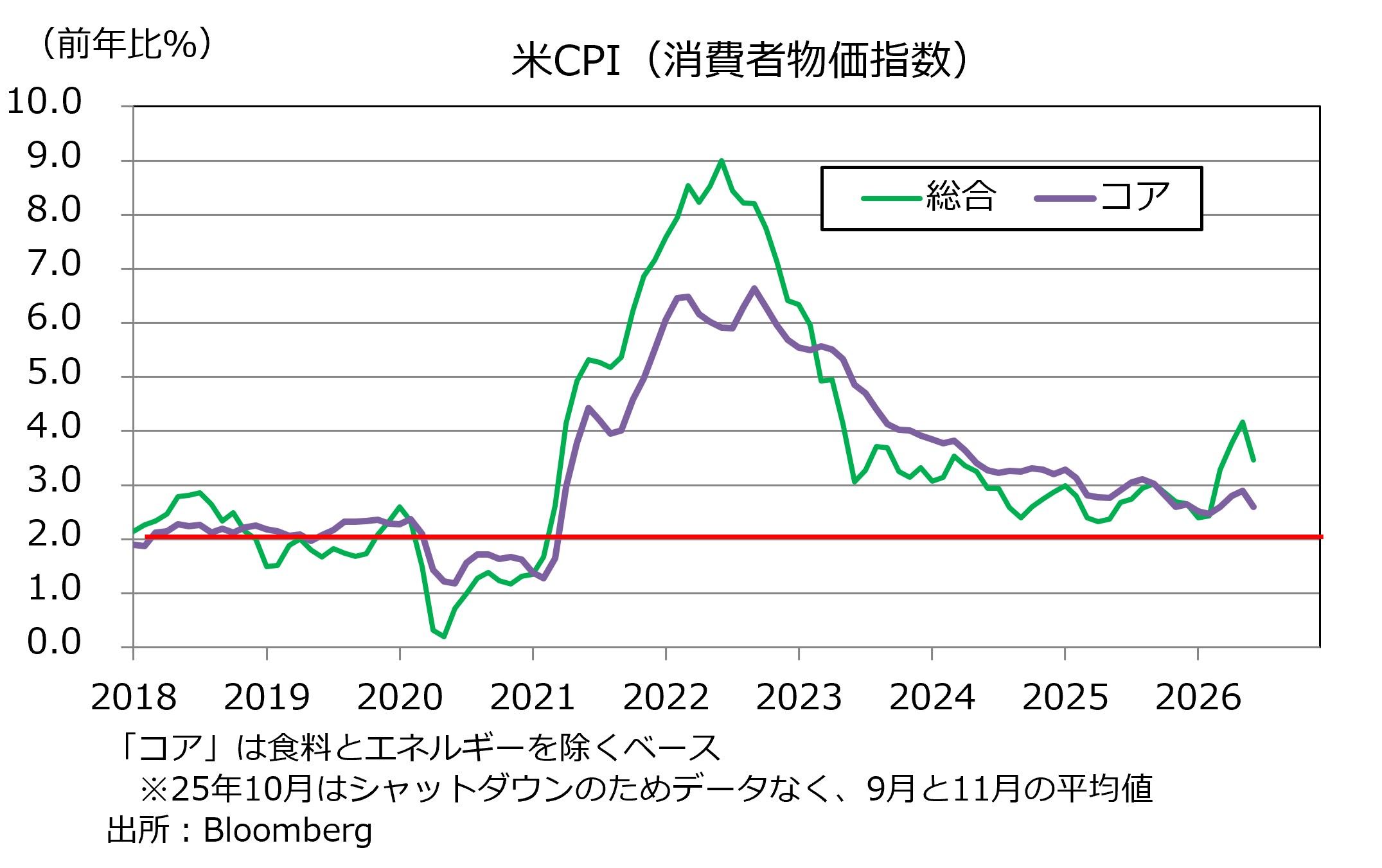

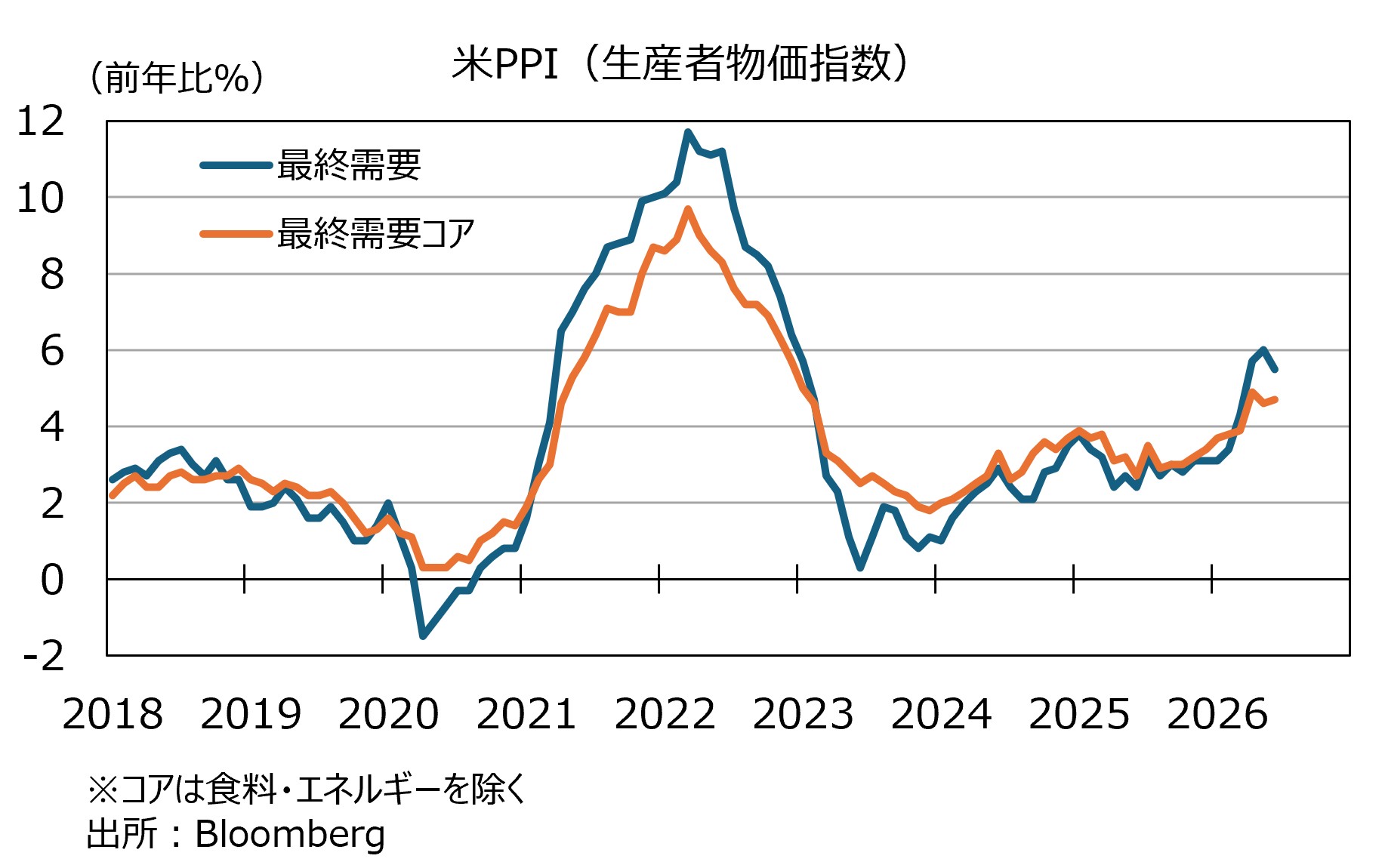

米国の6月CPI(消費者物価指数)、PPI(生産者物価指数)はともに市場予想を下回りました。CPIは総合が前月比-0.4%、食料とエネルギーを除くコアが同横ばい。PPIは総合が前月比-0.3%、コアが同0.1%でした。前年比でみれば、CPI、PPIとも依然として高く、足もとで反発している原油価格の動向次第では伸びが高まる可能性もあります。

それでも、米FRBの利上げ観測は後退。OIS(翌日物金利スワップ)に基づけば、両物価指数発表前の13日時点で市場が織り込む0.25%利上げの確率は、7月29日のFOMCで4割強、9月16日のFOMCまでで10割超でした。それが16日時点で、それぞれ1割強、6割弱に低下しました。

米国の短期金利(2年物国債利回り)は13日に25年2月以来の高水準をつけましたが、両物価指数の発表を受けて目立って低下。それも利上げ観測の後退を示しています。

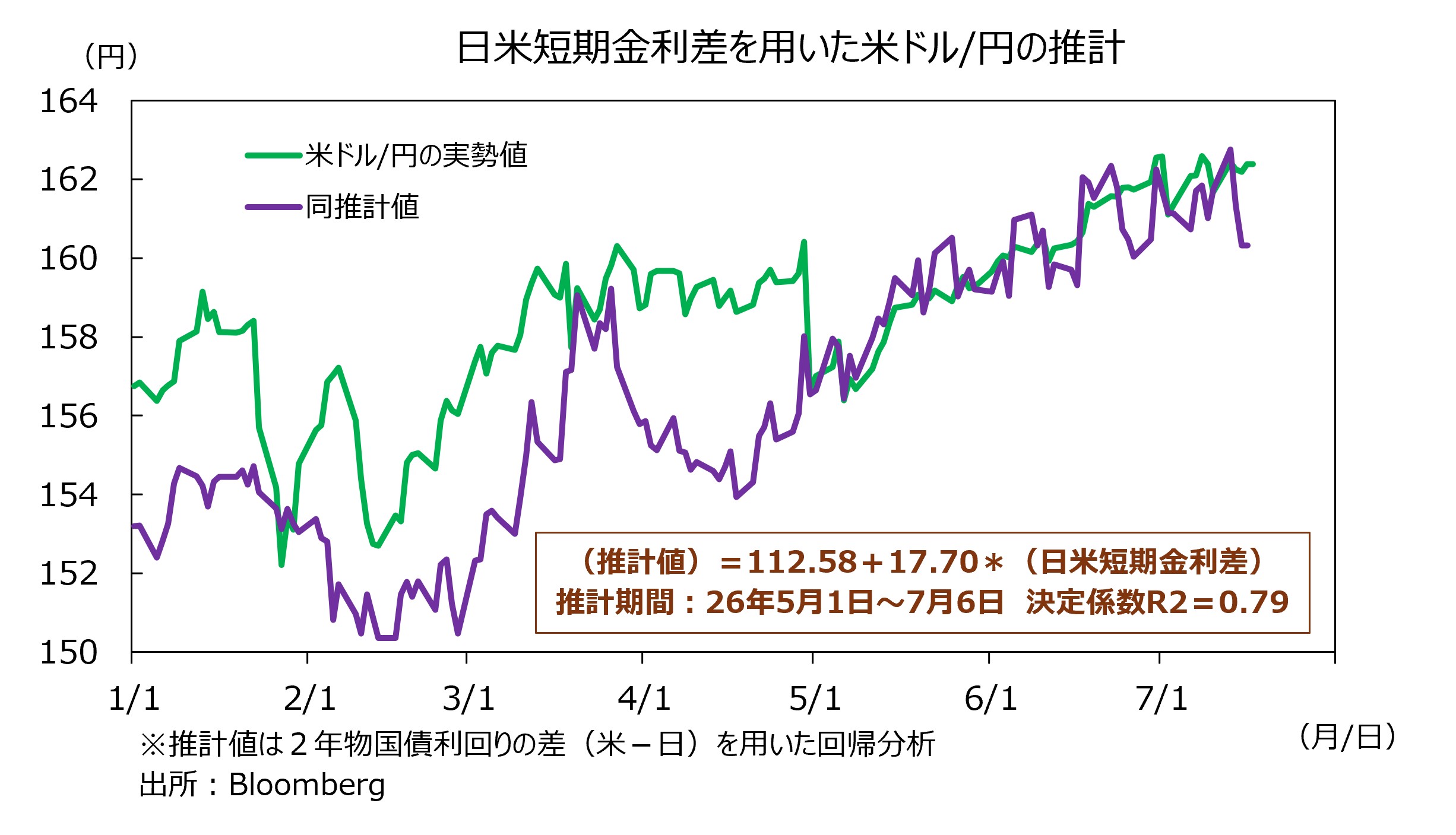

日米短期金利差は縮小していますが、米ドル/円は162円台をキープしており、三角持ち合いの様相を呈しています。今年5月1日~7月6日までの期間で、日米短期金利差で推計した米ドル/円の超短期モデルに基づくと、16日時点の米ドル/円の推計値は160.31円であり、実勢値がそれを2円程度上回っています。それだけ、「円売り」の地合いが強いということでしょう。

仮に、日米短期金利差(=金融政策見通しの差)が縮小するなかで、米ドル/円が現行水準を維持する、あるいは一段と上昇するようなら、本邦当局はそれを「ファンダメンタルズを反映していない」と判断するかもしれません。

・6月の米CPIやPPIが弱めだったことでFRBの利上げ観測はやや後退

・日米短期金利差は縮小も、米ドル/円は162円台をキープ

・「円売り」の地合いは強い⁉

米国の6月CPI(消費者物価指数)、PPI(生産者物価指数)はともに市場予想を下回りました。CPIは総合が前月比-0.4%、食料とエネルギーを除くコアが同横ばい。PPIは総合が前月比-0.3%、コアが同0.1%でした。前年比でみれば、CPI、PPIとも依然として高く、足もとで反発している原油価格の動向次第では伸びが高まる可能性もあります。

それでも、米FRBの利上げ観測は後退。OIS(翌日物金利スワップ)に基づけば、両物価指数発表前の13日時点で市場が織り込む0.25%利上げの確率は、7月29日のFOMCで4割強、9月16日のFOMCまでで10割超でした。それが16日時点で、それぞれ1割強、6割弱に低下しました。

米国の短期金利(2年物国債利回り)は13日に25年2月以来の高水準をつけましたが、両物価指数の発表を受けて目立って低下。それも利上げ観測の後退を示しています。

日米短期金利差は縮小していますが、米ドル/円は162円台をキープしており、三角持ち合いの様相を呈しています。今年5月1日~7月6日までの期間で、日米短期金利差で推計した米ドル/円の超短期モデルに基づくと、16日時点の米ドル/円の推計値は160.31円であり、実勢値がそれを2円程度上回っています。それだけ、「円売り」の地合いが強いということでしょう。

仮に、日米短期金利差(=金融政策見通しの差)が縮小するなかで、米ドル/円が現行水準を維持する、あるいは一段と上昇するようなら、本邦当局はそれを「ファンダメンタルズを反映していない」と判断するかもしれません。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。