米国とイランの協議、日米物価指標、英政局

2026/06/22 12:02

【今週のポイント】

・米ドル/円が一段と上昇すれば、本邦当局の為替介入はあるか

・英国で労働党の新党首(=首相)誕生が現実味を帯びるか

・豪CPIや雇用統計で市場のRBA利上げ観測がどうなるか

先週は主要中銀の政策会合が開催される中銀ウィークでした。

日銀は16日、0.25%利上げして政策金利を1.00%にしました。ただ、浅田委員が据え置きを主張したことや内田副総裁の記者会見などから、市場は懸念されたほどタカ派的(追加利上げに前向き)ではなかったと判断、米ドル/円はジリジリと上昇しました。

米FOMCは17日、政策金利を据え置きました。フォワードガイダンスが声明文から消え、また5つの作業部会を立ち上げるなど、ウォーシュFRB議長の標ぼうするFRB改革が垣間見えました。ただ、ドット・プロットが大きく上方にシフトし(中央値は26年末まで据え置き/0.25%利上げ1回)、また議長が記者会見で物価安定を強調したことなどから、市場はタカ派的と判断。長期金利(10年物国債利回り)が上昇して、米ドルを押し上げました。

18日のBOE(英中銀)も据え置きでしたが、9人の委員のうち2人が利上げを主張しました。物価見通しを引き下げたことで、利上げ観測はやや後退。ただ、市場の反応は限定的でした。

今週の相場材料は以下のとおり。

米国とイランが17日に暫定合意に署名、和平の最終合意に向けて最長60日間の協議を開始しました。ただ、イランがイスラエルのレバノン攻撃を理由にホルムズ海峡の再封鎖を表明するなど、出だしから暗雲が立ち込めています。中東で再び緊張が高まるなら、リスクオフが強まって米ドルは堅調に推移しそうです。最終合意に至るまでまだまだ紆余曲折が予想され(至らない可能性も含む)、市場は一喜一憂しそうです。原油価格の動向にも要注意でしょう。

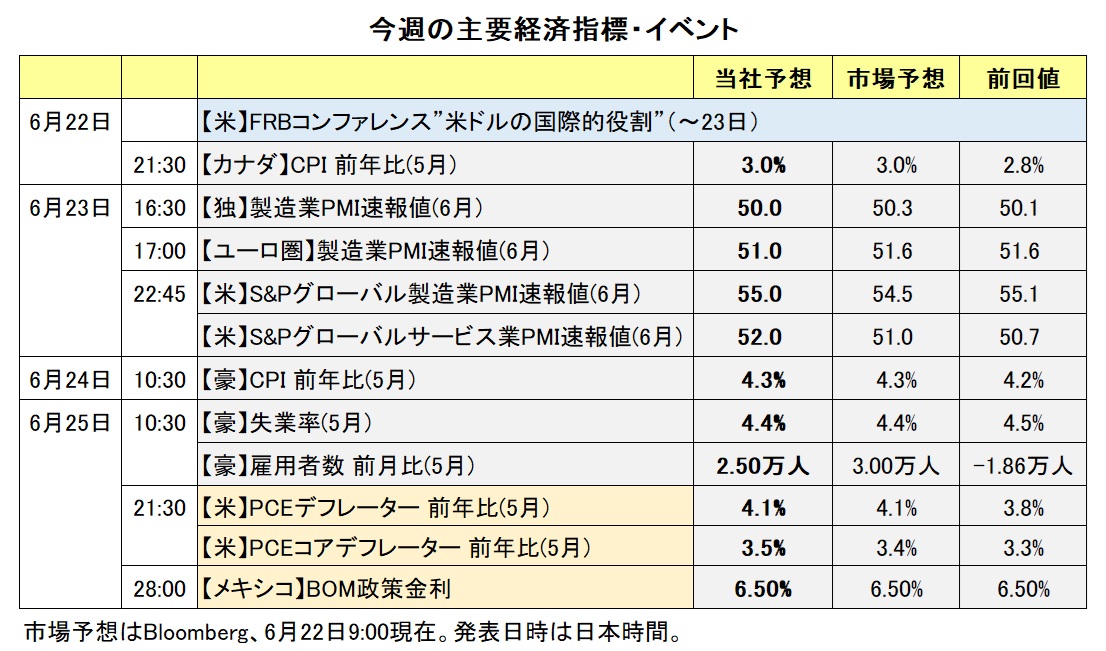

主要中銀の次回7月の政策会合に向けて、それぞれの金融政策見通しがどう変化するかも重要でしょう。今週は、インフレ関連の経済指標では、25日発表の5月米PCE(個人消費支出)デフレーター、26日の6月東京都区部CPI(消費者物価指数)などがあります。

英国の政局にも注目です。18日の下院補欠選でバーナム・前マンチェスター市長が当選。これにより、バーナム氏は下院議員として労働党の党首選への出馬が可能となりました。低支持率に苦しむスターマー党首は辞任を検討しているとの報道もあり、党首選の開催が現実味を帯びてきました。党首選が開催されれば、バーナム氏が党首(=首相)になる可能性が高いとされています。バーナム氏は穏健なリベラル派で親EU(欧州連合)、首相になれば、英国の政治や経済に影響が出そうです。<西田>

*******

今週は、米国の経済指標の結果によってFRBの利上げ観測がどのように変化するのか注目されます。FRBの利上げ観測が一段と強まるようなら、米ドル/カナダドルや米ドル/シンガポールドルには上昇圧力が、豪ドル/米ドルやNZドル/米ドルには下落圧力が加わりそうです。

中東情勢も注視する必要がありそうです。米国とイランは17日に戦闘終結に向けた覚書で合意しました。ただ、イラン革命防衛隊は20日、「ホルムズ海峡を封鎖した」と発表(米中央軍はイランによるホルムズ海峡封鎖を否定)。トランプ米大統領は21日、自身のSNSに「イランは、レバノンの代理勢力(ヒズボラ)が問題を起こすのを直ちにやめさせなければならない」、「やめさせなければ、イランを再び非常に激しく攻撃する」と投稿しました。

中東情勢の先行き不透明感が強まる場合、原油価格には上昇圧力が加わり、安全資産とされる米ドルが堅調に推移する可能性があります。原油価格が上昇した場合、ノルウェークローネ/スウェーデンクローナが堅調に推移しそうです。

本邦当局の対米ドルでの円安への対応にも引き続き注目です。片山財務相は足もとの為替動向について、19日に「投機的な動きがあれば、断固たる措置をとる」と述べ、本日朝には「必要に応じて、いつでも適切に対応する」と語りました。本邦当局による為替介入(米ドル売り・円買い介入)が再度実施される、あるいはその準備ともされるレートチェックがあれば、米ドル/円が大きく下落して、豪ドル/円やNZドル/円など対円の通貨ペアは米ドル/円に引きずられそうです。

BOM(メキシコ中銀)の政策会合が25日に開かれます。BOMは前回5月7日の会合で0.25%の利下げを行う一方で、今回の利下げをもって「24年3月に開始した利下げサイクルを終了することが適切だと判断した」と表明しました。25日の会合で政策金利は現行の6.50%に据え置かれるとみられます。

そのとおりの結果になれば、BOMの声明が相場材料になりそう。前回会合の声明では、今後の金融政策運営について「政策金利を(現行水準に)維持することが適切だと見込んでいる」とされました。その見解に変化がみられれば、メキシコペソが反応しそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:155.000円~162.500円>

米ドル/円は18日に一時161.774円をつけました。これは本邦当局による円買い介入があったとされる4月30日の高値160.697円を約1円上回っており、介入のあった24年7月の高値161.938円に接近するものです。片山財務相は「必要に応じて、いつでも適切に対応する」と述べているものの(22日朝)、介入接近の切迫感はあまり感じられません。

介入の是非の判断は「水準ではない」との前提に立てば、足もとの米ドル/円の上昇は日米金融政策の差で説明できる(だから介入しない)ということかもしれません。日銀の政策金利は、名目でも、インフレ率を引いた実質でも、主要中銀の中で最も低いからです。また、19日時点のOIS(翌日物金利スワップ)に基づけば、市場は26年末までにFOMCが1.7回の利上げをすると予想する一方、日銀の利上げは0.9回しか予想していません。

もっとも、米ドル/円が上昇を続ければ、どこかで本邦当局による為替介入はありうるでしょう。その場合、4月30日の片山財務相の「(断固たる措置の)時期が近づいている」や、三村財務官の「最後の避難勧告として申し上げる」といった強い表現が聞かれるかもしれません。

今週であれば、5月PCEデフレーターが上振れしてFRBの利上げ観測が高まらないか。逆に、6月東京都区部CPIが下振れして日銀の利上げ観測が後退しないか、要注意でしょう。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.86000ポンド~0.88000ポンド>

ユーロ/英ポンドは26年に入って、0.86100ポンド~0.87900ポンドの比較的狭いレンジで推移し、過去1カ月はレンジの下半分で推移しています。

今後、ユーロ/英ポンドが変動するとすれば、ECBや英BOEの金融政策見通しに変化が生じるケース。材料となりそうな経済指標は、23日のS&PグローバルPMI景況感指数(ユーロ圏、英国とも)程度しかありません。ただ、6月の政策会合を通過したことで、ECBやBOE関係者の発言機会は多くあります。

もう一つの材料は英国の政局でしょう。スターマー英首相が辞意を表明する可能性が高まっているようです。仮に、スターマー首相が辞任すれば、労働党の党首選が実施されるはずですが、2つのケースが考えられるようです。

1つは、対立候補が出ず、有力候補とされるバーナム氏に禅譲されるケース。この場合、政治不安は短期間・限定的で、むしろ新首相への期待から英ポンドがサポートされるかもしれません。公共投資拡大への懸念から債券市場は神経質になりそうですが、バーナム氏はトラス・ショックを反面教師としているようで、財政規律の順守を公約しています。

もう1つは1人ないし複数の対立候補が現れて、激しい党首選が行われるケース。政治不安が長期化し英ポンドにマイナスとなりそう。最終的にバーナム氏が党首(=首相)になれば、上のケースと同じことが言えるかもしれません。ただし、労働党が内部分裂で弱体化する可能性もあり、その場合は(29年8月までが期限の)総選挙を早期に実施すべきとの声が高まるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.21000NZドル~1.23000NZドル>

今週は、豪州の5月CPI(消費者物価指数)が24日に、同国の5月雇用統計が25日に発表されます。それらの結果に豪ドル/NZドルが反応しそうです。

RBA(豪中銀)は6月15-16日の政策会合で政策金利を4.35%に据え置くことを決定。3会合連続で行っていた利上げを停止しました。声明では、「金融政策は今後の展開に対応できる良い位置にある」との認識が改めて示されるとともに、「必要に応じて政策金利をさらに引き上げることを含め、物価安定と完全雇用の実現のために必要なあらゆる措置を講じる」とされました。

市場では、RBAの追加利上げはあと1回あるかどうかとみられています。豪州のCPIや雇用統計が市場予想と比べて弱い結果になれば、RBAの追加利上げ観測が後退するとともに、豪ドルにとってマイナスになりそう。その場合、豪ドル/NZドルは軟調に推移する可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.40000カナダドル~1.44000カナダドル>

米ドル/カナダドルは6月19日に一時1.41795カナダドルへと上昇し、25年4月以来およそ1年2カ月ぶりの高値をつけました。

17日のFOMC(米連邦公開市場委員会)のタカ派的な内容を受け、市場ではFRBによる利上げ観測が強まっており、12月末までに複数回の利上げが行われるとの観測もあるようです。一方、BOC(カナダ中銀)については、政策金利は当面現行の2.25%に据え置かれ、利上げは早くても12月との見方が優勢です。

米国の5月PCE(個人消費支出)デフレーターが25日に発表されます。その結果を受けてFRBの利上げ観測が一段と強まる場合、米ドル/カナダドルはさらに上値を試す展開になりそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。