エリオット波動・宮田レポート(短期アップデート) ※6月5日更新

2026/06/05 10:36

宮田レポート(短期アップデート) 260605_miyata.pdf

[日経平均・TOPIX]

【当面の想定レンジ】 (日経平均) 50,000~68,000円

(TOPIX) 3400~4000

[NYダウ・S&P500]

【当面の想定レンジ】 (NYダウ) 45,000~52,000ドル

(S&P500) 6300~7700

[ナスダック100]

【当面の想定レンジ】 (ナスダック100) 23,500~30,800

(ナスダック総合) 20,700~27,200

[米ドル/円]

【当面の想定レンジ】 140.000~160.000円

[ドルインデックス(ドル指数)]

【当面の想定レンジ】 95.000~100.650

[日経平均・TOPIX]

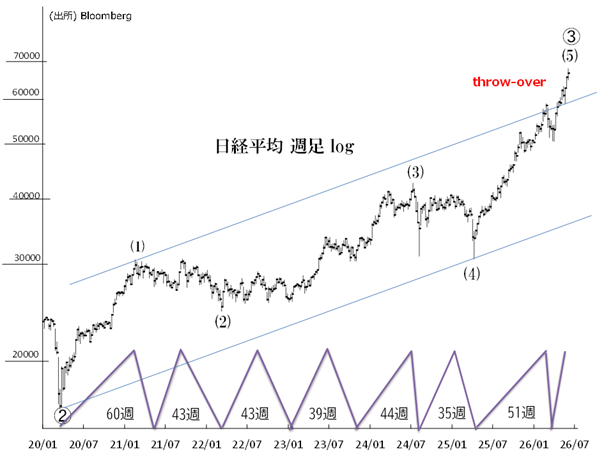

【週足 エリオット波動分析】

2020年底からのプライマリー第➂波は最終盤にあり、第➃波の調整入りが近いとみています。

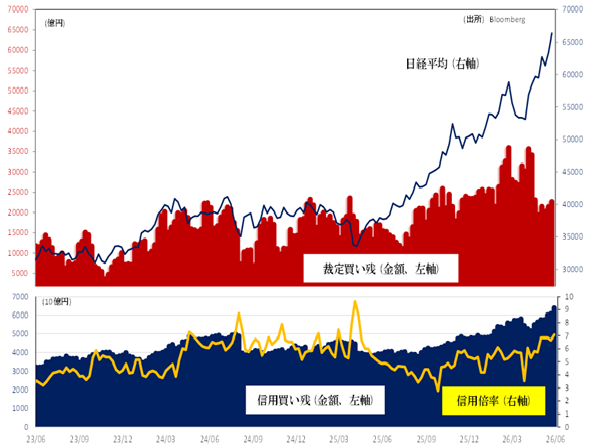

5月29日時点の信用買い残は過去最大(データ遡及可能の1994年以降)の6兆3915億円に膨らみました。信用倍率は7.1倍に上昇しましたが、これは25年4月11日以来の高水準です。

日経平均の急騰に合わせて、個人投資家はAI・半導体株を中心にレバレッジ買いを大きく膨らませています。今後ひとたび手仕舞い売りが始まると、日経平均の大きな下げにつながりやすいでしょう。

2020年3月以来の上昇チャネル上限(来週は59,558円)を週末値で下回ると、最終上昇波の「スローオーバー」が確認され、上昇第➂波の終了及び、調整第➃波の開始が示唆されます。

3月末からの週次サイクル(※)は、弱気型「レフト・トランスレーション(右肩下がり)」になるとみられ、サイクルの前半で天井を付けるでしょう。

高値示現後は、年末~来年3月のサイクル終点に向け株価は下落基調を辿るでしょう。

(※)週次サイクル期間(2020年以降の補正後)は45週±8週(37週~53週)。サイクルの高値から安値まで、下げ率は10%~26%(平均17%)。

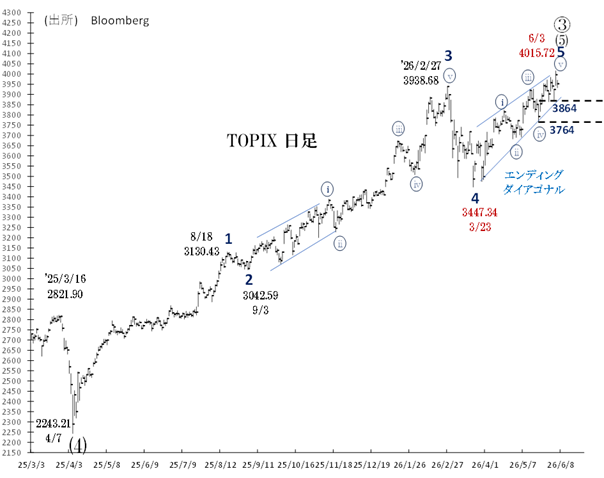

[TOPIX]

6月3日には初の4000大台を一時付けました(高値は4015.72)。もっとも、コロナショック底から6年余り続いた強気トレンドは終わりに近づいている、とみています。

3月安値(3447)からの(5)波-5波上昇のパターン「エンディング・ダイアゴナル」は、プライマリー➂波が最終局面にあることを示唆しています。

3864(5/28安値)を割ると天井打ちの最初のサインとなり、3764(5/20安値)割れで天井パターンからの下放れが確認されます。そうなるとTOPIXは、3447(ダイアゴナル始点)を速やかに目指すでしょう。

ひとたびプライマリー➃波に入ると、その調整規模はプライマリー➀波(2018年1月~20年3月)の下げ率(37.2%)と同等か、それ以上の大きさになると思われます。

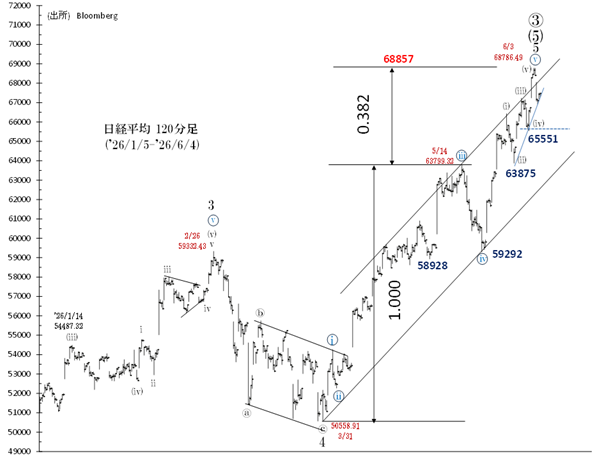

[日経平均]

50,558円(3/31安値)からはマイナー級第5波による上昇です。さらに、59,292円(5/20安値)からの上昇は、マイニュート級マルv波に当たります。

AI・半導体株へ資金が集中する流れを受け、6月3日には一時68,786円という最高値を付けました。この水準はフィボナッチ比率からの価格(68,857円)にほぼ一致するものです。

同じ日のNT倍率は4日連続で最高値を更新し(17.11倍)、5年平均(14.30倍)からのかい離は19.6%に広がりました。

そして、日経平均の総合かい離は57.89%に広がりました。これは2013年5月(80%)に次ぐ過去2番目の大きさです。

6月4日には反落し一時6万7000円を割れました。これは極端な上がり過ぎに対する最初の反動の動きかもしれません。目先66,920円を割ると、調整入りの最初のサインとなります。

[予想PER別の日経平均水準]

6月4日の日経平均予想PERは18.00倍、予想EPSは3748円(過去最高)。

[裁定買い残と信用買い残] (5月29日時点)

[NYダウ・S&P500]

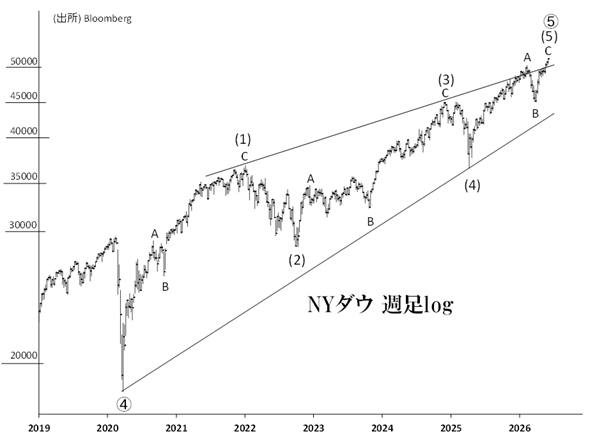

【NYダウ30週足 エリオット波動長期分析】

2020年底を起点とするプライマリー➄波は「エンディング・ダイアゴナル」(強気相場の最後に現れる転換パターン)を形成しており、その完了は近いでしょう。

ダイアゴナル上限(49,911ドル)を週末値で割り込むと、スローオーバー(throw-over)が確認され、それは天井打ちの最初のサインです。

通算6年余りの天井パターンが完成すると、その後2~3年の内にNYダウはパターン開始点(18,213ドル)へ向けて下げる可能性があります。

【NYダウ30日足 エリオット波動分析】

25年4月安値(36,611ドル)から➄-(5)波の上昇にあり、それは3波構成(A-B-C)になります。

3月安値(45,057ドル)からの上昇は、(5)波-C波に相当し、それを以て2020年からの「エンディング・ダイアゴナル」は完了します。

6月4日は最高値を更新しましたが(高値51,657ドル)、輸送株の弱気相場入りが米景気の悪化を示唆しており、そんな中でNYダウ工業株平均の上昇は持続しないとみています。

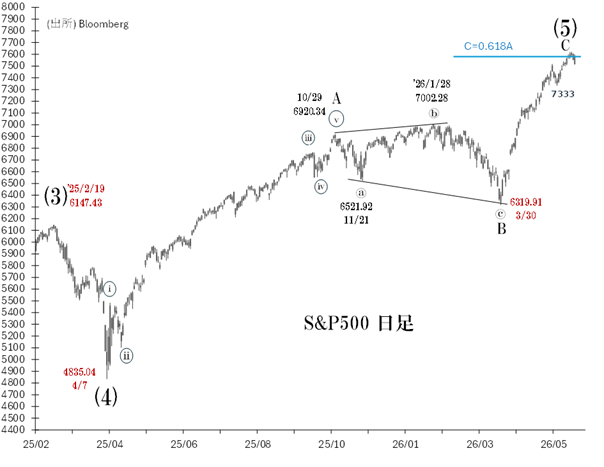

【S&P500日足 エリオット波動分析】

6319(3/30安値)からの上昇波は第5波です。この第5波の完了を以て、昨年4月以来の第(5)波も完了します。6月2日は一時7620まで上昇しましたが、それはA波とC波が黄金比になる水準[7605]を満たしています。

6月3日は反落し、連続上昇は9日間で途切れました。この9日間(5月20日~6月2日)中の5日間でS&P500採用銘柄の騰落はマイナス(値下がり株数>値上がり株数)でしたが、S&P500は最高値を6度更新しています。このように物色が限られる中での指数上昇は強気相場の最終局面に典型的にみられるものです。

7517(5/14高値)を下回ると、トレンド転換の最初の合図となります。

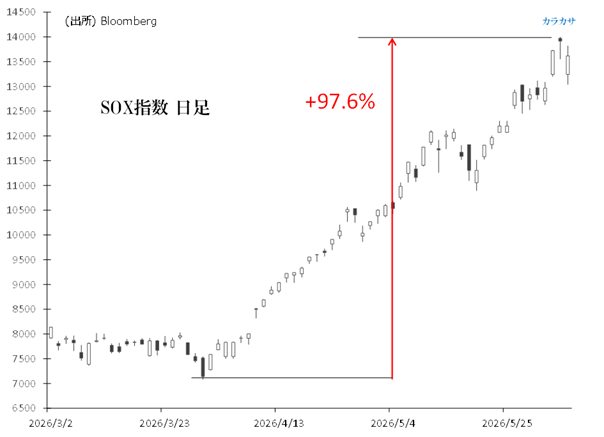

SOX指数は、3月30日安値から6月3日高値までの45営業日で97.6%上昇しました。この間、1日当たりの上昇率は何と2.17%です。もっとも、6月3日のローソク足は天井を暗示する「カラカサ」となり、翌4日は反落しました。「カラカサ」はAIと半導体株への集中物色終了のサインとして注目されます。

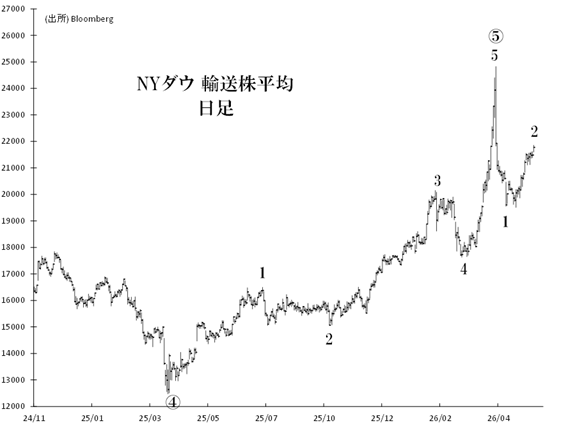

燃料費の上昇(※)が、鉄道、航空、トラック輸送会社などにネガティブに働いており、ダウ輸送株平均は、「(定義上の)弱気相場」に入っています。景気のバロメーターである輸送株平均の低迷は、米景気の悪化を示唆しています。

(※)全米平均ガソリン価格は1ガロン当たり4.237ドル(6/1時点)と高止まりしています(地域によっては5ドルを大きく上回る)。ガソリン価格が「心理的カベ」の4ドルを超えると、米消費にブレーキがかかる、といわれます。

[ダウ輸送株平均] 第2波リバウンド

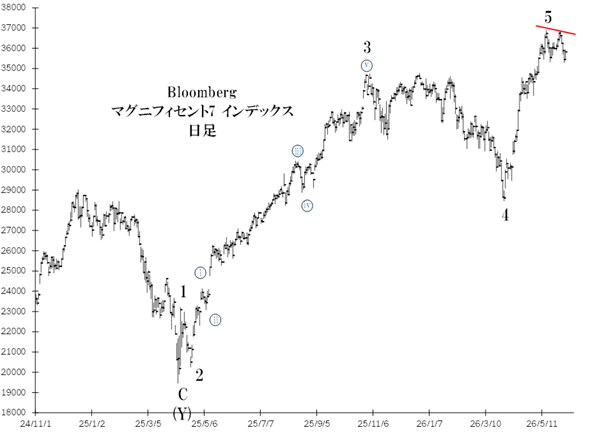

[マグニフィセント7] 最高値は5月14日

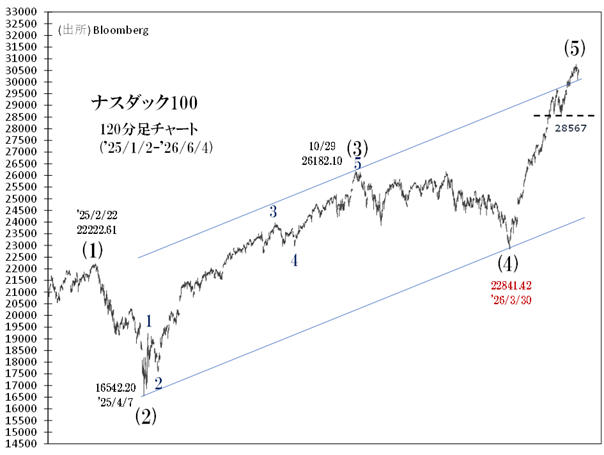

[ナスダック100]

【ナスダック100 時間足 エリオット波動分析】

22,841(3/30安値)からの上昇は第(5)波目に当たり、いつ天井を付けてもおかしくありません。28,567(5/19安値)を下回る終値は、天井打ちの最初のサインになります。

米国株全体の先行きは、AI・半導体株次第といえるでしょう。今回号では、6月4日に急落したブロードコム(AVGO)を取り上げてみました(後述)。

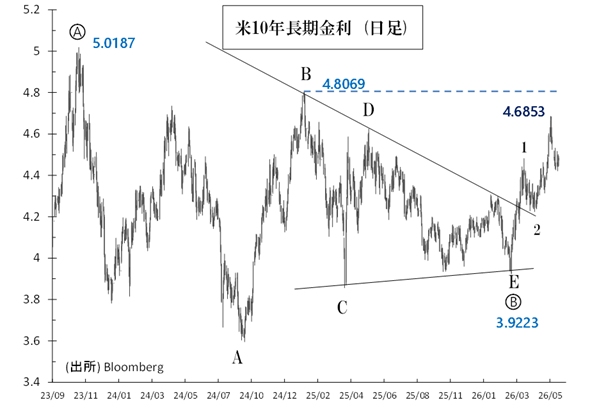

米10年長期金利は、今年3月の3.9223%を起点とするⒸ波の金利上昇に入っています。

Ⓒ波は23年10月のⒶ波トップ=5.0187%を大きく上回る展開となるでしょう。Ⓒ波の金利上昇は、今後数年続くと予想しますが、これは、景気悪化に関わらず物価と長期金利が上昇する「スタグフレーション」を示唆するものです。

この見方通り金利上昇が続いていけば、AI・半導体株のバリュエーションは低下し、株価は大きく下落するでしょう。

[米10年長期金利] この先は5.02%を上回る展開を想定

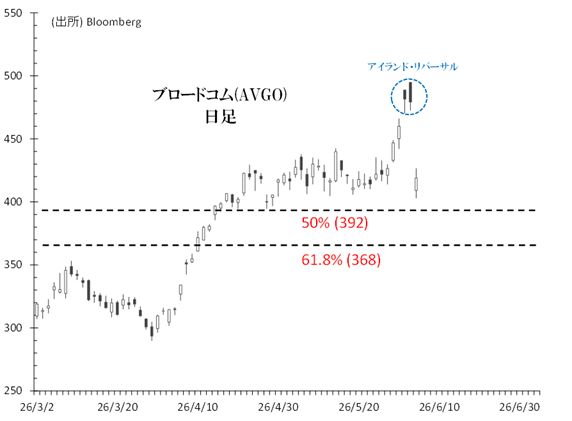

ブロードコム(AVGO)

6月3日に過去最高値(495ドル)を記録しましたが、翌4日は一時16%の急落となり、時価総額約3,200億ドル(約51.2兆円)が失われました(メガキャップ銘柄として過去最大級の1日当たり株主価値消失)。

この銘柄は過去最高の業績をあげていましたが、第3四半期のAI半導体売上高見通しが市場の期待に届かなったことが失望売りにつながりました。このようにAI銘柄は、市場の過大な期待を満足させられなければ歴史的な損失を招きかねないステージに入っているようです。

(日足チャート)

高値での「アイランド・リバーサル」は、中長期上昇トレンドが転換した可能性を示しています。

4日安値(403.01ドル)は、高値から20%下げ水準[396ドル]に近く、(定義上の)弱気相場入りが近づいています。

当面、3月からの上昇の半値戻し[392.36ドル]~61.8%戻し[368.199ドル]がサポートレベルとなり、368ドルの終値ブレイクは、より大きな調整リスクを高めます。

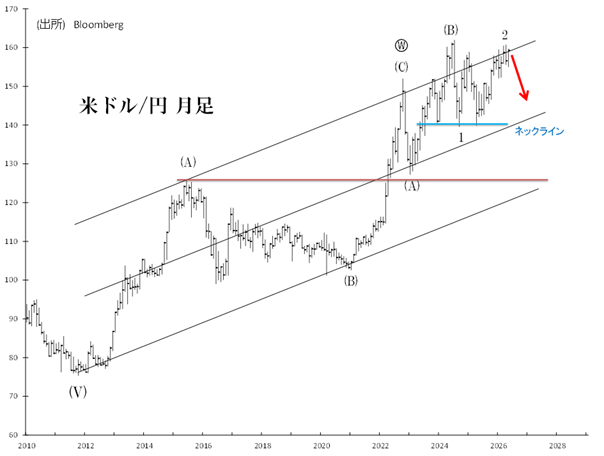

[米ドル/円]

【月足・エリオット波動分析】

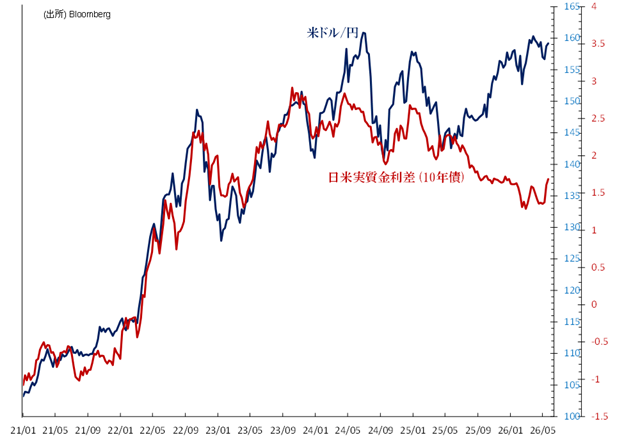

日米実質金利差から導かれる米ドル/円(以下、ドル/円)の水準は、現在1ドル=142-143円です。足元の日本円は金利差からみた妥当な水準より、極端な過小評価が続いています。

さらには、日本が「金利ある世界」に入った一方で、実質実効円レートは今なお史上最安値圏にあります。

このような「超円安」を筆者は「円安バブル」とみており、それは今後いつ弾けてもおかしくありません。

「失われた20年≒金利なき世界」では、円売りで調達した資金を様々なアセットに投資する円キャリー取引(※)が世界の潮流でした。しかし「金利ある世界」では、円キャリー取引の巻き戻し(円買い戻し)が進むと共に、市場ボラティリティが急上昇するリスクに留意すべきでしょう。

(※)BIS(国際決済銀行)によると世界の円キャリー取引規模は40兆円程度とされます。

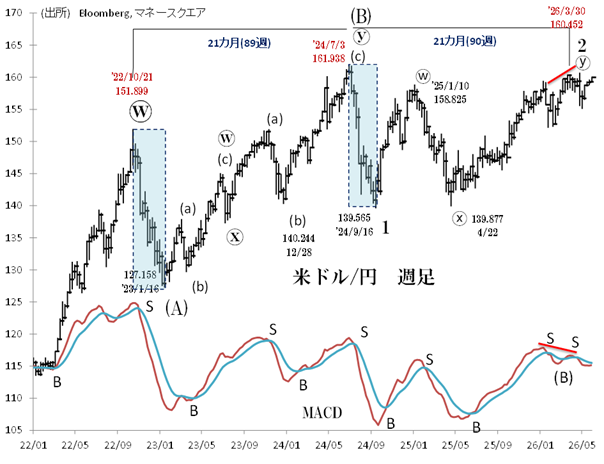

【週足 エリオット波動分析】

160.697円(4/30)を以て、24年9月からの第2波によるリバウンドは完了し、第3波が始まった可能性が高いとみています。アナロジー分析からは、7月~8月にかけて140円処への急激な円高が起きる可能性があります。

もっとも足元のドル/円は160円付近に張り付いており、上記のシナリオ実現へのハードルは相当に高くなっています。筆者はそうみていませんが、もしも160.697円を上回るようなら、2年前の高値(161.938円)が試される局面を迎えそうです。

6月決定会合で0.25%利上げへ

日銀の植田総裁は3日夕に都内で行った講演で、中東情勢が不透明な状況が継続したとしても利上げに踏み切る可能性を言及しました。これを受けた翌日物金利スワップ(OIS) 市場では、6月16日(火)の日銀決定会合での0.25%利上げ予想が90%を超えました。また、年内合計2回の利上げ予想も高まっています。

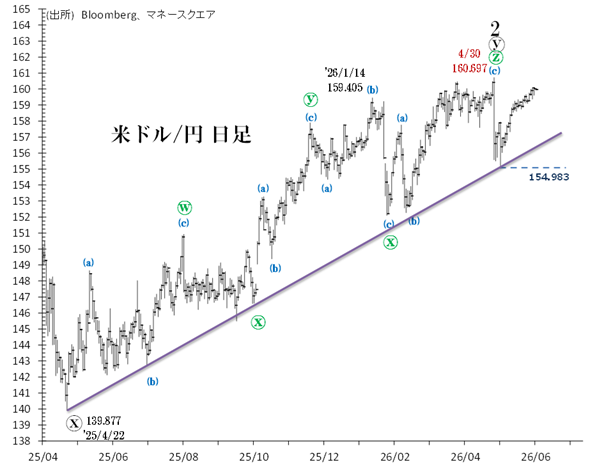

【日足 エリオット波動分析】

154.983円(5/6)からの反発は想定以上に長引いています。アナロジー分析では、7月~8月に向け大きく円高に動くとみられますが(7月3日~10日には特に注目)、その時間的猶予は限られています。

円高へのトリガーは156円を下回ることです。この場合、25年4月からの重要サポートラインを割り込み、当面は152円処へのドル安・円高となるでしょう。

152円処への円高が示現すると、1ドル=140円への円高シナリオが、より現実味を帯びると思われます。

金利差からのドル/円推計値

足元、日米実質金利差からのドル/円推計値は[142.470円]です。

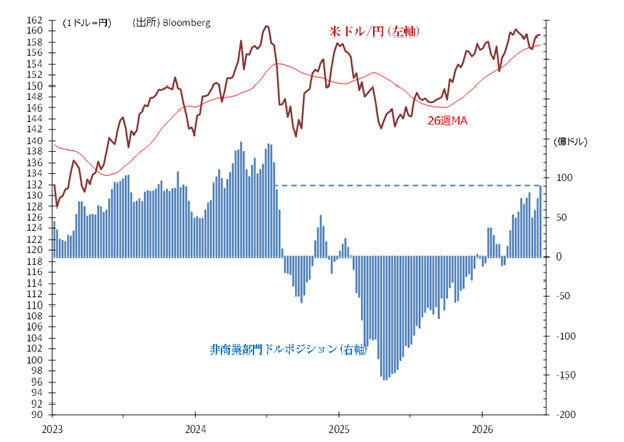

円売り持ち高が3週連続で拡大 (2026年5月26日時点)

IMM通貨先物市場において、投機筋(非商業部門)の円売り持ち高は、前週の73.74億ドルから90.0億ドルへ3週続けて拡大しました。円売り持ち高は、円買い介入が入ったときの水準(81.2億ドル、4/28時点)を上回り、24年7月以来の高水準になりました。

[ドルインデックス(ドル指数)]

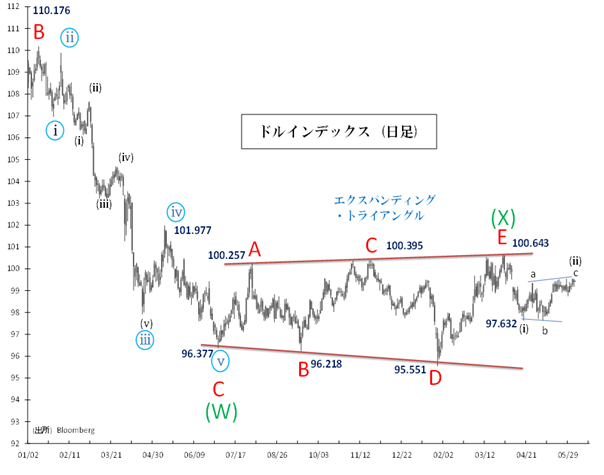

【エリオット波動分析】

25年7月(96.377)からの(X)波は100.643(3/31)を以て終了しました。パターンは「エクスパンディング(拡大)・トライアングル」です。

4月からはドル安トレンド(A-B-C)が展開中とみられ、このドル安は数年間に及ぶと思われます。

最初の下降波・第(i)波は97.632(4/17)で終わり、そこからは第(ii)波のリバウンドとみられます。

第(ii)波はフラット(a)-(b)-(c)を形成し、それは終わつつあります。

97.496を終値ベースで下回ると、第(iii)波によるドル安トレンド入りの可能性が高まります。

ひとたび第(iii)波のドル安トレンドに入ると、ドル指数は今年中に95.551を明確に下回るでしょう。

エリオット波動とは

株式・為替動向を予想する心強いテクニカル手法

米国人ラルフ・ネルソン・エリオットが提唱した、今後の株式や為替など市場価格の動向を予想する手法です。相場は5つの上昇波と3つの下降波(合計8つの波)で一つの周期を作るパターンに従って展開するとされます。

このパターンは集団心理によるもので、数分から数十年といった様々な時間軸において観察されます。

フィボナッチ数列、黄金分割比率をチャート分析に初めて導入したのもエリオットです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。