原油高騰で金融政策見通しが様変わり・・・

2026/04/03 07:56

【ポイント】

・ECBやBOEは利上げへ

・FRBは基本据え置きも、次は利上げと利下げで揺れ動く

・日銀は利上げ路線を継続!?

・中東情勢が落ち着いた時にどう変わるか

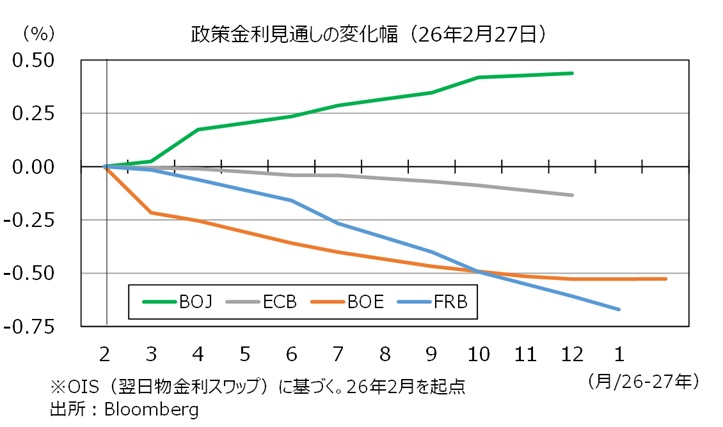

原油価格の高騰を受けて、主要中銀の金融政策見通しが様変わりしています。米国とイスラエルによるイラン攻撃直前の2月27日時点では、FRB、ECB、BOE(英中銀)のいずれもが利下げ予想でした。主要中銀の中で唯一日銀の利上げが予想されていました。

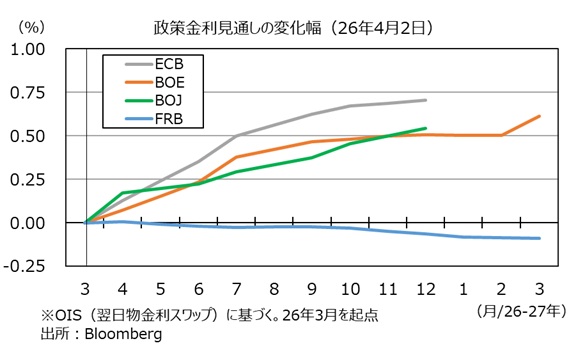

しかし、足もとではECBとBOEについては26年中に大幅な利上げが予想されています。FRBは市場のメインシナリオは据え置き予想ですが、中東情勢の変化に応じて、「イラン戦争」の早期終結見通しが強まれば利下げ含み、長期化により原油高騰が続くとの予想が強まれば利上げ含みと揺れ動いているようです(2日時点で利下げ含み)。FRB議長の交代を視野に入れて、新議長は利上げに消極的だろうとのバイアスがかかっているのかもしれません。

一方、日銀については大きな変化は出ていません。原油高によってインフレ圧力は高まっているのでしょうが、中東原油への依存度が高い日本経済が強いダメージを受けるとの見通しが利上げ観測を抑えているのでしょう。

金融政策見通しの変化に基づけば、ユーロや英ポンドが米ドルに対して上昇すべきかもしれません。しかし、3月はそれらの通貨が米ドルに対して軟化しています。そればかりか3月一カ月間の騰落率をみると、Bloombergが集計する主要17通貨のなかで米ドルが最強でした。「有事のドル買い」「安全通貨への逃避」が背景でしょう。円も米ドル、ブラジルレアルに次いで3位の強さでした。リスクオフでは円が買われやすいからでしょう。

中東情勢がある程度落ち着きをみせ、リスクオフが後退した場合にどうなるか。金融政策見通しにも変化が生じるでしょうが、ECBやBOEの利上げ見通しが大きく後退しないのであれば、ユーロや英ポンドに対米ドルで反発の余地が生まれるかもしれません。

・ECBやBOEは利上げへ

・FRBは基本据え置きも、次は利上げと利下げで揺れ動く

・日銀は利上げ路線を継続!?

・中東情勢が落ち着いた時にどう変わるか

原油価格の高騰を受けて、主要中銀の金融政策見通しが様変わりしています。米国とイスラエルによるイラン攻撃直前の2月27日時点では、FRB、ECB、BOE(英中銀)のいずれもが利下げ予想でした。主要中銀の中で唯一日銀の利上げが予想されていました。

しかし、足もとではECBとBOEについては26年中に大幅な利上げが予想されています。FRBは市場のメインシナリオは据え置き予想ですが、中東情勢の変化に応じて、「イラン戦争」の早期終結見通しが強まれば利下げ含み、長期化により原油高騰が続くとの予想が強まれば利上げ含みと揺れ動いているようです(2日時点で利下げ含み)。FRB議長の交代を視野に入れて、新議長は利上げに消極的だろうとのバイアスがかかっているのかもしれません。

一方、日銀については大きな変化は出ていません。原油高によってインフレ圧力は高まっているのでしょうが、中東原油への依存度が高い日本経済が強いダメージを受けるとの見通しが利上げ観測を抑えているのでしょう。

金融政策見通しの変化に基づけば、ユーロや英ポンドが米ドルに対して上昇すべきかもしれません。しかし、3月はそれらの通貨が米ドルに対して軟化しています。そればかりか3月一カ月間の騰落率をみると、Bloombergが集計する主要17通貨のなかで米ドルが最強でした。「有事のドル買い」「安全通貨への逃避」が背景でしょう。円も米ドル、ブラジルレアルに次いで3位の強さでした。リスクオフでは円が買われやすいからでしょう。

中東情勢がある程度落ち着きをみせ、リスクオフが後退した場合にどうなるか。金融政策見通しにも変化が生じるでしょうが、ECBやBOEの利上げ見通しが大きく後退しないのであれば、ユーロや英ポンドに対米ドルで反発の余地が生まれるかもしれません。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。