SGD(5):シンガポールの経済情勢 CPI、GDPなど

2025/10/24 08:24

【ポイント】

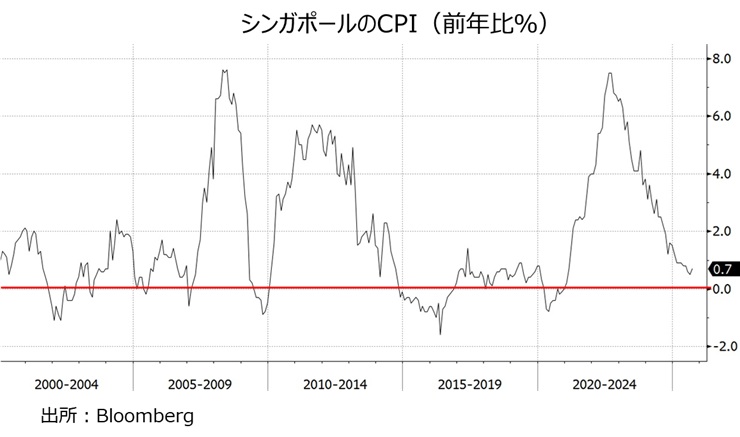

・9月CPIは前年比0.7%と、8月0.5%から伸びがやや加速

ファンダメンタルズ:

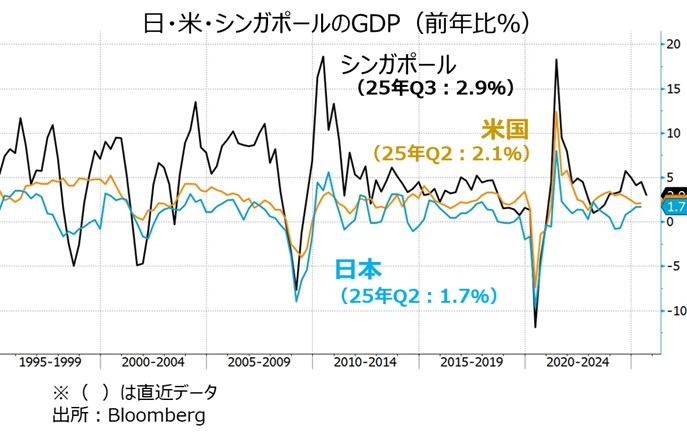

GDPは変動が大きいものの、高い伸びを実現

CPIはディスインフレ(インフレ率の鈍化)が進行

経常収支は大幅な黒字

シンガポールの9月CPIは前年比0.7%と、9月(0.5%)からやや伸びが高まりました。もっとも、CPIは22年8月の7.5%をピークに鈍化基調にあり、デフレ(物価下落)目前で切り返した格好です。

MAS(シンガポール通貨庁)は10月14日の金融政策声明で、金融政策の現状維持(=S$NEER:SGドル名目実効為替レートの緩やかな上昇)を発表。そのなかで、MASは、政府の医療サービス補助や原油安などの要因がはく落することで、インフレ率は間もなく底を打ち、その後は緩やかに上昇するとの予測を示しています。

■MASの金融政策声明については10/14付けウィークリー・アウトルック「今週の注目通貨ペア②」をご覧ください。

*******

マネースクエアは9月22日から米ドル/シンガポールドル(USD/SGD 以下、ドルシンガ)の取り扱いを開始しました。短期集中連載の最後にシンガポールの経済情勢を確認しておきましょう。

SGD(1):シンガポールのファンダメンタルズ

SGD(2):MASと通貨政策

SGD(3):MASによるシンガポールドル誘導の実際

SGD(4):ドルシンガの考え方

M2TV(YouTube)グローバルView9月26日付け「SGD:シンガポールドル ファンダメンタルズ分析」も是非ご覧ください。

*******

GDPは変動が大きいものの、高い伸びを実現

SGD(1)で紹介したように、シンガポールは一人当たりGDP(24年)で世界第4位になるなど、急速に経済力を高めています。過去10年間の実質GDP成長率は平均3.3%。同じく米国は2.4%、日本は0.5%です。新興国の特徴として実質GDP成長率の変動(ブレ)は先進国に比べて大きくなっていますが、平均すれば米国や日本よりも高い成長率を実現していると言えます。

CPIはディスインフレ(インフレ率の鈍化)が進行

シンガポールのCPI(消費者物価指数)は、先進国同様に22年~23年春頃まで高騰しましたが、その後は順調に伸びが鈍化。中国が景気低迷でデフレ的状況になるなか、シンガポールの今年9月のCPIは前年比0.7%まで鈍化しています(上述)。

経常収支は大幅な黒字

IMFによれば、シンガポールは貿易依存度<(輸出+輸入)/名目GDP、サービス除く>は24年に189%で世界第3位。日本は35%で同166位、米国は18%で同201位。MAS(シンガポール通貨庁)が経済のコントロールのためにS$NEER(シンガポールドル名目実効為替レート)を目標にしている所以(ゆえん)です。

シンガポールの経常収支黒字額はGDP比15~20%と、経済規模に比して非常に大きくなっています(日本は5%弱の黒字、米国は4%強の赤字)。そして、巨額の経常収支黒字があるために、シンガポールドルは新興国通貨でありながら、市場がリスクオフに傾く場面でも売られにくい性格を持っていると言えるかもしれません。

・9月CPIは前年比0.7%と、8月0.5%から伸びがやや加速

ファンダメンタルズ:

GDPは変動が大きいものの、高い伸びを実現

CPIはディスインフレ(インフレ率の鈍化)が進行

経常収支は大幅な黒字

シンガポールの9月CPIは前年比0.7%と、9月(0.5%)からやや伸びが高まりました。もっとも、CPIは22年8月の7.5%をピークに鈍化基調にあり、デフレ(物価下落)目前で切り返した格好です。

MAS(シンガポール通貨庁)は10月14日の金融政策声明で、金融政策の現状維持(=S$NEER:SGドル名目実効為替レートの緩やかな上昇)を発表。そのなかで、MASは、政府の医療サービス補助や原油安などの要因がはく落することで、インフレ率は間もなく底を打ち、その後は緩やかに上昇するとの予測を示しています。

■MASの金融政策声明については10/14付けウィークリー・アウトルック「今週の注目通貨ペア②」をご覧ください。

*******

マネースクエアは9月22日から米ドル/シンガポールドル(USD/SGD 以下、ドルシンガ)の取り扱いを開始しました。短期集中連載の最後にシンガポールの経済情勢を確認しておきましょう。

SGD(1):シンガポールのファンダメンタルズ

SGD(2):MASと通貨政策

SGD(3):MASによるシンガポールドル誘導の実際

SGD(4):ドルシンガの考え方

M2TV(YouTube)グローバルView9月26日付け「SGD:シンガポールドル ファンダメンタルズ分析」も是非ご覧ください。

*******

GDPは変動が大きいものの、高い伸びを実現

SGD(1)で紹介したように、シンガポールは一人当たりGDP(24年)で世界第4位になるなど、急速に経済力を高めています。過去10年間の実質GDP成長率は平均3.3%。同じく米国は2.4%、日本は0.5%です。新興国の特徴として実質GDP成長率の変動(ブレ)は先進国に比べて大きくなっていますが、平均すれば米国や日本よりも高い成長率を実現していると言えます。

CPIはディスインフレ(インフレ率の鈍化)が進行

シンガポールのCPI(消費者物価指数)は、先進国同様に22年~23年春頃まで高騰しましたが、その後は順調に伸びが鈍化。中国が景気低迷でデフレ的状況になるなか、シンガポールの今年9月のCPIは前年比0.7%まで鈍化しています(上述)。

経常収支は大幅な黒字

IMFによれば、シンガポールは貿易依存度<(輸出+輸入)/名目GDP、サービス除く>は24年に189%で世界第3位。日本は35%で同166位、米国は18%で同201位。MAS(シンガポール通貨庁)が経済のコントロールのためにS$NEER(シンガポールドル名目実効為替レート)を目標にしている所以(ゆえん)です。

シンガポールの経常収支黒字額はGDP比15~20%と、経済規模に比して非常に大きくなっています(日本は5%弱の黒字、米国は4%強の赤字)。そして、巨額の経常収支黒字があるために、シンガポールドルは新興国通貨でありながら、市場がリスクオフに傾く場面でも売られにくい性格を持っていると言えるかもしれません。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。