SGD(2):MASと通貨政策

2025/09/26 07:32

【ポイント】

・MASの金融政策はほぼイコール通貨政策

・実効為替レートがMASの誘導する主要な指標

・年4回大まかな方針を公表

マネースクエアは9月22日から米ドル/シンガポールドル(USD/SGD 以下、ドルシンガ)の取り扱いを開始しました。複数回にわけてシンガポールドル(SGD)のファンダメンタルズを概観します。今回はシンガポールの通貨政策です。

■「SGD(1):シンガポールのファンダメンタルズ」もご覧ください。

*******

シンガポールは管理変動相場制を採用しており、MAS(シンガポール通貨庁)がシンガポールドル相場を誘導しています。

MASは中央銀行として金融政策を担っており、他の中央銀行と同様に経済や物価の調節を行っています。ただし、その方法は金利の変更ではなく、シンガポールドル相場の誘導を通じてです。つまり、金融政策はほぼイコール通貨政策です。

シンガポールは経済規模に対して輸出入が非常に大きく、貿易量(=輸出+輸入)はGDP(国内総生産)の300%に達しています。そのため、金利の変更よりも為替相場の変動の方が経済への影響が大きいのです。

MASの政策運営

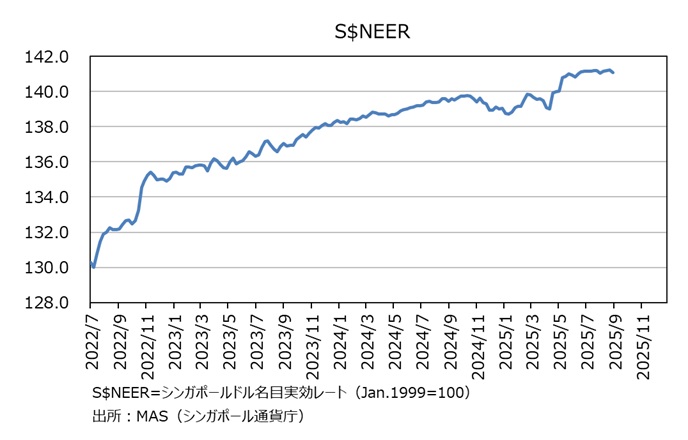

MASはS$NEER(シンガポールドル名目実効為替レート)を金融政策(通貨政策)の主要な指標としています。S$NEERの指数は公表されていますが、その内訳は明らかにされていません。ただし、貿易荷重の通貨バスケットであるため、輸出入に占めるウェイトの大きい米ドル、ユーロ、円、人民元、マレーシアリンギットが中心だと推測されます。

MASはS$NEERに許容変動バンド(政策バンド)を設けて一定の方向に誘導しています。ただし、バンド幅、中心値、傾き(上昇or下落のペース)などは公表していません。

MASは年4回(1、4、7、10月)、金融政策声明によってS$NEERの調整に関する大まかな方針を発表します。

直近7月30日の声明(要旨)は以下の通り。

・4月の見直しで、S$NEERを上昇させる政策バンドの傾きをわずかに緩やかにした

・それ以降、米ドルが幅広く下落する中でS$NEERはバンドの上限近くまで上昇した

・今回はS$NEERの政策バンドの傾きを維持し、バンド幅や中心値にも変更はない

・今年に入って2度金融緩和(方向への通貨政策の変更)を行っており、中期的な物価安定のリスクに対して適切に反応できるポジションにいる

次回声明は10月14日までに公表される予定です。

※本SGDシリーズでは次回以降に、MASの政策とS$NEERの関係、そしていよいよドルシンガの動向について解説する予定です(日付未定)。

※本日26日午後6時ごろ配信予定のM2TV(YouTube)グローバルViewは「ドルシンガ・リリース記念! SGD:シンガポールドルのファンダメンタルズ分析(仮)」です。ぜひご覧ください。

・MASの金融政策はほぼイコール通貨政策

・実効為替レートがMASの誘導する主要な指標

・年4回大まかな方針を公表

マネースクエアは9月22日から米ドル/シンガポールドル(USD/SGD 以下、ドルシンガ)の取り扱いを開始しました。複数回にわけてシンガポールドル(SGD)のファンダメンタルズを概観します。今回はシンガポールの通貨政策です。

■「SGD(1):シンガポールのファンダメンタルズ」もご覧ください。

*******

シンガポールは管理変動相場制を採用しており、MAS(シンガポール通貨庁)がシンガポールドル相場を誘導しています。

MASは中央銀行として金融政策を担っており、他の中央銀行と同様に経済や物価の調節を行っています。ただし、その方法は金利の変更ではなく、シンガポールドル相場の誘導を通じてです。つまり、金融政策はほぼイコール通貨政策です。

シンガポールは経済規模に対して輸出入が非常に大きく、貿易量(=輸出+輸入)はGDP(国内総生産)の300%に達しています。そのため、金利の変更よりも為替相場の変動の方が経済への影響が大きいのです。

MASの政策運営

MASはS$NEER(シンガポールドル名目実効為替レート)を金融政策(通貨政策)の主要な指標としています。S$NEERの指数は公表されていますが、その内訳は明らかにされていません。ただし、貿易荷重の通貨バスケットであるため、輸出入に占めるウェイトの大きい米ドル、ユーロ、円、人民元、マレーシアリンギットが中心だと推測されます。

MASはS$NEERに許容変動バンド(政策バンド)を設けて一定の方向に誘導しています。ただし、バンド幅、中心値、傾き(上昇or下落のペース)などは公表していません。

MASは年4回(1、4、7、10月)、金融政策声明によってS$NEERの調整に関する大まかな方針を発表します。

直近7月30日の声明(要旨)は以下の通り。

・4月の見直しで、S$NEERを上昇させる政策バンドの傾きをわずかに緩やかにした

・それ以降、米ドルが幅広く下落する中でS$NEERはバンドの上限近くまで上昇した

・今回はS$NEERの政策バンドの傾きを維持し、バンド幅や中心値にも変更はない

・今年に入って2度金融緩和(方向への通貨政策の変更)を行っており、中期的な物価安定のリスクに対して適切に反応できるポジションにいる

次回声明は10月14日までに公表される予定です。

※本SGDシリーズでは次回以降に、MASの政策とS$NEERの関係、そしていよいよドルシンガの動向について解説する予定です(日付未定)。

※本日26日午後6時ごろ配信予定のM2TV(YouTube)グローバルViewは「ドルシンガ・リリース記念! SGD:シンガポールドルのファンダメンタルズ分析(仮)」です。ぜひご覧ください。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。