米経済とFRB議長証言

2026/07/13 11:44

※次週ウィークリー・アウトルックは7月21日に配信する予定です。

【今週のポイント】

・米経済指標や議長証言でFRBの金融政策見通しは変化するか

・「バーナム首相」誕生が確実視されていることは英ポンドにプラス?

・BOCの声明や総裁会見で先行きの金融政策についてどのようなヒントが提供されるか

片山財務相は10日、GPIF(年金積立金管理運用独立行政法人)など年金基金による日本の金融資産投資を後押しする意向を表明しました。これを受けて、上昇基調にあった長期金利は大きく低下(国債価格は上昇)。株高や円高も招き、トリプル高が示現しました。

もっとも、「後押し」が具体的に何を意味するのかは不透明です。初期反応を除けば、年金基金が財務相の言葉だけで、日本の金融資産への投資を積極化させるとは考えにくいでしょう。今後、具体的な政策でのフォロースルーがいつ、どんな形でなされるのか、要注目でしょう。

米国とイランがお互いを攻撃し、イランがホルムズ海峡の封鎖を通告するなど事態は流動的で、中東で再び緊張が高まる可能性があります。米国とイランの交渉の進捗や原油価格の動向には引き続き注意が必要でしょう。

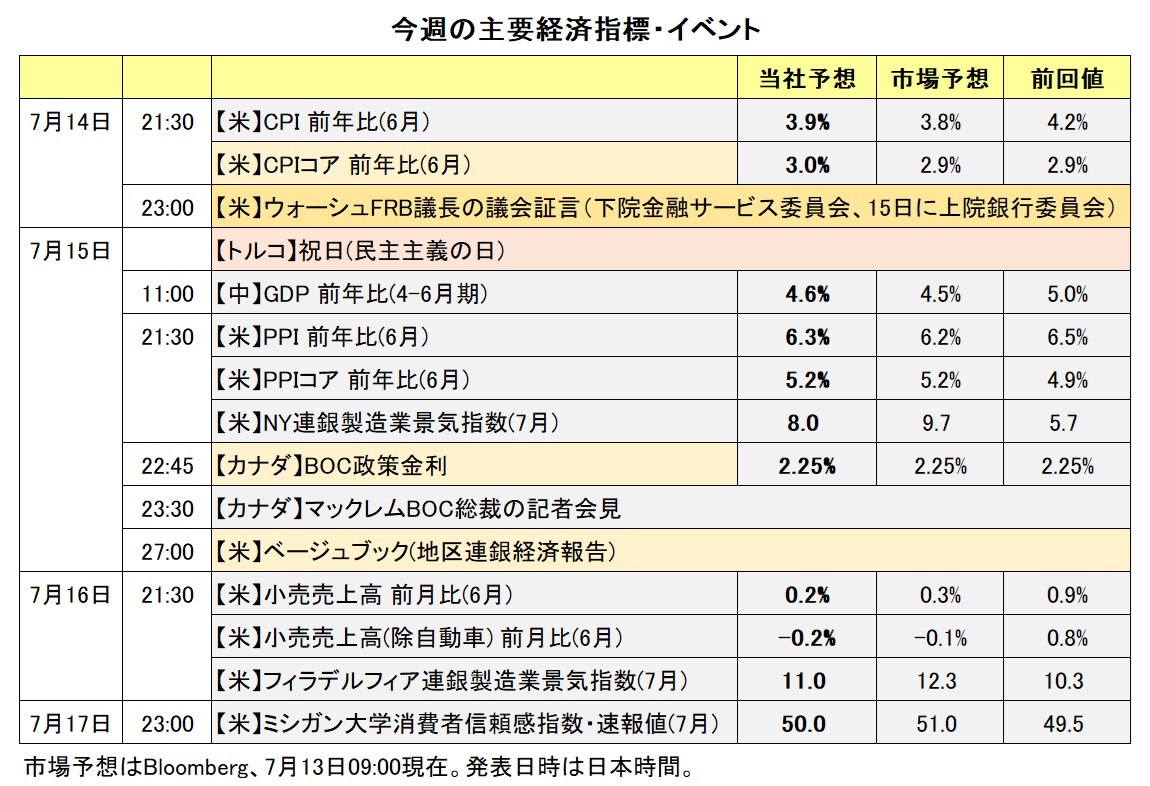

今週は、米国の経済・物価動向やFRB(連邦準備制度理事会)の金融政策見通しが相場材料になりそうです。経済指標では、6月CPI(消費者物価指数)、同PPI(生産者物価指数)、同小売売上高、同住宅着工件数、7月ニューヨーク連銀製造業景況感指数、同フィラ連銀指数、同ミシガン大学消費者信頼感指数、など。また、ベージュブック(地区連銀経済報告)で足もとの状況がある程度確認できます。

15日に米下院で、16日に上院で、ウォーシュFRB議長の半期に1度の議会証言が行われます。初の6月FOMCを無難に乗り越えたようにみえるウォーシュ議長が経済や金融政策に関連して何を話すか。FOMC声明文からフォワードガイダンスが削除されたように、先行きについてのヒントはほとんど出されないかもしれません。民主党議員からは、FRBの独立性やトランプ政権との距離感について鋭い質問が飛び出しそうです。

高値圏で揉み合っている株価動向も気になるところ。株価の上下動によってリスク・センチメントのオン/オフがある程度決まって、為替相場に影響するかもしれません。決算発表では、14日にJPモルガン、シティグループ、ゴールドマン・サックスなど。15日にモルガン・スタンレー、16日にネットフリックスなど。16日にはTSMC(台湾積体電路製造)の決算発表もあり、その結果は日米のAI・半導体関連株に影響しそうです。

英国では、9日に労働党の党首選がスタートしました。バーナム・前マンチェスター市長が名乗りを上げ、大半の労働党議員から支持を受けました。党首選受付は7月17日に終了しますが、バーナム氏が党首(=首相)に就任するのはほぼ確実です。与党労働党内の混乱が回避される見通しとなったことやバーナム氏が現政権下での厳しい財政ルールを守る意向を示していることで、英金融市場にプラスの影響が出そうです。<西田>

*******

今週の資源・新興国通貨の注目点は、米国の経済指標やウォーシュFRB議長の議会証言を受け、FRBの先行きの金融政策に関する市場の見方がどのように変化するかになりそうです。議会証言などによってFRBの利上げ観測が強まる場合、米ドル/カナダドルは堅調に推移し、豪ドル/米ドルやNZドル/米ドルは軟調に推移すると考えられます。

中東情勢には注意が必要かもしれません。米国とイランの間では攻撃の応酬が続いており、イラン革命防衛隊は12日にホルムズ海峡を封鎖したと表明しました(トランプ米大統領はイランによるホルムズ海峡封鎖を否定しています)。中東情勢が一段と緊迫化した場合、米ドル高圧力が加わり、原油価格が堅調に推移しそう。原油価格の上昇は、ノルウェークローネやカナダドル、メキシコペソにとってプラスになると考えられます。

15日にはBOC(カナダ中銀)の政策会合があり、市場では政策金利は現行の2.25%に据え置かれると予想されています。

本邦当局の対米ドルでの円安への対応にも引き続き注目です。本邦当局による為替介入(米ドル売り・円買い介入)、あるいはその準備とされるレートチェックがあれば、米ドル/円は下落するとみられます。その場合、豪ドル/円、NZドル/円、カナダドル/円などは米ドル/円に引きずられそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:159.000円~163.500円>

米国の6月雇用統計の軟調や、本邦当局によるステルス介入の可能性の報道などによって、米ドル/円は7月3日に一時160円台半ばまで下落。その後、ジリジリと値を戻して8日には一時162円台後半を示現しました。そして、10日の片山財務相の発言によって161円台前半まで下落しましたが、13日には再び上昇しています。

当局の介入の可能性やリップサービス(口先介入や国内投資後押し発言)によって米ドル/円に下落圧力が加わる場面は散見されるものの、米FRBの利上げ見通しや、「骨太の方針」で惹起された財政や日銀に関する懸念が「円安」の根底にあるのでしょう。それらに大きな変化がない限り、米ドル/円の堅調は続くかもしれません。それ以外では、本邦当局による円買いの為替介入が考えられるでしょうが、今のところ当局者の発言に4月30日の介入(未確認)前ほど切迫感はありません。

今週は、一連の米経済指標やウォーシュFRB議長の議会証言を受けて、FRBの利上げ見通しがどう変化するかがポイントとなりそうです。10日時点のOIS(翌日物金利スワップ)に基づけば、市場は次回7月のFOMCでの利上げの可能性は低い(3割強)とみており、次々回9月での利上げをほぼ確実視しています。また、26年末までの追加利上げを五分五分だとみています。<西田>

今週の注目通貨ペア②:<英ポンド/円 予想レンジ:212.000円~220.000円>

英ポンド/円は7月9日に一時217.985円をつけ、リーマン・ショック前の08年1月以降の高値を更新しました。英ポンド/円の堅調は主として「円安(米ドル/円の上昇)」に起因していましたが、足もとでは英ポンドが対米ドルでも堅調に推移しています。6月後半は米FOMCの利上げ観測が高まるなどして英ポンドに下押し圧力が加わりましたが、その後は米雇用統計の軟調や原油価格の下落が英ポンドにプラスに作用しました(英経済に対するエネルギー価格の影響が大きいため)。

バーナム前マンチェスター市長が与党労働党の党首選で党首(=首相)になることが確実視されることも英ポンドにはプラスでしょう。政治不安の長期化が回避されそうであり、そしてバーナム氏が財政規律を順守すると公言しているためです。新首相が支持率獲得のために財政支出を拡大させるとの懸念は後退しています。22年秋のトラス・ショックの再来は回避できるとの見方が投資家に安心感を与えていそうです。もっとも、「バーナム首相」が早期の解散総選挙に踏み切ろうとするならば、政治の不透明感が再び高まる可能性はあります。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.19000NZドル~1.21500NZドル>

RBNZ(NZ中銀)は8日の政策会合で0.25%の利上げを行うことを決定。政策金利を2.25%から2.50%へと引き上げました。RBNZによる利上げは23年5月以来3年2カ月ぶりです。

RBNZは声明で「(NZの)インフレ率を目標中間値の2%に戻すためには、金融緩和策のさらなる縮小が必要になる可能性が高い」と表明。今後の追加利上げを示唆しました。それを受けてNZドル高圧力が加わり、豪ドル/NZドルは10日に一時1.20135NZドルへと下落。6月1日以来の安値をつけました。

RBNZの次回会合は9月2日。OIS(翌日物金利スワップ)に基づくと、10日時点で市場はその会合で追加利上げが行われる確率を約7割織り込んでいます。

今週は、豪州とNZの主要な経済指標の発表は予定されていません。RBNZが追加利上げを示唆したことが市場で引き続き意識されて、豪ドル/NZドルは軟調に推移する可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.40000カナダドル~1.44000カナダドル>

今週の米ドル/カナダドルは、米経済指標やウォーシュFRB議長の議会証言、BOC(カナダ中銀)の政策会合に反応する可能性があります。

市場はBOCの会合について、政策金利は現行の2.25%に据え置かれると予想しています。そのとおりの結果になれば、BOCの声明や会合後のマックレム総裁の会見が相場材料になりそうです。

市場では、BOCの次の一手は利上げになるとみられているものの、少なくとも12月末まで政策金利は据え置かれるとの見方が優勢。声明や総裁会見でBOCの先行きの金融政策についてどのようなヒントが提供されるかに注目です。

ウォーシュ議長の議会証言などを受けてFRBの利上げ観測が強まる場合、米ドル/カナダドルは堅調に推移する可能性があります。ただし、BOC会合によって同中銀の将来的な利上げ観測が強まるようなら、米ドル/カナダドルの上値を抑える要因になるかもしれません。

原油価格の動向にも注目です。カナダドルは資源国通貨に位置付けられるため、カナダドルにとって原油価格の上昇はプラス材料、下落はマイナス材料になると考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。