ユーロ/米ドルと金融政策見通し

2026/06/10 08:15

【ポイント】

・ユーロ/米ドルと独米短期金利差に強い相関

・短期金利は金融政策の見通しを強く反映

・ECB理事会や米FOMCの結果を受けて、金融政策見通しがどう変化するか

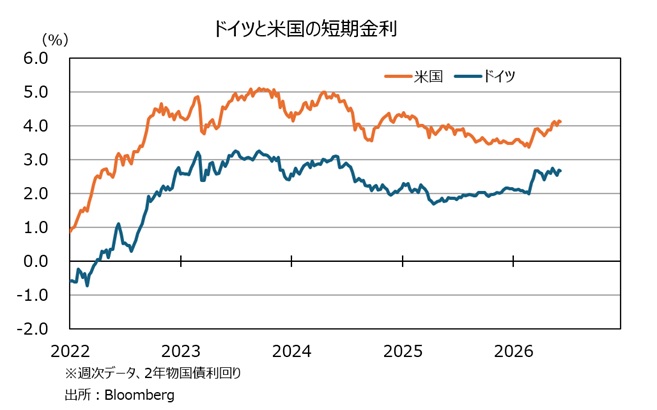

ユーロ/米ドルと独米短期金利差に強い相関があることが知られています(独=ドイツの短期金利はユーロ圏の代表)。また、短期金利(2年物国債利回り)は市場の金融政策見通しを強く反映します。11日にECB理事会の結果が、17日には米FOMCの結果がそれぞれ判明するので、改めて考察してみましょう。

25年はユーロ/米ドルが先に上昇し、短期金利差がそれに追いついた格好になっています。とりわけ、25年前半は「トランプ大統領の就任⇒報復関税連発(4月2日解放の日など)」により、金融政策とはあまり関係なく、米ドルが市場の信認を失った局面と考えられるでしょう。

もっとも、ECBが25年6月に政策金利(中銀預金金利)を2.00%まで引き下げた前後で、打ち止め感が広がったことで、ドイツの短期金利は底打ちとなりました。一方で、米FRBの利下げ観測が根強くあったことで米短期金利はジリジリと低下。25年後半~26年2月までは短期金利差(ドイツ-米国)はマイナス幅が縮小しました。

26年2月末に始まったイラン戦争を契機に原油価格が高騰、インフレ圧力が強まったことで、いずれの短期金利も上昇に転じましたが、米短期金利の上昇幅が大きかったことで、短期金利差のマイナス幅が拡大してユーロ/米ドルに下落圧力が加わっていると解釈できます。

9日時点のOIS(翌日物金利スワップ)に基づけば、市場は11日のECB理事会での利上げを確実視しており(0.25%幅、以下同じ)、1回飛ばして9月理事会で追加利上げ、さらに1回飛ばして12月理事会でもさらなる利上げをほぼ確実視しています。

一方、同じくOISに基づけば、市場はFRBが26年末までに1回利上げするのがほぼ確実とみており、27年4月までで追加利上げを五分五分とみています。

ECB理事会やFOMCの結果を受けて、市場の観測がどう変化するか。まずは11日のECB理事会の結果、そしてラガルド総裁の記者会見に要注目でしょう。

・ユーロ/米ドルと独米短期金利差に強い相関

・短期金利は金融政策の見通しを強く反映

・ECB理事会や米FOMCの結果を受けて、金融政策見通しがどう変化するか

ユーロ/米ドルと独米短期金利差に強い相関があることが知られています(独=ドイツの短期金利はユーロ圏の代表)。また、短期金利(2年物国債利回り)は市場の金融政策見通しを強く反映します。11日にECB理事会の結果が、17日には米FOMCの結果がそれぞれ判明するので、改めて考察してみましょう。

25年はユーロ/米ドルが先に上昇し、短期金利差がそれに追いついた格好になっています。とりわけ、25年前半は「トランプ大統領の就任⇒報復関税連発(4月2日解放の日など)」により、金融政策とはあまり関係なく、米ドルが市場の信認を失った局面と考えられるでしょう。

もっとも、ECBが25年6月に政策金利(中銀預金金利)を2.00%まで引き下げた前後で、打ち止め感が広がったことで、ドイツの短期金利は底打ちとなりました。一方で、米FRBの利下げ観測が根強くあったことで米短期金利はジリジリと低下。25年後半~26年2月までは短期金利差(ドイツ-米国)はマイナス幅が縮小しました。

26年2月末に始まったイラン戦争を契機に原油価格が高騰、インフレ圧力が強まったことで、いずれの短期金利も上昇に転じましたが、米短期金利の上昇幅が大きかったことで、短期金利差のマイナス幅が拡大してユーロ/米ドルに下落圧力が加わっていると解釈できます。

9日時点のOIS(翌日物金利スワップ)に基づけば、市場は11日のECB理事会での利上げを確実視しており(0.25%幅、以下同じ)、1回飛ばして9月理事会で追加利上げ、さらに1回飛ばして12月理事会でもさらなる利上げをほぼ確実視しています。

一方、同じくOISに基づけば、市場はFRBが26年末までに1回利上げするのがほぼ確実とみており、27年4月までで追加利上げを五分五分とみています。

ECB理事会やFOMCの結果を受けて、市場の観測がどう変化するか。まずは11日のECB理事会の結果、そしてラガルド総裁の記者会見に要注目でしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。