ECBは追加利上げを示唆するか

2026/06/08 12:46

【今週のポイント】

・リスクオフが強まれば、米ドル/円の上昇を抑えるのは為替介入のみ!?

・ECBの目的は唯一「物価安定の維持」

・BOCやTCMBは先行きの金融政策についてどのようなヒントを提供するか

5日の米国の5月雇用統計が堅調だったことで、FRBの利上げ観測が高まりました。長期金利が大幅に上昇し、直前まで高値更新を続けていたS&P500やナスダック100はハイテク株を中心に大幅に下落しました(12日にスペースXがIPOを行うという需給要因もあり)。市場ではリスクオフが強まり、米ドルが全面高となりました。週末7日にイランがイスラエルにミサイル攻撃を実施したことで、原油価格が上昇したり、リスクオフがさらに強まったりする可能性もありそうです。

今週も、中東情勢は引き続き不透明。イランのイスラエル攻撃によって、米国とイラン停戦/和平協議が一段と難しくなるかもしれません。

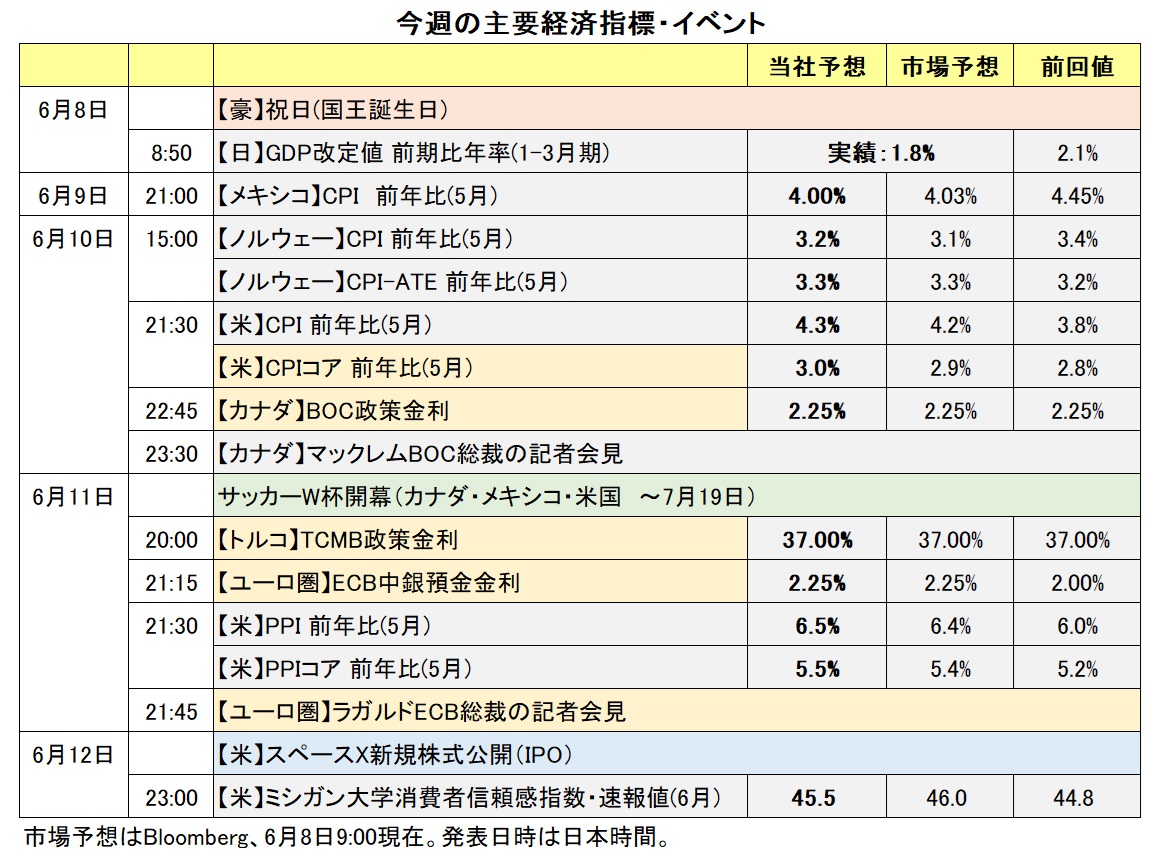

10日に米国の5月CPI(消費者物価指数)が発表されます。4月CPIは総合が前月比3.8%、食料とエネルギーを除くコアが2.8%と、FRBの目標である2%を上回って伸びが高まりました。5日に発表された5月雇用統計は3カ月連続で前月比10万人超の増加。これは24年1-3月以来でした(ただし、当時は23年4月から12カ月連続で10万人超)。労働市場の堅調に加えてインフレ率が一段と上昇するならば、FRBによる利上げ観測が高まって株価のマイナス要因(=リスクオフ)になるかもしれません。

11日にはECB理事会が開催されます。市場は0.25%の利上げを確実視しています。注目はラガルドECB総裁が金融政策の先行きについてどんなメッセージを出すか。端的に言えば、追加利上げを示唆するかどうか。来週(6/15- )に、日銀、FRB、BOE(英中銀)などの政策会合が開催されるため、市場では金融政策に関する思惑が出やすく、市場金利の変化にも要注意かもしれません。

12日には、米スペースXのIPO(新規株式公開)が予定されています。資金調達額が750億ドル、時価総額1.8兆ドルと前例のない規模であり、その影響を推測するのは難しいところでしょう。S&P500やナスダック100が最高値から大きく下落した後だけに、投資家の投資資金確保が他の銘柄やその他の資産の売り圧力になるのか。材料出尽くしでいったん利益確定売りが出るでしょうか。それとも、スペースXのIPOの熱気が新規資金の流入を促すのか。スペースXの後にはオープンAIやアンソロピックなどの大型IPO候補も控えているだけに要注目でしょう。

サッカーW杯(カナダ・メキシコ・米国)が11日に開幕。7月19日の決勝戦まで長丁場です。市場に直接影響するわけではないでしょうが、政治面のトピック(イランの参加)もあり、市場参加者の関心が向かうことは間違いなさそうです。<西田>

*******

今週は米国の経済指標の結果を受けて、FRBの金融政策に関する市場の見方がどのように変化するのかに注目です。FRBの利上げ観測が一段と強まる場合、米ドル/カナダドルは堅調に推移して、豪ドル/米ドルやNZドル/米ドルは軟調に推移するとみられます。

中東情勢にも目を向ける必要がありそうです。中東情勢が一段と緊迫化するようなら、安全資産とされる米ドルにとってプラスとなり、原油価格には上昇圧力が加わると考えられます。原油価格が上昇した場合、ノルウェークローネやメキシコペソにとってのプラス材料になりそうです。

本邦当局の対米ドルでの円安への対応にも引き続き注目です。片山財務相は5日の閣議後の会見で、米ドル/円が160円近辺で推移していることへのコメントを求められると、「具体的なコメントは差し控える」とし、「必要に応じていつでも適切に対応する」と改めて述べました。

本邦当局による為替介入(米ドル売り・円買い介入)が再度実施される、あるいはその準備ともされるレートチェックがあれば、米ドル/円が大きく下落しそう。その場合、豪ドル/円やカナダドル/円などは米ドル/円に引きずられそうです。

10日にはBOC(カナダ中銀)、11日にはTCMB(トルコ中銀)の会合がそれぞれ開かれます。両中銀とも政策金利を据え置くとの見方が市場では有力です。そのとおりの結果になれば、BOCの声明や総裁会見、TCMBの声明で、それぞれの先行きの金融政策についてどのようなヒントが提供されるのか注目されます。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:155.000円~161.000円>

Bloombergによれば、6月8日まで1カ月の対米ドルでの変動率(ヒストリカル・ボラティリティ)で、円は主要16通貨中で最小。一方で、今後1カ月の予想変動率(インプライド・ボラティリティ)は同じく16通貨中で上から7番目の大きさでした。予想変動率ではユーロ(同11番目)や英ポンド(同13番目)を上回りました。これは本邦当局による為替介入の可能性をある程度織り込んでいるからでしょう。

米ドル/円は先週、160円ちょうど近辺で揉み合っていましたが、米雇用統計の発表後に160円を上放れたようにも見えます。米ドル/円の160円台は、4月30日に実施されたとみられる円買い介入直前以来です。当時の高値は160.697円。米ドル/円がそれを超えて上昇しても本邦当局は動かないのでしょうか。ちなみに、24年7月の介入前の高値は161.938円でした。

5日のOIS(翌日物金利スワップ)に基づけば、FOMCに関する市場のメインシナリオ(確率5割超)は、「利下げはなく、今年10月に0.25%利上げ、27年春にさらに0.25%利上げ」となっています。同様に、日銀のメインシナリオは、「6月の0.25%利上げはほぼ確実で、26年内に0.25%の追加利上げの可能性が高い」というもの。日米金融政策の見通しは、米ドル/円のマイナス材料となっても不思議ではありません。

もっとも、中東の混迷が長期化し、原油高が続けば、日本経済への悪影響が大きくなり、日銀の利上げ観測は徐々に後退するかもしれません。その場合は、株安によってリスクオフが強まる可能性も含めて米ドル/円にとってプラスとなりそうです。米ドル/円の上昇を抑えるには、米ドル売り円買いの為替介入に頼るしかないかもしれません。

今週の注目通貨ペア②:<ユーロ/円 予想レンジ:182.000円~188.000円>

ECBは11日の理事会で0.25%の利上げが確実視されています。さらに、(理事会を1回飛ばした)9月理事会での追加利上げも確実視されており、(同)12月理事会でのさらなる利上げも高い確率で予想されています(5日のOIS=翌日物金利スワップ)。

ECBは金融政策の主な目的として「物価の安定を維持すること」のみを掲げており、「雇用増大と物価安定」の二重の使命を背負うFRBとは異なるところ。日銀もHPで「わが国の中央銀行として、物価安定のために、金融政策の決定と実行にあたっています」と宣言していますが、実際には政治の介入や政治への忖度が懸念される場面が散見されます。

仮に、ECBが11日に利上げに踏み切り、声明やラガルド総裁の記者会見がタカ派的と判断されれば、ユーロに上昇圧力が加わりそうです。他方、日銀は16日の金融政策決定会合での利上げがほぼ確実とみられるものの、年内の追加利上げは確実とはみられていません。そうした金融政策見通しの差がユーロ/円の上昇材料になるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.20000NZドル~1.22500NZドル>

市場は、RBA(豪中銀)は利上げをいったん停止し、RBNZ(NZ中銀)は近く利上げサイクルに入ると予想しています。

OIS(翌日物金利スワップ)に基づくと、市場ではRBAは次回6月15-16日の会合で政策金利を4.35%に据え置いて、その後12月末までに0.25%の利上げを1回行うとの見方が優勢です(5日時点)。現在2.25%の政策金利のRBNZに関しては、市場では次回7月8日の会合で0.25%の利上げを実施し、12月末までに7月を含めて3回利上げをするとの見方が優勢です(同じく5日時点)。

今週は、豪州の5月NAB企業景況感指数や6月ウエストパック消費者信頼感指数が発表されます(いずれも9日)。それらの結果を受けてRBAの先行きの金融政策に関する市場の見方が変化するのかに注目。RBAの利上げ観測が後退した場合、豪ドル/NZドルは軟調に推移しそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.37500カナダドル~1.41500カナダドル>

米ドル/カナダドルは5日に一時1.39463カナダドルへと上昇し、3月31日以来およそ2カ月ぶりの高値をつけました。足もとの米ドル/カナダドル堅調の主な要因として、FRBの利上げ観測が強まっていることが挙げられます。

BOC(カナダ中銀)の金融政策については、市場では少なくとも12月末まで政策金利は据え置かれ、利上げは27年以降になるとの観測があります。10日に開催されるBOCの会合によってその観測が変化するのかどうか注目です。

BOCの利上げ観測が後退する一方で、米国の5月CPI(消費者物価指数)などを受けてFRBの利上げ観測が一段と強まる場合、米ドル/カナダドルは引き続き堅調に推移しそう。大台で心理的節目の1.40000カナダドルを上回れば、次は25年11月高値の1.41357カナダドルが米ドル/カナダドルの上値メドになりそうです。

原油価格の動向は本来、産油国の通貨であるカナダドルの変動要因と考えられます。ただ、米ドル/カナダドルに関しては、原油価格の動向以上にFRBの金融政策に関する市場の見方の変化により影響を受けやすい傾向がみられます。この状況は当面続く可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。