5月米雇用統計は堅調、利下げはますます困難に⁉

2026/06/06 06:03

【ポイント】

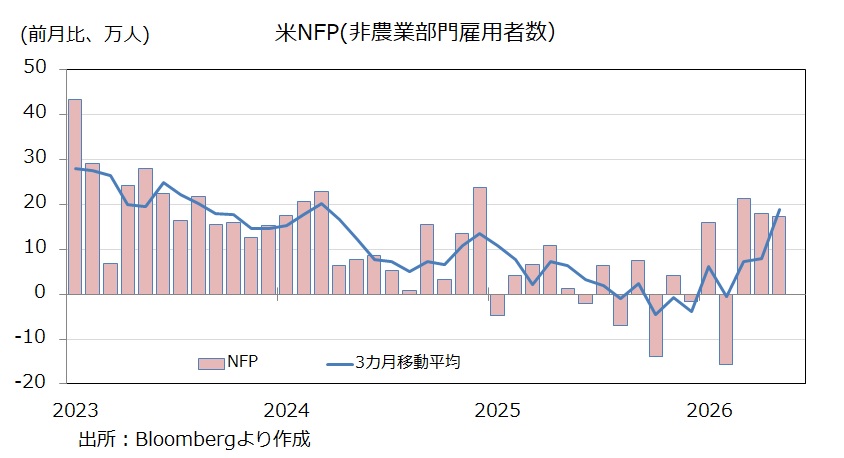

・5月NFPは前月比17.2万人増、3-4月分は上方修正

・FRBの「次の一手」はやはり利上げか

・ただし、実質賃金の低下が続けば、個人消費に打撃も⁉

米国の5月雇用統計は、NFP(非農業部門雇用者数)が3カ月連続で10万人超の増加となり、失業率は横ばい(小数点以下3位ではわずかに低下)。労働市場の底堅さが示されました。

長期金利(10年物国債利回り)は大きく上昇。米ドルは全面高となりましたが、介入警戒感からか対円では小幅の上昇にとどまりました。また、高値更新を続けてきた主要株価指数は、長期金利の上昇、利上げ観測の高まり、過熱感などからハイテク株を中心に大幅に下落。とりわけ、ナスダック総合指数は約4%、フィラデルフィア半導体株指数は9%近く下落しました。

労働市場を中心に景気が持ち直し、インフレが高止まりするなかで、仮にウォーシュFRB議長が利下げを主導しようとしても、FOMCでコンセンサスを得るのは困難でしょう。次回FOMCは6月16-17日に開催されます。そして、本日6日からFOMC関係者が目先の金融政策について語らないブラックアウト期間に入ります。

5日時点のOIS(翌日物金利スワップ)に基づけば、16-17日のFOMCでは政策金利の据え置きが確実視されています。7月FOMCもほぼ同じ。ただし、徐々に利上げの確率が高まり、10月までで利上げ確率が7割弱(=メインシナリオ)、27年3月までで追加利上げが6割近く織り込まれています(同)。

*******

5月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比17.2万人増。4月分が11.5万人増⇒17.9万人増、3月分が18.5万人増⇒21.4万人増とそれぞれ上方修正されました。3カ月連続で10万人超の増加となったのは24年1-3月以来(ただし、当時は23年4月から12カ月連続で10万人超)。NFPの3カ月平均は18.8万人増で、これも24年3月以来の高水準でした。

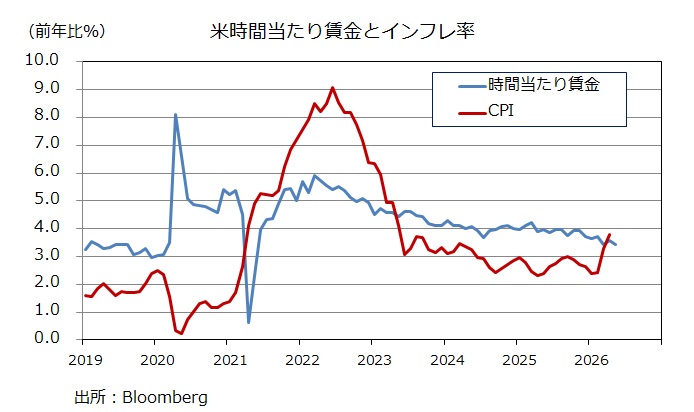

時間当たり賃金は前年比3.4%増で、徐々に伸びが鈍化。足もとでインフレ率(4月CPI前年比3.8%)を下回っており、実質購買力の低下が続けば、個人消費に打撃となりそうです。

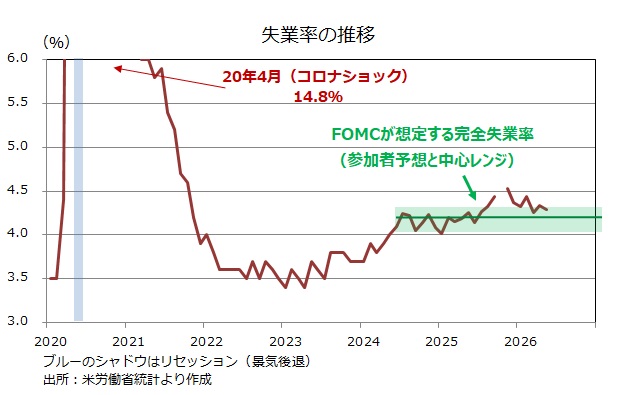

家計調査に基づく失業率は4.3%と、前月から横ばい(厳密には5月4.296%←4月4.337%)。FOMCの経済見通しによれば、(目標とする)失業率は中央値が4.2%、中心レンジが4.0%-4.3%なので、辛うじて目標レンジ内に入りました。ただし、6月FOMC後には新たな経済見通し(目標も)が公表される予定です(いずれウォーシュ議長が方針を変更する可能性はあります)。

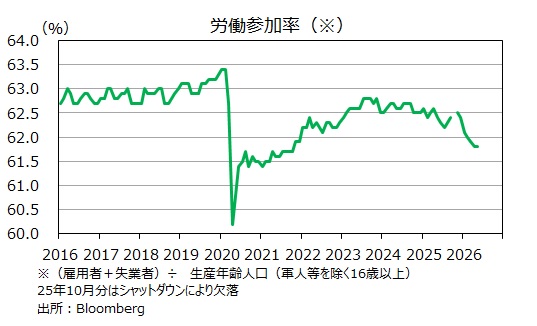

労働参加率<(雇用者数+失業者数)/生産年齢人口>は61.8%と4月から横ばいで、21年10月以来の低水準でした。

・5月NFPは前月比17.2万人増、3-4月分は上方修正

・FRBの「次の一手」はやはり利上げか

・ただし、実質賃金の低下が続けば、個人消費に打撃も⁉

米国の5月雇用統計は、NFP(非農業部門雇用者数)が3カ月連続で10万人超の増加となり、失業率は横ばい(小数点以下3位ではわずかに低下)。労働市場の底堅さが示されました。

長期金利(10年物国債利回り)は大きく上昇。米ドルは全面高となりましたが、介入警戒感からか対円では小幅の上昇にとどまりました。また、高値更新を続けてきた主要株価指数は、長期金利の上昇、利上げ観測の高まり、過熱感などからハイテク株を中心に大幅に下落。とりわけ、ナスダック総合指数は約4%、フィラデルフィア半導体株指数は9%近く下落しました。

労働市場を中心に景気が持ち直し、インフレが高止まりするなかで、仮にウォーシュFRB議長が利下げを主導しようとしても、FOMCでコンセンサスを得るのは困難でしょう。次回FOMCは6月16-17日に開催されます。そして、本日6日からFOMC関係者が目先の金融政策について語らないブラックアウト期間に入ります。

5日時点のOIS(翌日物金利スワップ)に基づけば、16-17日のFOMCでは政策金利の据え置きが確実視されています。7月FOMCもほぼ同じ。ただし、徐々に利上げの確率が高まり、10月までで利上げ確率が7割弱(=メインシナリオ)、27年3月までで追加利上げが6割近く織り込まれています(同)。

*******

5月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比17.2万人増。4月分が11.5万人増⇒17.9万人増、3月分が18.5万人増⇒21.4万人増とそれぞれ上方修正されました。3カ月連続で10万人超の増加となったのは24年1-3月以来(ただし、当時は23年4月から12カ月連続で10万人超)。NFPの3カ月平均は18.8万人増で、これも24年3月以来の高水準でした。

時間当たり賃金は前年比3.4%増で、徐々に伸びが鈍化。足もとでインフレ率(4月CPI前年比3.8%)を下回っており、実質購買力の低下が続けば、個人消費に打撃となりそうです。

家計調査に基づく失業率は4.3%と、前月から横ばい(厳密には5月4.296%←4月4.337%)。FOMCの経済見通しによれば、(目標とする)失業率は中央値が4.2%、中心レンジが4.0%-4.3%なので、辛うじて目標レンジ内に入りました。ただし、6月FOMC後には新たな経済見通し(目標も)が公表される予定です(いずれウォーシュ議長が方針を変更する可能性はあります)。

労働参加率<(雇用者数+失業者数)/生産年齢人口>は61.8%と4月から横ばいで、21年10月以来の低水準でした。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。