4月米雇用統計は2カ月連続2ケタ増、利下げは遠のく?

2026/05/09 07:20

【ポイント】

・4月NFPは前月比11.5万人増、失業率は4.3%で横ばい

・労働市場は底堅く、利下げの必要性は低下!?

・市場の反応は限定的で、引き続き中東情勢に注目!?

米国の4月雇用統計は、NFP(非農業部門雇用者数)が2カ月連続での増加となり、失業率は横ばい。労働市場の底堅さが示されました。中東情勢に大きな変化はなかったものの、米国とイランの合意への期待は根強く、S&P500株価指数は2日ぶりに高値を更新しました。

FRB議長に指名されたウォーシュ氏が上院本会議で承認されるのはほぼ確実とみられ、パウエル議長の任期が満了する5月15日に間に合いそうです。景気が底堅さをみせ、インフレが高まるなかで、“ウォーシュ議長”はトランプ大統領の利下げ要求にどう対応するでしょうか。

来週(5/11- )は、ベッセント財務長官の訪日や、トランプ大統領の訪中(米中首脳会談)など重要な政治イベントも多く、また引き続き中東情勢にも要注目でしょう。

*******

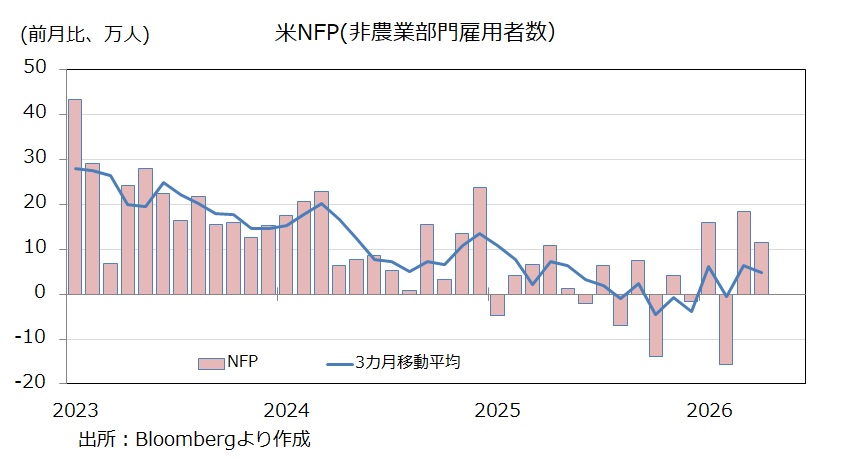

4月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比11.5万人増と、前月(18.5万人増)からペースは鈍ったものの、2カ月連続で2ケタの増加でした。NFPが2カ月連続で増加したのは、25年4-5月以来約1年ぶりでした。

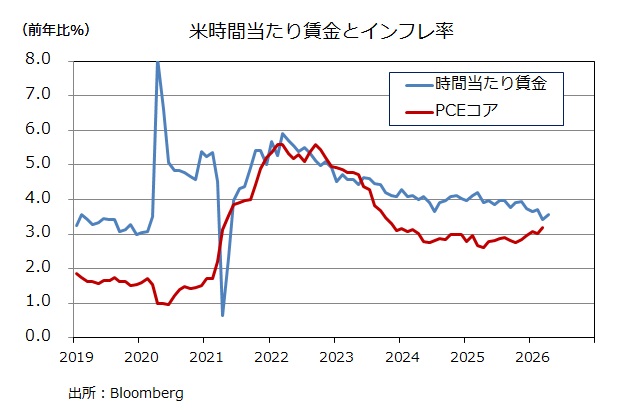

時間当たり賃金は前年比3.6%増で、インフレ率(3月PCEコア前年比3.2%)を辛うじて上回ったものの、ジリジリと伸びが鈍化しています。インフレ分を考慮した実質的な購買力の低下は景気にとってマイナスに作用するかもしれません。

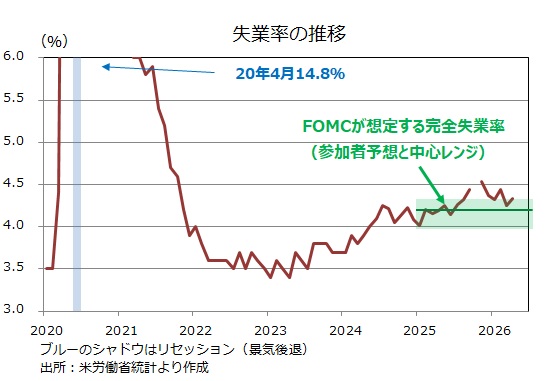

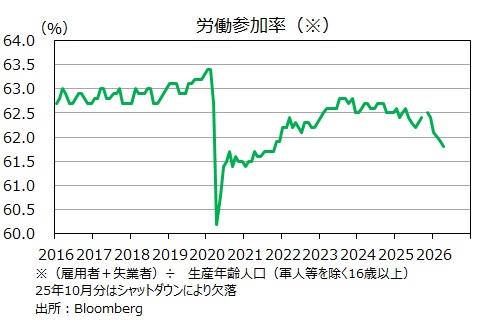

家計調査に基づく失業率は4.3%と、前月から横ばい(厳密には4月4.34%←3月4.26%)。FOMCの経済見通しによれば、(目標とする)失業率は中央値が4.2%、中心レンジが4.0%-4.3%。労働参加率<(雇用者数+失業者数)/生産年齢人口>は61.8%と、5カ月連続で前月から低下しました。

・4月NFPは前月比11.5万人増、失業率は4.3%で横ばい

・労働市場は底堅く、利下げの必要性は低下!?

・市場の反応は限定的で、引き続き中東情勢に注目!?

米国の4月雇用統計は、NFP(非農業部門雇用者数)が2カ月連続での増加となり、失業率は横ばい。労働市場の底堅さが示されました。中東情勢に大きな変化はなかったものの、米国とイランの合意への期待は根強く、S&P500株価指数は2日ぶりに高値を更新しました。

FRB議長に指名されたウォーシュ氏が上院本会議で承認されるのはほぼ確実とみられ、パウエル議長の任期が満了する5月15日に間に合いそうです。景気が底堅さをみせ、インフレが高まるなかで、“ウォーシュ議長”はトランプ大統領の利下げ要求にどう対応するでしょうか。

来週(5/11- )は、ベッセント財務長官の訪日や、トランプ大統領の訪中(米中首脳会談)など重要な政治イベントも多く、また引き続き中東情勢にも要注目でしょう。

*******

4月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比11.5万人増と、前月(18.5万人増)からペースは鈍ったものの、2カ月連続で2ケタの増加でした。NFPが2カ月連続で増加したのは、25年4-5月以来約1年ぶりでした。

時間当たり賃金は前年比3.6%増で、インフレ率(3月PCEコア前年比3.2%)を辛うじて上回ったものの、ジリジリと伸びが鈍化しています。インフレ分を考慮した実質的な購買力の低下は景気にとってマイナスに作用するかもしれません。

家計調査に基づく失業率は4.3%と、前月から横ばい(厳密には4月4.34%←3月4.26%)。FOMCの経済見通しによれば、(目標とする)失業率は中央値が4.2%、中心レンジが4.0%-4.3%。労働参加率<(雇用者数+失業者数)/生産年齢人口>は61.8%と、5カ月連続で前月から低下しました。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。