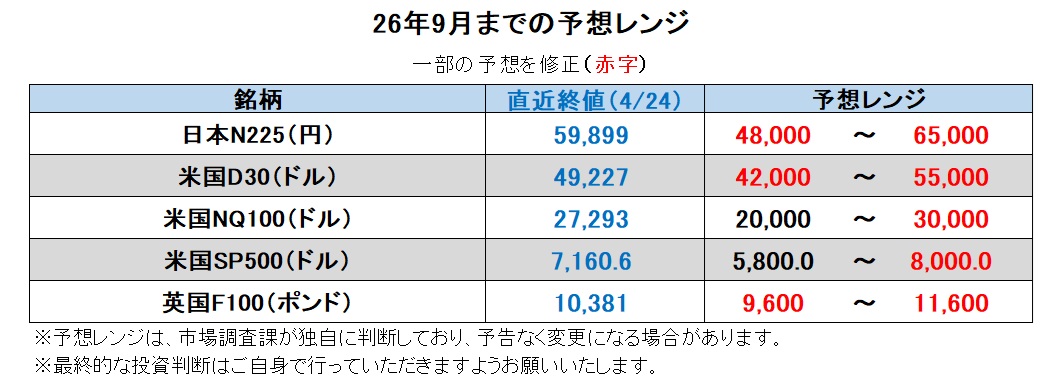

26年9月までの為替相場展望(アップデート)

2026/04/27 13:47

※次号ウィークリー・アウトルックは5月11日に配信する予定です。

| 本レポートは、26年3月30日配信の「マネースクエア四季報」で提示した26年9月までの為替相場見通しをアップデートしたものです。 |

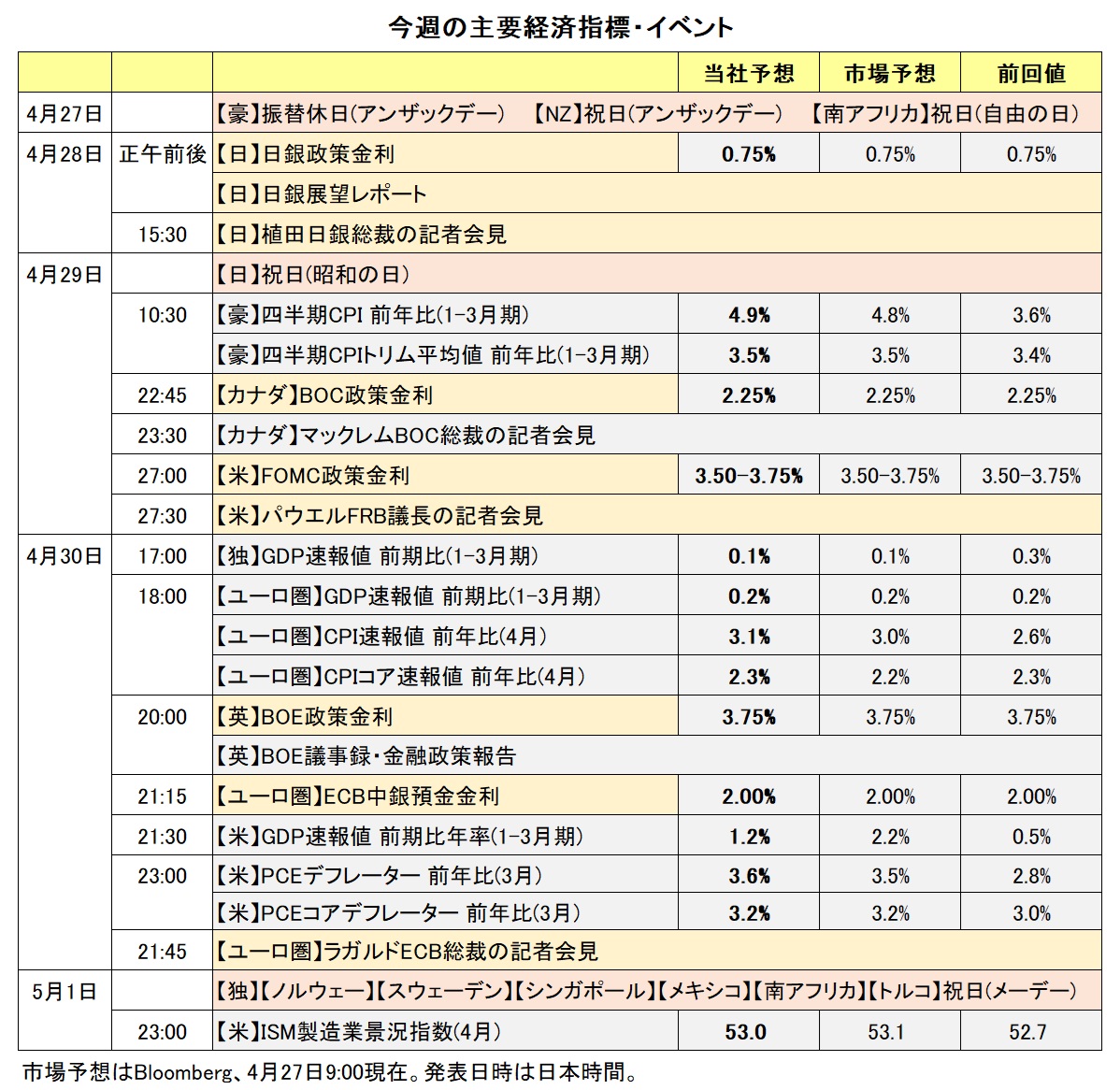

3月以降、市場は中東情勢、とりわけイラン戦争やホルムズ海峡封鎖の展開に振り回されました。3月はリスクオフが一気に高まって原油価格が高騰。主要通貨のなかで米ドルが最強となり、円も堅調でした。4月に入ると、米国とイランが停戦し、交渉期限が先延ばしされたことで、市場のリスクオフが大きく巻き戻りました。24日までで円が最弱で、その次に弱かったのが米ドル、そして日経平均や米S&P500、ナスダックなど株価指数は最高値を更新しました。VIX指数(「恐怖指数」)もイラン戦争勃発前の水準まで低下しています。

もっとも、イランと米国によるホルムズ海峡の封鎖は続いており、和平協議の2回目が実施されるかどうかは不透明です。WTI原油先物価格はピークから下落しているものの、引き続き1バレル=90ドル台に高止まりしています。市場には、トランプ大統領が強硬な姿勢をみせても、結局は「TACOる(尻込みする)」という安心感や「戦争慣れ」があるのかもしれません。しかし、事態が収束に向かっているとは言えない状況でしょう。膠着状態が長期化すれば、原油供給が一段と阻害されて、世界経済に大きな打撃となりかねません。

3月30日に配信した「マネースクエア四季報」では中東情勢について3つのシナリオを提示しました。現在は、「戦火が徐々に落ち着き、WTI原油価格は上下に振れるものの、イラン戦争前の1バレル=70ドル前後へ下落する」という標準シナリオを逸脱するものではありません。ただ、今後の米国やイランの行動次第では、「戦火が拡大・長期化。ホルムズ海峡封鎖が続き、原油価格が過去最高の147ドルを目指す」とのサブシナリオ1に移行しないとも限りません。「戦争が早期に終了し、原油価格が下落、市場は全般的なリスクオンになる」とのサブシナリオ2の可能性もなくはないでしょうが(株式市場はその期待で上昇!?)、過度な楽観は禁物でしょう。<西田>

【注目のイベント】

5月15日 パウエルFRB議長の任期満了(“ウォーシュ議長”就任?)

6月14日 G7開幕(エビアン、フランス)

6月30日 日銀審議委員交代(中川⇒佐藤)

7月1日 USMCA(米国・メキシコ・カナダ協定)見直し?

7月4日 米国建国250年

8月下旬 ジャクソンホール会議

9月 7日 米レーバーデー(中間選挙戦本格化⇒11月3日投開票)

※英ポンド(対円、対米ドル)や南アフリカランド/円、米ドル/シンガポールドルについては、デイリーやウィークリーのレポートをご覧ください。

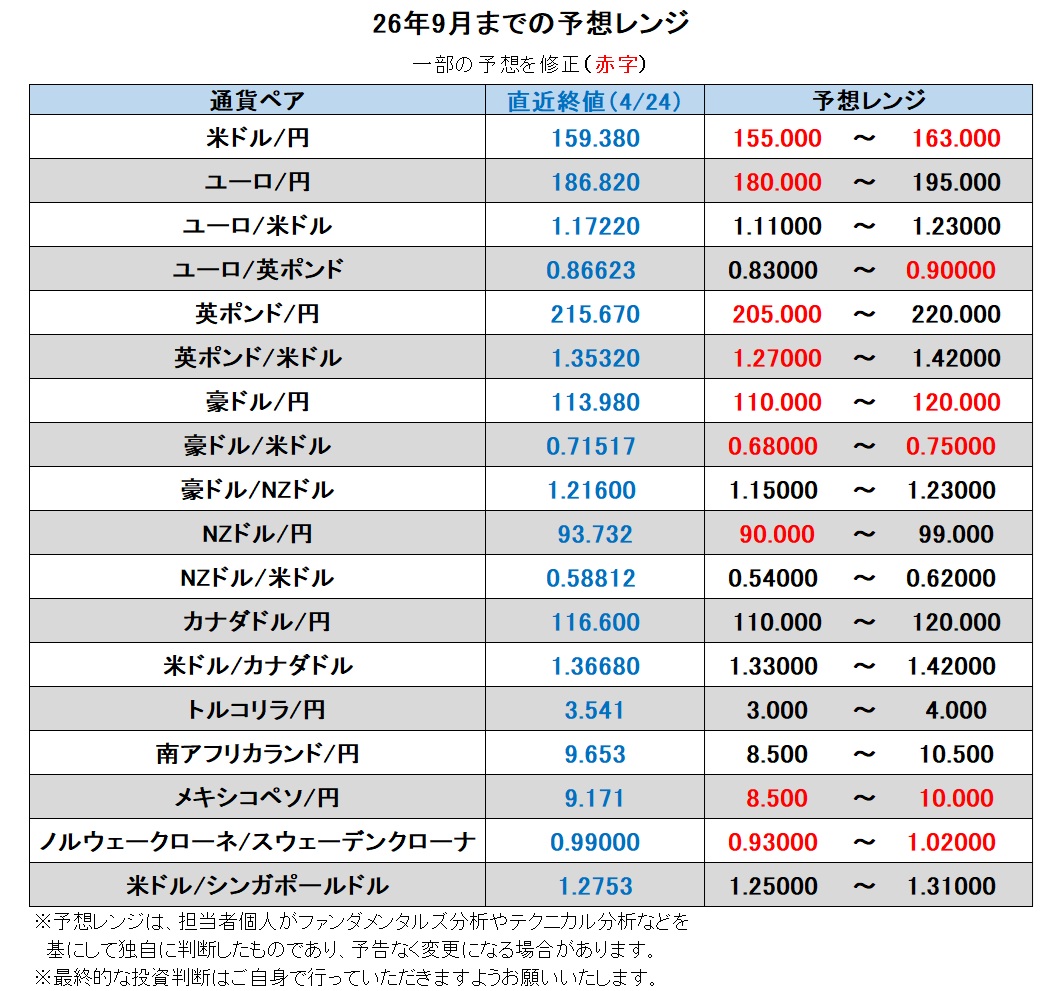

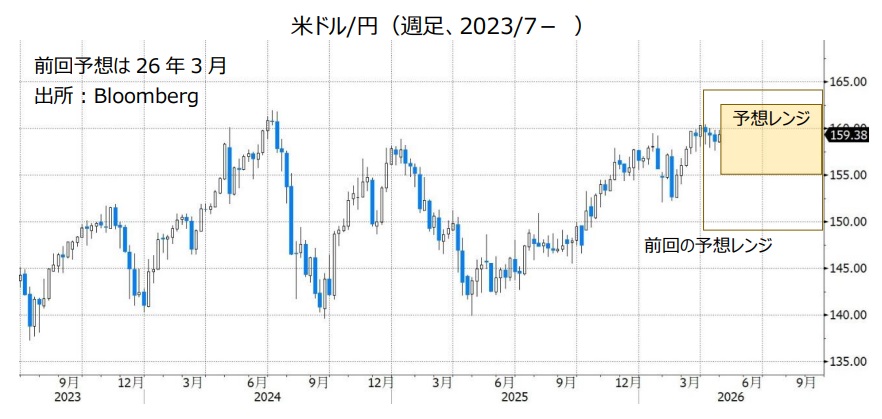

米ドル/円:155.000円~163.000円

イラン戦争を受けて市場がリスクオフに大きく傾いても、円は以前のショック相場ほどには上昇しませんでした。日本が中東の原油に大きく依存していることが大きいのでしょう。安全通貨としての円への信認が揺らいでいるのかもしれません。日銀の利上げ観測が後退するなかで、米ドル/円が160円を大きく超えないのはひとえに本邦当局による介入への警戒感からでしょう。160円を超えてすぐに介入が入らず、市場が安心して米ドル/円を買い上がった場面で介入が入るというような展開もあり得そうです。

米国では、ウォーシュFRB議長候補の承認がようやく前に進みそうです。司法省がパウエル議長の捜査を終了させたためです。ウォーシュ氏は上院銀行委員会の承認公聴会でFRBの独立性が不可欠である点を強調しました。ただ、質疑応答では、トランプ大統領への忖度が垣間見える場面もあり、“ウォーシュ議長”が自身の発言を行動で裏付けることができるか要注目です。

パウエル議長が任期満了後に理事として残るかどうかも重要です。パウエル議長は司法省の捜査が恒久的に終結するまで理事として残ること、そして独立性を守るために残ることを公言しています。パウエル議長が理事を辞任すれば、トランプ大統領が後任を指名することになるため、FRB本部の7人の理事の過半数がトランプ政権寄りになるでしょう。理事会は、金融制度の策定・変更、金融機関監視、地区連銀総裁の承認などの権限を持っており、それらに影響が出るかもしれません。

米国とイランの和平が進展し、かつ原油価格が下落すれば、FRBは利下げスタンスを鮮明にし、日銀は早期利上げに踏み切るでしょう。ただ、それが、市場が想定している6月ごろまでに現実味を帯びるかどうかは不透明です。<西田>

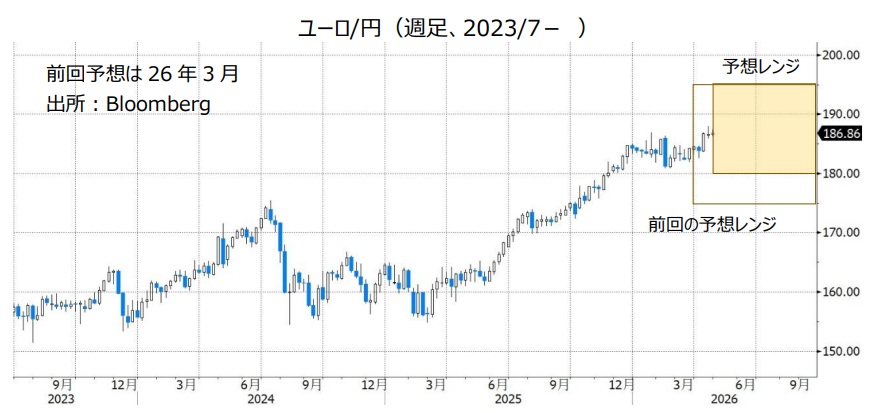

ユーロ/円:180.000円~195.000円

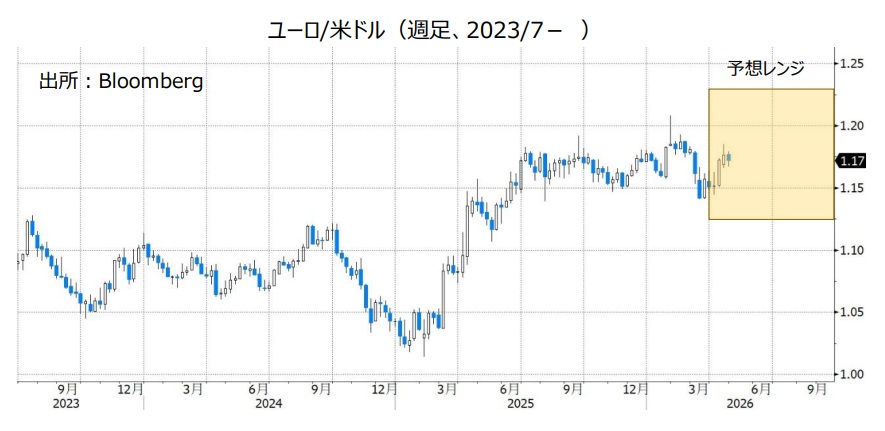

ユーロ/米ドル:1.11000米ドル~1.23000米ドル

ユーロ/英ポンド:0.83000ポンド~0.90000ポンド

ユーロ/円は、4月中旬に187.947円と、99年ユーロ導入以来の高値をつけ、その後も高値圏で推移しています。ECBは25年6月に政策金利(中銀預金金利)を2.00%に引き下げたあと、据え置きを続けています。政策金利がほぼ中立とみなせる水準まで低下したことが背景です。イラン戦争が勃発した2月末までは、市場は追加利下げの可能性をわずかながら織り込んでいました。しかし、3月以降は原油高を受けて利上げ観測が高まり、4月24日時点のOIS(翌日物金利スワップ)に基づけば26年末までに0.25%×2.3回の利上げが市場に織り込まれています。

ECBは、ドイツ連銀総裁らを中心にインフレ高進に対する強い警戒感を持っています。第一次大戦後にハイパーインフレに苦しんだことがDNAに刷り込まれているのかもしれません。また、直近ではロシアのウクライナ侵攻後にエネルギー価格が高騰してユーロ圏の多くの国がリセッション(景気後退)に近い状況になったことも影響しているのでしょう。

米国とイランの和平交渉が進展しても、原油価格が顕著に下落するまでECBはインフレ警戒を解かないでしょう。それには相当の時間がかかるかもしれません。

政策金利見通しの差が、ユーロ/米ドルやユーロ/円にプラスに作用するとみられる一方で、マイナスの材料もあります。ユーロ圏各国が中東戦争から距離を置いたことで、米国との関係が悪化しています。米国がNATOへのコミットメントを低下させれば、安全保障面からユーロに下落圧力が加わりそうです。また、ユーロ圏各国の軍事費負担が増大すれば、財政収支が悪化して、やはりユーロ安要因になりそうです。

*******

ユーロ/英ポンドは25年7月以降、0.86ポンド~0.88ポンド中心の狭いレンジで推移。26年に入って、インフレの鈍化を受けてBOE(英中銀)の利下げ観測が高まり、ユーロ/英ポンドが上昇する場面はありました。ただし、3月以降の原油価格の高騰を受けて、BOEの利上げ観測も高まりました。4月24日時点のOISに基づけば、26年末までに0.25%×2.2回の利上げが市場に織り込まれています。これは上述したECBの利上げ観測とほぼ同じ。イラン戦争勃発前は26年中に2回程度の利下げが織り込まれていたので、金融政策見通しの変化はユーロ/英ポンドにマイナスに作用したとみることもできます。

今後については、中東情勢次第ではあるものの、上述した米国との関係悪化や原油高の経済への悪影響を踏まえれば、ユーロ/英ポンドには下押し圧力が加わりやすいかもしれません。<西田>

豪ドル/円:110.000円~120.000円

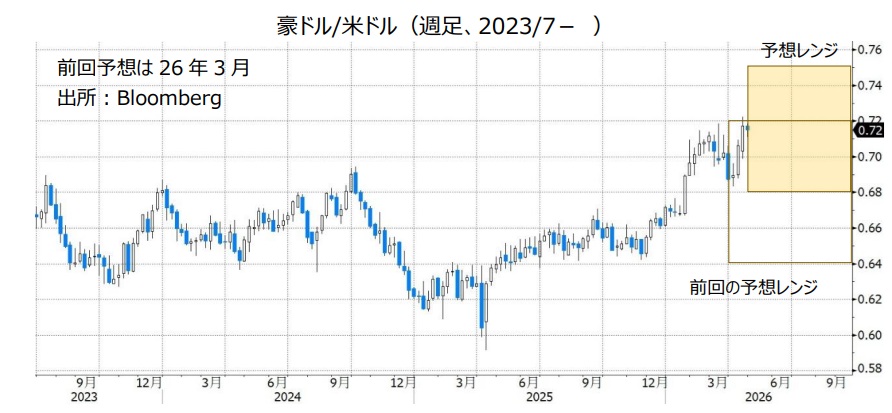

豪ドル/米ドル:0.68000米ドル~0.75000米ドル

豪ドル/NZドル:1.15000NZドル~1.23000NZドル

RBA(豪中銀)は26年2月と3月の2会合連続でそれぞれ0.25%の利上げを行うことを決定しました(4月は政策会合なし)。4月24日時点のRBAの政策金利は4.10%です。

RBAのハウザー副総裁は4月13日の講演で「豪州のインフレ率は高すぎる(※)」と指摘。「インフレ率を2~3%の目標レンジに戻す必要がある」とし、「政策金利を(目標レンジに戻すのに)適切な水準に設定したという強い確信はない」と述べました。

市場では、RBAは今後さらに利上げを行うと予想されています。OIS(翌日物金利スワップ)に基づくと、4月24日時点で市場が織り込む次回5月4-5日のRBA会合での利上げ確率は約9割。26年末まででは、5月を含めて0.25%×2回(合計0.50%)の利上げが行われるとの見方が優勢です。

豪ドル/円は今後堅調に推移する可能性があります。日銀もいずれ追加利上げを行いそうです。ただ、利上げのペースはRBAと同じか緩やかになるとみられ、両中銀の政策金利の差は大きく変化しないと考えられます。

RBAとFRB(米連邦準備制度理事会)の先行きの金融政策に対する市場の見方を踏まえると、豪ドル/米ドルは底堅い展開になるかもしれません。市場は、FRBは少なくとも12月末まで政策金利を据え置くと予想しており、また次の一手は“利下げ”になるとの見方が優勢です。今後、FRBによる利下げ観測が強まる場合、豪ドル/米ドルは上値を試す展開になる可能性があります。

豪ドルには投資家のリスク意識を反映しやすいという特徴があります。中東情勢をめぐる懸念が後退するなどしてリスクオン(リスク選好)が強まる場合、豪ドルにとってプラスになりそうです。

米ドル高・円安が進行する場合、本邦当局の対応に注目です。本邦当局が米ドル売り・円買い介入に踏み切れば米ドル/円が大きく下落し、対円の通貨ペアである豪ドル/円もそれに引きずられると考えられます。

******

【豪ドル/NZドル】

イラン戦争が始まる前、RBAは今後さらに利上げを行う可能性を示す一方で、RBNZ(NZ中銀)は利上げに慎重な姿勢を示していました。そのことが豪ドル/NZドル上昇の主な要因になってきたと考えられます。

それが足もとでRBNZの金融政策スタンスはタカ派的へと変化しており、豪ドル/NZドルは今後上値が重くなる可能性があります(*RBNZの金融政策の詳細はNZドルの項をご参照ください)。<八代>

NZドル/円:90.000円~99.000円

NZドル/米ドル:0.54000米ドル~0.62000米ドル

RBNZ(NZ中銀)は24年8月から25年11月まで合計3.25%の利下げを実施。その後、26年2月・4月と2会合連続で政策金利を2.25%に据え置きました。

26年4月の会合ではこれまで利上げに慎重だったRBNZの姿勢が変化しました。RBNZは声明で、「中東情勢によってインフレ見通しとリスクバランスが大きく変化した」との認識を示しました。「あらゆるインフレ圧力を警戒している」とし、「インフレ率を中期的に目標に戻すために行動する用意がある」と表明。「コアインフレ率と賃金上昇率が引き続き抑制され、中長期的なインフレ期待が2%前後で推移する必要がある」との認識を示し、「これらの条件が満たされない場合、政策金利の断固かつタイムリーな引き上げが必要になる」としました。ブレマン総裁は会合後の会見で「比較的早い時期での利上げについて議論した」と述べました。

OIS(翌日物金利スワップ)に基づくと、4月24日時点で市場が織り込む次回5月27日のRBNZ会合での利上げ確率は約6割。また、同じくOISに基づけば、26年末までに0.25%×4回(合計1.00%)の利上げを行うとの見方が優勢です。そのことは、NZドルにとってプラスと考えられます。今後、RBNZによる利上げ観測が一段と強まる場合、NZドルは対円や対米ドルで堅調に推移するとみられます。

豪ドルと同様、NZドルは投資家のリスク意識を反映しやすいという特徴があり、リスクオン(リスク選好)が強まることはNZドルにとってプラスです。

仮に本邦当局が米ドル売り・円買い介入を実施すれば、NZドル/円は米ドル/円の下落に引きずられそうです。<八代>

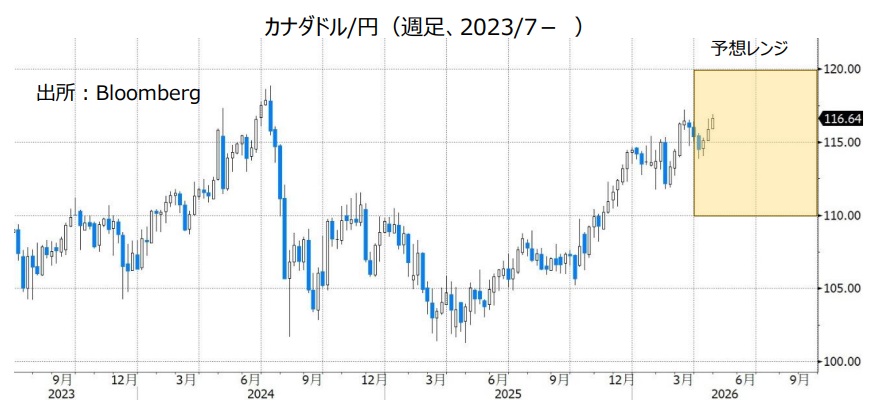

カナダドル/円:110.000円~120.000円

米ドル/カナダドル:1.33000カナダドル~1.42000カナダドル

BOC(カナダ中銀)は24年6月から25年10月まで合計2.75%の利下げを実施。その後、25年12月・26年1月・3月と3会合連続で政策金利を2.25%に据え置きました。

BOCは26年3月会合の声明で、これまでの「現在の政策金利(の水準)は依然として適切」を削除し、「(カナダの経済成長とインフレの)見通しに変化がなれば、必要に応じて対応する用意がある」と表明。マックレム総裁は会合後の会見で、中東での紛争の影響を評価するのは時期尚早だとしながらも、「エネルギー価格の高止まりが持続的なインフレにつながる兆候がみられるようなら、利上げを行う」と述べました。

市場は、BOCの利下げサイクルは終了し、次の一手は“利上げ”になると予想。OIS(翌日物金利スワップ)に基づくと、26年末までに0.25%の利上げが1回(時期は10月?)行われるとの見方が優勢です。今後、BOEによる利上げ観測が強まる場合、カナダドルにとってプラスになるとみられます。

原油価格の動向にも注目です。原油価格の上昇は本来、産油国の通貨であるカナダドル高要因と考えられます。ただ、米ドル/カナダドルについては3月以降、原油価格の動向以上にリスクオン/オフの影響を受けやすい傾向がみられます。その状況が続く場合、米ドル/カナダドルは、リスクオンでは軟調に推移し、リスクオフでは堅調に推移しそうです。

USMCA(米国・メキシコ・カナダ協定)の見直し交渉の行方も注目されます。トランプ政権1期目の20年7月1日に発効したUSMCAは、発効6年目に協定締結国(米国・メキシコ・カナダ)共同で見直すことが協定に定められています。USMCAの延長には3カ国の合意が必要です。米国とメキシコは5月から2国間交渉を本格化させる一方で、米国とカナダの交渉日程は発表されていません。見直し交渉が難航する場合、カナダドルの上値を抑える要因になる可能性があります。<八代>

トルコリラ/円:3.000円~4.000円

TCMB(トルコ中銀)は26年3月・4月と2会合連続で政策金利を37.00%に据え置きました。

TCMBは4月会合の声明で、「地政学的な動向とそれに伴う不確実性の中で、エネルギー価格は高止まりし、著しい変動をみせている」と指摘。経済指標は経済活動の減速を示しているものの、「最近の動向がインフレ見通しに及ぼす潜在的な二次的影響が重要だ」と強調しました。

また、先行きの金融政策について「実際のインフレ率やインフレ期待、およびそれらの基調を踏まえ、中間目標に沿ったディスインフレの道筋に必要な引き締め度合いを確保するように政策金利を決定する」、「金融政策の決定は、インフレ見通しを重視しつつ会合ごとに慎重に行う」、「インフレ見通しが顕著かつ持続的に悪化した場合、金融政策スタンスを引き締める」と改めて表明。4月会合ではインフレの上振れリスクに引き続き細心の注意を払っている」を付け加え、インフレを警戒する姿勢を示しました。

原油価格の高止まりや対米ドルでのトルコリラ安基調を受け市場では、TCMBの利下げは打ち止めで、次の一手は利上げになるとの見方が優勢です。TCMBによる利上げが今後現実味を帯びれば、トルコリラを下支えする要因になりそうです。<八代>

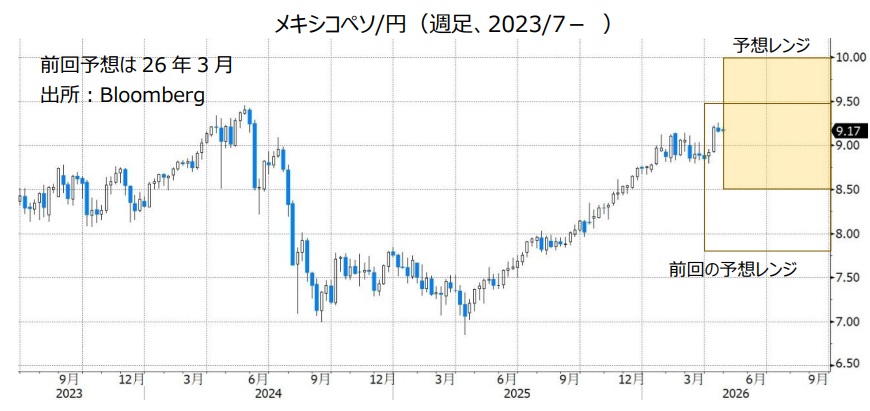

メキシコペソ/円:8.500円~10.000円

BOM(メキシコ中銀)は26年3月の会合で0.25%の利下げを行うことを決定。政策金利を7.00%から6.75%へと引き下げました。BOMは25年12月まで12会合連続で利下げを実施し、26年2月の会合では政策金利を据え置きましたが、再び利下げを行いました(4月は政策会合なし)。

BOMは3月会合の声明で「マクロ経済と金融状況によっては、追加利下げの妥当性と時期について検討する」と表明。さらなる利下げに含みを持たせました。

ただ、3月会合の利下げは3対2の僅差で決定され、反対した2人は政策金利の据え置きを支持しました。また、メキシコの3月のCPI(消費者物価指数)は総合が前年比4.59%、コアが同4.45%でした。総合は前月の4.02%から上昇率が高まり、コアは前月の4.50%から鈍化したものの、BOMの許容レンジ(2~4%)の上限を引き続き上回りました。BOMの利下げは今後停止される可能性があります。

日銀は今後追加利上げを行うとみられるものの、そのペースは緩やかになりそうです。日銀と比べてBOMの政策金利がかなり高い状況は大きく変化しないとみられ、両中銀の金融政策面からメキシコペソ/円がサポートされやすいと考えられます。

カナダドルと同様、原油価格の動向やUSMCA(米国・メキシコ・カナダ協定)の見直し交渉も相場材料になる可能性があります。中東情勢によって原油価格が上昇したとしても、同時にリスクオフ(リスク回避)が強まる場合、メキシコペソ/円は伸び悩むかもしれません。

他の対円の通貨ペアと同じく、本邦当局が米ドル売り/円買い介入に踏み切るのかも注目されます。<八代>

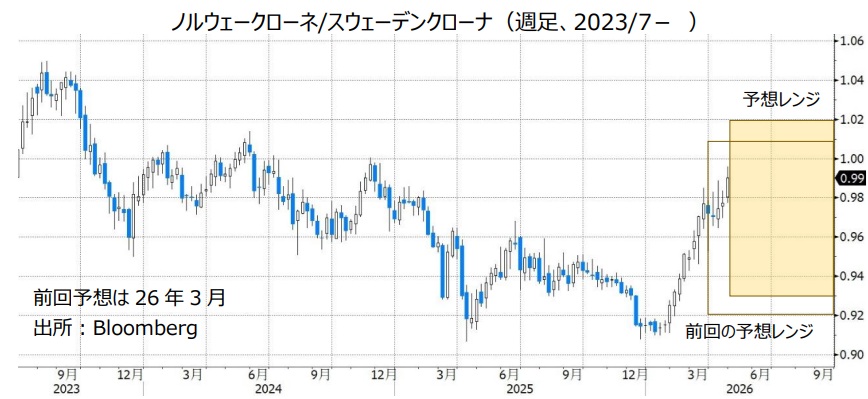

ノルウェークローネ/スウェーデンクローナ:0.93000Sクローナ~1.02000Sクローナ

ノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)は、26年2月以降に堅調に推移しています。金融政策の差が顕著になってきたこと、3月以降は原油価格が高騰したことなどが背景です。

リクスバンク(スウェーデン中銀)は、25年9月に利下げして政策金利を1.75%とし、その後は据え置いています。原油価格高騰を受けてインフレ懸念から市場では利上げ観測が台頭。それでも、4月24日時点のOIS(翌日物金利スワップ)に基づけば、26年5月ないし6月の会合について、市場が織り込む利上げ確率は5割弱です。スウェーデンの3月CPIは前年比0.5%、住宅ローン金利などを除いた基調的インフレ率CPIFは同1.6%、エネルギーを除けば1.1%と、インフレが落ち着いているため、利上げには慎重になりそうです。

一方、ノルゲバンク(ノルウェー中銀)の政策金利は4.00%。3月CPIが前年比3.6%、税制変更の影響とエネルギーを除いた基調インフレCPI-ATEは同3.0%と高めです。4月24日時点のOISに基づけば、ノルゲバンクは5月7日の会合で利上げする可能性があります(確率56%)。9月の会合までに0.25%×2回の利上げが市場に織り込まれています。金融政策見通しはNOK/SEKにプラスでしょう。

もっとも、ノルウェーは北海油田を持つ産油国であり、NOK/SEKは原油高を背景に上昇してきました。米国とイランの和平が進展して原油価格が大きく下落すれば、NOK/SEKにも相応の下押し圧力が加わると考えるべきかもしれません。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。