米・イラン協議再開? 原油価格は?

2026/04/20 13:54

【今週のポイント】

・米・イラン和平交渉が21日に再開されるか。原油価格はどちらに動くか

・米ドル/円はウォーシュ次期FRB議長の承認公聴会の影響を受けそう

・NZのCPIで市場のRBNZ金融政策見通しがどのように変化するか

先週は、米国とイランの和平協議の進展が期待され、またイランはホルムズ海峡封鎖の解除を表明しました。その結果、市場のリスクオフが大きく巻き戻り、日経平均やS&P500は最高値を更新。原油価格は下落したものの、いわゆる資源・新興国通貨が堅調でした(メキシコペソを除く)。

もっとも、週末になって、米駆逐艦がイラン船籍の貨物船を拿捕。いったん封鎖を解いたイランは再びホルムズ海峡を封鎖しました。20日の日経平均株価は17日の米株の上昇にキャッチアップするかのように高く始まりました。和平協議進展の期待が織り込まれているとすれば、やや楽観的に過ぎるようにも思えます。今後の状況次第ではあるものの、17日に一時80ドル近くまで下落したWTI原油先物価格は90ドル近くまで上昇しており、市場では先週末に比べてリスクオフが強まりそうです。

トランプ大統領は、21日にもパキスタンで米国とイランが和平交渉を再開するとし、合意がなければイランの発電所や橋梁を破壊すると発信しました。しかし、イランは交渉を拒否する姿勢との報道もあります。実際に和平交渉が再開されるか、さらには交渉がどう進展するかは大きな相場材料となりそうです。

AIS(自動船舶識別装置)データに基づくBloombergの報道によれば、ペルシャ湾からホルムズ海峡を通過して外に向かった船舶(出域)は18日に18隻と前日の5隻から増加。ペルシャ湾に向かって同海峡を通過した船舶(入域)は9隻と前日の4隻から増えました。しかし、19日はいずれも0隻でした。

21日に期限を迎える米国とイランの停戦合意は2週間程度延長される可能性が高そうです。それでも、米国とイランの和平交渉が始まらなければ、またホルムズ海峡の封鎖が続いて原油価格が高騰すれば、リスクオフが強まるでしょう。

21日には米上院銀行委員会で、ウォーシュ次期FRB議長の承認公聴会が開催されます。パウエル議長への召喚状問題が解決しなければ、ウォーシュ氏が承認される可能性は低そうですが、同氏がトランプ政権からの利下げ圧力や足もとの原油高について何を語るか興味深いところです。

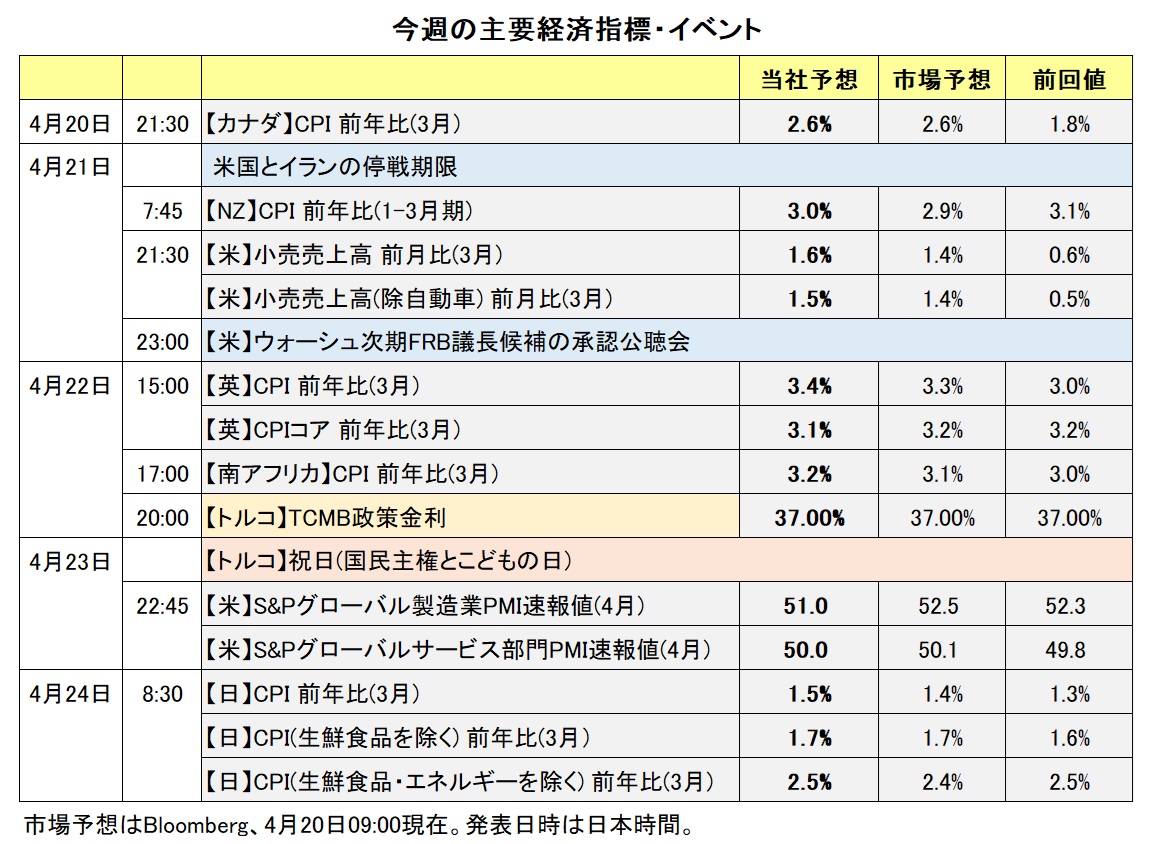

各国のCPI(消費者物価指数)が発表されます。カナダ(20日)、ニュージーランド(21日)、英国や南アフリカ(22日)、日本(24日)など。ニュージーランドのCPIは1-3月期分ですが、それ以外は3月分。原油価格の高騰が各国CPIをどれだけ押し上げるか。原油価格が消費者段階に波及するまでにタイムラグはあるでしょうが、影響の一端をみることはできそうです。<西田>

*******

今週は引き続きイラン情勢を注視する必要がありそうです。仮にイラン情勢をめぐる懸念が強まれば、原油価格には上昇圧力が加わり、リスクオフ(リスク回避)が強まると考えられます。原油価格の上昇はノルウェークローネやメキシコペソなど産油国の通貨にとってプラスになりそう。リスクオフが強まる場合には、米ドルが堅調に推移して、豪ドル/米ドルやNZドル/米ドルは下値を試す展開になると考えられます。カナダドルは産油国の通貨ですが、米ドル/カナダドルについては原油価格の動向以上にリスクオン/オフの影響を受けるとみられます。

米ドル高・円安に振れた場合の本邦当局の対応にも注目です。仮に為替介入(米ドル売り・円買い介入)が実施される、あるいは介入しなくてもその準備とされるレートチェックがあれば、米ドル/円が大きく下落して、豪ドル/円やNZドル/円など対円の通貨ペアはそれに引きずられるとみられます。

22日にはTCMB(トルコ中銀)の政策会合が開かれます。TCMBは前回3月の会合で政策金利を37.00%に据え置きました。TCMBは25年7月から26年1月まで5会合連続で利下げを行っており、政策金利が据え置かれたのは6会合ぶりでした。

TCMBは今回も政策金利を据え置くとの見方が市場では優勢。そのとおりの結果になれば、声明で先行きの金融政策についてどのようなヒントが提供されるかに注目です。前回会合の声明では、「実際のインフレ率やインフレ期待、およびそれらの基調を踏まえ、中間目標に沿ったディスインフレの道筋に必要な引き締め度合いを確保するように政策金利を決定する」、「金融政策の決定は、インフレ見通しを重視しつつ会合ごとに慎重に行う」、「インフレ見通しが顕著かつ持続的に悪化した場合、金融政策スタンスを引き締める」などと表明されました。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:155.000円~161.000円>

米国とイスラエルによるイラン攻撃が続いて市場のリスクオフが強まった3月、Bloombergが集計する主要17通貨のうち、最も強かったのは米ドル、ブラジルレアルを挟んで円は3位でした。4月に入ると、米国とイランの和平交渉への期待からリスクオフが大きく後退。17日までをみると、米ドルが17通貨中最弱、次いで、円が米ドルとほぼ同じ弱さでした。

したがって、円は引き続き「安全通貨(リスクオフが強まると買われやすい通貨)」と言えるでしょう。ただし、米ドルとの関係では、円より米ドルの方がリスクオフに強いと言えそうです。リスクオフが強まっても米ドル/円が160円をほとんど超えないのは、ひとえに本邦当局による円買い介入への警戒感からでしょう。それがなければ、米ドル/円は160円を超えて上昇しても不思議ではなかったでしょう(仮説ですが)。

日銀による利上げ観測が後退していることも、「円安」要因になっています。FRBは27-28日のFOMCを前にブラックアウト(FOMCの10日前から目先の金融政策について語らない)期間になっています。21日の上院銀行委員会でのウォーシュ次期FRB議長の承認公聴会が予定通り行われれば、FRBの独立性や原油高の影響についての見解が聞かれそうです(銀行委員会の民主党議員全員が公聴会の延期を求めているようです)。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ 予想レンジ:0.95000Sクローナ~1.00000Sクローナ>

市場のリスクオフが強まった3月、Bloombergが集計する主要17通貨のうち、ノルウェークローネは強い順で5番目、スウェーデンクローナは15番目でした。いずれも、流動性は高くありません。BIS(国際決済銀行)の25年4月調査で、取引量はノルウェークローネが13位、スウェーデンクローナが11位でした。

ノルウェークローネ/スウェーデンクローナ(NOK/SEK)が3月に上昇したのは、原油価格が高騰したことで、北海油田を持ち、エネルギー自給率でOECD加盟国中1位(23年805.3%)のノルウェークローネの強みが意識されたからでしょう。

4月に入ると、主要17通貨中の上昇率はノルウェークローネが6位、スウェーデンクローナが7位でした。リスクオフで資源・新興国通貨が買われた一方、原油価格は軟化したものの、イラン戦争前の水準を大きく上回っていることがノルウェークローネのバッファーになったものとみられます。

今後、原油価格が一段と上昇するならば、NOK/SEKのプラス材料になりそうです。一方、原油価格が下落しても、それが急落でない限り、リスクオフの後退がノルウェークローネを下支えする形となりそうです。カナダドルやメキシコペソは産油国通貨ですが、米ドル/カナダドルやカナダドル/円、メキシコペソ/円は原油価格以上と同等か、それ以上にリスクオン/オフの影響を受けそうです。その点、NOK/SEKは両通貨のリスク特性が似通っているため、比較的ストレートに原油価格の動向を反映すると考えられます。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.20500NZドル~1.22500NZドル>

先週(4/13- )の豪ドル/NZドルは堅調に推移し、17日には一時1.21879NZドルと、8日につけた13年ぶりの高値(1.21939NZドル)に接近しました。

RBA(豪中銀)のハウザー副総裁のタカ派的な発言や、豪州の3月雇用統計の堅調な結果が、豪ドルにとってプラスになったと考えられます。

RBAは2月と3月の2会合連続でそれぞれ0.25%の利上げを実施しており、現在の政策金利は4.10%です。ハウザー副総裁は4月13日の講演で、「豪州のインフレ率は高すぎる(※)」と指摘。「インフレ率を2~3%の目標レンジに戻す必要がある」とし、「政策金利を(目標レンジに戻すのに)適切な水準に設定したという強い確信はない」と述べました。

(※)RBAがコアインフレ率として注視するCPI(消費者物価指数)トリム平均値は、25年10-12月期(四半期)が前年比3.4%、26年2月(月次)が同3.3%でした。RBAのインフレ目標は2~3%(中間値は2.5%)です。

16日に発表された豪州の3月雇用統計の結果は、失業率が4.3%、雇用者数が前月比1.79万人増。失業率は市場予想どおり、雇用者数は市場予想の2.00万人増を下振れました。ただ、雇用者数の内訳をみると、フルタイム雇用者が前月から5.25万人増加(パートタイム雇用者は3.46万人減少)しており、雇用者数の結果はヘッドラインが示唆するほど弱くないとみることができます。

市場では、RBAは次回5月4-5日の会合で0.25%の追加利上げを行うとの見方が優勢。OIS(翌日物金利スワップ)に基づくと、17日時点で市場が織り込む5月会合での利上げ確率は約7割です。

今週は豪州の主要な経済指標の発表は予定されていない一方、NZの1-3月期CPIが21日に発表されます。その結果が豪ドル/NZドルの相場材料になりそうです。

OISに基づけば、市場ではRBNZ(NZ中銀)は次々回7月の会合で0.25%の利上げを行うとの見方が優勢です。

NZのCPI総合の市場予想は前年比2.9%と、上昇率は前期(25年10-12月期)の3.1%から鈍化し、RBNの目標レンジ(1~3%)に戻るとみられています。イラン戦争に起因する原油価格上昇の影響は4-6月期CPI(7月発表予定)で大きく出てくると考えられ、ブレマンRBNZ総裁は4月8日の会合後の会見で4-6月期の上昇率は4.2%になるとの見通しを示しました。

NZのCPIが市場予想を上回る結果になれば、RBNZによる利上げ観測が強まるとともに、NZドルにとってプラスになりそう。その場合、豪ドル/NZドルは上値が重い展開になる可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.38500カナダドル>

米ドル/カナダドルは17日に一時1.36486カナダドルへと下落し、3月13日以来およそ1カ月ぶりの安値をつけました。米国とイランが7日に2週間の停戦で合意し、イランのアラグチ外相が17日にホルムズ海峡を完全に開放すると表明しました。それらを受けて安全資産とされる米ドルに対して下押し圧力が加わったことが、米ドル/カナダドル下落の主な要因と考えられます。

ただ、イランの革命防衛隊は18日、ホルムズ海峡を再び封鎖したと発表。トランプ米大統領は19日、イランが和平合意を受け入れなければ、同国の発電所や橋を全て破壊すると述べました。今後のイラン情勢次第ではリスクオフ(リスク回避)が強まる可能性があり、その場合には米ドル/カナダドルは上昇に転じそうです。

カナダの3月CPIが20日に発表されます。OIS(翌日物金利スワップ)に基づくと、市場ではBOCは10月の会合で利上げを行うとの見方が優勢です。CPIが市場予想を上回る結果になれば、BOCによる利上げ観測が強まるとともに、カナダドルにとってのプラス材料になる可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。