日本の長期金利は27年ぶりの高水準、日銀はどうする?

2026/04/08 07:34

【ポイント】

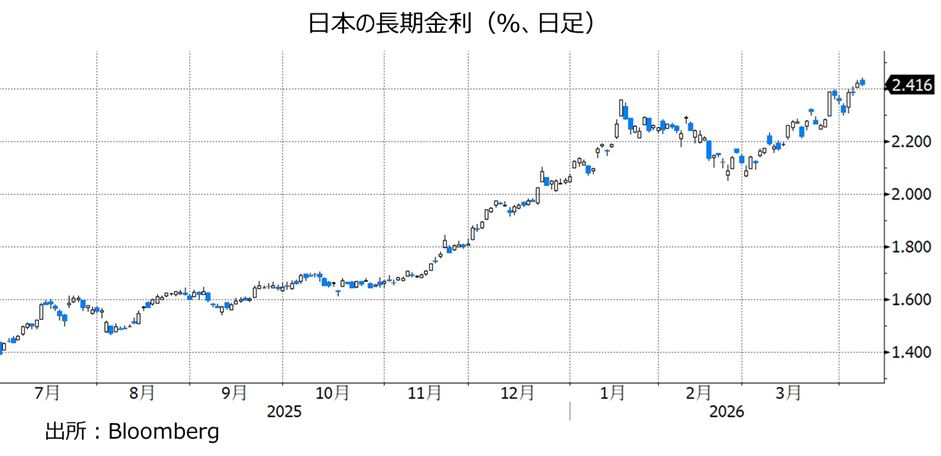

・10年物国債利回りは6日に2.4%台まで上昇

・原油高騰が長期化すれば、インフレ圧力の増大に加えて景気に下押し圧力も

・日銀が後手に回っているか否かは判断が分かれるところ

・4月会合での利上げ予想は五分五分、果たして日銀の判断は・・?

日本の長期金利(10年物国債利回り)は6日、27年ぶりの2.4%台まで上昇しました。原油価格の高騰を受けたインフレ懸念を反映したものと解釈できます。

原油高を受けて、ECBやBOE(英中銀)は利上げを検討しています。FRBは据え置き予想ですが、5月に誕生する(予定の)新議長が利下げを志向するだろうとの見方を反映している可能性があります(パウエル議長が続投なら利上げ予想も?)。

一方、日銀は金融政策(政策金利)の正常化の道半ばであり、従来から利上げを模索してきました。原油高によっても市場の見方がさほど変化しないのは、インフレ懸念が強まる一方で、ホルムズ海峡を通過する原油への依存度が高い日本経済への悪影響が強く意識されているからでしょう。

もっとも、日銀が利上げを躊躇して後手に回る、いわゆるビハインドザカーブになっていると市場が判断すれば、長期金利が大幅に上昇することで経済への悪影響が大きくなる可能性があります。

公開されている最新の議事要旨によれば、1月22-23日の金融政策決定会合では(原油価格高騰以前ながら)、「ある委員が、海外金利環境に変化が生じた場合には、意図せざるビハインドザカーブが生じるリスクがあると指摘した」とあります。

また、3月18-19日の金融政策決定会合では、主な意見として「中立金利までまだまだ距離がある状況でビハインドザカーブに陥ると、急激かつ大幅な金融引き締めを余儀なくされ、わが国経済に大きなショックを与えてしまうことになる」や、「過度な円安進行によりコストプッシュがさらに深刻化する場合、あるいは、二次的波及の本格化により賃金が上振れする場合には、金融引き締めが必要になる可能性もある」との指摘がありました。

「イラン戦争」によって原油価格の高騰が続く可能性が高まっています。その場合、インフレ圧力が一段と強まる一方で、景気への下押し圧力も強まるとみられます。日銀にとっては難しい判断を迫られるでしょう。

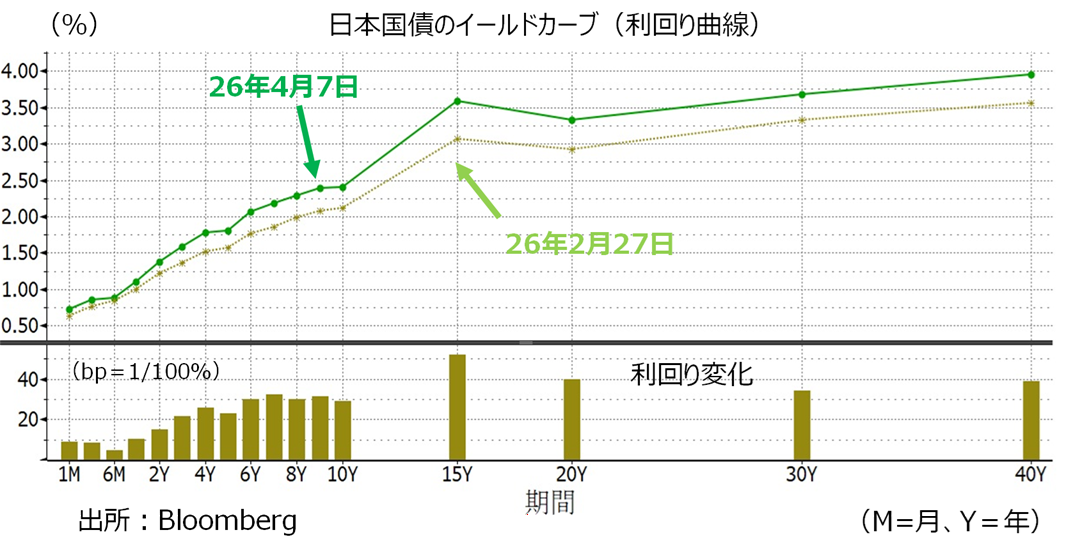

原油高騰前の2月27日と比べて、イールドカーブは長期金利の上昇によって右肩上がりの傾斜が急になる、いわゆるベアスティープ化しています。ただ、長期金利(7日時点で2.41%)はインフレ率(2月の生鮮食品とエネルギーを除くCPIは前年比2.5%)とほぼ同水準にあるため、現時点ではビハインドザカーブとは判断しにくいところです。

もっとも、日銀としては「円安」への対応という意味でもビハインドザカーブは避けたいはず。7日時点のOIS(翌日物金利スワップ)に基づけば、市場は次回4月27-28日の会合で0.25%の利上げをほぼ五分五分とみています。また、26年末まででみれば、0.25%×2.2回の利上げを織り込んでいます。果たして、4月27-28日の金融政策決定会合で日銀はどんな判断を下すでしょうか。

・10年物国債利回りは6日に2.4%台まで上昇

・原油高騰が長期化すれば、インフレ圧力の増大に加えて景気に下押し圧力も

・日銀が後手に回っているか否かは判断が分かれるところ

・4月会合での利上げ予想は五分五分、果たして日銀の判断は・・?

日本の長期金利(10年物国債利回り)は6日、27年ぶりの2.4%台まで上昇しました。原油価格の高騰を受けたインフレ懸念を反映したものと解釈できます。

原油高を受けて、ECBやBOE(英中銀)は利上げを検討しています。FRBは据え置き予想ですが、5月に誕生する(予定の)新議長が利下げを志向するだろうとの見方を反映している可能性があります(パウエル議長が続投なら利上げ予想も?)。

一方、日銀は金融政策(政策金利)の正常化の道半ばであり、従来から利上げを模索してきました。原油高によっても市場の見方がさほど変化しないのは、インフレ懸念が強まる一方で、ホルムズ海峡を通過する原油への依存度が高い日本経済への悪影響が強く意識されているからでしょう。

もっとも、日銀が利上げを躊躇して後手に回る、いわゆるビハインドザカーブになっていると市場が判断すれば、長期金利が大幅に上昇することで経済への悪影響が大きくなる可能性があります。

公開されている最新の議事要旨によれば、1月22-23日の金融政策決定会合では(原油価格高騰以前ながら)、「ある委員が、海外金利環境に変化が生じた場合には、意図せざるビハインドザカーブが生じるリスクがあると指摘した」とあります。

また、3月18-19日の金融政策決定会合では、主な意見として「中立金利までまだまだ距離がある状況でビハインドザカーブに陥ると、急激かつ大幅な金融引き締めを余儀なくされ、わが国経済に大きなショックを与えてしまうことになる」や、「過度な円安進行によりコストプッシュがさらに深刻化する場合、あるいは、二次的波及の本格化により賃金が上振れする場合には、金融引き締めが必要になる可能性もある」との指摘がありました。

「イラン戦争」によって原油価格の高騰が続く可能性が高まっています。その場合、インフレ圧力が一段と強まる一方で、景気への下押し圧力も強まるとみられます。日銀にとっては難しい判断を迫られるでしょう。

原油高騰前の2月27日と比べて、イールドカーブは長期金利の上昇によって右肩上がりの傾斜が急になる、いわゆるベアスティープ化しています。ただ、長期金利(7日時点で2.41%)はインフレ率(2月の生鮮食品とエネルギーを除くCPIは前年比2.5%)とほぼ同水準にあるため、現時点ではビハインドザカーブとは判断しにくいところです。

もっとも、日銀としては「円安」への対応という意味でもビハインドザカーブは避けたいはず。7日時点のOIS(翌日物金利スワップ)に基づけば、市場は次回4月27-28日の会合で0.25%の利上げをほぼ五分五分とみています。また、26年末まででみれば、0.25%×2.2回の利上げを織り込んでいます。果たして、4月27-28日の金融政策決定会合で日銀はどんな判断を下すでしょうか。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。