エリオット波動・宮田レポート(短期アップデート) ※5月19日更新

2026/05/19 10:23

宮田レポート(短期アップデート) 260519_miyata.pdf

☆こちらもオススメ

YouTube エリオットView(5/18)[長期金利急騰!今後どうなる]

[日経平均・TOPIX]

【当面の想定レンジ】 (日経平均) 47,000~63,800円

(TOPIX) 3290~3950

[NYダウ・S&P500]

【当面の想定レンジ】 (NYダウ) 46,000~50,500ドル

(S&P500) 6300~7500

[ナスダック100]

【当面の想定レンジ】 (ナスダック100) 23,500~29,800

(ナスダック総合) 21,000~26,800

[米ドル/円]

【当面の想定レンジ】 140.000~160.000円

[ドルインデックス(ドル指数)]

【当面の想定レンジ】 95.000~100.650

[日経平均・TOPIX]

【週足 エリオット波動分析】

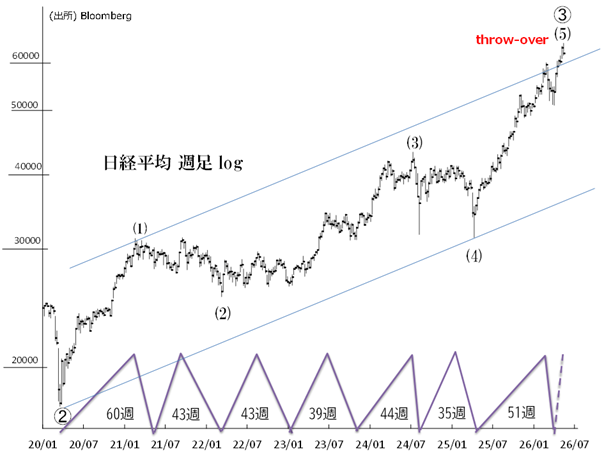

日経平均はプライマリー第➂波の最終盤にあり、短期的にも終わる可能性があります(既に終わったかもしれません)。

2020年3月以来の上昇チャネル上限は今週59,219円にあります。それを週末値で下回ると、最終上昇波の「スローオーバー」が確認されます。そうなれば、上昇第➂波の終了、及び、調整第➃波の開始が示唆されます。

3月末からの週次サイクル(※)は、弱気型「レフト・トランスレーション(右肩下がり)」になるとみられ、サイクルの前半で天井を付けることになるでしょう。

引き続き5月のトレンド転換の可能性に注目しています。高値示現後は、年末~来年3月のサイクル終点に向け株価は下落基調を辿るでしょう。

(※)週次サイクル期間(2020年以降の補正後)は45週±8週(37週~53週)。サイクルの高値から安値まで、下げ率は10%~26%(平均17%)。

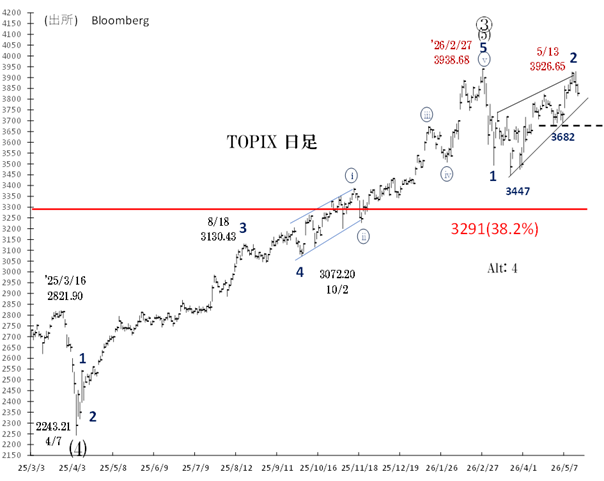

[TOPIX]

TOPIXの最高値は2月27日(イラン戦争開戦の前日)に付けた3938(時価総額1326兆円)であり、日経平均に先んじています。時価総額加重型のTOPIXは景気の先行指標のひとつであり、イラン戦争からの企業業績悪化・景気後退リスクに敏感になっています。2月高値から既にプライマリー➃波に入った可能性があり、そうであれば、➃波の調整規模はプライマリー➀波(2018年1月~20年3月)の下げ率(37.2%)と同等か、それ以上の大きさになるでしょう。

2月高値と5月高値、これらによる「ダブル・トップ」が完成したかもしれません。

注目すべきは、5月14日の東証プライム売買代金が過去最高(12兆376億円)に膨らみながら、2月高値を上回っていないことです。この日からは3日続落となっており、需要を上回る強い売り圧力がかかっていることがみてとれます。2月の一番天井に対し、5月の二番天井は「バイイング・クライマックス」だった可能性が高いでしょう。

3月23日安値(3447)と5月1日安値(3691)を通るサポートライン(3778、1日当たり8.72円上昇)を、終値で下回ると、第3波入りの最初のトリガーが引かれます。ひとたび下降第3波が始まれば、それは3447(3/23安値)を早々に下回り、さらに黄金比サポート[3291]を試すでしょう。

[日経平均]

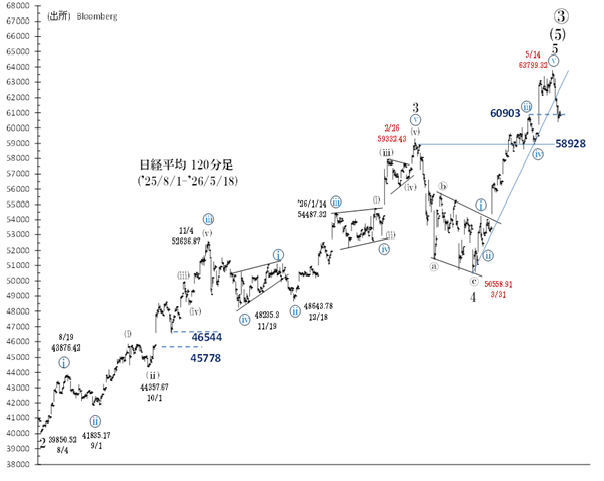

50,558円(3/31安値)からのマイナー級第5波による上昇は、63,799円(5/14高値)を以て完成した可能性があります。これまでにインパルス波完了に必要な5つの波(マルi~マルv)がすべて揃っています。

最高値(63,799円)更新から翌々日(5月18日)には一時60,376円まで下げました。この時点で高値からの下げ幅は3400円超に広がり(5.3%安)、基調転換を強く予感させます。

目先的にも、5月7日のマド[59,706円-60,213円]を試す可能性が高いでしょう。

さらに今後レッサーディグリー・マルiv波安値(58,928円)に引き続き注目しています。

終値で58,928円を下回ると─このとき前述したチャネル上限も下回っていることになります─天井打ちの可能性が高いでしょう。

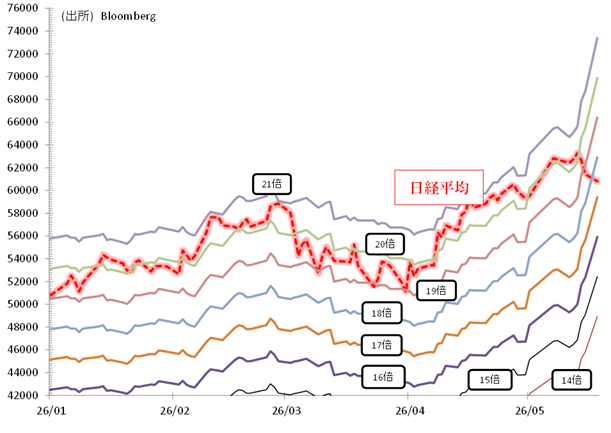

[予想PER別の日経平均水準]

5月18日の日経平均予想PERは17.40倍、予想EPSは3495円(過去最高)。

☆前回号に比べ予想EPSが急上昇していますが、これは日本経済新聞社の予想利益ベースが25年度から新年度(26年度)に切り替わったためです。対象年度の切り替えは毎年5月中旬、決算発表が出揃ったところで実施されます。

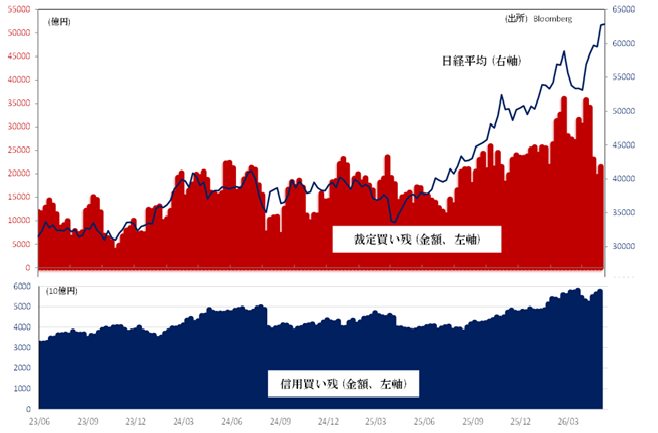

裁定買い残と信用買い残] (5月8日時点)

[NYダウ・S&P500]

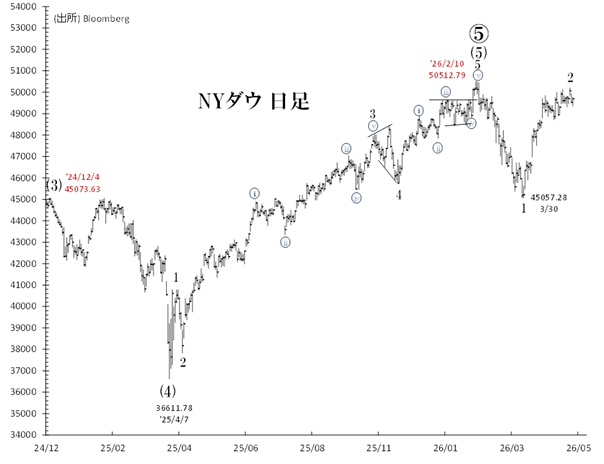

【NYダウ30日足 エリオット波動分析】

45,057ドル(3/30安値)からの第2波は、5月14日高値(50,200ドル)で終了したかもしれません。

S&P500、ナスダック100などの最高値更新にかかわらず、NYダウが2月高値(50,512ドル)を更新しないのなら、米株市場は26年前の「韻を踏む」でしょう。この場合、今年の「セル・イン・メイ」は、例年以上に重要な意味を持つことになります。

2000年ITバブルからのアナロジー(類似)からは、NYダウが最高値50,512ドルを超えることはありません。第2波は目先的にも終了し、まもなく第3波による急落が始まるでしょう。下降第3波によりNYダウは、3月安値を明確に下回ることでしょう。

NYダウが2月の高値を更新する場合は、上記アナロジーは無効になります。しかしながら、輸送株の弱気相場入りが米景気の悪化を示唆しており、そんな中でNYダウ工業株平均の上昇は持続しないでしょう。

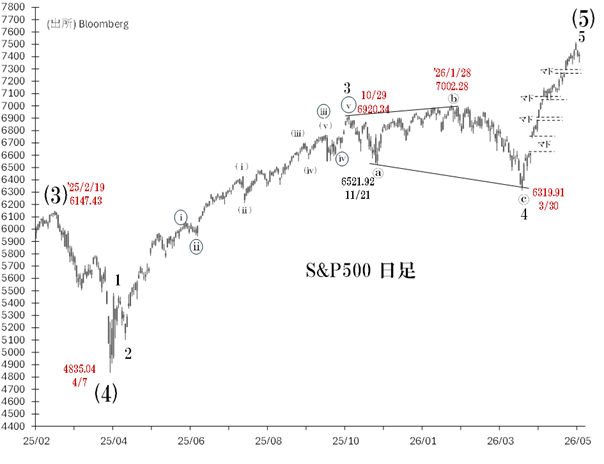

【S&P500日足 エリオット波動分析】

6319(3/30安値)からの上昇波は第5波とカウントされます。この第5波完了を以て、昨年4月以来の第(5)波も完了します。

第5波が形成される過程で4つのマドが空きました。5月6日の4つ目のマドは、「エグゾースチョン・ギャップ」とみられ、5月5日終値(7259.22)を下回るとトレンド転換が確認されます。

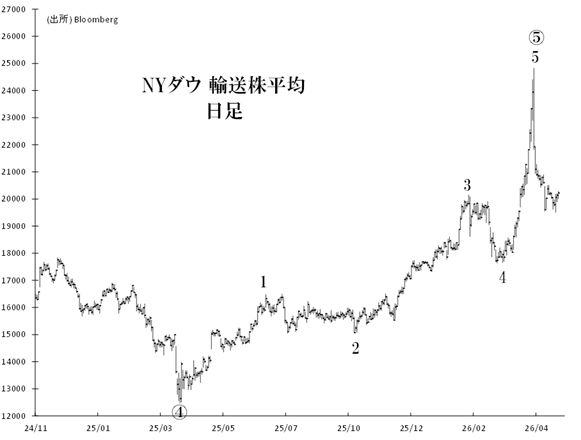

ダウ輸送株平均は、5月14日には一時19,504まで下げ、4月高値からの下げ率は21.44%に広がりました。全米平均ガソリン価格は1ガロン当たり4.447ドル(5/11時点)に上昇(地域によっては5ドルを上回る)、鉄道、航空、トラック輸送会社などに重い負担となっています。輸送株平均の「(定義上の)弱気相場」入りは、米景気の悪化を示唆しています。

[ダウ輸送株平均] 「弱気相場」進行中

[マグニフィセント7] 第5波はピークアウトへ

[ナスダック100]

【ナスダック100 時間足 エリオット波動分析】

22,841(3/30安値)からの上昇は第5波目に当たり、いつ天井を付けてもおかしくありません。

AI・半導体株は中東リスクの影響が比較的小さいとみられており、集中的に物色されています。

SOX指数を構成する30の半導体株の合計時価総額は、いまや米国株全体の13%を超えています。この指数が弱気に転換するなら、米国株全体に対する影響は大きいでしょう。

ナスダック100、SOX指数を構成する成長株を考察する上で、米長期金利への注目度が一段と高まっています。

米10年長期金利は、23年10月(5.0187%)以来の大型三角保ち合いⒷ波を、今年3月の3.9223%を以て完成しました。そこからはⒸ波の金利上昇とみられます。

5月18日に一時4.6312%へ上昇、昨年5月に付けた4.6247%を上回りました。この動きにより、次に目指すべき節目は昨年1月中旬に付けた4.8069%に上がりました。

そしてⒸ波は遠からず、5.0187%をも大きく上回るとみられます。これは、景気悪化に関わらず物価と長期金利が上昇する「スタグフレーション」を示唆するものです。

米10年実質金利は、株式市場にとって歴史的な「警戒ライン=2%」水準を上回りました。

実質金利2%水準超えの影響は、ハイテク・グロース株に顕著に表れ、強い下落圧力となることが珍しくありません。また多くの場合、市場ボラティリティの上昇(≒株価急落)がみられます。

[米10年長期金利] 大型三角保ち合いから上放れている

[米10年実質金利] 「警戒ライン」を超えてきた

[米ドル/円]

[ドルインデックス(ドル指数)]

【エリオット波動分析】

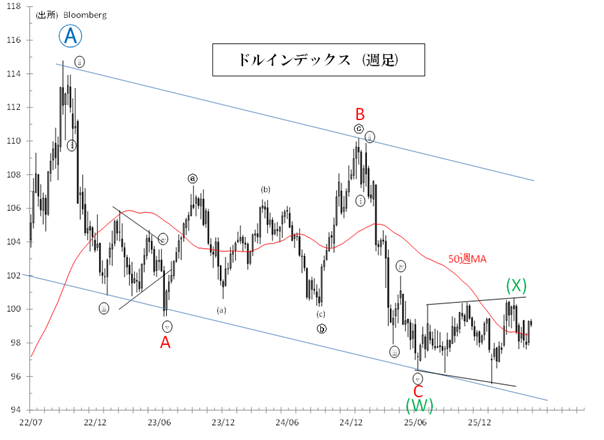

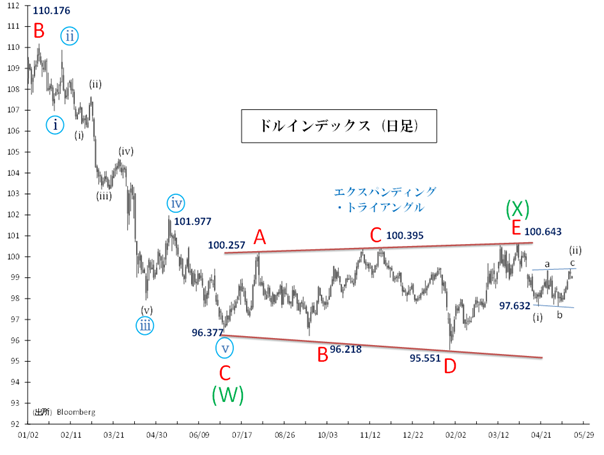

25年7月(96.377)からの(X)波は、時間が経つごとに高値と安値が広がる(三角)保ち合い相場=「エクスパンディング(拡大)・トライアングル」(A-B-C-D-E)の可能性が高い、とみています。

100.643(3/31)以来、中長期のドル安トレンドが展開中とみられますが、その最初の下降波・第(i)波は97.632(4/17)で終わりました。

そこからの第(ii)波による上昇は、フラット(a)-(b)-(c)を形成しているようです。97.625(5/6)からの(c)波は終わったか、終わりつつあります。目先まだドルの上昇があるとすれば、99.516(4/7安値・日足マド埋めの水準)が上値メドです。

なお97.496を終値ベースで下回ると、第(iii)波によるドル安トレンド入りの可能性が高まります。

ひとたび第(iii)波のドル安トレンドに入ると、ドル指数は今年中に95.551を明確に下回るでしょう。

エリオット波動とは

株式・為替動向を予想する心強いテクニカル手法

米国人ラルフ・ネルソン・エリオットが提唱した、今後の株式や為替など市場価格の動向を予想する手法です。相場は5つの上昇波と3つの下降波(合計8つの波)で一つの周期を作るパターンに従って展開するとされます。

このパターンは集団心理によるもので、数分から数十年といった様々な時間軸において観察されます。

フィボナッチ数列、黄金分割比率をチャート分析に初めて導入したのもエリオットです。

☆こちらもオススメ

YouTube エリオットView(5/18)[長期金利急騰!今後どうなる]

[日経平均・TOPIX]

【当面の想定レンジ】 (日経平均) 47,000~63,800円

(TOPIX) 3290~3950

[NYダウ・S&P500]

【当面の想定レンジ】 (NYダウ) 46,000~50,500ドル

(S&P500) 6300~7500

[ナスダック100]

【当面の想定レンジ】 (ナスダック100) 23,500~29,800

(ナスダック総合) 21,000~26,800

[米ドル/円]

【当面の想定レンジ】 140.000~160.000円

[ドルインデックス(ドル指数)]

【当面の想定レンジ】 95.000~100.650

[日経平均・TOPIX]

【週足 エリオット波動分析】

日経平均はプライマリー第➂波の最終盤にあり、短期的にも終わる可能性があります(既に終わったかもしれません)。

2020年3月以来の上昇チャネル上限は今週59,219円にあります。それを週末値で下回ると、最終上昇波の「スローオーバー」が確認されます。そうなれば、上昇第➂波の終了、及び、調整第➃波の開始が示唆されます。

3月末からの週次サイクル(※)は、弱気型「レフト・トランスレーション(右肩下がり)」になるとみられ、サイクルの前半で天井を付けることになるでしょう。

引き続き5月のトレンド転換の可能性に注目しています。高値示現後は、年末~来年3月のサイクル終点に向け株価は下落基調を辿るでしょう。

(※)週次サイクル期間(2020年以降の補正後)は45週±8週(37週~53週)。サイクルの高値から安値まで、下げ率は10%~26%(平均17%)。

[TOPIX]

TOPIXの最高値は2月27日(イラン戦争開戦の前日)に付けた3938(時価総額1326兆円)であり、日経平均に先んじています。時価総額加重型のTOPIXは景気の先行指標のひとつであり、イラン戦争からの企業業績悪化・景気後退リスクに敏感になっています。2月高値から既にプライマリー➃波に入った可能性があり、そうであれば、➃波の調整規模はプライマリー➀波(2018年1月~20年3月)の下げ率(37.2%)と同等か、それ以上の大きさになるでしょう。

2月高値と5月高値、これらによる「ダブル・トップ」が完成したかもしれません。

注目すべきは、5月14日の東証プライム売買代金が過去最高(12兆376億円)に膨らみながら、2月高値を上回っていないことです。この日からは3日続落となっており、需要を上回る強い売り圧力がかかっていることがみてとれます。2月の一番天井に対し、5月の二番天井は「バイイング・クライマックス」だった可能性が高いでしょう。

3月23日安値(3447)と5月1日安値(3691)を通るサポートライン(3778、1日当たり8.72円上昇)を、終値で下回ると、第3波入りの最初のトリガーが引かれます。ひとたび下降第3波が始まれば、それは3447(3/23安値)を早々に下回り、さらに黄金比サポート[3291]を試すでしょう。

[日経平均]

50,558円(3/31安値)からのマイナー級第5波による上昇は、63,799円(5/14高値)を以て完成した可能性があります。これまでにインパルス波完了に必要な5つの波(マルi~マルv)がすべて揃っています。

最高値(63,799円)更新から翌々日(5月18日)には一時60,376円まで下げました。この時点で高値からの下げ幅は3400円超に広がり(5.3%安)、基調転換を強く予感させます。

目先的にも、5月7日のマド[59,706円-60,213円]を試す可能性が高いでしょう。

さらに今後レッサーディグリー・マルiv波安値(58,928円)に引き続き注目しています。

終値で58,928円を下回ると─このとき前述したチャネル上限も下回っていることになります─天井打ちの可能性が高いでしょう。

[予想PER別の日経平均水準]

5月18日の日経平均予想PERは17.40倍、予想EPSは3495円(過去最高)。

☆前回号に比べ予想EPSが急上昇していますが、これは日本経済新聞社の予想利益ベースが25年度から新年度(26年度)に切り替わったためです。対象年度の切り替えは毎年5月中旬、決算発表が出揃ったところで実施されます。

裁定買い残と信用買い残] (5月8日時点)

[NYダウ・S&P500]

【NYダウ30日足 エリオット波動分析】

45,057ドル(3/30安値)からの第2波は、5月14日高値(50,200ドル)で終了したかもしれません。

S&P500、ナスダック100などの最高値更新にかかわらず、NYダウが2月高値(50,512ドル)を更新しないのなら、米株市場は26年前の「韻を踏む」でしょう。この場合、今年の「セル・イン・メイ」は、例年以上に重要な意味を持つことになります。

2000年ITバブルからのアナロジー(類似)からは、NYダウが最高値50,512ドルを超えることはありません。第2波は目先的にも終了し、まもなく第3波による急落が始まるでしょう。下降第3波によりNYダウは、3月安値を明確に下回ることでしょう。

NYダウが2月の高値を更新する場合は、上記アナロジーは無効になります。しかしながら、輸送株の弱気相場入りが米景気の悪化を示唆しており、そんな中でNYダウ工業株平均の上昇は持続しないでしょう。

【S&P500日足 エリオット波動分析】

6319(3/30安値)からの上昇波は第5波とカウントされます。この第5波完了を以て、昨年4月以来の第(5)波も完了します。

第5波が形成される過程で4つのマドが空きました。5月6日の4つ目のマドは、「エグゾースチョン・ギャップ」とみられ、5月5日終値(7259.22)を下回るとトレンド転換が確認されます。

ダウ輸送株平均は、5月14日には一時19,504まで下げ、4月高値からの下げ率は21.44%に広がりました。全米平均ガソリン価格は1ガロン当たり4.447ドル(5/11時点)に上昇(地域によっては5ドルを上回る)、鉄道、航空、トラック輸送会社などに重い負担となっています。輸送株平均の「(定義上の)弱気相場」入りは、米景気の悪化を示唆しています。

[ダウ輸送株平均] 「弱気相場」進行中

[マグニフィセント7] 第5波はピークアウトへ

[ナスダック100]

【ナスダック100 時間足 エリオット波動分析】

22,841(3/30安値)からの上昇は第5波目に当たり、いつ天井を付けてもおかしくありません。

AI・半導体株は中東リスクの影響が比較的小さいとみられており、集中的に物色されています。

SOX指数を構成する30の半導体株の合計時価総額は、いまや米国株全体の13%を超えています。この指数が弱気に転換するなら、米国株全体に対する影響は大きいでしょう。

ナスダック100、SOX指数を構成する成長株を考察する上で、米長期金利への注目度が一段と高まっています。

米10年長期金利は、23年10月(5.0187%)以来の大型三角保ち合いⒷ波を、今年3月の3.9223%を以て完成しました。そこからはⒸ波の金利上昇とみられます。

5月18日に一時4.6312%へ上昇、昨年5月に付けた4.6247%を上回りました。この動きにより、次に目指すべき節目は昨年1月中旬に付けた4.8069%に上がりました。

そしてⒸ波は遠からず、5.0187%をも大きく上回るとみられます。これは、景気悪化に関わらず物価と長期金利が上昇する「スタグフレーション」を示唆するものです。

米10年実質金利は、株式市場にとって歴史的な「警戒ライン=2%」水準を上回りました。

実質金利2%水準超えの影響は、ハイテク・グロース株に顕著に表れ、強い下落圧力となることが珍しくありません。また多くの場合、市場ボラティリティの上昇(≒株価急落)がみられます。

[米10年長期金利] 大型三角保ち合いから上放れている

[米10年実質金利] 「警戒ライン」を超えてきた

[米ドル/円]

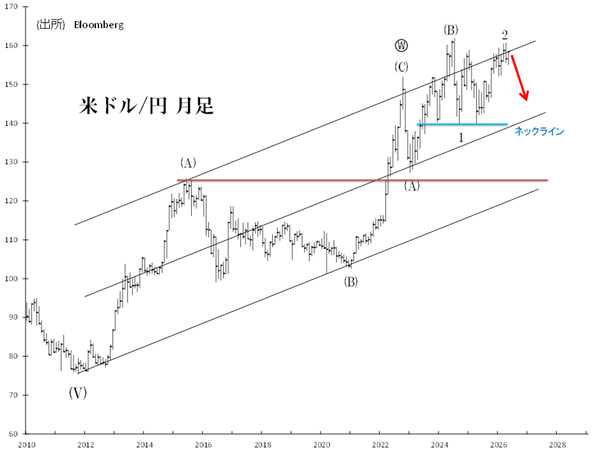

【月足・エリオット波動分析】

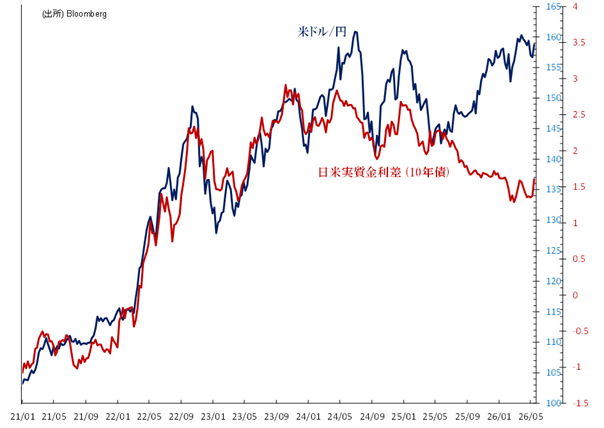

日米実質金利差から導かれる米ドル/円(以下、ドル/円)の水準は、現在1ドル=140円程度です。足元の日本円は金利差からみた妥当な水準よりも極端な過小評価が続いています。

さらには、日本が「金利ある世界」に入った一方で、実質実効円レートは今なお史上最安値圏にあります。

このような「超円安」を筆者は「円安バブル」とみており、それは今後いつ弾けてもおかしくありません。

「失われた20年≒金利なき世界」では、円売りで調達した資金を様々なアセットに投資する円キャリー取引(※)が世界の潮流でした。しかし「金利ある世界」では、円キャリー取引の巻き戻し(円買い戻し)が進むと共に、市場ボラティリティが急上昇するリスクに留意すべきでしょう。

(※)BIS(国際決済銀行)によると世界の円キャリー取引規模は40兆円程度とされます。

ドル/円は3月から4月にかけ長期上昇チャネル上限を上抜きました。しかし4月の終値はチャネル内に引き戻されました。これにより「スローオーバー」完了が確認されました。天井パターンの確認は、ドル/円が2024年高値(161.938円)と4月高値(160.697円)を以てダブルトップを完成したこと、および中長期のドル安・円高トレンド入りを強く示唆しています。

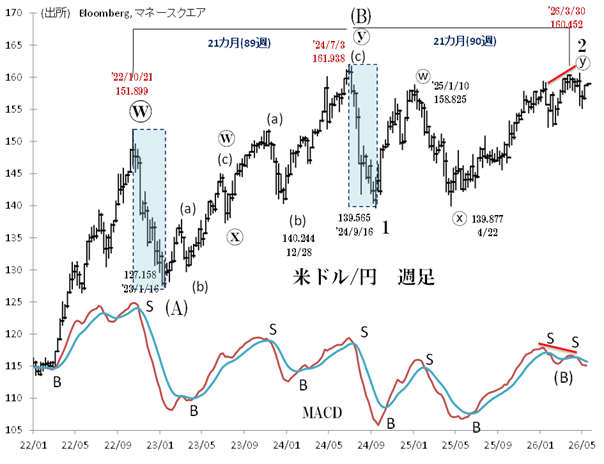

【週足 エリオット波動分析】

160.697円(4/30)を以て、24年9月からの第2波によるリバウンドは完了し、第3波が始まった可能性が高いとみています。

MACDは足元、1月末に続いて2度目の売りシグナルが点灯しています。これはベア・ダイヴァージェンスを伴っており、通常よりも強い(信頼度が高い)売りシグナルです。

週足チャートにシャドーで示した箇所は、円買い介入後にみられた2度の急激な円高です。

最初は22年10月~23年1月の3カ月間に、24.741円幅の円高となりました。次は24年7月~9月の2カ月半で、22.373円幅も円高が進んでいます。

これらのアナロジー(類似)からは、ドル/円が今後3カ月程度で20円~25円下落する可能性がある、ということです。もしそうであれば、7月までに1ドル=140円に達するというシナリオが得られます。

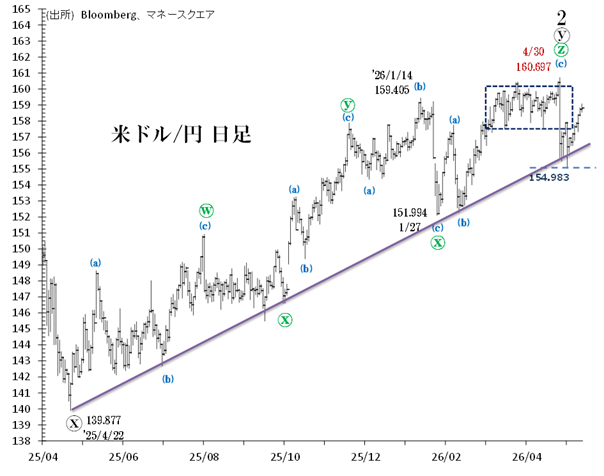

【日足 エリオット波動分析】

ドル/円は円買い介入によって3-4月のボックスレンジから下放れましたが、過去1年のサポートライン(重要線)で下げ止まり、154.983円(5/6)から反発となっています。

61.8%戻りレジスタンスの[158.51円]を超え一時159円処まで上昇していますが、目先的にも頭打ちとなる可能性があります。

重要線の足元水準は156.25円近傍にあります。156円を今後下回る動きは第3波入りを促すでしょう。この場合、短期的にも152円処へのドル安・円高となるでしょう。

152円処への円高が示現すると、週足分析のように、1ドル=140円への円高シナリオはより現実味を帯びると思われます。

金利差からのドル/円推計値

足元、日米実質金利差からのドル/円推計値は[141.448円]です。

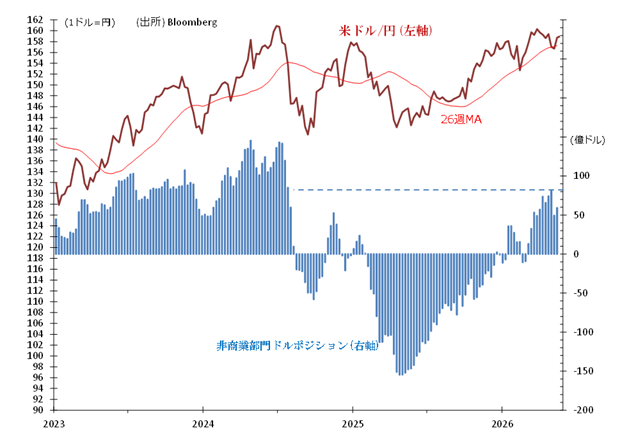

円売り持ち高が2週ぶり拡大 (2026年5月12日時点)

IMM通貨先物市場において、投機筋(非商業部門)の円売り持ち高は、前週の49.25億ドルから59.14億ドルへ2週ぶりに拡大しました。

[ドルインデックス(ドル指数)]

【エリオット波動分析】

25年7月(96.377)からの(X)波は、時間が経つごとに高値と安値が広がる(三角)保ち合い相場=「エクスパンディング(拡大)・トライアングル」(A-B-C-D-E)の可能性が高い、とみています。

100.643(3/31)以来、中長期のドル安トレンドが展開中とみられますが、その最初の下降波・第(i)波は97.632(4/17)で終わりました。

そこからの第(ii)波による上昇は、フラット(a)-(b)-(c)を形成しているようです。97.625(5/6)からの(c)波は終わったか、終わりつつあります。目先まだドルの上昇があるとすれば、99.516(4/7安値・日足マド埋めの水準)が上値メドです。

なお97.496を終値ベースで下回ると、第(iii)波によるドル安トレンド入りの可能性が高まります。

ひとたび第(iii)波のドル安トレンドに入ると、ドル指数は今年中に95.551を明確に下回るでしょう。

エリオット波動とは

株式・為替動向を予想する心強いテクニカル手法

米国人ラルフ・ネルソン・エリオットが提唱した、今後の株式や為替など市場価格の動向を予想する手法です。相場は5つの上昇波と3つの下降波(合計8つの波)で一つの周期を作るパターンに従って展開するとされます。

このパターンは集団心理によるもので、数分から数十年といった様々な時間軸において観察されます。

フィボナッチ数列、黄金分割比率をチャート分析に初めて導入したのもエリオットです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。