原油高を背景とした長期金利の上昇は続くか

2026/03/27 08:23

【ポイント】

・3月に入って主要国の長期金利が大幅に上昇

・原油高によるインフレ懸念が金融政策見通しに大きく影響

・原油高の景気下押し効果が意識されれば長期金利は方向転換も

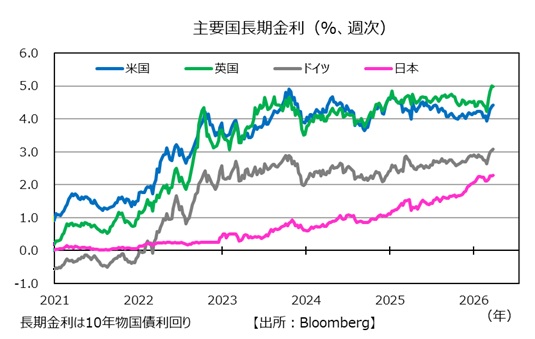

主要国の長期金利(10年物国債利回り)が上昇しています。言うまでもなく3月に入って原油価格が急騰、インフレ懸念が高まったことが長期金利上昇の主因です。

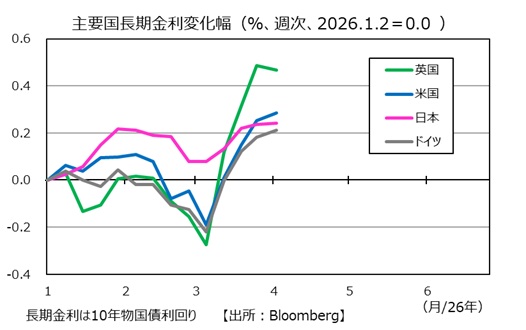

26年初めからの上昇幅をみると、英長期金利が最も大きくなっています。英国では、主要国のなかでは高めだったインフレ率に鈍化傾向が見え始めたことで、BOE(英中銀)の利下げ期待が高まっていました。しかし、原油価格の高騰が金融政策見通しを大きく変えました。米国とイスラエルがイラン攻撃を開始する直前、2月27日のOIS(翌日物金利スワップ)に基づけば、市場は26年中にBOEの0.25%×2回の利下げを完全に織り込んでいました。3月26日のOISに基づけば、市場は0.25%×3回の利上げを完全に織り込んでいます。

BOEほど大きな転換ではありませんが、ECBやFRBについても状況は似ています。同じくOISに基づけば、市場は2月27日時点で26年中にECBの0.25%の利下げを6割弱の確率で織り込んでいましたが、3月26日時点では0.25%×3回の利上げを確実に織り込んでいます。FRBについては2月27日時点で0.25%×2.4回の利下げ⇒3月26日時点で0.25%の利上げを6割織り込んでいます。

原油価格の高騰は、景気の下振れリスクを高め、物価の上振れリスクを高めています。ただ、2%の物価目標達成まで「最後の1マイル」が遠い主要中銀にとって、短期的なインフレ圧力が喫緊の懸念材料になっているとみられます。

日本の長期金利は年初から上昇基調でしたが、3月に入ってあまり大きく上昇していません。日銀が、原油高が景気に与える悪影響にも注意を払うと市場がみているためでしょう。OISに基づけば、2月27日と3月26日のいずれの時点でも、市場は日銀の年内利上げを0.25%×2回とみています。

FRBやECB、BOEは目先的にはインフレ圧力への対応を優先しそうです。ただし、ある程度時間が経過すると原油高の景気下押し効果も見えてくるでしょう。中銀が利上げすれば、それも景気の重石となるはずです。そして、市場がそうした兆候を敏感に感じ取れば、長期金利の頭は重くなり、あるいは方向転換するかもしれません。長期金利の動向にも要注意でしょう。

・3月に入って主要国の長期金利が大幅に上昇

・原油高によるインフレ懸念が金融政策見通しに大きく影響

・原油高の景気下押し効果が意識されれば長期金利は方向転換も

主要国の長期金利(10年物国債利回り)が上昇しています。言うまでもなく3月に入って原油価格が急騰、インフレ懸念が高まったことが長期金利上昇の主因です。

26年初めからの上昇幅をみると、英長期金利が最も大きくなっています。英国では、主要国のなかでは高めだったインフレ率に鈍化傾向が見え始めたことで、BOE(英中銀)の利下げ期待が高まっていました。しかし、原油価格の高騰が金融政策見通しを大きく変えました。米国とイスラエルがイラン攻撃を開始する直前、2月27日のOIS(翌日物金利スワップ)に基づけば、市場は26年中にBOEの0.25%×2回の利下げを完全に織り込んでいました。3月26日のOISに基づけば、市場は0.25%×3回の利上げを完全に織り込んでいます。

BOEほど大きな転換ではありませんが、ECBやFRBについても状況は似ています。同じくOISに基づけば、市場は2月27日時点で26年中にECBの0.25%の利下げを6割弱の確率で織り込んでいましたが、3月26日時点では0.25%×3回の利上げを確実に織り込んでいます。FRBについては2月27日時点で0.25%×2.4回の利下げ⇒3月26日時点で0.25%の利上げを6割織り込んでいます。

原油価格の高騰は、景気の下振れリスクを高め、物価の上振れリスクを高めています。ただ、2%の物価目標達成まで「最後の1マイル」が遠い主要中銀にとって、短期的なインフレ圧力が喫緊の懸念材料になっているとみられます。

日本の長期金利は年初から上昇基調でしたが、3月に入ってあまり大きく上昇していません。日銀が、原油高が景気に与える悪影響にも注意を払うと市場がみているためでしょう。OISに基づけば、2月27日と3月26日のいずれの時点でも、市場は日銀の年内利上げを0.25%×2回とみています。

FRBやECB、BOEは目先的にはインフレ圧力への対応を優先しそうです。ただし、ある程度時間が経過すると原油高の景気下押し効果も見えてくるでしょう。中銀が利上げすれば、それも景気の重石となるはずです。そして、市場がそうした兆候を敏感に感じ取れば、長期金利の頭は重くなり、あるいは方向転換するかもしれません。長期金利の動向にも要注意でしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。