政策金利、短期金利、長期金利の関係

2023/12/22 08:40

12月1日のM2TVグローバルView(YouTube)に金利に関するご質問をいただきました。そして、19日の本欄で「政策金利と短期金利の関係」について解説しました。今回はそれを補足する形で、20年以降の政策金利、短期金利、長期金利の動きを概観しておきましょう。

*******

短期金利(短期の市場金利、ここでは2年物国債利回り)は、該当期間における政策金利の市場予想を強く反映します。したがって、近いうちに政策金利が引き上げ(引き下げ)られると市場が予想すれば、短期金利は政策金利に先駆けて低下します。もちろん、市場予想が外れる場合もあります。

長期金利(長期の市場金利、主として10年物国債利回り)も、該当期間の政策金利や短期金利の市場予想を反映します。ただ、財政政策や通商政策、地政学リスクなど、それ以外の要因にも強く影響を受けます。

通常は、「短期金利<長期金利」となることが多いですが、これは長期金利には、資金を長期間固定することに伴うリスクに見合った上乗せ金利分、いわゆるタームプレミアムがあるからです。ただ、何らかの要因によって「短期金利>長期金利」となることもあり、「イールドカーブ(利回り曲線)の逆転」現象と呼ばれます。米国では、過去の経験からイールドカーブの逆転から1年半~2年程度で景気後退が起こるとされています。

*******

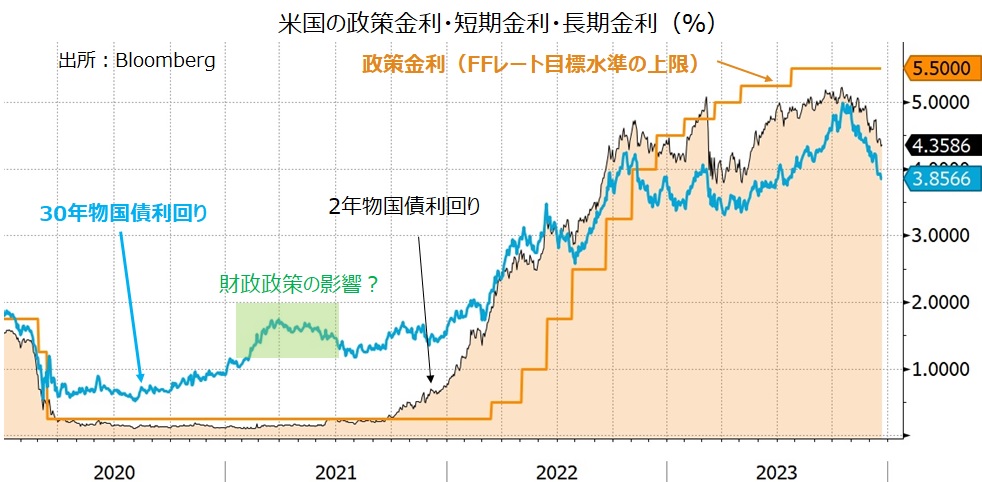

さて、米国の20年以降の政策金利、短期金利、長期金利の動きをみると・・・

20年3月のコロナ・ショックで緊急利下げが行われる前から、短期金利と長期金利は政策金利を下回りました。

事実上のゼロ金利政策がとられると(実際の政策金利は0.00-0.25%。図中では上限を図示)、短期金利もほぼゼロ%が続きました。2年先までを見据えて、利上げはほぼないと市場が考えたからでしょう。一方で、長期金利は緊急利下げとほぼ同時に0.31%まで低下しましたが、すぐにタームプレミアムにより0%台後半で推移し、ジリジリと上昇しました。2年以上先まで見据えると、どこかで金融政策の正常化が進むと市場はみたのでしょう。

長期金利は、21年前半に上向きのコブを作りましたが、これはタイミングを考えると誕生したばかりのバイデン政権下で景気刺激のための財政出動が提案され、市場が財政赤字(=国債の需給悪化)を懸念したため、あるいは財政出動により金融政策の正常化が前倒しになると予想されたからかもしれません。ただ、この時点では短期金利は政策金利(の上限、以下同じ)を下回ったままでした。

短期金利が目立って上昇し始めたのは21年10月で、FRBが利上げを開始する22年3月の約6カ月前でした。FRBの利上げ開始後も追加利上げを予想して短期金利は政策金利に先行して上昇しました。長期金利も上昇を続けましたが、22年7月に「短期金利>長期金利」となり、現在もその状態は続いています。足もとでも景気は底堅く推移しており、懸念されたリセッション(景気後退)は現実のものとなっていませんが、24年に実現しないとは限りません。

22年11月には長期金利が政策金利を下回り、同年12月の利上げ後には短期金利も政策金利を下回りました。これは利上げの打ち止め、そして利下げへの転換を織り込み始めたからでしょう。FRBが利上げを続けたことで、23年3月には短期金利が再び政策金利を上回りましたが、直後にSVB(シリコンバレー銀行)の破たんに伴う金融不安が台頭して短期金利、長期金利とも大きく低下。その後は利上げの継続に伴い短期金利、長期金利ともに上昇しましたが、政策金利を上回ることなく、23年10月にピークアウトしました。

■本日22日配信予定のM2TVグローバルView(YouTube)でも、金利について解説しますので、ぜひご覧ください。

*******

短期金利(短期の市場金利、ここでは2年物国債利回り)は、該当期間における政策金利の市場予想を強く反映します。したがって、近いうちに政策金利が引き上げ(引き下げ)られると市場が予想すれば、短期金利は政策金利に先駆けて低下します。もちろん、市場予想が外れる場合もあります。

長期金利(長期の市場金利、主として10年物国債利回り)も、該当期間の政策金利や短期金利の市場予想を反映します。ただ、財政政策や通商政策、地政学リスクなど、それ以外の要因にも強く影響を受けます。

通常は、「短期金利<長期金利」となることが多いですが、これは長期金利には、資金を長期間固定することに伴うリスクに見合った上乗せ金利分、いわゆるタームプレミアムがあるからです。ただ、何らかの要因によって「短期金利>長期金利」となることもあり、「イールドカーブ(利回り曲線)の逆転」現象と呼ばれます。米国では、過去の経験からイールドカーブの逆転から1年半~2年程度で景気後退が起こるとされています。

*******

さて、米国の20年以降の政策金利、短期金利、長期金利の動きをみると・・・

20年3月のコロナ・ショックで緊急利下げが行われる前から、短期金利と長期金利は政策金利を下回りました。

事実上のゼロ金利政策がとられると(実際の政策金利は0.00-0.25%。図中では上限を図示)、短期金利もほぼゼロ%が続きました。2年先までを見据えて、利上げはほぼないと市場が考えたからでしょう。一方で、長期金利は緊急利下げとほぼ同時に0.31%まで低下しましたが、すぐにタームプレミアムにより0%台後半で推移し、ジリジリと上昇しました。2年以上先まで見据えると、どこかで金融政策の正常化が進むと市場はみたのでしょう。

長期金利は、21年前半に上向きのコブを作りましたが、これはタイミングを考えると誕生したばかりのバイデン政権下で景気刺激のための財政出動が提案され、市場が財政赤字(=国債の需給悪化)を懸念したため、あるいは財政出動により金融政策の正常化が前倒しになると予想されたからかもしれません。ただ、この時点では短期金利は政策金利(の上限、以下同じ)を下回ったままでした。

短期金利が目立って上昇し始めたのは21年10月で、FRBが利上げを開始する22年3月の約6カ月前でした。FRBの利上げ開始後も追加利上げを予想して短期金利は政策金利に先行して上昇しました。長期金利も上昇を続けましたが、22年7月に「短期金利>長期金利」となり、現在もその状態は続いています。足もとでも景気は底堅く推移しており、懸念されたリセッション(景気後退)は現実のものとなっていませんが、24年に実現しないとは限りません。

22年11月には長期金利が政策金利を下回り、同年12月の利上げ後には短期金利も政策金利を下回りました。これは利上げの打ち止め、そして利下げへの転換を織り込み始めたからでしょう。FRBが利上げを続けたことで、23年3月には短期金利が再び政策金利を上回りましたが、直後にSVB(シリコンバレー銀行)の破たんに伴う金融不安が台頭して短期金利、長期金利とも大きく低下。その後は利上げの継続に伴い短期金利、長期金利ともに上昇しましたが、政策金利を上回ることなく、23年10月にピークアウトしました。

■本日22日配信予定のM2TVグローバルView(YouTube)でも、金利について解説しますので、ぜひご覧ください。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。