原油価格上昇で利下げ観測後退、利上げ観測浮上・・

2026/03/06 07:47

【ポイント】

・イランの報復攻撃もあって原油価格急騰の可能性も

・主要中央銀行の利下げ観測は後退。ECBは利上げ観測も

・景気腰折れの懸念が強まれば緊急避難的な利下げも

イランは5日、米国とイスラエルの攻撃に対する報復として、ペルシャ湾の米タンカーや周辺国の石油関連施設をミサイル攻撃。戦火が拡大するなかで、WTI原油先物価格は1バレル=80ドルを超え、昨年6月の12日間戦争時のピーク(一時78.40ドル)を上回ってきました。

■3月3日付け「イラン情勢:原油価格は70ドル前後で落ち着くのか」では、原油価格の歴史も振り返っています。

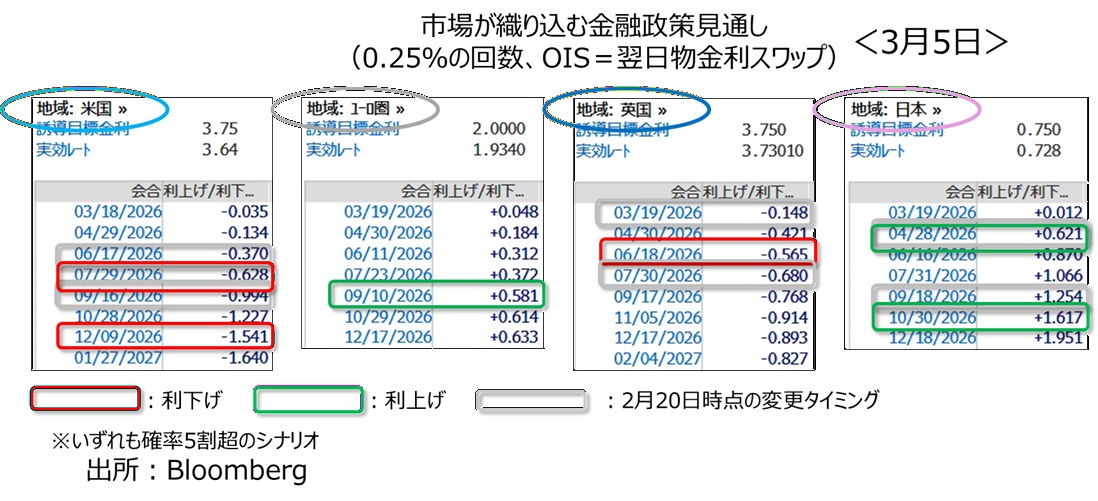

原油価格の高騰はインフレ圧力を高めるため、主要中銀の金融政策見通しに影響を与えています。3月5日時点のOIS(翌日物金利スワップ)基づいたメインシナリオ(確率50%超)は以下の通り。

FRBは、7月と12月FOMCで0.25%ずつの利下げ。2月20日時点では6月と9月に利下げでした。また、今年2回目の利下げはほぼ五分五分まで確率が低下しています(2月20日時点では26年末までに3回目の利下げがわずかの確率で予想されていました)。

ECBは、9月に0.25%の利上げ。2月20日時点では年間を通して据え置き予想ながら、年後半に3割弱の確率で利下げが織り込まれていました。

BOE(英中銀)は、6月に0.25%の利下げ。ただ、26年の利下げ確率は最大9割にとどまっており、1回の利下げも確実(10割)ではありません。2月20日時点では、3月と7月に0.25%ずつの利下げが織り込まれていました。

BOJ(日銀)は、4月と10月に0.25%ずつの利上げ。2月20日時点の利上げタイミングは4月と9月の利上げでした。

原油価格の上昇は、それ自体インフレ圧力です。ただ、主要国の景気にブレーキをかける要因でもあり、その度合いが大きいとみられれば、株価の大幅な下落を伴うこともあって、(日銀も含めて)緊急避難的な利下げが求められるかもしれません。各中央銀行はイラン情勢をにらみながら難しい判断を迫られそうです。

・イランの報復攻撃もあって原油価格急騰の可能性も

・主要中央銀行の利下げ観測は後退。ECBは利上げ観測も

・景気腰折れの懸念が強まれば緊急避難的な利下げも

イランは5日、米国とイスラエルの攻撃に対する報復として、ペルシャ湾の米タンカーや周辺国の石油関連施設をミサイル攻撃。戦火が拡大するなかで、WTI原油先物価格は1バレル=80ドルを超え、昨年6月の12日間戦争時のピーク(一時78.40ドル)を上回ってきました。

■3月3日付け「イラン情勢:原油価格は70ドル前後で落ち着くのか」では、原油価格の歴史も振り返っています。

原油価格の高騰はインフレ圧力を高めるため、主要中銀の金融政策見通しに影響を与えています。3月5日時点のOIS(翌日物金利スワップ)基づいたメインシナリオ(確率50%超)は以下の通り。

FRBは、7月と12月FOMCで0.25%ずつの利下げ。2月20日時点では6月と9月に利下げでした。また、今年2回目の利下げはほぼ五分五分まで確率が低下しています(2月20日時点では26年末までに3回目の利下げがわずかの確率で予想されていました)。

ECBは、9月に0.25%の利上げ。2月20日時点では年間を通して据え置き予想ながら、年後半に3割弱の確率で利下げが織り込まれていました。

BOE(英中銀)は、6月に0.25%の利下げ。ただ、26年の利下げ確率は最大9割にとどまっており、1回の利下げも確実(10割)ではありません。2月20日時点では、3月と7月に0.25%ずつの利下げが織り込まれていました。

BOJ(日銀)は、4月と10月に0.25%ずつの利上げ。2月20日時点の利上げタイミングは4月と9月の利上げでした。

原油価格の上昇は、それ自体インフレ圧力です。ただ、主要国の景気にブレーキをかける要因でもあり、その度合いが大きいとみられれば、株価の大幅な下落を伴うこともあって、(日銀も含めて)緊急避難的な利下げが求められるかもしれません。各中央銀行はイラン情勢をにらみながら難しい判断を迫られそうです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。