1月米雇用統計は13.0万人増、失業率は低下(+年次改定)。利下げ観測は後退!?

2026/02/12 08:06

【ポイント】

・1月NFPは市場予想を大きく上回り、失業率は4.3%に低下

・年次改定は雇用水準や25年雇用変化を大幅に下方修正したものの・・

・市場は1月データの堅調さを強く意識

・利下げ観測は後退、ただし6月利下げのメインシナリオは維持

米国の1月雇用統計は、NFP(非農業部門雇用者数)が市場予想を大きく上回り、失業率は低下しました。年次改定では25年3月の雇用水準が下方修正され、それに合わせて25年の雇用増加ペースも下方修正されました。

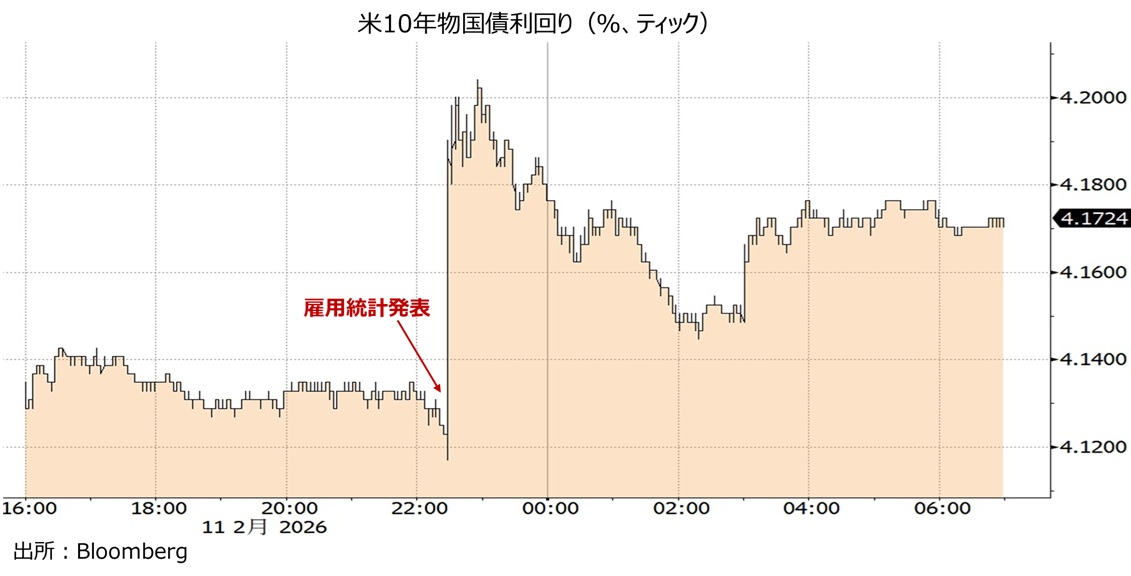

雇用統計の発表を受けて長期金利(10年物国債利回り)は大きく上昇し、その後に上げ幅を縮めています。米ドル/円は雇用統計発表直後に154円台半ばまで上昇しましたが、その後に反落。一時152円台半ば近くまで下落しましたが、153円台に戻しています(日本時間12日06:30現在)。リスクオフがやや後退したためか、米ドルは主に資源新興国通貨に対して軟調、一方で円が全面高となっています。

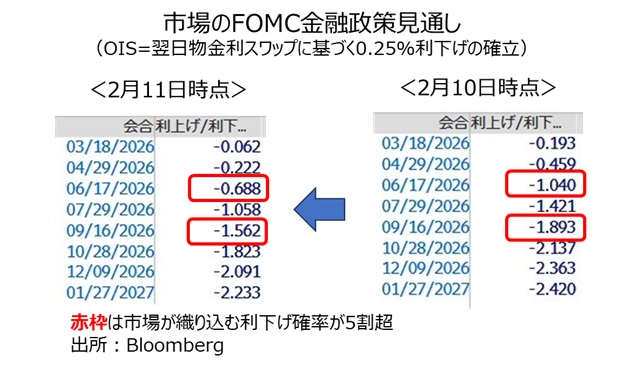

市場は引き続き、新議長就任(予定)後初の6月FOMCで利下げが決定される可能性が高いとみているようですが、その確率は低下しました。11日時点のOIS(翌日物金利スワップ)に基づけば、6月(およびそれ以前の)FOMCでの利下げ確率は約7割。10日時点ではそれが10割を超えていました(理論的には0.50%利下げをわずかに織り込み)。

1月ひと月のデータで雇用が回復基調とみるのはさすがに時期尚早でしょう。今後の雇用を中心とした経済指標の動向に引き続き要注目でしょう。

*******

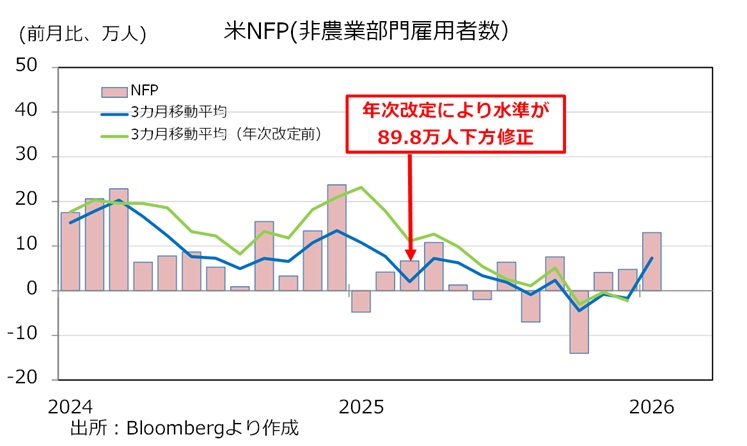

1月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比13.0万人増と、市場予想(6.5万人増)を上回りました。政府部門で4.2万人減少する一方で、民間部門で17.2万人増加しました。増加が目立ったのは、建設、ヘルスケア、飲食、デパートなど。

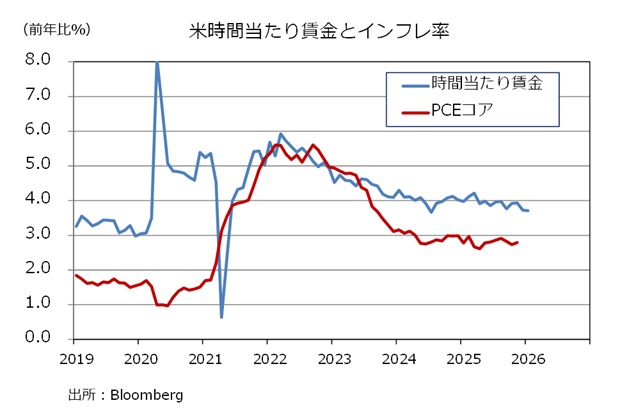

時間当たり賃金は前年比3.7%増で前月と同じ。伸びは少しずつ鈍化しているようですが、引き続きインフレ率(11月PCEコアは前年比2.8%)を上回っています。<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比4.8%増で、こちらも比較的堅調が続いています。

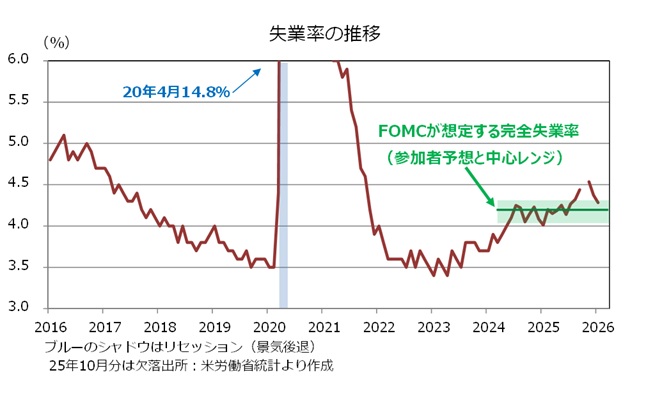

家計調査に基づく失業率は4.3%と、前月から0.1%ポイント低下(厳密には1月4.28%←12月4.38%)。FOMCの経済見通しによれば、(目標とする)失業率は中央値が4.2%、中心レンジが4.0%-4.3%だったので、上振れしていた失業率が中心レンジ上限に戻ってきたと言えます。労働参加率<(雇用者数+失業者数)/生産年齢人口>は62.5%とほぼ横ばいで推移しています。

【補足】年次改定

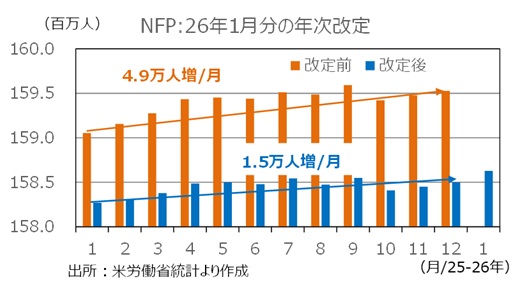

年次改定では、25年3月時点のNFPの水準(季節調整前の原数値)が91.1万人下方修正されることがわかっていましたが、今回発表された季節調整後では89.8万人の下方修正でした。25年年間の雇用増加ペースは4.9万人増/月⇒1.5万人増/月に大きく下方修正されました。24年年間では14.3万人増/月⇒11.7万人増/月。

事業所調査は過去5年分が遡及改定され、それ以前についても細かな修正はあったようです。家計調査は通常1月分からは新しい人口推計などが反映されますが、今回は2月分からとのことです(理由不明)。そのため、今回に限り昨年12月データとの連続性はあります(1月分⇒2月分の連続性はなくなります)。

■年次改定の詳細については、11日付け「【徹底解説】雇用統計の年次改定について」をご覧ください。

・1月NFPは市場予想を大きく上回り、失業率は4.3%に低下

・年次改定は雇用水準や25年雇用変化を大幅に下方修正したものの・・

・市場は1月データの堅調さを強く意識

・利下げ観測は後退、ただし6月利下げのメインシナリオは維持

米国の1月雇用統計は、NFP(非農業部門雇用者数)が市場予想を大きく上回り、失業率は低下しました。年次改定では25年3月の雇用水準が下方修正され、それに合わせて25年の雇用増加ペースも下方修正されました。

雇用統計の発表を受けて長期金利(10年物国債利回り)は大きく上昇し、その後に上げ幅を縮めています。米ドル/円は雇用統計発表直後に154円台半ばまで上昇しましたが、その後に反落。一時152円台半ば近くまで下落しましたが、153円台に戻しています(日本時間12日06:30現在)。リスクオフがやや後退したためか、米ドルは主に資源新興国通貨に対して軟調、一方で円が全面高となっています。

市場は引き続き、新議長就任(予定)後初の6月FOMCで利下げが決定される可能性が高いとみているようですが、その確率は低下しました。11日時点のOIS(翌日物金利スワップ)に基づけば、6月(およびそれ以前の)FOMCでの利下げ確率は約7割。10日時点ではそれが10割を超えていました(理論的には0.50%利下げをわずかに織り込み)。

1月ひと月のデータで雇用が回復基調とみるのはさすがに時期尚早でしょう。今後の雇用を中心とした経済指標の動向に引き続き要注目でしょう。

*******

1月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比13.0万人増と、市場予想(6.5万人増)を上回りました。政府部門で4.2万人減少する一方で、民間部門で17.2万人増加しました。増加が目立ったのは、建設、ヘルスケア、飲食、デパートなど。

時間当たり賃金は前年比3.7%増で前月と同じ。伸びは少しずつ鈍化しているようですが、引き続きインフレ率(11月PCEコアは前年比2.8%)を上回っています。<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比4.8%増で、こちらも比較的堅調が続いています。

家計調査に基づく失業率は4.3%と、前月から0.1%ポイント低下(厳密には1月4.28%←12月4.38%)。FOMCの経済見通しによれば、(目標とする)失業率は中央値が4.2%、中心レンジが4.0%-4.3%だったので、上振れしていた失業率が中心レンジ上限に戻ってきたと言えます。労働参加率<(雇用者数+失業者数)/生産年齢人口>は62.5%とほぼ横ばいで推移しています。

【補足】年次改定

年次改定では、25年3月時点のNFPの水準(季節調整前の原数値)が91.1万人下方修正されることがわかっていましたが、今回発表された季節調整後では89.8万人の下方修正でした。25年年間の雇用増加ペースは4.9万人増/月⇒1.5万人増/月に大きく下方修正されました。24年年間では14.3万人増/月⇒11.7万人増/月。

事業所調査は過去5年分が遡及改定され、それ以前についても細かな修正はあったようです。家計調査は通常1月分からは新しい人口推計などが反映されますが、今回は2月分からとのことです(理由不明)。そのため、今回に限り昨年12月データとの連続性はあります(1月分⇒2月分の連続性はなくなります)。

■年次改定の詳細については、11日付け「【徹底解説】雇用統計の年次改定について」をご覧ください。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。