26年6月までの為替相場展望(アップデート)

2026/01/26 14:01

| 本レポートは、25年12月29日配信の「マネースクエア四季報」で提示した26年6月までの為替相場見通しをアップデートしたものです。 |

26年1月(23日まで)に、主要通貨のなかで上昇率の大きかったのは、メキシコペソ(1位※)、豪ドル(3位)、NZドル(4位)など。下落率の大きかったのは、米ドル(15位)、円(13位)、ユーロ(11位)などでした。1月の月間でみれば為替市場はリスクオン(リスク選好)だったと言えそうです。

※( )はBloombergが集計する主要17通貨での騰落序列。以下同じ

1月はベネズエラ攻撃&マドゥロ大統領拘束、グリーンランドに関連して欧州8カ国への10%関税の発表など、トランプ大統領の言動が地政学リスクを高めました。また、高市首相が衆院解散・総選挙を決断して日本の市場金利(とりわけ超長期)が大きく上昇しました。それでも、日経平均やNYダウなどの主要株価指数(ナスダック総合指数を除く)は1月中旬に高値を更新しており、投資家心理はさほど悪化しなかったのかもしれません。

もっとも、地政学リスクの高まりには引き続き要注意でしょう。トランプ大統領は自身が名付けたドンロー主義に基づいて、グリーンランドやパナマ運河の領有・支配権獲得、イランやコロンビアに対する強硬姿勢など野心を隠していません。また、国内的にも不法な(?)移民を強制的に排除したり、反トランプ政権デモに対して反乱法に基づく軍隊出動を示唆したりするなど、国を分断させるような強硬姿勢が目立ちます。11月の中間選挙に向けて保守vsリベラル、あるいは党派的な対立が一段と強まるかもしれません。それらは結果的に、経済や金融市場に悪影響を与えかねません。

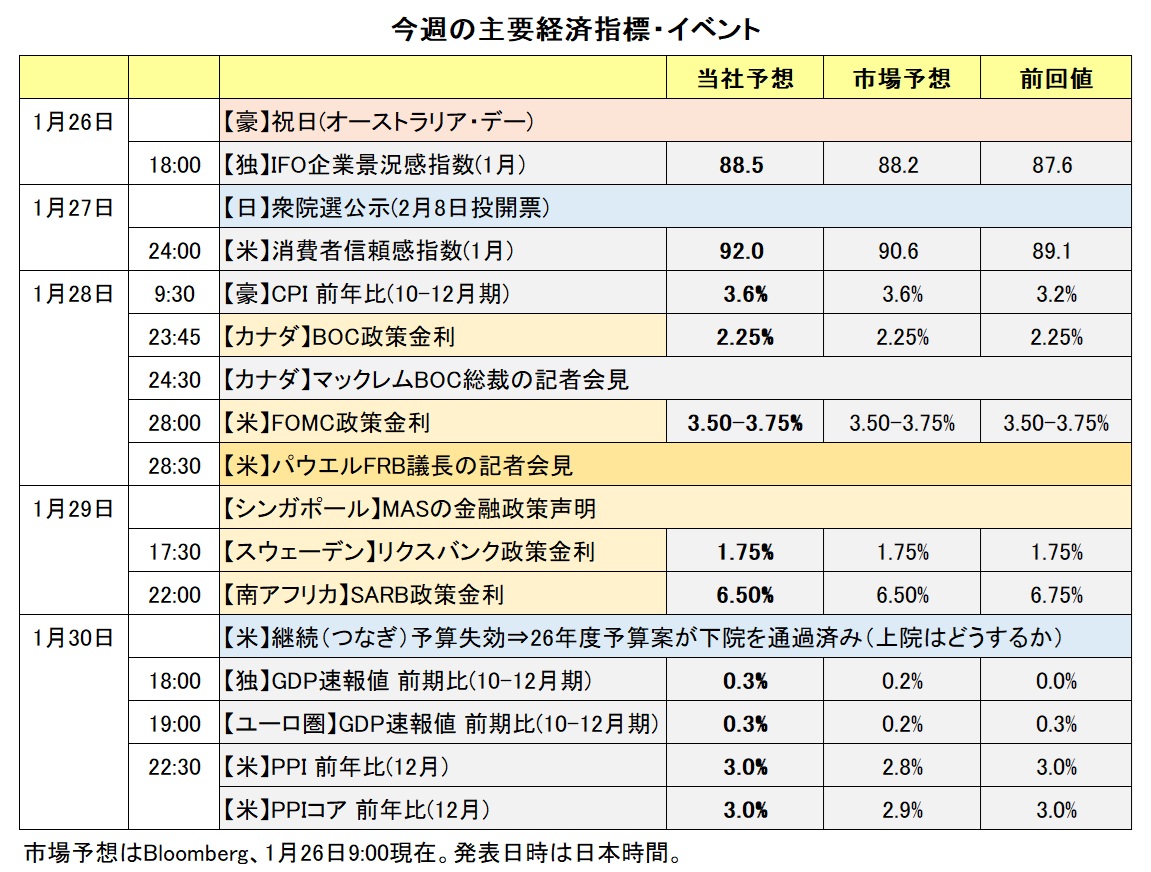

主要中銀の金融政策をみると、1月23日時点のOIS(翌日物金利スワップ)が織り込む26年末までの金融政策変更回数(0.25%換算、プラスが利上げ、マイナスが利下げ)は以下の通り。

<豪州(+3.5※)、日本(+2.6)、NZ(+1.8)、カナダ(+0.6)、ユーロ圏(0.0)、英国(-1.6)、米国(-1.9)>

※豪州は11月までで+1.9なので、12月までの+3.5は信頼性が低いようです。ただ、次回2月3日の会合で+0.6と利上げがメイン・シナリオなので、豪ドルに上昇圧力が加わりやすいと言えそうです。

金融政策面だけをみれば、豪ドルや円が強く、米ドルや英ポンドが弱いと考えることは可能でしょう。もっとも、金融政策見通しの変化がより重要でしょう。円は、本邦当局の介入警戒感はあるものの、市場がサナエノミクスをテーマとする限り(衆院選の結果次第でもありますが)、下落圧力が加わりやすそうです。他の通貨にしても、政治情勢や市場のリスク意識の変化などにも影響を受ける点を考慮する必要があります。<西田>

【注目のイベント】

1月30日 米継続予算の期限

2月6日 米雇用統計の年次改定

2月8日 衆院選投開票

4月1日 日・英・カナダ26年度開始

5月15日 パウエルFRB議長の任期満了

6月14日 G7開幕(エビアン、フランス)

※英ポンド(対円、対米ドル)や南アフリカランド/円、ノルウェークローネ/スウェーデンクローナ、米ドル/シンガポールドルについては、デイリーやウィークリーのレポートをご覧ください。

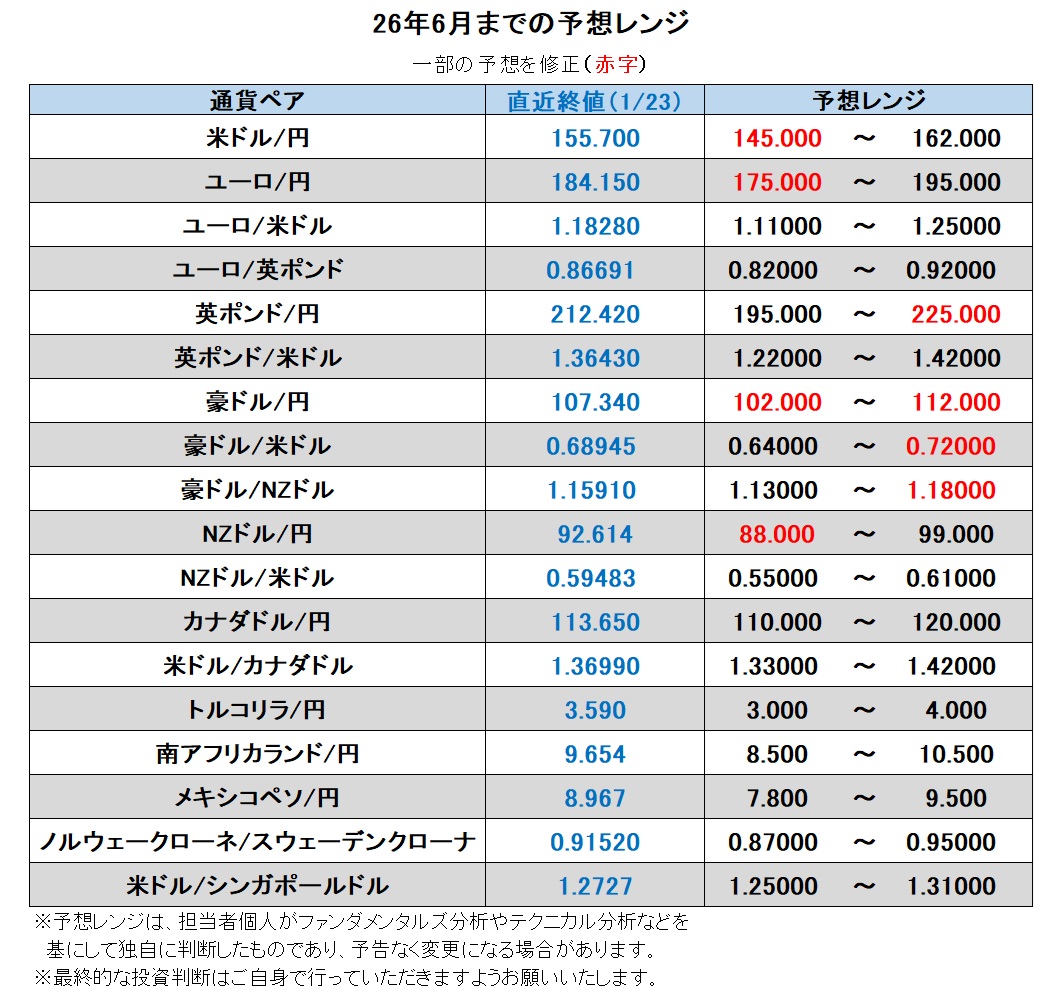

米ドル/円:145.000円~162.000円

米ドル/円については、日本や米国の政治情勢が大きく影響する可能性があり、先行きの不透明感は強いと言えそうです。

米ドル/円が上昇するとすれば、まずFRBの利下げ観測が後退するケースが考えられます。米景気は底堅く推移している模様です。アトランタ連銀のGDPNow(短期予測モデル)に基づけば、昨年10-12月期GDPは前期比年率5.4%と、4%前後だったその前2四半期からさらに加速したと予測されています。昨年9-12月の3回の利下げで政策金利は中立水準に接近したとみられること、株価が今年1月に高値を更新するなど資産効果が見込めることなどから、26年に入っても景気は目立って減速しないかもしれません。

PCEデフレーターやCPIなどのインフレ率は前年比2%台後半で推移しており、2%の目標にはまだ距離があります。そのため、FRBは追加利下げに一段と慎重になるかもしれません。5月に就任する新しいFRB議長が積極的に利下げを推し進めようとしそうですが、FRBが組織としてそれに沿った判断をするかは不明です。

日本サイドでは、衆院選後に高市首相が基盤を固めることができれば、市場は「サナエノミクス=円安」とのテーマを継続しそうです。その場合は、財政赤字拡大懸念から長期金利が上昇しても、「円安」に歯止めはかからないでしょう。もっとも、22-24年の為替介入の経験や最近の円安けん制に鑑みれば、米ドル/円=160円は強い上値抵抗ラインとして市場で意識されそうです。逆に言えば、時間がかかってもそのラインを上抜けすれば、さらなる上昇余地が生じるかもしれません。

米ドル/円が下落するとすれば、FRBがアグレッシブに利下げを続けるケースや米ドルに対する市場の信認が低下するケースがありえます。とりわけ、両ケースの複合で、新しいFRB議長がトランプ大統領に忖度してアグレッシブな利下げを主導し、FRBの独立性に疑念が生じるケースでは、米ドルおよび米ドル建て資産に強い売り圧力が生じる可能性があります。

トランプ大統領が、グリーンランドや平和評議会、その他の問題で新たな関税発動など、他の国・地域との対決姿勢を打ち出して地政学リスクを高めるケースも同様です。世界的な株安が起きれば、リスクオフが強まって「安全資産」としての円が買われそうです。米国内の政治・社会的な分断も、米ドル建て資産からの外国資金の流出(=ドル安圧力)を促すかもしれません。

日本サイドの要因としては、(米国が利下げを続ける一方で)日銀が積極的に利上げを行うケースでしょう。衆院選などを経て高市首相が求心力を失うケースもありえます。日本で政治が不安定になることは「円高」の材料とは考えにくいですが、サナエノミクス期待の円売りの巻き戻しという意味では円高圧力になるかもしれません。<西田>

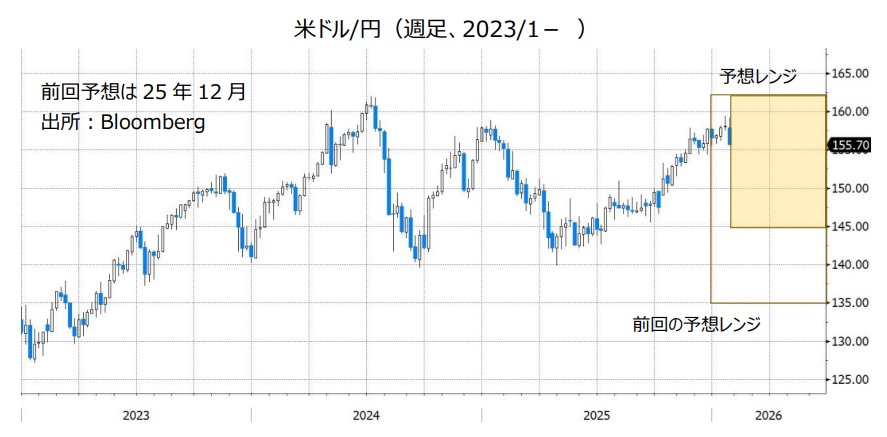

ユーロ/円:175.000円~195.000円

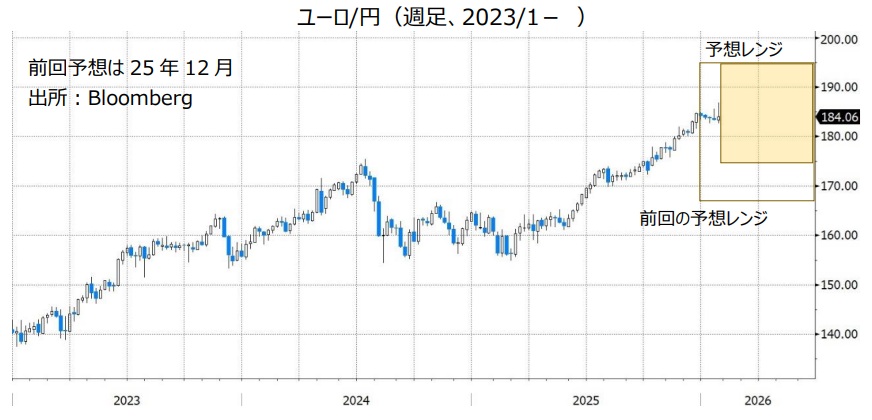

ユーロ/米ドル:1.10000米ドル~1.25000米ドル

ユーロ/英ポンド:0.82000ポンド~0.92000ポンド

ユーロ/円は、24年7月につけたユーロ導入以来の高値を昨年10月に更新。11月には180円台に乗せ、その後も高値を更新してきました。今年1月23-26日に米ドル/円が大幅に下落したことで、ユーロ/円も軟化しています。ユーロは米ドルの裏返しの性格が強いため、米ドルの材料で米ドル/円が上昇する場合は、ユーロ/円に加わる上昇圧力はある程度相殺されるかもしれません。一方で、昨年10月以降のように円の材料で米ドル/円が上昇する場面では、ユーロ/円にも相応の上昇圧力が加わりそうです。

米ドル/円が下落する場合も同様。米ドルの材料で米ドル/円が下落する場合は、ユーロ/円はさほど下落せず、円の材料で米ドル/円が下落する場合はユーロ/円は下落しやすいと言えそうです。

ユーロ/米ドルに関して、ユーロ圏サイドの要因を以下に挙げます(米国サイドの要因は米ドル/円の項をご参照ください)。金融政策面では、ECBは利下げ打ち止めの可能性が高く、ごくわずかながら、26年末までに利上げとの見方も浮上しています。利上げが予想されるFRBとの対比ではユーロ高要因でしょう。

米国とユーロ圏の関係は、ユーロ/米ドルの上昇要因にも下落要因にもなりえるでしょう。トランプ政権の強硬姿勢に対してユーロ圏が米国債売却などの対抗措置を講じれば、短期的にはユーロの上昇要因となりそうです。一方で、ドイツなどは米国への貿易依存度が高いため、トランプ政権が関税や輸入制限などの措置を講じれば、ユーロ圏経済への打撃となり、ユーロに下落圧力が加わりそう。

財政の面では、フランスの26年予算が成立したことで(※)、喫緊の危機は回避されました。もっとも、軍事費の増大などユーロ圏各国の財政はかなり苦しい状況です。財政収支への懸念が強まれば、ユーロに下落圧力が加わるかもしれません。

※ルコルニュ政権は議会の承認を得ずに予算を成立させる方法を選択。議会で内閣不信任が否決されたことで予算が成立。ただし、政府・議会の対立の火種は残りそうです。

*******

ユーロ/英ポンドは16年の英国民投票(ブレグジット決定)後に0.82ポンド~0.92ポンドを中心としたレンジで推移してきました。25年はユーロ/英ポンドが上昇基調となり、11月中旬には23年4月以来の高値をつけました。ECBが6月の利下げを最後に据え置きを続ける一方、BOEはほぼ3カ月に一度のペースで利下げを続けたこと、英国のインフレ率が相対的に高かったことなどが背景でしょう。その後、ユーロ/英ポンドは軟化しており、足もとで上記中心レンジのほぼ中央で推移しています。

金融政策面ではユーロがやや有利とみられますが、一方でユーロ圏の財政状況や安全保障面での差異(ユーロ圏がロシアやウクライナと地続きである一方、英国は海峡を挟む点)などは英ポンドに有利に働く可能性があります。米国との関係もユーロ圏より英国の方が総じて良好と言えそうです。ユーロ/英ポンドは引き続き主に上記レンジ内で推移するものとみられます。<西田>

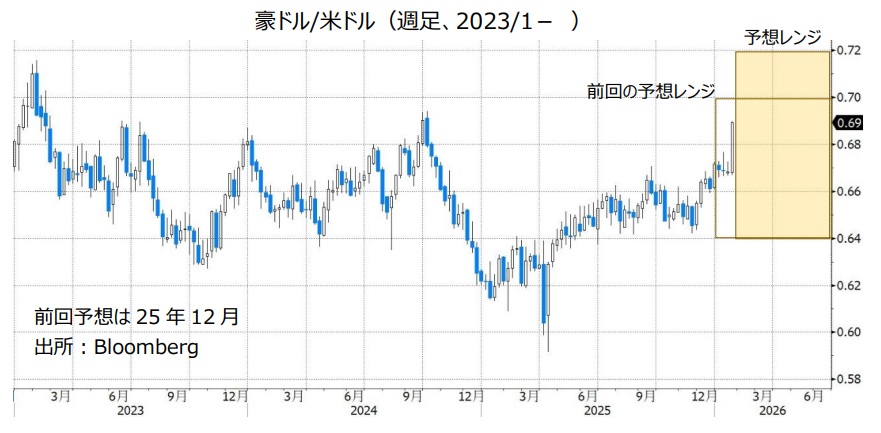

豪ドル/円:102.000円~112.000円

豪ドル/米ドル:0.64000米ドル~0.72000米ドル

豪ドル/NZドル:1.13000NZドル~1.18000NZドル

RBA(豪中銀)は25年2月・5月・8月の政策会合でそれぞれ0.25%の利下げを実施。その後、9月・11月・12月と3会合連続で政策金利を3.60%に据え置きました。

ブロックRBA総裁は12月の会合後の会見で追加利下げの可能性を否定。「(RBAは)現在のインフレ率の水準に満足していない」と述べ、「データがインフレの鈍化を示唆しない場合、26年2月の会合で(利上げを)検討する」と語りました。

豪州の25年12月の失業率は4.1%と、前月の4.3%から低下(改善)し25年5月以来の低水準でした。それを受けて市場ではRBAによる早期の利上げ観測が高まり、RBAは早ければ2月2-3日の会合で0.25%の利上げを実施し、26年末までに合計0.50%の利上げを行うとの観測があります。

今後、FRB(米連邦準備制度理事会)はさらに利下げを実施するとみられます。日銀は追加利上げを行うと考えられるものの、そのペースは緩やかなものになりそうです。RBAとFRBとの政策金利差は今後拡大する可能性があり、RBAの政策金利は日銀と比べてかなり高く、その状況は今後もそれほど変化しないと考えられます。金融政策面からみれば、豪ドル/米ドルや豪ドル/円は堅調に推移しそうです。

豪ドルには投資家のリスク意識を反映しやすいという特徴があります。日米など主要国の株価動向も相場材料になるかもしれません。主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)が強まる場合、豪ドルにとってプラス材料になると考えられます。

仮に本邦当局による為替介入(米ドル売り/円買い介入)への警戒感が一段と高まる、あるいは実際に為替介入が実施された場合、豪ドル/円はいったん下落しそうです。為替介入によって米ドル/円が下落すれば、豪ドル/円はそれに引きずられるとみられるからです。

******

【豪ドル/NZドル】

市場では、RBAとRBNZのいずれも、利下げサイクルは終了して“次の動きは利上げ”になると予想されています。ただ、利上げ開始のタイミングはRBNZよりもRBAの方が早くなると市場は予想しており、実際にそのとおりになれば、豪ドル/NZドルは堅調に推移する可能性があります。

ただし、RBNZもいずれ利上げを開始するとみられます。RBNZは24年と25年に大幅な利下げ(合計3.25%)を実施した分、利上げサイクルにおける合計の利上げ幅も大きくなるかもしれません。<八代>

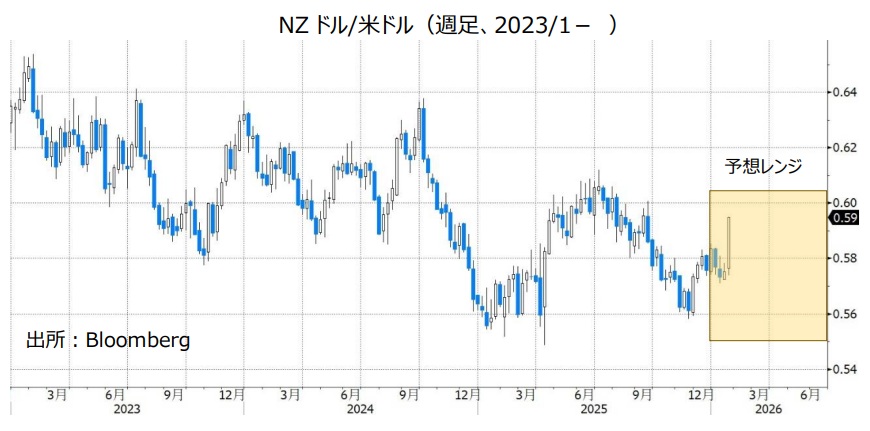

NZドル/円:88.000円~99.000円

NZドル/米ドル:0.55000米ドル~0.61000米ドル

RBNZ(NZ中銀)は24年8月に利下げを開始し、25年11月まで9回合計3.25%の利下げを実施。26年1月23日時点の政策金利は2.25%です。

25年11月に公表されたRBNZによる政策金利予測では、現局面の利下げサイクルの最終到達水準は2.20%でした。現在の政策金利のわずか0.05%下の水準であり、RBNZの利下げは打ち止めになる可能性が示されました。

NZの25年10-12月期CPI(消費者物価指数)は前年比3.1%と、RBNZの25年11月時点の予測(2.7%)に反して7-9月期の3.0%から上昇率が加速。RBNZのインフレ目標(1~3%)を6四半期ぶりに上回りました。

ブレマン総裁は26年1月23日、CPIはRBNZの予測を上回ったものの、「(NZ経済には)余剰生産能力があり、賃金上昇率も依然として抑制されている」と指摘。「(目標中間値の2%)の達成に向けて引き続き良好な状況にある」と述べました。RBNZの次の一手は利上げになるとみられるものの、当面は政策金利を据え置くと考えられます。

RBNZの利上げ開始のタイミングとして、市場では早ければ7月との観測があります。一方、FRBは今後さらに利下げを行うと予想され、日銀の追加利上げのペースは緩やかになると考えられます。今後RBNZとFRBの政策金利差は拡大するとみられ、RBNZと日銀の政策金利差はそれほど変化しないと考えれば、NZドル/米ドルやNZドル/円は堅調に推移する可能性があります。

NZドルは豪ドルと同様に投資家のリスク意識を反映しやすいという特徴があり、リスクオン(リスク選好)はNZドルにとってプラス材料になると考えられます。NZドル/円に関しては、本邦当局による為替介入(米ドル売り/円買い介入)への警戒感が一段と高まる、あるいは実際に為替介入が実施されれば、いったん下押ししそうです。<八代>

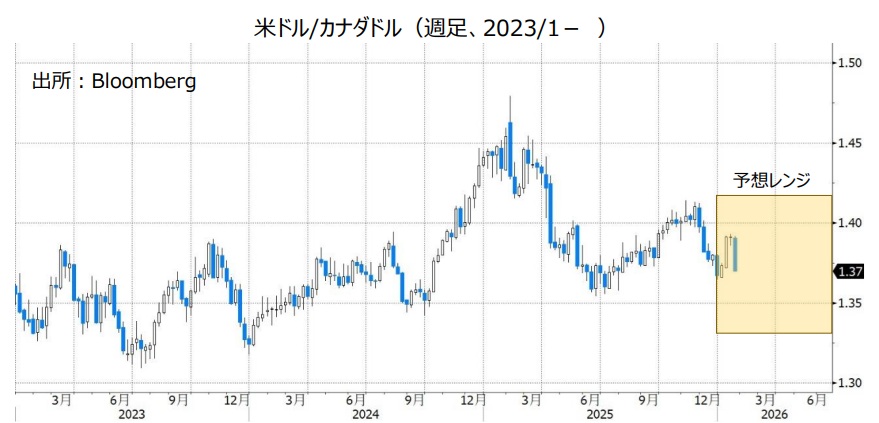

カナダドル/円:110.000円~120.000円

米ドル/カナダドル:1.33000カナダドル~1.42000カナダドル

BOC(カナダ中銀)は25年12月の政策会合で政策金利を2.25%に据え置くとともに、「現在の政策金利は、経済を支えつつインフレ率を2%近辺に維持するのに、ほぼ適切な水準だ」との認識を示しました。

市場では、24年6月に開始されたBOCの利下げサイクルは終了したとの見方が優勢。OIS(翌日物金利スワップ)に基づけば、市場は少なくとも26年末まで政策金利は2.25%に据え置かれると予想しています。

一方、FRB(米連邦準備制度理事会)は今後さらに利下げを行うと予想されます。FRBとBOCの金融政策面からみれば、米ドル/カナダドルは上値が重い展開になりそうです。

原油価格が大きく変動する場合、原油価格の動向も相場材料になるかもしれません。カナダドルにとって、原油価格の上昇はプラス材料、原油価格の下落はマイナス材料になると考えられます。

USMCA(米国・メキシコ・カナダ協定)の見直しが26年7月までに行われる予定です。USMCAはトランプ政権1期目の20年7月1日に発効し、発効6年目に協定締結国(米国・メキシコ・カナダ)共同で見直すことが協定に定められています。仮にUSMCAの見直し交渉が難航するようなら、カナダドルにとってマイナス材料になるかもしれません。<八代>

トルコリラ/円:3.000円~4.000円

TCMB(トルコ中銀)は26年1月の政策会合で1.00%の利下げを行うことを決定。政策金利を38.00%から37.00%へと引き下げました。TCMBの利下げは5会合連続です。

TCMBは声明で「実際のインフレ率やインフレ期待、およびそれらの基調を踏まえ、中間目標(※)に沿ったディスインフレの道筋に必要な引き締め度合いを確保するように政策金利を決定する」、「(政策)措置の規模は、インフレ見通しを重視しつつ会合ごとに慎重に見直す」と改めて表明。それらは25年10月と12月の会合と同じであり、TCMBは今後さらに利下げを行うとみられます。

(※)TCMBのインフレ目標は5%です。ただし、TCMBは中間目標として、インフレ率を26年末までに16%、27年末までに9%へと鈍化させることを掲げています。

市場では、TCMBの政策金利は26年末までに28.00%になるとの観測があります(1/23時点の政策金利は37.00%)。仮に市場予想どおりに利下げが行われるとすれば、TCMBの金融政策面からトルコリラには下押し圧力が加わりやすいと考えられます。<八代>

メキシコペソ/円:7.800円~9.500円

BOM(メキシコ中銀)は25年12月の政策会合で0.25%の利下げを行うことを決定。政策金利を7.25%から7.00%へと引き下げました。BOMの利下げは12会合連続、24年3月以降13回目です。

BOMは25年12月会合の声明で、今後利下げをいったん停止する可能性を示しました。声明では、先行きの金融政策について「追加の政策金利調整の“タイミング”を検討する」と表明。25年9月と11月の「政策金利の引き下げを検討する」を修正しました。

BOMは24年3月以降大幅な利下げ(合計4.25%)を実施したものの、依然としてBOMの政策金利の水準はFRB(米連邦準備制度理事会)や日銀など主要国の中銀と比較してかなり高い状況です。その状況でBOMが利下げを停止すれば、金融政策面からメキシコペソにとってさらなるプラス材料になりそうです。

カナダドルと同様、原油価格の動向やUSMCA(米国・メキシコ・カナダ協定)の見直し交渉が相場材料になる可能性があります。USMCAの見直し交渉が難航する場合、メキシコペソの上値を抑える要因になるかもしれません。原油価格が上昇を続ける場合、メキシコペソにとってプラス材料になると考えられます。

他の対円の通貨ペアと同じく、仮に本邦当局による為替介入(米ドル売り/円買い介入)への警戒感が一段と高まる、あるいは実際に為替介入が実施されれば、メキシコペソ/円はいったん下落しそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。