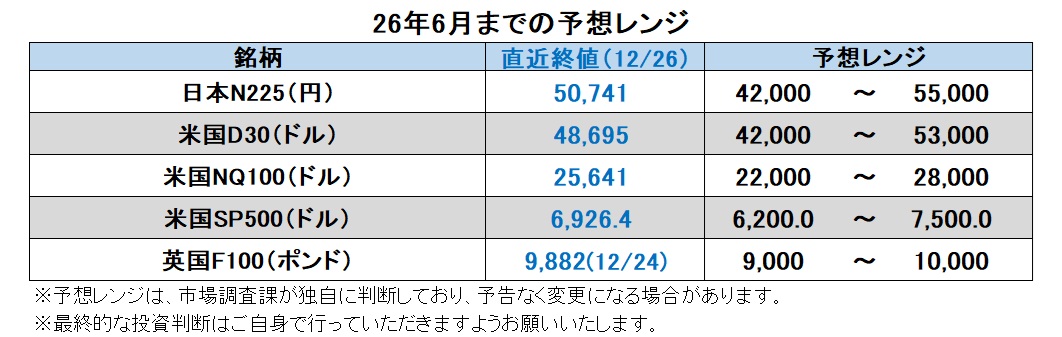

マネースクエア四季報:2026年6月までの為替相場展望

2025/12/29 14:29

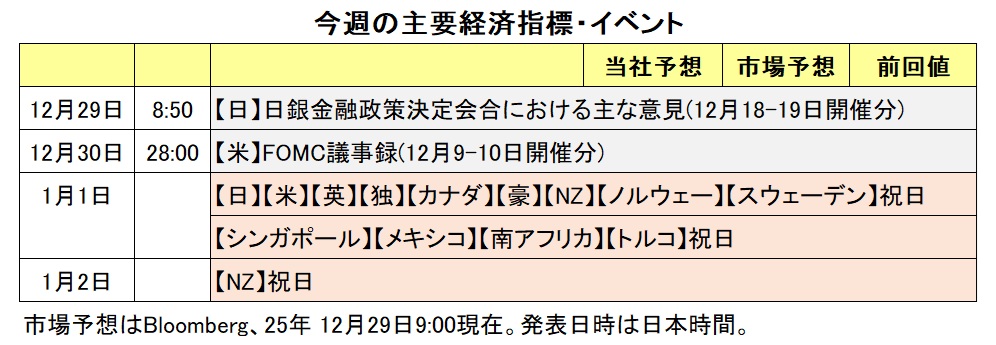

※ウィークリー・アウトルック次号は26年1月12日に配信予定です。

| 「マネースクエア四季報」は、3カ月ごとに向こう6カ月の為替相場見通しを提示。四季報配信月を除く月末のマンスリー・アウトルックで見通しをアップデート、ウィークリー・アウトルックやその他のレポートで見通しに関わる相場材料を分析・解説します。 |

25年(12月26日まで)は「米ドル安」であり「円安」の1年でした。米ドル実効レートは25年1月20日のトランプ大統領就任前後にピークをつけ、下落基調が続きました。トランプ大統領の強硬な関税政策が米ドルへの信認を低下させた結果でしょう。米ドルは25年後半にやや持ち直しました。FRBが9月以降に利下げを再開したものの、米主要株価が高値更新を続けたことで、米国への資金流入が増えたためとみられます。

円実効レートは4月中旬にピークをつけて下落に転じました。日銀が利上げに慎重な姿勢を崩さなかったことが一因でしょう。10月に入ると円安が加速しました。高市氏が自民党総裁選に勝利し、首相に就任したことで、(責任ある)積極財政と緩和的な金融政策というポリシーミックス、いわゆるサナエノミクスが円安要因とみられたためです。

25年の対米ドル上昇率が大きかったのは、スウェーデンクローナ、メキシコペソ、ノルウェークローネ、ユーロなど。米ドル安の裏返しの面が強かったのでしょう。ノルウェークローネはノルゲバンク(ノルウェー中銀)が高い政策金利を維持、ユーロはECBの利下げ打ち止めが視野に入ったという金融政策面でのプラス材料がありました。

26年前半を展望して、重要テーマは金融政策と財政政策のポリシーミックスでしょう。

25年は日銀を除く多くの中銀が利下げ局面でした。26年は、以下の4つに分類できそうです。

(A) 利上げ継続:日銀

(B) 利上げへの転換を模索:ECB(ユーロ圏)、RBA(豪州)、RBNZ(ニュージーランド)、BOC(カナダ)、リクス(スウェーデン)

(C) 利下げ打ち止めを模索:BOE(英国)、ノルゲ(ノルウェー)、BOM(メキシコ)

(D) 利下げを継続:FRB(米国)、TCMB(トルコ)、SARB(南アフリカ)

金融政策面からみた通貨の序列は強い順に、(A)>(B)>(C)>(D)と考えられます。もちろん、各グループ内で濃淡はあるでしょうし、今後の展開次第で変化もあるでしょう。さらに、財政政策が国債価格(市場金利)や政権への信認を通して通貨に影響を与えることも考慮する必要がありそうです。詳細は各通貨ペアの項をご参照ください。

◇2026年6月までの主なイベント:

1月1日 ユーロ圏各国26年度開始

1月? 衆議院・解散総選挙?

1月~2月? トランプ関税・クックFRB理事解任に関する最高裁判断?

2月6日 米雇用統計の年次改定

2月24日 ロシアのウクライナ侵攻から4年

2月28日 米12地区連銀総裁任期満了

4月1日 日・英・カナダ26年度開始

5月15日 パウエルFRB議長の任期満了

6月11日 サッカーW杯北米大会開幕(~7月19日)

6月14日 G7首脳会議(フランス・エビアン)

米ドル/円:135.000円~162.000円

24年の初めに6%近くあった日米の政策金利差は足もとで3%弱まで縮小しています。日銀が利上げを、FRBが利下げを続ければ、政策金利差が一段と縮小して、いずれ米ドル/円の下落要因となりそうです。もっとも、25年10月以降の市場のテーマは「サナエノミクス=円安」であり、それはまだしばらく続くかもしれません。また、日銀が利上げをしても、しばらくは実質政策金利のマイナスは解消されず、円の重石になりそうです。

26年6月までに米ドル/円が顕著に下落するとすれば、以下のケースが考えられます。まず、目立って米ドル/円が上昇して本邦当局が円買い介入に踏み切るケース。24年4-7月には15兆円超の米ドル売り円買いが実施され、米ドル/円は7月中に一時約10円下落しました。

次に、米景気の低迷が鮮明となり、業績見通しの修正から米株が大きく調整するケース。その場合、市場でリスクオフが強まって円が全面的に買われるでしょう。24年4-7月の介入後、8月に米ドル/円が一段と下落したのは、「植田ショック」による株価急落の影響が大きかったのでしょう。

そして、トランプ政権に対する市場の信認が大きく棄損されるケース。最高裁がトランプ関税違法との判断を示せば、トランプ政権にとって大きな打撃となりそうです。また、徴収した関税の返還を求められれば、財政赤字拡大の懸念が強まり、多くの経済政策が見直しを迫られるかもしれません。また、トランプ大統領による次期FRB議長の指名などで、中央銀行の独立性が大きく阻害されると市場が判断するケースでも米ドルには下落圧力が加わりそうです。<西田>

ユーロ/円:167.000円~195.000円

ユーロ/米ドル:1.11000米ドル~1.25000米ドル

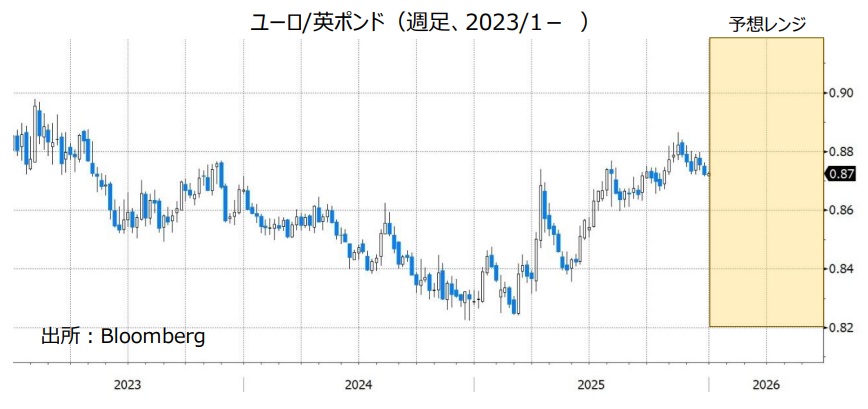

ユーロ/英ポンド:0.82000ポンド~0.92000ポンド

ECBは24年6月以降25年6月まで計8回利下げを行い、政策金利(中銀預金金利)を当初の4.00%から2.00%まで引き下げました。その後は政策金利を据え置いており、そのまま利下げサイクルが終了する可能性が高まっています。12月の理事会では経済見通しが上方修正されました。また、ラガルド総裁は据え置きが全会一致だったと明らかにし、「利下げも利上げも議論されなかった」と述べました。匿名関係者によれば、最新の経済予測を踏まえて、利下げ局面は終了する公算が大きいとの認識がECB内で共有されているとのことでした。

米ドル/円の項で指摘したように、米景気の低迷で株価が大きく下落する、あるいはトランプ政権に対する市場の信認が大きく棄損されるケースでは、米ドルの裏返しとしてのユーロの性格が明確に表われそうです。

ユーロのアキレス腱はフランスの政治情勢かもしれません。26年1月に始まる新年度の予算に関連して、バイル政権が9月国民議会の不信任により倒れ、10月にルコルニュ政権が誕生しました。ルコルニュ首相はマクロン大統領が望んだ年金給付年の引き上げ(62⇒64歳)を棚上げして国民議会の信任を得ましたが、予算は成立せずに2年連続で緊急予算法によって新年度を迎えます。年明け後に予算交渉は続けられますが、予算成立の見通しは立っていません。ルコルニュ政権が倒れる事態ともなれば、総選挙も視野に入ります。フランスの政治不安はユーロの重石になりかねません。

*******

ユーロ/英ポンドは、16年の英国の国民投票(ブレグジット決定)を受けて大きく上昇した後、0.82ポンド~0.92ポンドを中心としたレンジで推移してきました。12月6日時点でそのレンジのほぼ中心に位置しており、レンジ内での推移が続きそうです。ECBの利下げ打ち止め予想に対して、BOE(英中銀)は26年中に1~2回の利下げが予想されており、金融政策面ではユーロがやや有利。ただ、フランスの政治情勢や安全保障面での差(ユーロ圏がウクライナ・ロシアと地続きである一方、英国は海峡を挟んでいる点)などは英ポンドに有利に働く可能性がありそうです。<西田>

英ポンド/円:195.000円~220.000円

英ポンド/米ドル:1.22000米ドル~1.42000米ドル

BOE(英中銀)は、24年8月の利下げ開始以降3カ月(2会合)に1度のペースで0.25%の利下げを続けてきましたが、25年11月を飛ばして12月に利下げを行いました。12月の利下げは5対4と僅差での決定(4人が据え置き支持)。ベイリー総裁は「政策金利はゆっくりと低下する方向だが、利下げするほどに一層際どい判断になる」と述べ、また政策金利が中立水準に接近するほどに利下げ余地は限定的になるとの見解も示しました。

もっとも、英国のCPIがBOEの予想通り9月ごろから鈍化傾向が鮮明になりつつあるため、利下げ余地はありそう。また、26年4月に始まる新年度の政府予算案がある程度緊縮的だと判断されたことも利下げ観測を後押ししています(もっとも、赤字削減策の過半は28年以降となっており、予算案に対する市場の評価は変わる可能性もあります)。

12月26日時点のOIS(翌日物金利スワップ)に基づけば、市場は26年12月までに0.25%×1.5回の利下げを織り込んでいます。同じくOISは26年12月までにFRBの利下げを0.25%×2.3回織り込んでいます。<西田>

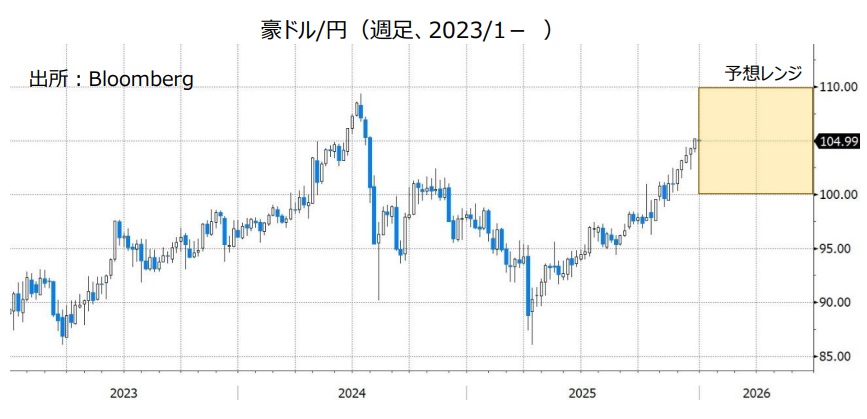

豪ドル/円:100.000円~110.000円

豪ドル/米ドル:0.64000米ドル~0.70000米ドル

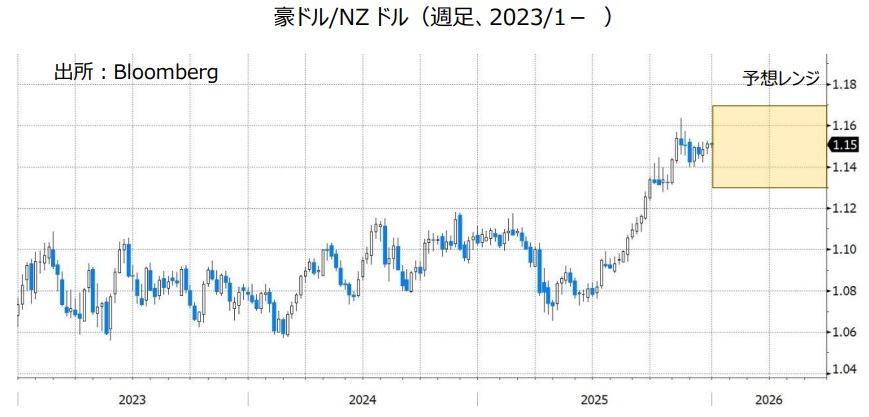

豪ドル/NZドル:1.13000NZドル~1.17000NZドル

RBA(豪中銀)は25年2月・5月・8月の政策会合でそれぞれ0.25%の利下げを実施。9月・11月・12月の会合では政策金利を3.60%に据え置きました。

ブロックRBA総裁は12月の会合後の会見で「さらなる利下げは必要ないと考えている」と述べ、追加利下げの可能性を否定。また、「(RBAは)現在のインフレ率の水準に満足しておらず、インフレ率を引き下げるために必要なことを行う」とし、「データがインフレの鈍化を示唆しない場合、26年2月の会合で(利上げを)検討する」と語りました。

市場では、RBAによる利下げは打ち止めとなり、次の動きは利上げになると予想されています。OIS(翌日物金利スワップ)に基づけば、RBAは早ければ26年5月に利上げを行い、26年末までに0.25%の利上げを2回実施するとの見方が優勢です。一方、FRB(米連邦準備制度理事会)は今後さらに利下げを行いそうです。RBAとFRBの金融政策面からみれば、豪ドル/米ドルには上昇圧力が加わりやすいとみられます。

豪ドル/円も堅調に推移する可能性があります。日銀の追加利上げのペースは緩やかになるとみられ、日銀と比較してRBAの政策金利の水準が高い状況に大きな変化はないと考えられるからです。

豪ドルには投資家のリスク意識を反映しやすいという特徴があります。日米など主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)が強まる場合、豪ドルのサポート要因になりそうです。

******

【豪ドル/NZドル】

市場では、RBAとRBNZのいずれも、利下げサイクルは終了して“次の動きは利上げ”になると予想されています。ただ、利上げ開始のタイミングはRBNZよりもRBAの方が早くなるとの見方が有力であり、実際にそのとおりになれば、豪ドル/NZドルは堅調に推移するかもしれません。

ただし、RBNZもいずれ利上げを開始するとみられます。その場合、RBNZは24年と25年に大幅な利下げ(合計3.25%。RBAは合計0.75%)を実施した分、利上げ幅も大きくなる可能性があります。<八代>

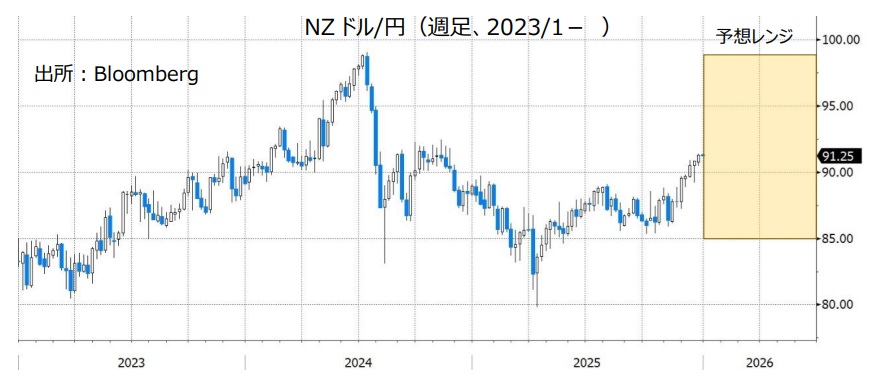

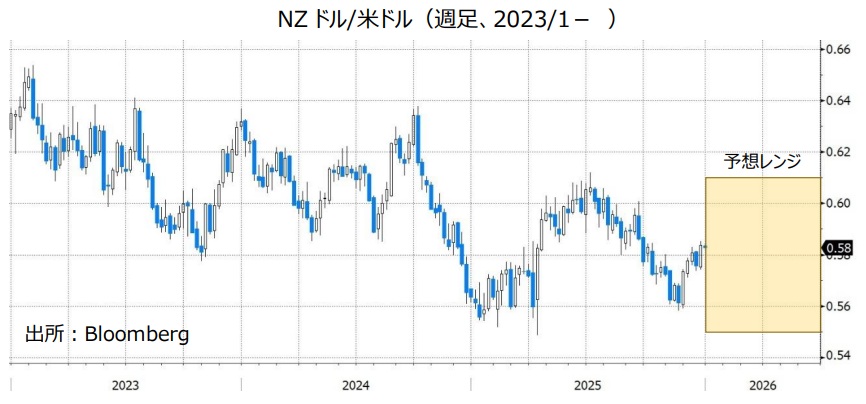

NZドル/円:85.000円~99.000円

NZドル/米ドル:0.55000米ドル~0.61000米ドル

RBNZ(NZ中銀)は24年8月に利下げを開始し、25年11月まで9回合計3.25%の利下げを行いました。25年12月26日時点の政策金利は2.25%です。

25年11月に公表されたRBNZによる政策金利予測では、現局面の利下げサイクルの最終到達水準は2.20%でした。現在の政策金利のわずか0.05%下の水準であり、RBNZの利下げは打ち止めになる可能性があります。

OIS(翌日物金利スワップ)に基づけば、市場ではRBNZによる利下げサイクルは終了し、26年後半に0.25%の利上げが2回行われるとの見方が優勢です。一方、FRBは今後さらに利下げを行うと予想されます。RBNZとFRBの金融政策面からみれば、NZドル/米ドルには上昇圧力が加わりやすいと考えられます。

NZドル/円も堅調に推移する可能性があります。日銀は今後追加利上げを行うとみられるものの、そのペースは緩やかになりそうです。日銀とRBNZの政策金利差はそれほど縮小しないと考えられるからです。

NZドルは豪ドルと同様に投資家のリスク意識を反映しやすいという特徴があります。日米など主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)が強まる場合、NZドルのサポート要因になりそうです。<八代>

カナダドル/円:110.000円~120.000円

米ドル/カナダドル:1.33000カナダドル~1.42000カナダドル

BOC(カナダ中銀)は24年6月に利下げを開始し、25年10月まで9回合計2.75%の利下げを実施。25年12月の会合では政策金利を2.25%に据え置くとともに、「現在の政策金利は、経済を支えつつインフレ率を2%近辺に維持するのに、ほぼ適切な水準だ」との認識を示しました。

市場は、BOCによる利下げは打ち止めで次の動きは利上げになると予想。OIS(翌日物金利スワップ)に基づけば、市場では26年終盤に利上げが行われるとの見方が優勢です。FRBが今後さらに利下げを行う場合、BOCとFRBの金融政策面から米ドル/カナダドルは軟調に推移しそうです。

原油価格が大きく変動する場合、その動向も相場材料になるかもしれません。カナダドルにとって原油価格の上昇はプラス、原油価格の下落はマイナスになると考えられます。

USMCA(米国・メキシコ・カナダ協定)の見直しが26年7月までに行われる予定です。USMCAはトランプ政権1期目の20年7月1日に発効し、発効6年目に協定締結国共同で見直すことが協定に定められています。USMCAの見直し交渉にも注目です。仮に交渉が難航する場合、カナダドルにとってのマイナス材料になる可能性があります。<八代>

トルコリラ/円:3.000円~4.000円

TCMB(トルコ中銀)は25年12月の政策会合で1.50%利下げすることを決定。政策金利を39.50%から38.00%へと引き下げました。TCMBによる利下げは4会合連続で、24年12月以降の利下げ幅は合計12.00%となりました。

TCMBは25年12月会合の声明で「実際のインフレ率やインフレ期待、およびそれらの基調を踏まえ、中間目標(※)に沿ったディスインフレの道筋に必要な引き締め度合いを確保するように政策金利を決定する」、「(政策)措置の規模は、インフレ見通しを重視しつつ会合ごとに慎重に見直す」と表明しました。これらは10月の会合と同じであり、TCMBは今後さらに利下げする可能性があります。TCMBによる利下げはトルコリラにとってのマイナス材料と考えられます。

(※)TCMBのインフレ目標は5%です。ただし、TCMBは中間目標として、インフレ率を26年末までに16%、27年末までに9%へと鈍化させることを掲げています。トルコの25年11月のCPI上昇率は前年比31.07%でした。<八代>

南アフリカランド/円:8.500円~10.500円

SARB(南アフリカ中銀)は24年9月に利下げを開始し、25年11月まで6回合計1.25%の利下げを実施。25年12月26日時点の政策金利は6.75%です。

市場ではSARBは今後さらに利下げすると予想されています。ただ、SARBは25年11月にインフレ目標をこれまでの「3~6%」から「3%プラスマイナス1%」へと引き下げました。SARBはこれまでよりも追加利下げに慎重になるかもしれません。南アフリカの25年11月のCPI上昇率は前年比3.5%でした。CPIの今後の動向次第ではSARBによる利下げ停止観測が市場で浮上する可能性があり、その場合には南アフリカランドにとってのプラス材料になりそうです。<八代>

メキシコペソ/円:7.800円~9.500円

BOM(メキシコ中銀)は24年3月に利下げを開始し、25年12月まで合計4.25%の利下げを行いました。25年12月26日時点の政策金利は7.00%です。

25年12月会合の声明ではフォワードガイダンス(先行きの金融政策の示唆)が修正されました。直近2会合(25年9月と11月)は今後について「政策金利の引き下げを検討する」でしたが、今回は「追加的な政策金利調整のタイミングを検討する」になりました。BOMは利下げをいったん停止する可能性があり、そのとおりになればメキシコペソにとってのプラス材料になりそうです。

カナダドルと同様、原油価格の動向やUSMCA(米国・メキシコ・カナダ協定)の見直し交渉にも注目です。原油が堅調に推移すればメキシコペソのサポート要因になると考えられる一方、USMCAの見直し交渉が難航すればメキシコペソの上値を抑える要因になるかもしれません。<八代>

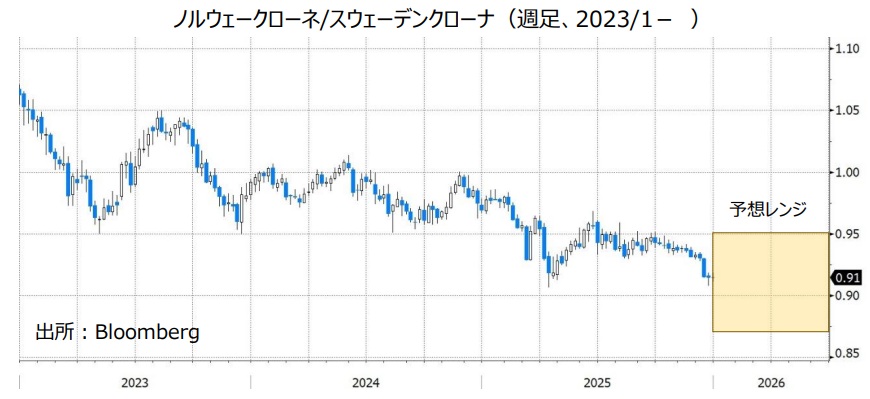

ノルウェークローネ/スウェーデンクローナ:0.87000Sクローナ~0.95000Sクローナ

リクスバンク(スウェーデン中銀)は24年5月から25年9月まで8回計2.25%の利下げを実施し、政策金利を1.75%としました。リクスバンクは12月の会合後の声明で、「政策金利1.75%での据え置きを決定し、当分の間はその水準にとどまると予想している」と表明。公開した政策金利予想では、26年7-9月期まで1.75%にとどまり、10-12月期から少しずつ上昇する(利上げ開始)との見通しです。

ノルゲバンク(ノルウェー中銀)は12月の会合で政策金利を4.00%に据え置きました。声明では「経済が現在想定している通りに展開すれば、今後1年のうちに政策金利は引き下げられる」と表明されました。

スウェーデンとノルウェーの政策金利差はノルウェークローネに有利ですが、今後は政策金利差が縮小していくと予想されるため、徐々にスウェーデンクローナ有利へと変化する可能性があります。

ノルウェーは産油国であるため、NOK/SEKは原油価格にも影響を受けます。WTI原油先物価格は24年夏以降に緩やかな下落基調にあります。各国のインフレ率が鈍化していることも一因でしょう。また、OPECプラスが増産方向にあることも原油価格の重石になっています。原油価格が低位で安定すれば、NOK/SEKへの影響は小さいでしょう。<西田>

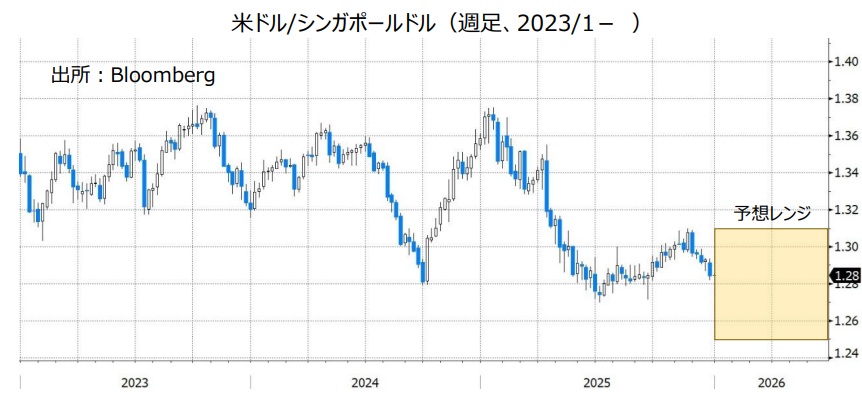

米ドル/シンガポールドル:1.25000SGドル~1.31000SGドル

シンガポールの中央銀行にあたるMAS(シンガポール通貨庁)はS$NEER(SGドル名目実効為替レート)を政策目標としており、それが緩やかに上昇するように誘導しています。過去10年は米ドル実効為替レートが比較的堅調に推移してきたため、S$NEERの高め誘導と米ドル/シンガポールドル(以下、ドルシンガ)の横ばい推移は矛盾しなかったと考えられます。ドルシンガは15年から25年4月まで、1.30000SGドル~1.40000SGドルを中心とする比較的狭いレンジで推移してきました。

25年5月以降にドルシンガが上記中心レンジの下限(1.30000SGドル)を下回る場面が増えたのは、米ドルが軟調だったことと無関係ではないでしょう。02年から11年ごろまでも、ドルシンガは下落基調でした(SGドル高)。米ドル実効為替レートが下落基調にあったため、S$NEERを安定あるいは高めに誘導するためにはドルシンガが下落する必要があったのでしょう。そのため、今後、米景気の失速や利下げの継続、株価の急落などで米ドル実効為替レートが下落するようであれば、ドルシンガにも下押し圧力が加わる可能性があります。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。