米FOMCの注目点③:経済・政策金利見通しが示唆するもの

2025/12/08 07:25

※株価指数については明日9日のファンダメ・ポイントで解説する予定です。

【ポイント】

・政策金利見通し=「ドット・プロット」は市場が最も注目

・経済見通しの「長期」は、自然失業率などに関するFOMCの見解を示唆

・ただし、政策金利の中立水準などについても見方は分かれる

12月9-10日の米FOMCでは0.25%の利下げが確実視されています。それでも、FOMCには興味深い点がいくつかあります。数回にわたってFOMCの注目点を考察します。

■12/4付け「米FOMCの注目点①:景気・物価判断とADP」

■12/5付け「米FOMCの注目点②:票決はいかに? 地区連銀総裁は?」

*******

今回のFOMCでは、3カ月に1度(2会合に1度)の経済・政策金利見通しが公表されます。

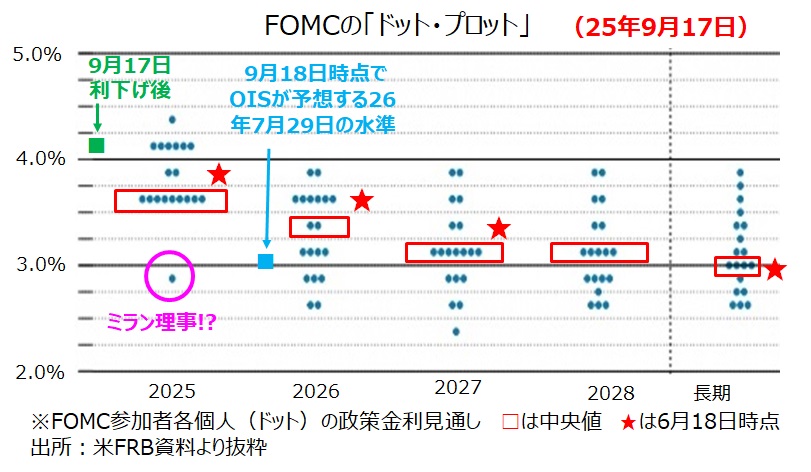

このうち、政策金利見通しは、FOMCに参加者する各個人の政策金利予想を1人1つの点で表した、いわゆるドット・プロットで、市場が特に注目しています。簡便的に中央値をとって、FOMC参加者の総意とされますが、実際には各個人の見通しはバラバラです。

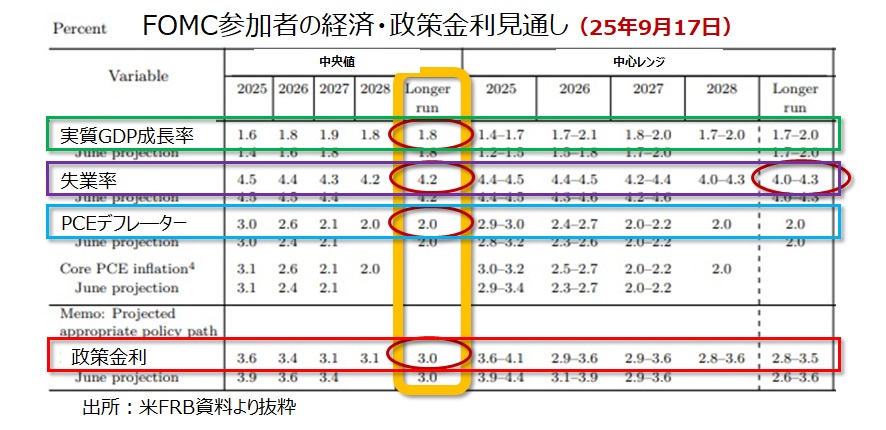

経済見通しでは26-28年の3年間(25年も含めると4年間)と、「長期(longer run)」が集計されており、「中央値」「中心レンジ」「レンジ(ここでは割愛)」の3つのブロックに分けて表示されます。

FOMC参加者19人全員の見通しが「レンジ」、上下両極端の3人ずつの見通しを除いた13人の見通しが「中心レンジ」、そして(19人の場合)上から10番目かつ下から10番目にあたるのが「中央値」です。

「見通し」ではありますが、金融政策の当事者が見通しているので、そうなるように誘導するとの意味合いが強く、とりわけ「長期」はFOMCの目標と捉えるべきです。

前回9月の経済・金融見通し(中央値)では、「長期」の実質GDPは1.8%でした。これは、インフレを加速も抑制もしないとFOMCが考える潜在成長率(巡行速度)と位置付けられます。同様に「長期」の失業率4.2%は、労働需給がある程度均衡しており、賃金が上昇も低下もしない自然失業率との位置付けで、望ましい水準です。そして、「長期」のPCEデフレーター2.0%は、物価目標そのものです。

なお、中心レンジでは「長期」の失業率が4.0-4.3%でした。今年9月の失業率は4.4%(厳密には4.43%)と21年10月以来初めて中心レンジを超えてきました。その観点からは、FRBが2大使命(dual mandate)の一つである「雇用最大化」を達成するために利下げを推し進めるとの見方もできなくはありません。

また、ドット・プロットでも示された「長期」の政策金利は3.0%でした。これを中立水準とみることができるでしょう。ただし、中心レンジでは2.8-3.5%、レンジでは2.6-3.9%となっており、FOMC内部でも中立水準に関する見解が分かれています。

潜在成長率、自然失業率、政策金利の中立水準といった概念は、適切な金融政策を考えるうえで重要な要素なので、意識しておきたいものです。

5日配信のM2TV(YouTube)グローバルView「米FOMCは利下げ!? 注目ポイントは?」では、FOMCの注目点について解説しています。ぜひご覧ください。

【ポイント】

・政策金利見通し=「ドット・プロット」は市場が最も注目

・経済見通しの「長期」は、自然失業率などに関するFOMCの見解を示唆

・ただし、政策金利の中立水準などについても見方は分かれる

12月9-10日の米FOMCでは0.25%の利下げが確実視されています。それでも、FOMCには興味深い点がいくつかあります。数回にわたってFOMCの注目点を考察します。

■12/4付け「米FOMCの注目点①:景気・物価判断とADP」

■12/5付け「米FOMCの注目点②:票決はいかに? 地区連銀総裁は?」

*******

今回のFOMCでは、3カ月に1度(2会合に1度)の経済・政策金利見通しが公表されます。

このうち、政策金利見通しは、FOMCに参加者する各個人の政策金利予想を1人1つの点で表した、いわゆるドット・プロットで、市場が特に注目しています。簡便的に中央値をとって、FOMC参加者の総意とされますが、実際には各個人の見通しはバラバラです。

経済見通しでは26-28年の3年間(25年も含めると4年間)と、「長期(longer run)」が集計されており、「中央値」「中心レンジ」「レンジ(ここでは割愛)」の3つのブロックに分けて表示されます。

FOMC参加者19人全員の見通しが「レンジ」、上下両極端の3人ずつの見通しを除いた13人の見通しが「中心レンジ」、そして(19人の場合)上から10番目かつ下から10番目にあたるのが「中央値」です。

「見通し」ではありますが、金融政策の当事者が見通しているので、そうなるように誘導するとの意味合いが強く、とりわけ「長期」はFOMCの目標と捉えるべきです。

前回9月の経済・金融見通し(中央値)では、「長期」の実質GDPは1.8%でした。これは、インフレを加速も抑制もしないとFOMCが考える潜在成長率(巡行速度)と位置付けられます。同様に「長期」の失業率4.2%は、労働需給がある程度均衡しており、賃金が上昇も低下もしない自然失業率との位置付けで、望ましい水準です。そして、「長期」のPCEデフレーター2.0%は、物価目標そのものです。

なお、中心レンジでは「長期」の失業率が4.0-4.3%でした。今年9月の失業率は4.4%(厳密には4.43%)と21年10月以来初めて中心レンジを超えてきました。その観点からは、FRBが2大使命(dual mandate)の一つである「雇用最大化」を達成するために利下げを推し進めるとの見方もできなくはありません。

また、ドット・プロットでも示された「長期」の政策金利は3.0%でした。これを中立水準とみることができるでしょう。ただし、中心レンジでは2.8-3.5%、レンジでは2.6-3.9%となっており、FOMC内部でも中立水準に関する見解が分かれています。

潜在成長率、自然失業率、政策金利の中立水準といった概念は、適切な金融政策を考えるうえで重要な要素なので、意識しておきたいものです。

5日配信のM2TV(YouTube)グローバルView「米FOMCは利下げ!? 注目ポイントは?」では、FOMCの注目点について解説しています。ぜひご覧ください。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。