世界的な長期金利上昇は続くか

2025/12/02 08:08

【ポイント】

・日銀の利上げ観測が高まり日本の長期金利を押し上げ

・米国ではインフレ懸念から長期金利が上昇

・米国で社債発行が増え、供給面から長期金利を押し上げ

・年内は長期金利上昇圧力が続くか

1日、世界的に長期金利が上昇しました。Bloombergによれば、各国長期金利(10年物国債利回り)の水準と、前日からの上昇幅< >は以下の通り。bpは1/100%。100bp=1.00%。

日本 1.857% <5.8 bp>

米国 4.086% <7.3bp>

ドイツ 2.748% <6.1bp>

英国 4.479% <4.1bp>

カナダ 3.243% <10.0bp>

豪州 4.596% <4.6bp>

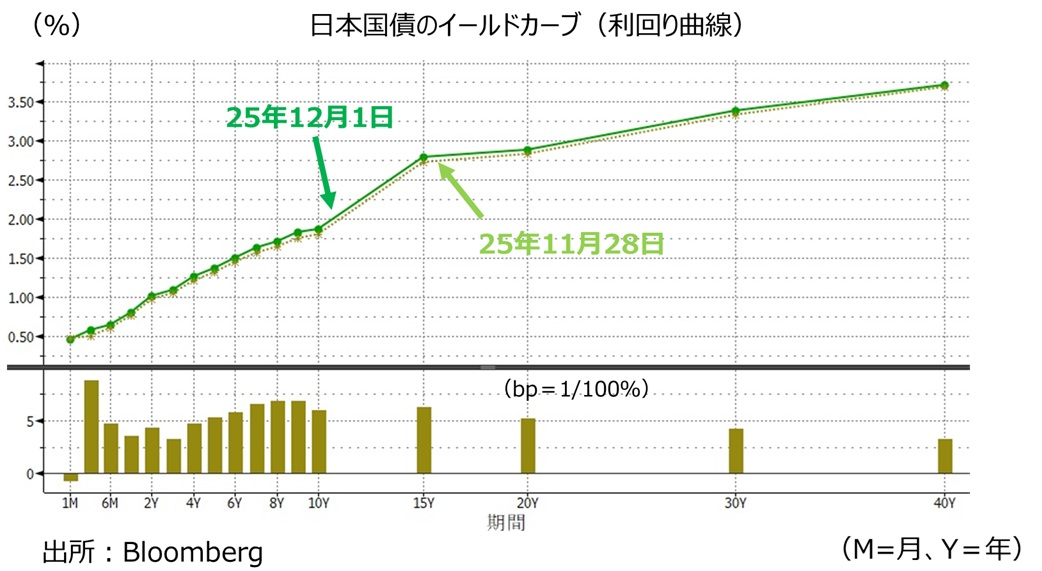

日本では、植田日銀総裁が名古屋で講演。円安の物価押し上げ効果に言及したうえで、12月18-19日の金融政策決定会合で「利上げの是非について適切に判断したい」と述べ、利上げする可能性を示しました。

それを受けて、OIS(翌日物金利スワップ)に基づけば、市場は0.25%利上げを8割強の確率で織り込みました。日本の市場金利は先週末28日から全般に上昇しましたが、短期金利(ここでは3カ月物)が最も大きく上昇して、いわゆるベアフラット化(※1)が起こりました。

※1:イールドカーブ(利回り曲線)の右上がりの傾斜が平坦になることを、フラット化(フラットニング)と呼びます。短期金利が上昇してフラット化することがベアフラット化、長期金利が低下してフラット化することがブルフラット化。右上がりの傾斜が急になることをスティープ化(スティープニング)と呼びます。ブル(強気)は国債価格の上昇(=金利の低下)、ベア(弱気)は国債価格の下落(=金利の上昇)を意味します。

一方、米国では21日にウィリアムズNY連銀総裁が「近いうちに利下げを行う余地がある」と発言。24日にはウォラーFRB理事が次回FOMCで利下げを支持すると発言。12月9-10日のFOMCでの利下げがほぼ確実視されています。

米国の市場金利は短期(ここでは1~6カ月)が低下する一方で、長期ほど上昇幅が大きくなるベアスティープ化(※2)が起こりました。これは利下げによる先行きのインフレ懸念を示唆します。ただ、社債の発行が増えており、債券の供給増加が一時的に長期金利を押し上げている面はあるかもしれません。

※2:ごく短い金利は低下しているので、厳密にはブルベアスティープ化と呼ぶべきかもしれませんが、2~3年の短期も含めて上昇しているので、筆者判断で「ベアスティープ化」とします。

足もとで、日本では利上げ観測の高まりが長期金利を押し上げ、逆に米国では利下げ観測の高まりが長期金利を押し上げ、結果的に世界の長期金利が上昇圧力を受けるという歪(いびつ)な形になっています。12月に入って市場参加者が減ったり、ポジションの手仕舞いが増えたりするとみられるなかで、長期金利の上昇が続くのか。各中銀の政策会合の結果とともに長期金利の反応にも要注意でしょう。

・日銀の利上げ観測が高まり日本の長期金利を押し上げ

・米国ではインフレ懸念から長期金利が上昇

・米国で社債発行が増え、供給面から長期金利を押し上げ

・年内は長期金利上昇圧力が続くか

1日、世界的に長期金利が上昇しました。Bloombergによれば、各国長期金利(10年物国債利回り)の水準と、前日からの上昇幅< >は以下の通り。bpは1/100%。100bp=1.00%。

日本 1.857% <5.8 bp>

米国 4.086% <7.3bp>

ドイツ 2.748% <6.1bp>

英国 4.479% <4.1bp>

カナダ 3.243% <10.0bp>

豪州 4.596% <4.6bp>

日本では、植田日銀総裁が名古屋で講演。円安の物価押し上げ効果に言及したうえで、12月18-19日の金融政策決定会合で「利上げの是非について適切に判断したい」と述べ、利上げする可能性を示しました。

それを受けて、OIS(翌日物金利スワップ)に基づけば、市場は0.25%利上げを8割強の確率で織り込みました。日本の市場金利は先週末28日から全般に上昇しましたが、短期金利(ここでは3カ月物)が最も大きく上昇して、いわゆるベアフラット化(※1)が起こりました。

※1:イールドカーブ(利回り曲線)の右上がりの傾斜が平坦になることを、フラット化(フラットニング)と呼びます。短期金利が上昇してフラット化することがベアフラット化、長期金利が低下してフラット化することがブルフラット化。右上がりの傾斜が急になることをスティープ化(スティープニング)と呼びます。ブル(強気)は国債価格の上昇(=金利の低下)、ベア(弱気)は国債価格の下落(=金利の上昇)を意味します。

一方、米国では21日にウィリアムズNY連銀総裁が「近いうちに利下げを行う余地がある」と発言。24日にはウォラーFRB理事が次回FOMCで利下げを支持すると発言。12月9-10日のFOMCでの利下げがほぼ確実視されています。

米国の市場金利は短期(ここでは1~6カ月)が低下する一方で、長期ほど上昇幅が大きくなるベアスティープ化(※2)が起こりました。これは利下げによる先行きのインフレ懸念を示唆します。ただ、社債の発行が増えており、債券の供給増加が一時的に長期金利を押し上げている面はあるかもしれません。

※2:ごく短い金利は低下しているので、厳密にはブルベアスティープ化と呼ぶべきかもしれませんが、2~3年の短期も含めて上昇しているので、筆者判断で「ベアスティープ化」とします。

足もとで、日本では利上げ観測の高まりが長期金利を押し上げ、逆に米国では利下げ観測の高まりが長期金利を押し上げ、結果的に世界の長期金利が上昇圧力を受けるという歪(いびつ)な形になっています。12月に入って市場参加者が減ったり、ポジションの手仕舞いが増えたりするとみられるなかで、長期金利の上昇が続くのか。各中銀の政策会合の結果とともに長期金利の反応にも要注意でしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。