米雇用統計:NFPは急失速! パウエル議長が失業率を重視する訳!?

2025/08/02 06:44

【ポイント】

・7月NFPは前月比7.3万人増、5-6月が計25.8万人下方修正!

・パウエル議長が重視する失業率はわずかな上昇

・FRBはそれでもトランプ大統領の利下げ要求に抵抗するか

・市場は9月の利下げをほぼ確実視

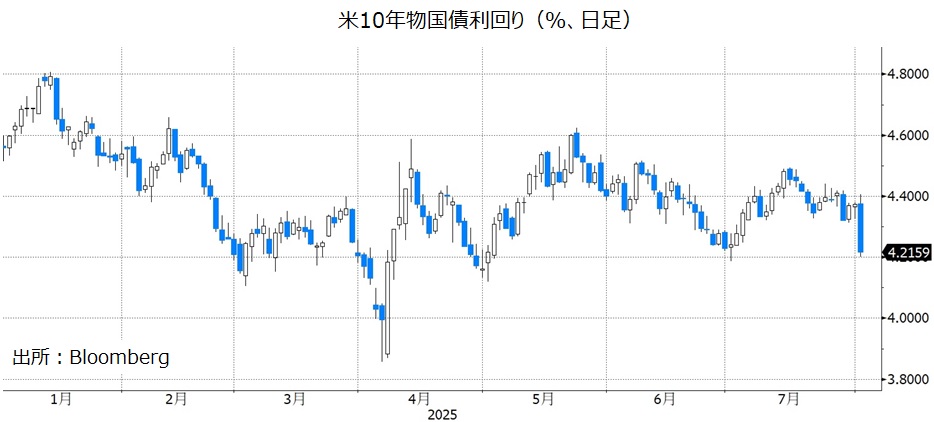

米国の7月雇用統計ではNFP(非農業部門雇用者数)が弱く、かつ5-6月分が大幅に下方修正されました。市場では、9月利下げがほぼ確実視され、景気への懸念から株価が大きく下げました。また、長期金利(10年物国債利回り)が急低下し、米ドルは全面安となりました。足もとで労働市場が急激に変調をきたしているのか、他の労働関連データでも確認する必要がありそうです。

雇用統計発表後に、トランプ大統領は改めて大幅な利下げを要求し、パウエル議長が利下げしないなら理事会が実権を握って利下げすべきとSNSに投稿しました。トランプ大統領はまた、(根拠なしに)雇用統計を政治利用しているとしてバイデン政権下で任命された労働統計局長を解雇するよう指示しました。なお、FRBのクグラー理事が辞任したため、トランプ大統領が新たな理事を指名することになります(議会の承認が必要)。

*******

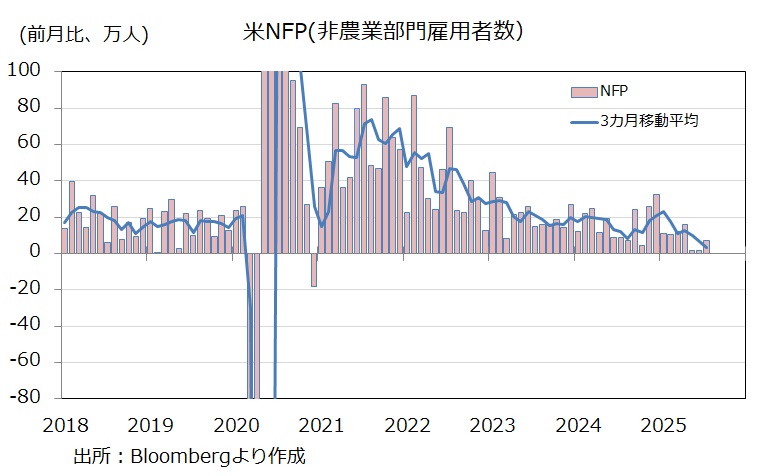

7月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比7.3万人増と、市場予想(10.4万人増)を下回りました。驚くべきは5-6月分が計25.8万人分も下方修正されたこと。これにより7月のNFPは3カ月移動平均で3.5万人/月までペースダウンしました。これはコロナショック直後を除けば、リーマンショックの影響が色濃く残った2010年9月(5.6万人減)以来の低い伸びでした。

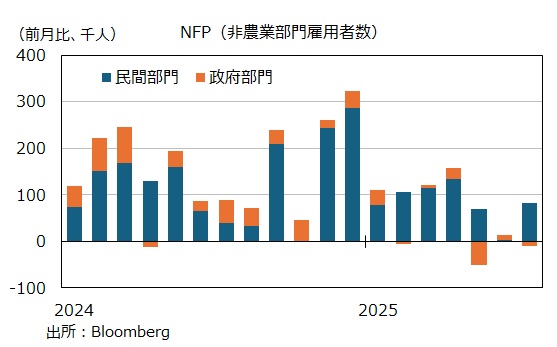

5-6月分の大幅な下方修正について、労働省はBloombergの取材に対して、主に州地方政府の教職員の季節調整の修正によるものと説明したようです。

■7月4日付け「米雇用統計:ヘッドラインは堅調で、利下げ観測はやや後退!?」で教職員の増加について解説しています。

パウエル議長は7月30日のFOMC後の会見で、労働市場の指標として失業率に注目すべきだと述べました。筆者は、なぜ議長がわざわざ「失業率」を挙げたのか不思議でした。あくまで憶測ですが、NFPの急減をみて市場が利下げ期待を持ち過ぎないように事前にけん制する意図があったのかもしれません(議長発言は雇用統計の2日前ですが、雇用統計の内容がある程度伝えられていた可能性はあります)。なお、後述の通り、失業率は4.2%で労働市場の堅調持続を示唆しました。

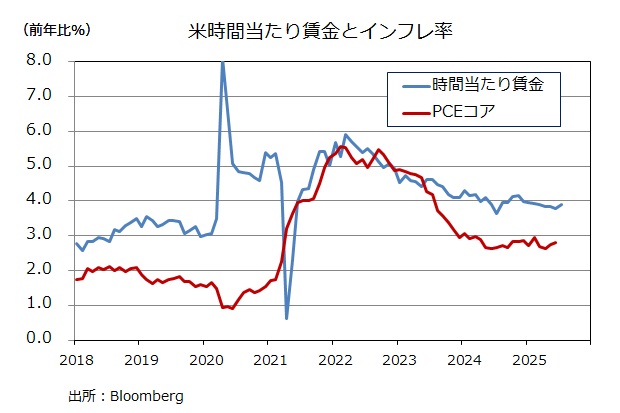

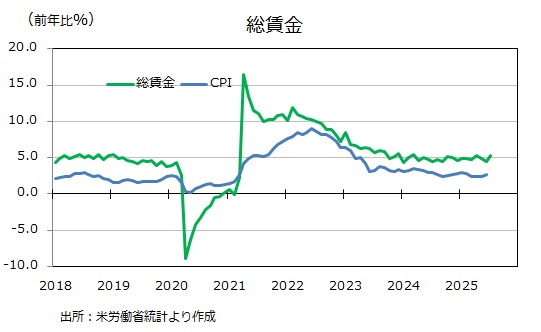

時間当たり賃金は前年比3.9%増と、伸びがやや高まりました。<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比5.3%増と、こちらも伸びが高まり、インフレ率を上回って推移しています。

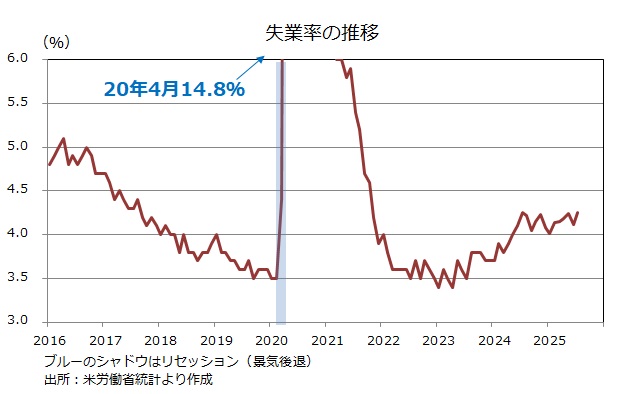

家計調査に基づく失業率は4.2%と、前月から0.1%上昇。失業率は24年5月以降4.0~4.3%のレンジで推移しています(ただし、今回は厳密には4.248%であり、レンジの上限近辺)。(家計調査上では)労働力人口<雇用者数+失業者数>3.8万人減、雇用者数26.0万人減、失業者数22.1万人増の結果でした。今年に入って労働力人口の伸びが止まっており、移民規制の強化の影響かもしれません。パウエル議長が(NFPよりも)失業率を注視すべきと言った理由の一つでしょう。

労働参加率<労働力人口÷生産年齢人口>は62.2%と前月から0.1ポイント低下し、22年11月以来の低水準。労働参加率は23年末ごろの62.8%をピークに低下基調にあり、労働市場軟調(労働意欲の低下)の兆候と言えるかもしれません。

・7月NFPは前月比7.3万人増、5-6月が計25.8万人下方修正!

・パウエル議長が重視する失業率はわずかな上昇

・FRBはそれでもトランプ大統領の利下げ要求に抵抗するか

・市場は9月の利下げをほぼ確実視

米国の7月雇用統計ではNFP(非農業部門雇用者数)が弱く、かつ5-6月分が大幅に下方修正されました。市場では、9月利下げがほぼ確実視され、景気への懸念から株価が大きく下げました。また、長期金利(10年物国債利回り)が急低下し、米ドルは全面安となりました。足もとで労働市場が急激に変調をきたしているのか、他の労働関連データでも確認する必要がありそうです。

雇用統計発表後に、トランプ大統領は改めて大幅な利下げを要求し、パウエル議長が利下げしないなら理事会が実権を握って利下げすべきとSNSに投稿しました。トランプ大統領はまた、(根拠なしに)雇用統計を政治利用しているとしてバイデン政権下で任命された労働統計局長を解雇するよう指示しました。なお、FRBのクグラー理事が辞任したため、トランプ大統領が新たな理事を指名することになります(議会の承認が必要)。

*******

7月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比7.3万人増と、市場予想(10.4万人増)を下回りました。驚くべきは5-6月分が計25.8万人分も下方修正されたこと。これにより7月のNFPは3カ月移動平均で3.5万人/月までペースダウンしました。これはコロナショック直後を除けば、リーマンショックの影響が色濃く残った2010年9月(5.6万人減)以来の低い伸びでした。

5-6月分の大幅な下方修正について、労働省はBloombergの取材に対して、主に州地方政府の教職員の季節調整の修正によるものと説明したようです。

■7月4日付け「米雇用統計:ヘッドラインは堅調で、利下げ観測はやや後退!?」で教職員の増加について解説しています。

パウエル議長は7月30日のFOMC後の会見で、労働市場の指標として失業率に注目すべきだと述べました。筆者は、なぜ議長がわざわざ「失業率」を挙げたのか不思議でした。あくまで憶測ですが、NFPの急減をみて市場が利下げ期待を持ち過ぎないように事前にけん制する意図があったのかもしれません(議長発言は雇用統計の2日前ですが、雇用統計の内容がある程度伝えられていた可能性はあります)。なお、後述の通り、失業率は4.2%で労働市場の堅調持続を示唆しました。

時間当たり賃金は前年比3.9%増と、伸びがやや高まりました。<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比5.3%増と、こちらも伸びが高まり、インフレ率を上回って推移しています。

家計調査に基づく失業率は4.2%と、前月から0.1%上昇。失業率は24年5月以降4.0~4.3%のレンジで推移しています(ただし、今回は厳密には4.248%であり、レンジの上限近辺)。(家計調査上では)労働力人口<雇用者数+失業者数>3.8万人減、雇用者数26.0万人減、失業者数22.1万人増の結果でした。今年に入って労働力人口の伸びが止まっており、移民規制の強化の影響かもしれません。パウエル議長が(NFPよりも)失業率を注視すべきと言った理由の一つでしょう。

労働参加率<労働力人口÷生産年齢人口>は62.2%と前月から0.1ポイント低下し、22年11月以来の低水準。労働参加率は23年末ごろの62.8%をピークに低下基調にあり、労働市場軟調(労働意欲の低下)の兆候と言えるかもしれません。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。