米FOMCの直前チェック!

2024/06/12 07:30

【ポイント】

・声明文で、景気・物価の判断やフォワードガイダンスがどう変化するか

・「ドット・プロット」が示唆する年内利下げは2回?

・パウエル議長は市場に対してどんなメッセージを送るか

11-12日に米FOMCが開催され、その結果判明が日本時間13日午前3時、同午前3時30分からパウエル議長の記者会見が行われます。

5月雇用統計が強めだったため、市場の利下げ観測は後退。また、12日(日本時間午後9時30分)には5月CPIも発表されるため、市場は荒れた展開になる可能性もありそうです。

前回FOMCは5月2日付け「追撃『円買い』介入!? FOMCは利下げ開始の遅れを示唆」をご参照ください。

前回ドット・プロット(前々回FOMC)は3月21日付け「FOMCはハト派にもタカ派にも支援材料を提供!?」をご参照ください。

*******

以下では、直前の状況を踏まえて、チェックポイントを確認しておきましょう。

声明文:

前回は冒頭の景気・物価判断で、「2%物価目標への進展が止まっている」とされました。5月CPIの結果にも左右されそうですが、判断は修正されるでしょうか。

フォワードガイダンス(先行きの政策に関する示唆)は、今年3回のFOMCでいずれも「一層の確信を得るまでは、政策金利の引き下げが適切になるとは予想していない」でした。そこに変化はあるか。次回7月での利下げを議論したのでなければ、変化はないかもしれません。

前回、QT(量的引き締め=保有国債の縮小)のスローダウンを6月1日から開始すると発表されました。まだ開始したばかりなので、さすがにそこに変更はないでしょう。

経済・金融見通し:

3月は、24-26年のGDPや24年のPCEコアデフレーターの見通しが上方修正されました。24-26年のGDP見通しが長期見通し(1.8%≒経済の巡航速度)を上回ったので、意図的か偶然かは別として、そこから読み取れるメッセージは「経済の需給バランスは緩和しないので、インフレ圧力は残存する」となります。

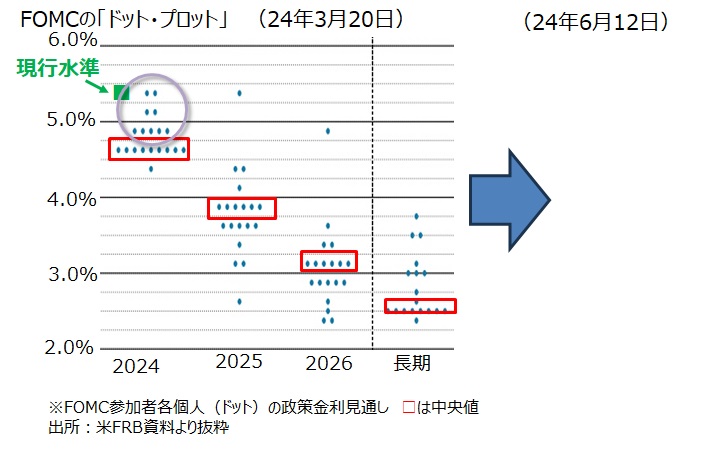

「ドット・プロット」:

3月の中央値では24年中に3回の利下げが想定されていました。ただし、19日の参加者の分布は「0回2人、1回2人、2回5人、3回9人、4回1人」と利下げ回数の少ない方にバイアスがかかっていました(19人中9人が2回以下の利下げ予想。下図のグレー〇)。少しの差で中央値が変わっていたと考えると、今回は利下げ予想2回となりそうです(1回以下の予想も増えているかも)。

今回の「ドット・プロット(中央値)」では、利下げ予想の25年分(前回は3回)や26年分(同3回)、そして政策金利の中立水準と考えられる「長期」が上昇しているかどうかにも市場は注目しそうです。

パウエル議長の会見:

前回のFOMC後の会見で、パウエル議長は「確信を得るまでに思った以上に時間がかかりそうだ」とする一方で、「利上げの可能性は低い」とも述べました。市場は後者の発言を好感しましたが、今回はどんな発言となるのか。また、議長は「雇用へのフォーカスを強める」と語っており、労働市場に関するコメントは一層重要となるかもしれません。

市場の観測はどう変化するか:

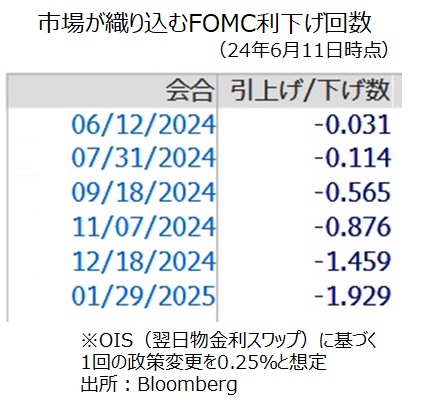

11日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む9月FOMCでの利下げ確率は57%。かなり「五分五分」に近いと言っても良いでしょう。また、年内(12月18日まで)に追加利下げを行う確率は46%。こちらも同様です。つまり、市場のメインシナリオ(確率50%超)は「年内の利下げは9月に1回」というもの。ただし、最初の利下げが11月以降になる可能性も、年内に2回目の利下げがある可能性も相応にあると市場はみているということです。

・声明文で、景気・物価の判断やフォワードガイダンスがどう変化するか

・「ドット・プロット」が示唆する年内利下げは2回?

・パウエル議長は市場に対してどんなメッセージを送るか

11-12日に米FOMCが開催され、その結果判明が日本時間13日午前3時、同午前3時30分からパウエル議長の記者会見が行われます。

5月雇用統計が強めだったため、市場の利下げ観測は後退。また、12日(日本時間午後9時30分)には5月CPIも発表されるため、市場は荒れた展開になる可能性もありそうです。

前回FOMCは5月2日付け「追撃『円買い』介入!? FOMCは利下げ開始の遅れを示唆」をご参照ください。

前回ドット・プロット(前々回FOMC)は3月21日付け「FOMCはハト派にもタカ派にも支援材料を提供!?」をご参照ください。

*******

以下では、直前の状況を踏まえて、チェックポイントを確認しておきましょう。

声明文:

前回は冒頭の景気・物価判断で、「2%物価目標への進展が止まっている」とされました。5月CPIの結果にも左右されそうですが、判断は修正されるでしょうか。

フォワードガイダンス(先行きの政策に関する示唆)は、今年3回のFOMCでいずれも「一層の確信を得るまでは、政策金利の引き下げが適切になるとは予想していない」でした。そこに変化はあるか。次回7月での利下げを議論したのでなければ、変化はないかもしれません。

前回、QT(量的引き締め=保有国債の縮小)のスローダウンを6月1日から開始すると発表されました。まだ開始したばかりなので、さすがにそこに変更はないでしょう。

経済・金融見通し:

3月は、24-26年のGDPや24年のPCEコアデフレーターの見通しが上方修正されました。24-26年のGDP見通しが長期見通し(1.8%≒経済の巡航速度)を上回ったので、意図的か偶然かは別として、そこから読み取れるメッセージは「経済の需給バランスは緩和しないので、インフレ圧力は残存する」となります。

「ドット・プロット」:

3月の中央値では24年中に3回の利下げが想定されていました。ただし、19日の参加者の分布は「0回2人、1回2人、2回5人、3回9人、4回1人」と利下げ回数の少ない方にバイアスがかかっていました(19人中9人が2回以下の利下げ予想。下図のグレー〇)。少しの差で中央値が変わっていたと考えると、今回は利下げ予想2回となりそうです(1回以下の予想も増えているかも)。

今回の「ドット・プロット(中央値)」では、利下げ予想の25年分(前回は3回)や26年分(同3回)、そして政策金利の中立水準と考えられる「長期」が上昇しているかどうかにも市場は注目しそうです。

パウエル議長の会見:

前回のFOMC後の会見で、パウエル議長は「確信を得るまでに思った以上に時間がかかりそうだ」とする一方で、「利上げの可能性は低い」とも述べました。市場は後者の発言を好感しましたが、今回はどんな発言となるのか。また、議長は「雇用へのフォーカスを強める」と語っており、労働市場に関するコメントは一層重要となるかもしれません。

市場の観測はどう変化するか:

11日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む9月FOMCでの利下げ確率は57%。かなり「五分五分」に近いと言っても良いでしょう。また、年内(12月18日まで)に追加利下げを行う確率は46%。こちらも同様です。つまり、市場のメインシナリオ(確率50%超)は「年内の利下げは9月に1回」というもの。ただし、最初の利下げが11月以降になる可能性も、年内に2回目の利下げがある可能性も相応にあると市場はみているということです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。