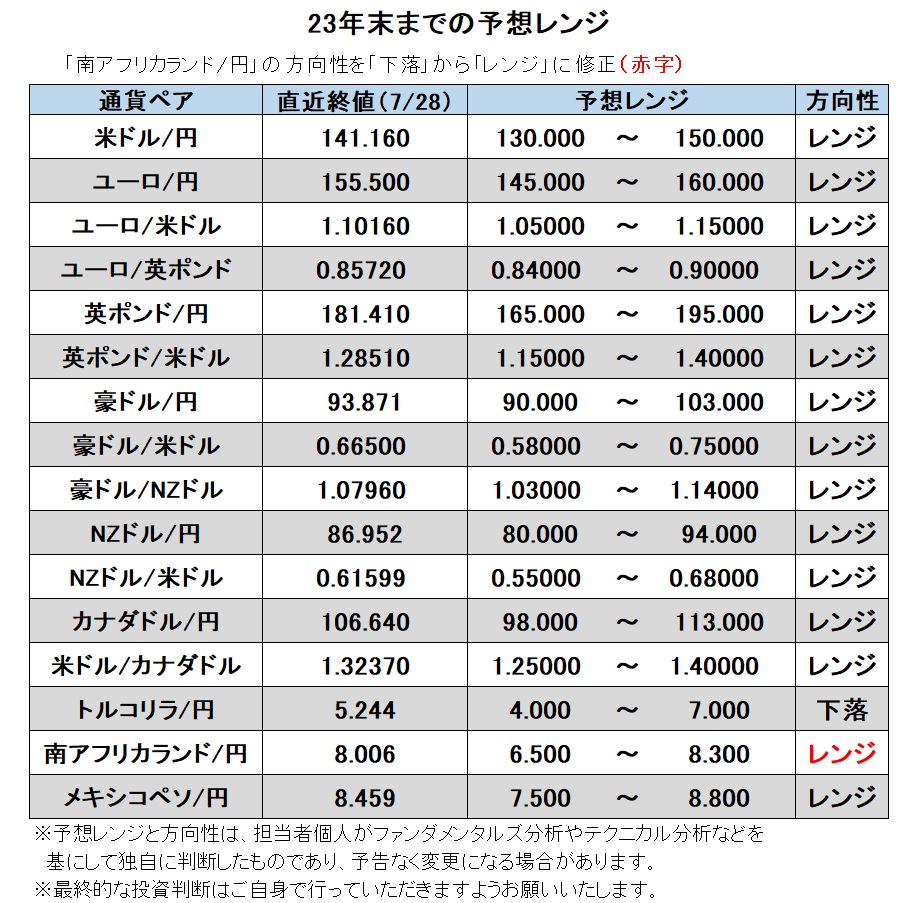

23年末までの為替相場展望(アップデート)

2023/07/31 14:05

| 本レポートは、23年6月26日配信の「マネースクエア四季報」で提示した23年末までの為替相場見通しをアップデートしたものです。 |

過去1カ月間(6/30-7/28)、主要通貨(Bloombergによる17通貨)の騰落率で、上位だったのが、南アフリカランドやメキシコペソといった新興国通貨。円や英ポンド、ユーロは中位に位置し、カナダドル、豪ドル、NZドルといった資源国通貨は下位に沈みました。米FOMCの利上げ打ち止め観測が台頭したことで、米ドルも軟調でした。

3月上旬に発生した金融不安は徐々に後退。NYダウが上値追いをするなど、リスクオフ⇒リスクオンの動きが顕著でした。22年春ごろから本格化した主要中銀の利上げサイクルが終盤に近付いている、打ち止めが近いとの観測もリスク意識の変化につながりました。

今後も、引き続き各国・地域の金融政策の行方に注目する必要があります。これまでの利上げの累積的な効果がタイムラグを伴って景気に大きな下押し圧力を加えるのか、その結果インフレ圧力が低下して利下げへの転換(ピボット)につながるのか。それとも、景気が底堅く推移し、インフレ圧力が残存することで、追加的な利上げが実施されるのか、あるいはそうでなくとも高い政策金利が長期間維持されることになるのか。各国・地域の金融政策の見通しの違いが相場材料になりそうです。<西田>

米ドル/円:130.000円~150.000円

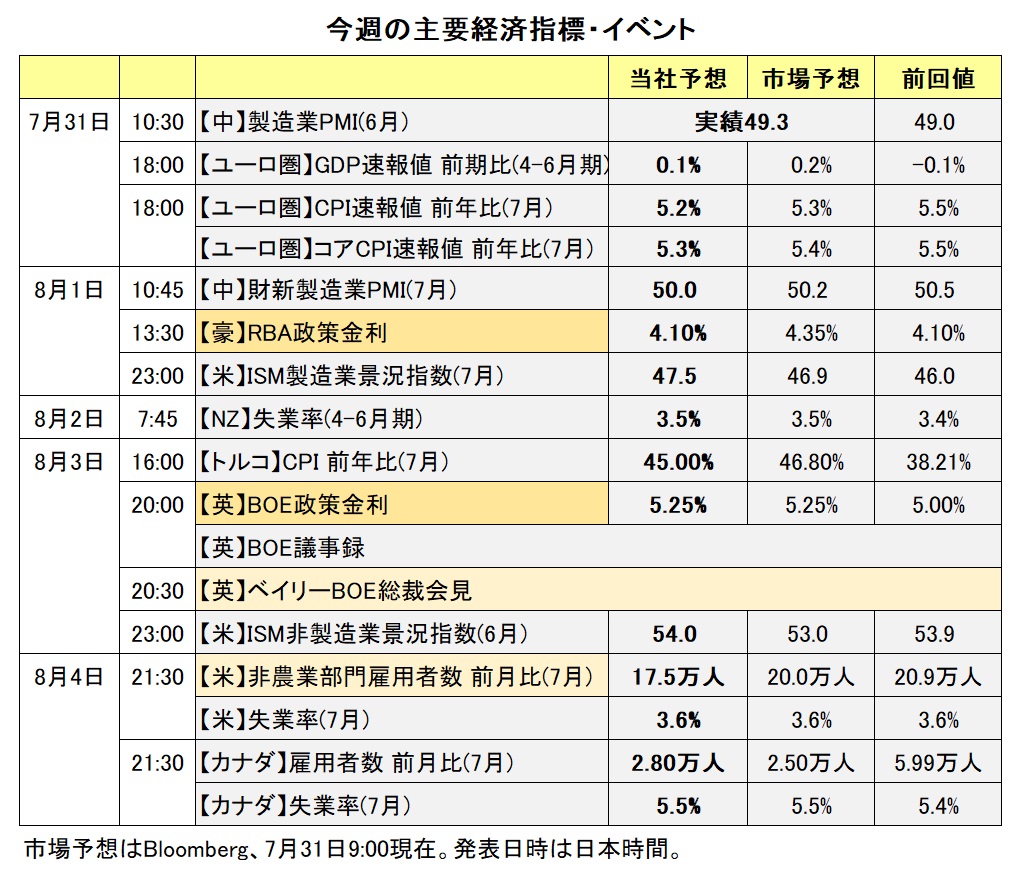

米FOMCは7月26日に0.25%の利上げを決定。政策金利(FFレート目標水準)を5.25%-5.50%としました。これは08年のリーマン・ショック時を上回り、IT株バブルが崩壊した01年以来の高水準。7月28日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むメインシナリオ(確率50%超)は、「7月で打ち止め、その後は据え置きが続き、24年5月に利下げ転換」というもの。

仮に9月以降のFOMCで据え置きが決定されても、それがスキップ(1回飛ばし)で追加利上げがありうるのか、それとも完全に利上げ打ち止めとなるのか。経済・金融情勢やFOMC関係者のメッセージに注意する必要があるでしょう。

3月に発生した金融不安によって大幅に低下した米長期金利(10年物国債利回り)は、4%近辺まで上昇してきました(7月28日時点)。回帰分析によって、米ドル/円と米長期金利の関係を求めると以下の通り。

<米ドル/円>=71.22+18.20*<米長期金利>

分析期間:3月15日~7月28日 決定係数R2=0.71

上式に基づけば、米長期金利が4%台で推移すれば、米ドル/円は144円超が展望できます。長期金利の直近ピークは22年10月の4.34%で、その水準に達すれば、米ドル/円は150円超と試算できます。ただし、当時はFOMCが利上げを継続するとの見方が基本でした。今後、利上げがない、あるいはせいぜい残り1回との見方が強まれば、長期金利が高値を更新するのは難しそうです。逆に、米長期金利が3.5%を下回れば、米ドル/円は135円を下回るとの試算結果になります。

他方、日銀は7月28日の金融政策決定会合でYCC(イールドカーブ・コントロール)を修正しました。これまでの長期金利の許容変動レンジ上限0.50%を「目途(めど)」に変え、1.0%で指値オペを実施します。植田総裁は、「(YCC修正は)政策の正常化へ歩み出す動きではなく、YCCの持続性を高める動き」と説明。さらに、「(長期金利が)0.50%と1.0%の間に上昇していくことを容認しようという姿勢だ」と述べました。

もっとも市場では、YCC修正はいずれ長期金利の目標撤廃につながるとの見方も浮上しています。日本の長期金利が上昇すれば、円高要因だと考えられます。YCC修正後の長期金利がどの水準で落ち着くのか(落ち着かないのか)、それは日銀がどのような形でオペ(国債購入)を行うのか、注意深く見守る必要がありそうです。<西田>

注目点・イベントなど

・米景気の堅調は続くか、良好な労働市場が変調をきたすか。

・FRBの追加利上げはあるか。打ち止め⇒利下げ転換は起きるか。

・日本のインフレ率は2%超が続くか。日銀はインフレ懸念を強めるか。

・YCC修正後の日本の長期金利の落ち着きどころ。

ユーロ/円:145.000円~160.000円

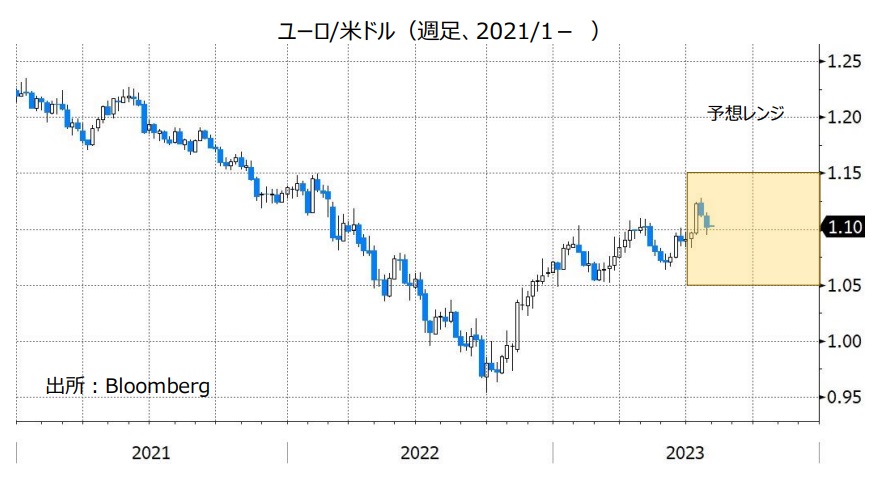

ユーロ/米ドル:1.05000米ドル~1.15000米ドル

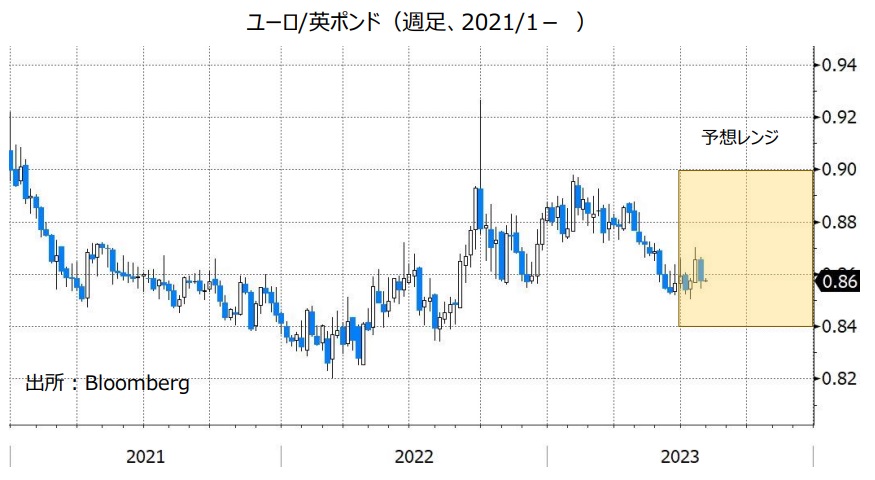

ユーロ/英ポンド:0.84000ポンド~0.90000ポンド

ユーロ/円は7月21日に一時157.989円の高値をつけ、その後は反落。ECB理事会が7月27日に0.25%利上げを決定する一方で、9月については「データ次第」としたことで、利上げ観測が後退。またIMFが世界経済見通し(アップデート)で、ドイツの23年GDP成長率をマイナス0.3%とするなど、景気が芳しくないことも利上げ観測の後退につながりました。

7月28日時点のOIS(翌日物金利スワップ)に基づけば、23年中にECBが0.25%の追加利上げを行う確率が8割近く織り込まれています。ECBの政策金利(中銀預金金利)は3.75%。これは00年10月-01年5月と並んでユーロ誕生後の最高水準です。つまり、あと1回利上げすれば、最高水準を更新します。第1次大戦後にハイパーインフレを経験したドイツやその周辺国のECBメンバーはタカ派として知られています。彼らは明確なインフレの鈍化がなければ、追加的な対策(=利上げ)を要求するかもしれません。ECB内でタカ派メンバーの影響力が増すかどうか、要注目でしょう。

ユーロ/円については、日銀の金融政策にも要注意かもしれません。YCC修正については、「持続性を高めるための措置」との植田総裁の説明で市場は納得したようにみえます。ただ、日本の長期金利の状況次第では、金融政策正常化の観測が急に浮上する可能性があり、材料次第ではユーロ/円に大きな下押しの圧力が加わるかもしれません。<西田>

注目点・イベントなど

・ウクライナ戦争の行方、EUやNATO(北大西洋条約機構)の足並みに乱れは生じないか。

・ユーロ圏景気の行方やインフレ動向。

・ECB内でタカ派メンバーの影響力が増すかどうか。

英ポンド/円:165.000円~195.000円

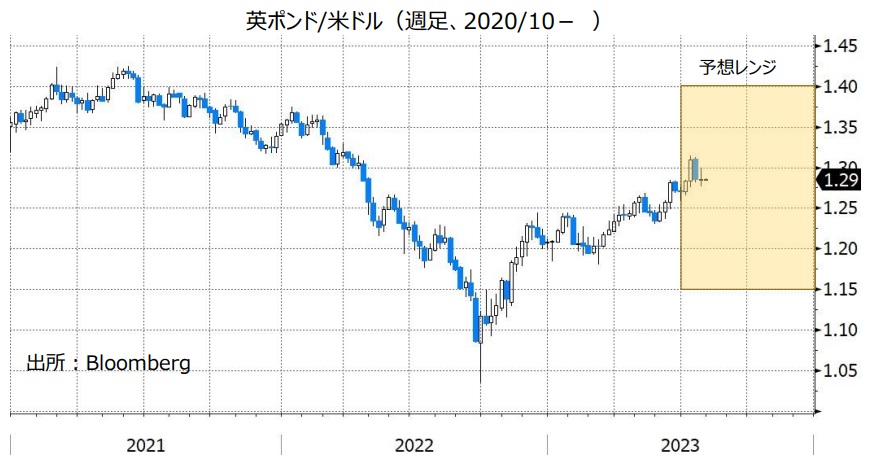

英ポンド/米ドル:1.15000米ドル~1.40000米ドル

年初来の主要通貨(Bloombergによる17通貨)の騰落率をみると(7/28まで)、英ポンドはメキシコペソ、ブラジルレアルに次いで3位。先進国通貨の中では最も上位でした。英国のインフレ率が先進国の中で目立って高く、BOE(英中銀)の利上げ継続が予想されていることが大きいでしょう。

7月28日時点のOISに基づけば、8月3日のMPC(金融政策委員会)を含めて23年末までに0.25%×3回分の利上げがほぼ100%織り込まれており、24年2月の追加利上げが4割近く織り込まれています。また、少なくとも24年6月までは利下げは全く織り込まれていません。

もっとも、FRBやECBが早い段階で利上げ打ち止め~様子見へとスタンスを変えるならば、BOEも利上げの継続を見直すかもしれません。

英ポンド/円については、日銀の動向にも要注意です(日銀の金融政策については、米ドルやユーロの項をご参照ください)。<西田>

注目点・イベントなど

・英国の景気・物価動向。本格的なリセッション(景気後退)にならないか。

・「賃金⇔インフレ」のスパイラルは解消されるか。

・「年後半にインフレは顕著に鈍化する」とのBOE見通しは実現するか。

豪ドル/円:90.000円~103.000円

豪ドル/米ドル:0.58000米ドル~0.75000米ドル

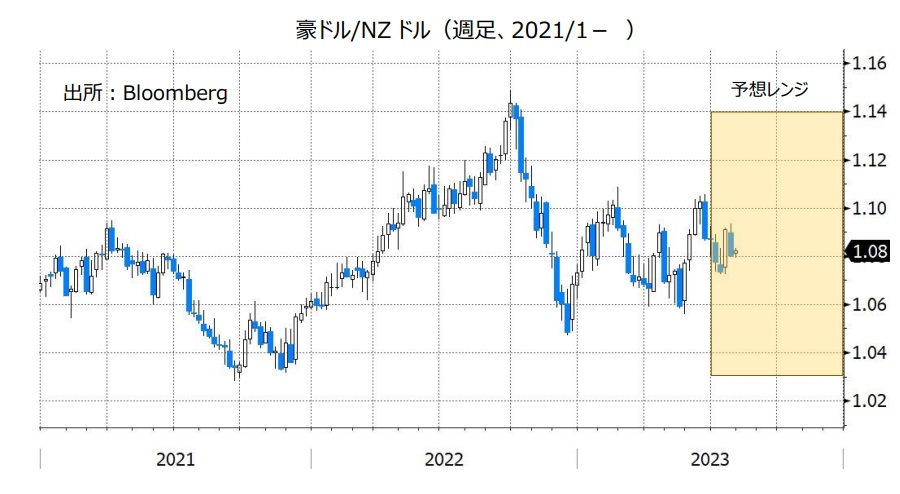

豪ドル/NZドル:1.03000NZドル~1.14000NZドル

RBA(豪中銀)は、7月の政策会合で政策金利を4.10%に据え置くことを決定。4月に利上げをいったん停止した後、5月と6月の2会合連続で行った利上げを再び停止しました。

豪州の4-6月期CPI(消費者物価指数)は、総合指数が前年比6.0%、トリム平均値が同5.9%でした。上昇率はいずれも、1-3月期(総合:7.0%、トリム平均値:6.6%)から鈍化したものの、RBAのインフレ目標である2~3%を依然として大きく上回っています。

市場では、RBAは今後再び利上げを行うとの見方があり、早ければ8月1日の会合で利上げするとの観測があります(本稿執筆時点で会合の結果は未発表)。8月1日の会合で利上げが行われれば、豪ドルが堅調に推移しそうです。政策金利が据え置かれたとしても、声明が9月以降に利上げする可能性を示す内容になれば、豪ドルにとってそれほどマイナス材料にならないかもしれません。

豪ドルは投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴もあります。主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)の動きが強まる場合、豪ドル/米ドルや豪ドル/円の上昇要因になる可能性があります。

***

【豪ドル/NZドル】

RBAは今後さらに利上げする可能性がある一方、RBNZ(NZ中銀)は利上げサイクルの終了を示唆しました。RBAとRBNZの金融政策面からみれば、豪ドル/NZドルは底堅く推移しそうです。<八代>

注目点・イベントなど

・RBA(豪中銀)はどこまで利上げするのか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオンは豪ドルの上昇要因。

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)。

・中国経済の動向。中国経済の減速は豪ドルにとってマイナス材料。

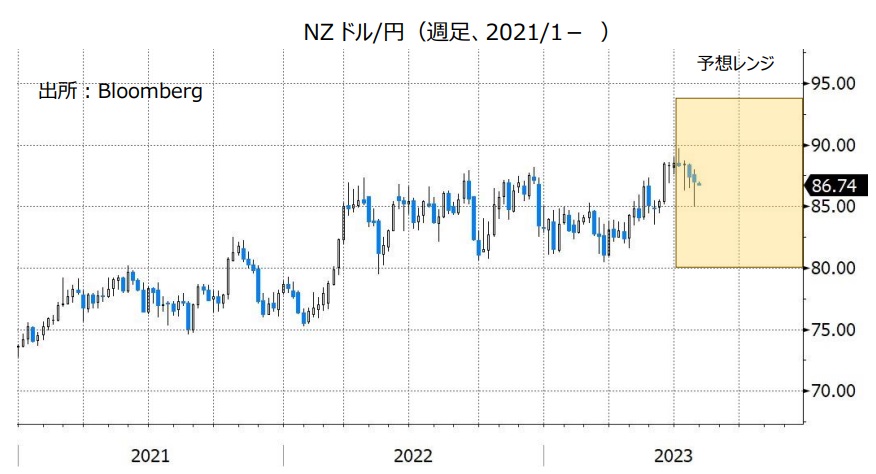

NZドル/円:80.000円~94.000円

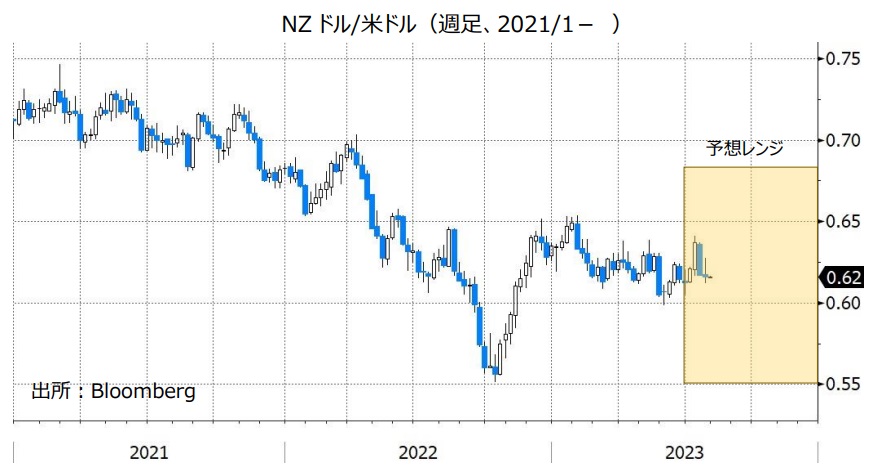

NZドル/米ドル:0.55000米ドル~0.68000米ドル

RBNZ(NZ中銀)は、7月12日の政策会合で政策金利を5.50%に据え置くことを決定。政策金利が据え置かれたのは、21年10月の利上げ開始後初めてです。RBNZは声明で「政策金利は予見可能な将来において抑制的な水準に維持する必要がある」と表明し、政策金利を今後据え置くことを示唆しました。

RBNZの利上げサイクルが終了した可能性が高いことは、NZドルにとってマイナス材料であり、NZドルの上値を抑える要因になる可能性があります。

市場の関心は今後、「RBNZは、いつ利下げに転じるのか?」へと向かいそうです。RBNZは8月16日に政策会合を開き、そこでは3カ月に1度の政策金利見通しが公表されます。政策金利見通しで示される利下げの開始時期が前回5月時点の「24年7-9月期」から後ズレすれば、NZドルの下支え要因になるかもしれません。

NZドル/円については、日銀の金融政策に注意が必要かもしれません。日銀が金融政策の正常化に動くとの観測が市場で強まる場合、NZドル/円には下落圧力が加わる可能性があります。

NZドルは豪ドルと同様に、投資家のリスク意識の変化(リスクオン/リスクオフ)にも影響を受けやすいという特徴があります。主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)の動きが強まる場合、NZドル/米ドルやNZドル/円の下支え要因になりそうです。

NZの総選挙が10月14日に行われます。総選挙の結果次第ではNZの材料になるかもしれません。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)はいつ利下げを開始するか。

・米FRBと日銀の金融政策。

・10月のNZ総選挙。

・投資家のリスク意識の変化。リスクオンはNZドルの上昇要因。

・中国経済の動向。中国経済の減速はNZドルにとってマイナス材料。

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)。

カナダドル/円:98.000円~113.000円

米ドル/カナダドル:1.25000カナダドル~1.40000カナダドル

BOC(カナダ中銀)は、7月12日の政策会合で0.25%利上げすることを決定。政策金利を4.75%から5.00%へと引き上げました。利上げは2会合連続です。

BOCは今後さらに利上げを行う可能性がありそうです。BOCはCPI(消費者物価指数)上昇率が目標の2%に到達する時期の見通しを4月時点の24年末から25年半ばへと後ズレさせたうえ、声明では「2%の目標に向けた進展が停滞し、物価安定への回帰が危うくなる可能性を依然として懸念している」と表明されました。マックレムBOC総裁は「新たな情報で一段の措置を講じる必要があることが示唆されれば、政策金利をさらに引き上げる用意がある」と述べました。

今後発表されるカナダの経済指標を受けて利上げ観測が市場で一段と強まれば、カナダドルの支援材料になりそうです。米FRBや日銀の金融政策にも影響を受けるものの、米ドル/カナダドルは上値が重い展開となり、一方でカナダドル/円は堅調に推移する可能性があります。

カナダドル/円については、日銀の金融政策に注意が必要です。日銀が金融政策の正常化に動くとの観測が市場で強まる場合、カナダドル/円には下落圧力が加わるかもしれません。

カナダドル/円と米ドル/カナダドルのいずれも、原油価格の動向にも目を向ける必要がありそうです。原油価格(米WTI原油先物が代表的な指標)が上昇を続ければ、カナダドルのプラス材料になりそうです。<八代>

注目点・イベントなど

・BOC(カナダ中銀)はどこまで利上げするか。

・米FRBと日銀の金融政策。

・資源(特に原油)価格の動向(資源価格の上昇はカナダドル高要因)。

トルコリラ/円:4.000円~7.000円

TCMB(トルコ中銀)は6月と7月に合計9.00%の利上げを実施し、TCMBの現在の政策金利は17.50%です。TCMBの大幅な利上げにもかかわらず、トルコリラは対米ドルや対円で引き続き軟調に推移しています。

トルコの6月CPI(消費者物価指数)は前年比38.21%と高いうえ、これまでのトルコリラ安や付加価値税の引き上げの影響によって、CPI上昇率は今後一段と高くなる可能性があります。TCMBの利上げはインフレの抑制には不十分と市場はみなしたのかもしれません。トルコリラが下げ止まるためには、インフレの抑制に十分と市場が受け止めるような利上げをTCMBが行う必要がありそうです。

TCMBが利上げを続ける場合、エルドアン大統領の動向には注意が必要かもしれません。エルドアン大統領は低金利を志向しており、自らの意向に従わない総裁を解任してきた経緯があるからです。<八代>

注目点・イベントなど

・TCMB(トルコ中銀)は市場の信頼を回復できるか。

・エルドアン大統領は利上げに対して干渉しないか。

・トルコの外貨準備は枯渇しないか。

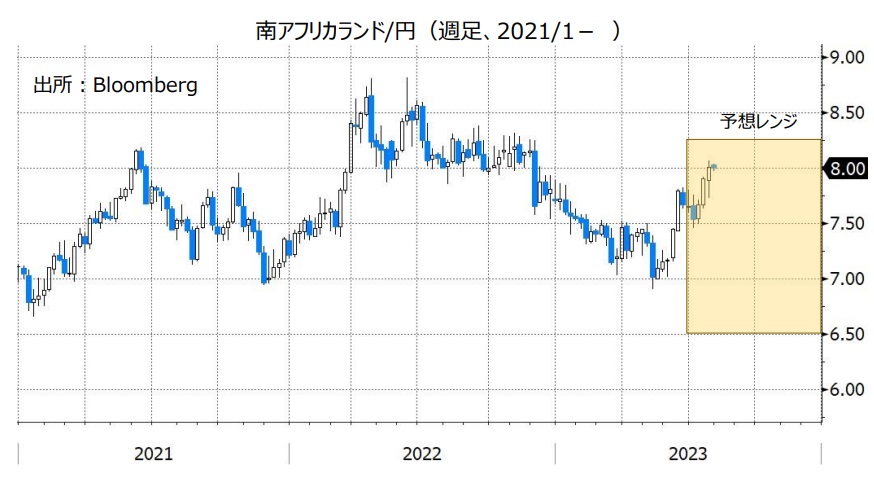

南アフリカランド/円:6.500円~8.300円

SARB(南アフリカ中銀)は、7月20日の政策会合で政策金利を8.25%に据え置くことを決定。SARBが政策金利を据え置いたのは、21年11月の利上げ開始後初めてです。

SARBは今後利上げを再開する可能性を示しました。クガニャゴSARB総裁が会合後の会見で「(政策)金利はまだピークに達しておらず、利上げサイクルは終了していない」と述べたほか、政策金利の据え置きは3対2の僅差で決定され、決定に反対した2人は0.25%の利上げを主張しました。SARBの利上げ観測が市場で強まる場合、南アフリカランド/円は底堅く推移する可能性があります。

南アフリカでは発電設備の老朽化などによって慢性的な電力不足が続いており、計画停電が頻発しています。停電は経済活動を阻害するため、計画停電が続く場合には同国景気をめぐる懸念が市場で強まるとともに、南アフリカランド/円の下押し要因になりそうです。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)はどこまで利上げするか。

・計画停電が続く場合、南アフリカランド/円の下押し要因になる可能性あり。

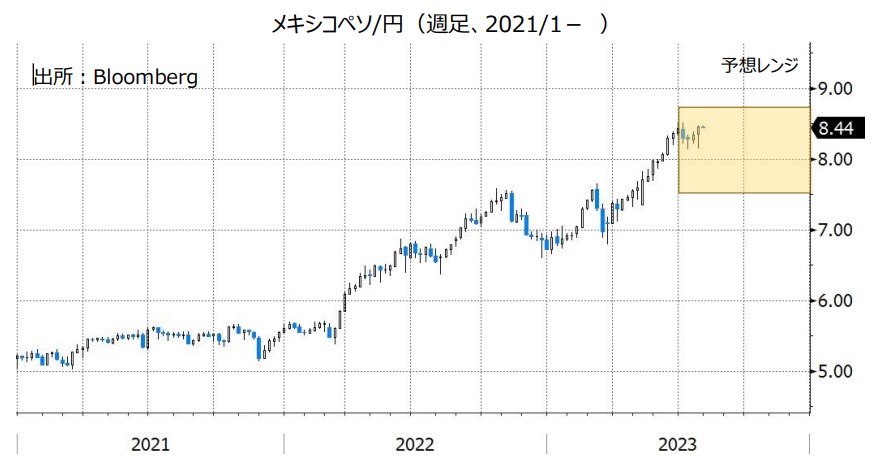

メキシコペソ/円:7.500円~8.800円

BOM(メキシコ中銀)は、5月と6月の2会合連続で政策金利を据え置きました(7月は政策会合なし)。このことはメキシコペソにとって本来マイナス材料と考えられるものの、足もとのメキシコペソは対米ドルや対円で堅調に推移しています。

メキシコペソが堅調な要因として、(1)BOMの政策金利は11.25%と、米FRBやECB(欧州中銀)など主要国の中銀に比べて高いこと、(2)メキシコの実質金利(政策金利-CPI上昇率)は大きなプラスであること(6.19%)、(3)米国など外国に住むメキシコ出身の労働者によるメキシコへの送金、などが挙げられます(外貨売り/メキシコペソ買い需要)。外国からメキシコへの送金額は5月まで37カ月連続で前年比増えました。

BOMは6月の政策会合の声明で「政策金利を現在の水準に長期間維持する必要がある」とし、利下げを想定していないことを示しました。政策金利と実質金利の高さというメキシコペソの優位性は今後も保たれると考えられます。メキシコペソ/円は引き続き堅調に推移しそうです。

原油価格(米WTI原油先物)が大きく変動する場合、市場では原油価格の動向も意識されるかもしれません。原油価格が上昇を続ければ、メキシコペソにとってさらなるプラス材料になりそうです。<八代>

注目点・イベントなど

・主要中銀と比べて高いBOM(メキシコ中銀)の政策金利。

・資源(特に原油)価格の動向(資源価格の上昇はメキシコペソ高要因)

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。