マネースクエア四季報:2023年末までの為替相場展望

2023/06/26 13:30

| 「マネースクエア四季報」は、3カ月ごとに向こう6カ月の為替相場見通しを提示。四季報配信月を除く月末のマンスリー・アウトルックで見通しをアップデート、ウィークリー・アウトルックやその他のレポートで見通しに関わる相場材料を分析・解説します。 |

多くの主要中央銀行が22年春ごろよりインフレ抑制のための利上げを実施してきました。23年の市場の主なテーマは、「各中央銀行がいつ利上げを打ち止め、利下げへと政策転換するか」です。

現在までのところ、打ち止めの姿勢を明確に打ち出したのは、RBNZ(NZ中銀)とBOM(メキシコ中銀)ぐらいでしょう。いったん利上げを停止したBOC(カナダ中銀)やRBA(豪中銀)は利上げを再開。米FRBも追加利上げに含みを持たせています。また、BOE(英中銀)やECBは追加利上げに前向きです。

他方、金融緩和修正への動きが一部で予想された日銀については、4月に就任した植田総裁が粘り強く金融緩和を続ける意向を再三にわたって表明しています。

市場は引き続き金融政策転換のタイミングを探ることになりそうです。

もう一つの重要なテーマは、「各国・地域の経済が本格的なリセッション(景気後退)を回避できるか」でしょう。本格的なリセッションに陥れば、インフレ圧力が後退し、金融政策の転換を後押しする可能性が高まります。

ユーロ圏やNZは2期連続でマイナス成長となって、テクニカル・リセッション(形式上の景気後退)になったようです。ただ、いずれもマイナス幅は小幅。その他の多くの国も低成長に苦しみながらも、本格的なリセッションを回避しています。

もっとも、大幅な利上げの累積効果は、タイムラグを伴って今後現れてくるかもしれません。今年3月に表面化した金融不安が再燃する可能性もあり、注意は怠れません。

◇2023年末までの主なイベント:

8月下旬 米ジャクソンホール会議

9月9日 G20首脳会議

10月9‐15日 IMF・世銀総会

10月14日 NZ総選挙

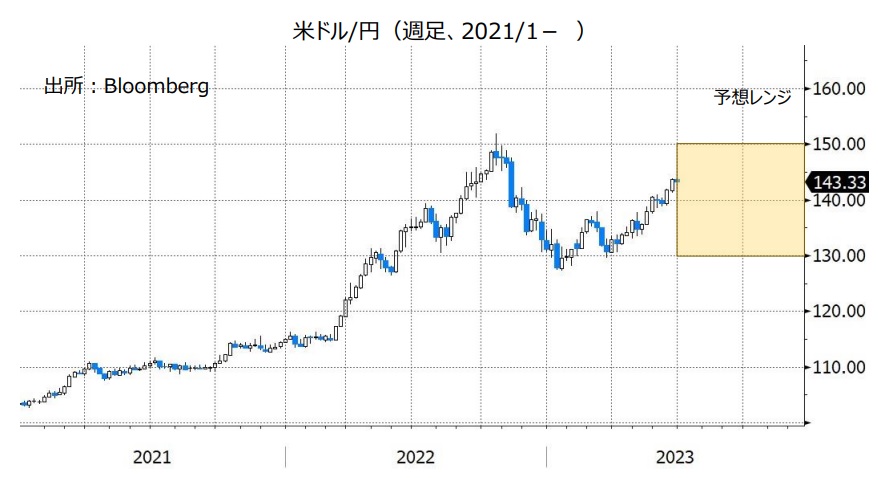

米ドル/円:130.000円~150.000円

6月23日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む米金融政策のメインシナリオ(確率50%超)は、「7月の利上げで打ち止め、24年1月に利下げ」です。一方、6月14日のFOMCで公表された「ドット・プロット(中央値)」は23年末までに2回の利上げを予想しました。また、24年末までに計1.00%の利下げが予想されたものの、パウエル議長は記者会見で「利下げは2年先」と述べるなど、利下げ転換には慎重な姿勢を示しました。市場の利下げ観測も一時に比べれば後ズレした感はあるものの、引き続きFOMCとの違いがどう埋められるか、要注目でしょう。

米ドル/円は22年10月に151.899円でピークをつけました。そして、同11月の米「CPIショック」を契機に145円台から140円割れまで下落しました。「CPIショック」前は、FRBの利上げが続くとの観測が大前提でした。したがって、米ドル/円が再び145円を越えるためには、FRBが7月のFOMC以降も利上げを続けるとの意向を示すか、市場でそのような観測が強まる必要があるかもしれません。

デットシーリング(債務上限)問題は、25年1月まで効力を停止することで解決を見ました。効力停止を含む財政改革法は上院、下院とも超党派で可決されました。ただし、大幅な歳出削減を望んだ共和党保守強硬派「フリーダムコーカス」や、社会福祉の充実を求める民主党進歩派(左派)は財政改革法に強く反発しました。10月1日の24年度開始に向けて予算交渉の過程で、両派が改めて要求を強めそうです。予算交渉が行き詰まってシャットダウン(政府機能の一部停止)に至って、市場にショックを与える可能性もありそうです(リスクオフ要因)。

他方、日銀が現行の金融緩和を修正するためには、2%の物価目標が持続的・安定的に達成されると日銀が確信を持つ必要があります。それには「まだ時間がかかる」とする植田総裁がいつ判断を修正するかも重要な要素となりそうです。とりわけ、YCC(イールドカーブ・コントロール=長短金利操作)において、長期金利(10年物国債利回り)の目標0%±許容変動幅0.50%が修正されるかに注目が集まりそうです。<西田>

注目点・イベントなど

・FOMCが7月以降も利上げを継続するか。

・米国の景気、とりわけ雇用情勢と、物価動向に大きな変化はみられるか。

・植田日銀は金融緩和を修正するか。長期金利目標の修正・撤廃はあるか。

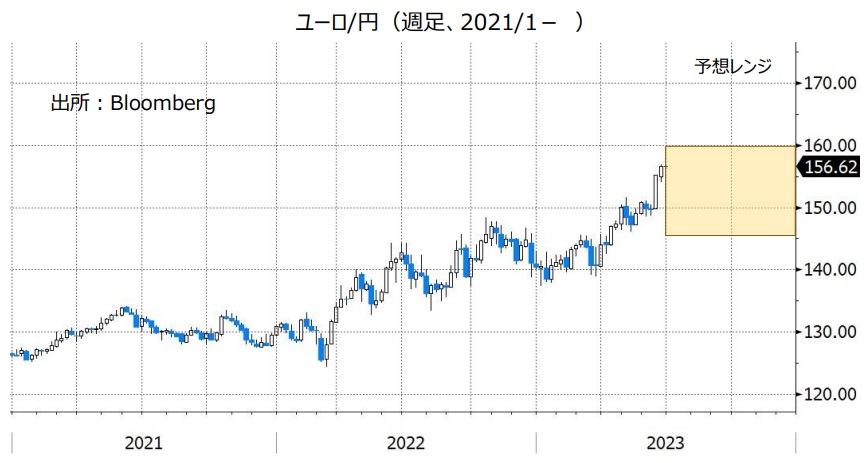

ユーロ/円:145.000円~160.000円

ユーロ/米ドル:1.05000米ドル~1.15000米ドル

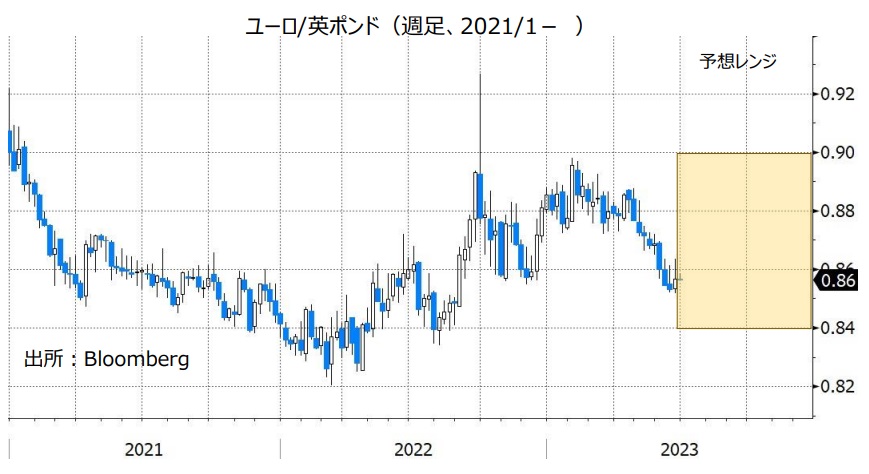

ユーロ/英ポンド:0.84000ポンド~0.90000ポンド

23年末までの主要中央銀行のタカ派度は、「BOE>ECB>FRB>BOJ」が基本でしょう。したがって、ユーロは米ドルや円に対して堅調、英ポンドに対して軟調に推移しそうです。

ECBは7月26-27日の理事会で0.25%の利上げを行うと予想されています。9月以降については、「打ち止め」と「追加利上げあり」に見方が分かれるところです。第一次大戦後にハイパーインフレを経験したドイツやその周辺の国を代表するECBメンバーはインフレへの警戒度が強く、追加利上げを主張するでしょう。一方で、南欧の国を代表するメンバーは景気への懸念を強め、早めの打ち止めを主張しそうです。

すでに弱いユーロ圏の景気に一段とブレーキがかかる場合、イタリアなどの財政にストレスが強くかかり、ドイツとの長期金利差が拡大することも考えられます。財政政策などでユーロ圏参加国の足並みが乱れるようであれば、ユーロ安の材料になるかもしれません。<西田>

注目点・イベントなど

・ユーロ圏のインフレ率は鈍化傾向をたどるか。

・ユーロ圏は本格的なリセッション(景気後退)を回避できるか。

・ECBのタカ派的姿勢に変化はあるか。

・ウクライナ戦争の行方。

英ポンド/円:165.000円~195.000円

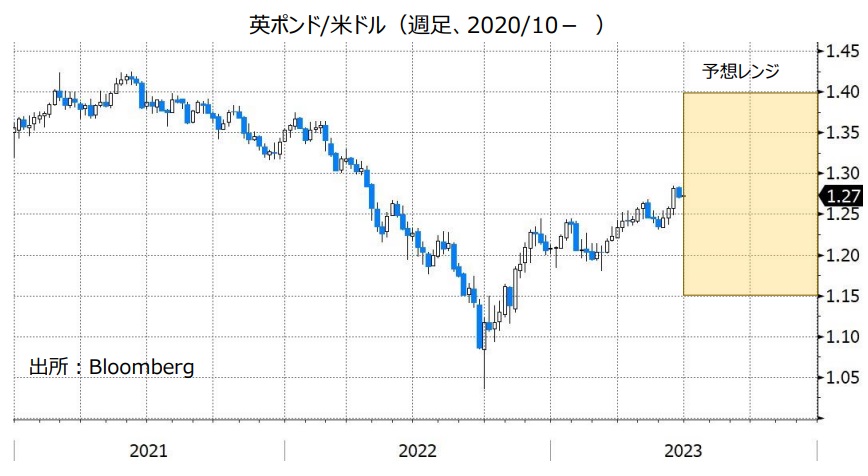

英ポンド/米ドル:1.15000米ドル~1.40000米ドル

主要中銀のなかでBOE(英中銀)が最もタカ派的です。BOEは賃金上昇と物価上昇のスパイラルが生じつつあることを強く懸念しているからです。6月23日時点のOIS(翌日物金利スワップ)に基づけば、23年末まで残り5回のMPC(金融政策委員会)で0.25%換算にして5回の利上げが50%超の確率で市場に織り込まれています。また、24年については、早々に追加利上げが織り込まれる一方で、少なくとも5月までは利下げ転換はないとの予想です。

もっとも、FRBやECBが利上げ打ち止めから利下げを検討し始める可能性があるなかで、BOEが利上げを継続すれば、利上げの効果に加えて、長期金利や英ポンドの上昇によって英景気に強力なブレーキがかかるかもしれません。そうした状況はBOEに少なくとも「いったん様子見」を促すかもしれません。<西田>

注目点・イベントなど

・英国は本格的リセッション(景気後退)を回避できるか。

・BOEの想定通りにインフレ率が大幅に鈍化するか。

・BOEは利上げを打ち止めて、利下げ方向へ舵を切るか。

豪ドル/円:90.000円~103.000円

豪ドル/米ドル:0.58000米ドル~0.75000米ドル

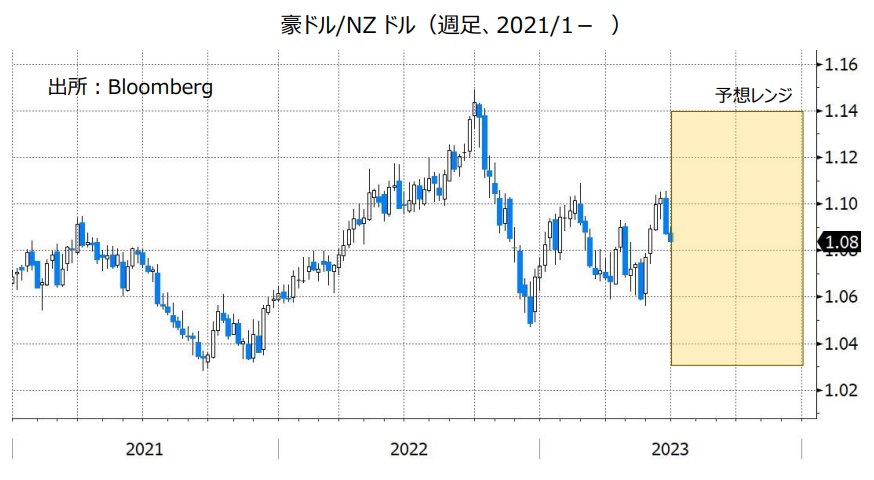

豪ドル/NZドル:1.03000NZドル~1.14000NZドル

RBA(豪中銀)は4月の政策会合で利上げを停止(政策金利を据え置き)したものの、その後5月と6月の2会合連続で利上げを行いました。

豪州の1-3月期CPI(消費者物価指数)は前年比7.0%と、RBAのインフレ目標である2~3%を依然として大きく上回っています。また、RBAは6月会合の声明で「ある程度のさらなる金融政策の引き締めが必要になるかもしれない」とし、追加利上げを示唆しました。

市場ではRBAは23年中にあと2回の利上げを行うとの見方が有力。RBAの利上げ観測は豪ドルにとってプラス材料です。日銀の金融緩和はまだ先と考えられることから、豪ドルは対円(豪ドル/円)で上昇しやすいと考えられます。一方、対米ドル(豪ドル/米ドル)については、米FRBも23年中にあと2回利上げすることを示唆しているため、RBAとFRBの金融政策面からみれば、方向感が出にくいかもしれません。

豪ドルは投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴もあります。主要国の株価が堅調に推移するなどしてリスクオフ(リスク回避)の動きが後退する場合、豪ドル/米ドルや豪ドル/円の上昇要因になる可能性があります。

***

【豪ドル/NZドル】

RBAは追加利上げの可能性を示す一方、RBNZ(NZ中銀)は利上げサイクルの終了を示唆しています。RBAとRBNZの金融政策スタンスの違いを考えれば、豪ドル/NZドルは底堅く推移しそうです。<八代>

注目点・イベントなど

・RBA(豪中銀)はどこまで利上げするのか。

・RBA総裁人事。ロウ総裁の任期は延長されるか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオフの後退は豪ドルの上昇要因。

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)。

・中国経済の動向。中国経済の減速は豪ドルにとってマイナス材料。

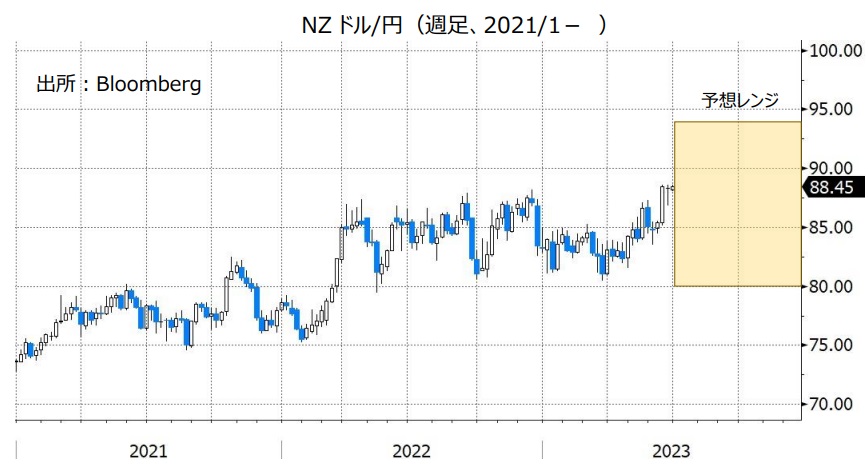

NZドル/円:80.000円~94.000円

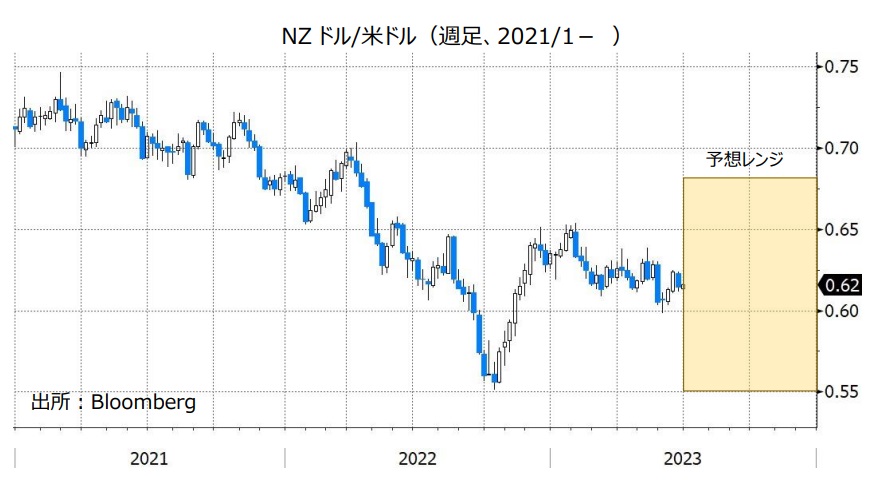

NZドル/米ドル:0.55000米ドル~0.68000米ドル

RBNZ(NZ中銀)は5月の政策会合で利上げを行うとともに、21年10月に開始した利上げサイクルの終了を示唆しました。声明では「政策金利は当面制約的な水準にとどまる必要がある」と表明し、また金融政策報告では「政策金利は5.50%(5月の利上げ後の水準)でピーク」との見通しが示されました。米FRBなど主要国の中銀の多くが利上げを続ける姿勢を示すなかで、RBNZが利上げ終了を示唆したことは、NZドルにとってマイナス材料です。

日銀は大規模な金融緩和を粘り強く継続するとの姿勢を示しているため、NZドル/円については底堅い展開になりそうです。米FRBが利上げを続ける場合、NZドル/米ドルには下落圧力が加わりやすいと考えられます。

NZドルは豪ドルと同様に、投資家のリスク意識の変化(リスクオン/リスクオフ)にも影響を受けやすいという特徴があります。リスクオフ(リスク回避)の動きが後退する場合、NZドル/米ドルやNZドル/円の下支え要因になりそうです。

NZの総選挙が10月14日に行われます。総選挙の結果次第では材料になるかもしれません。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)の金融政策スタンスは変化するか。

・米FRBと日銀の金融政策。

・10月のNZ総選挙。

・投資家のリスク意識の変化。リスクオフの後退はNZドルの上昇要因。

・中国経済の動向。中国経済の減速はNZドルにとってマイナス材料。

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)。

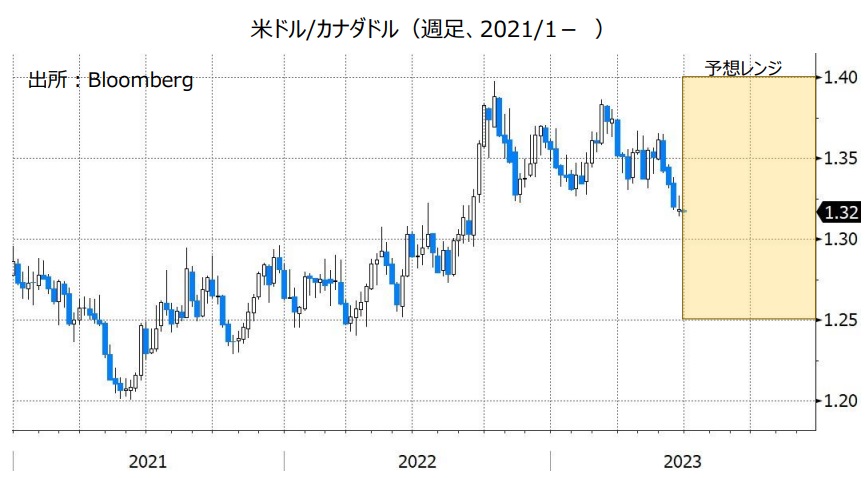

カナダドル/円:98.000円~113.000円

米ドル/カナダドル:1.25000カナダドル~1.40000カナダドル

BOC(カナダ中銀)は6月の政策会合で0.25%利上げすることを決定。政策金利を4.50%から4.75%へと引き上げました。BOCの利上げは1月以来、2会合ぶりです。

BOCは6月会合の声明で、4月会合時にあった「必要であれば、政策金利をさらに引き上げる用意がある」を削除。「インフレの動向と見通しを引き続き評価する」とし、「特に過剰な需要やインフレ期待、賃金の伸び、企業の価格設定行動が、インフレ目標の達成と一致しているかどうかを評価していく」にとどめ、今後の金融政策については言及しませんでした。

一方で、カナダの雇用情勢が堅調なことからBOCはさらに利上げすると市場は予想しており、23年中にあと2回の利上げが行われるとの見方が有力です。利上げ観測が一段と強まれば、カナダドルが堅調に推移しそう。カナダドル高はとりわけ対円で進みやすいと考えられます。米ドル/カナダドルについては、米FRBの金融政策も重要です。FRBが利上げを続ける場合、金融政策面からみれば、米ドル/カナダドルは方向感が出にくいかもしれません。

カナダドル/円と米ドル/カナダドルのいずれも、原油価格の動向にも目を向ける必要があります。原油価格(米WTI原油先物が代表的な指標)が堅調にすれば、カナダドル/円の支援材料となり、一方で米ドル/カナダドルの上値を抑える要因になりそうです。<八代>

注目点・イベントなど

・BOC(カナダ中銀)はどこまで利上げするか。

・米FRBと日銀の金融政策。

・資源(特に原油)価格の動向(資源価格の上昇はカナダドル高要因)。

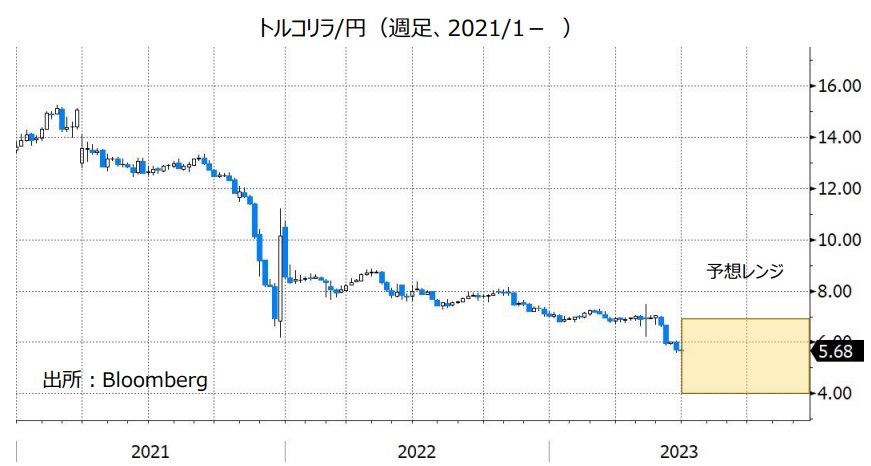

トルコリラ/円:4.000円~7.000円

TCMB(トルコ中銀)は6月22日に政策会合を開き、6.50%利上げすることを決定。政策金利を8.50%から15.00%へと引き上げました。6月9日に就任したエルカン総裁は、これまでの利下げ路線を転換して、21年3月以来2年3カ月ぶりに利上げを行いました。

TCMBが利上げしたにもかかわらずトルコリラは売られ、23日には対米ドルや対円で史上最安値をつけました。市場はさらに大幅な利上げを予想していたためと考えられます。

TCMBの金融政策に引き続き注目です。TCMBは6月会合の声明で、「インフレ見通しが大幅に改善するまで、金融引き締めはタイミング良く、かつゆっくりとしたペースで必要な限り強化される」と表明しました。声明通りなら、今後さらに利上げが行われると考えられます。インフレの抑制に向けて適切な利上げが行われれば、TCMBの金融政策への信頼が回復して、トルコリラは下げ止まる可能性があります。

TCMBが利上げを続ける場合、エルドアン大統領の動向には注意が必要かもしれません。エルドアン大統領は「金利が下がれば、インフレ率は下がる」を持論とし、自らの意向に従わない総裁を解任してきた経緯があるからです。例えば、インフレの抑制に向けて積極的に利上げを推進したアーバル総裁(20年10月~21年3月)は、就任してからわずか5カ月足らずで解任されました。今回(23年6月)の利上げについては、エルドアン大統領は認めたようですが、いずれ利上げを我慢できなくなるとの懸念はあります。<八代>

注目点・イベントなど

・TCMB(トルコ中銀)は市場の信頼を回復できるか。

・エルドアン大統領は利上げを我慢できるか。

・トルコの外貨準備は枯渇しないか。

・トルコと米国やEUとの関係は改善するか。

・シリア情勢など地政学リスクには要注意。

南アフリカランド/円:6.500円~8.300円

SARB(南アフリカ中銀)は5月まで10会合連続で利上げを行いました。南アフリカの5月CPI(消費者物価指数)は前年比6.3%と、上昇率は4月の6.8%から鈍化し、SARBのインフレ目標(3~6%)の上限に接近しました。インフレ圧力の緩和が確認されたことで、SARBは21年10月に開始した利上げサイクルを終了する可能性があります。SARBが実際に利上げを終了すれば、南アフリカランド/円は上値が重くなるかもしれません。

南アフリカの電力不足も南アフリカランドの上値を抑えそうです。発電設備の老朽化などによって南アフリカでは計画停電が頻発しています。停電は経済活動を阻害するため、計画停電が続く場合には南アフリカランド/円の下押し要因になりそうです。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)は利上げを終了するかどうか。

・計画停電が続けば南アフリカランドが下押ししそう。

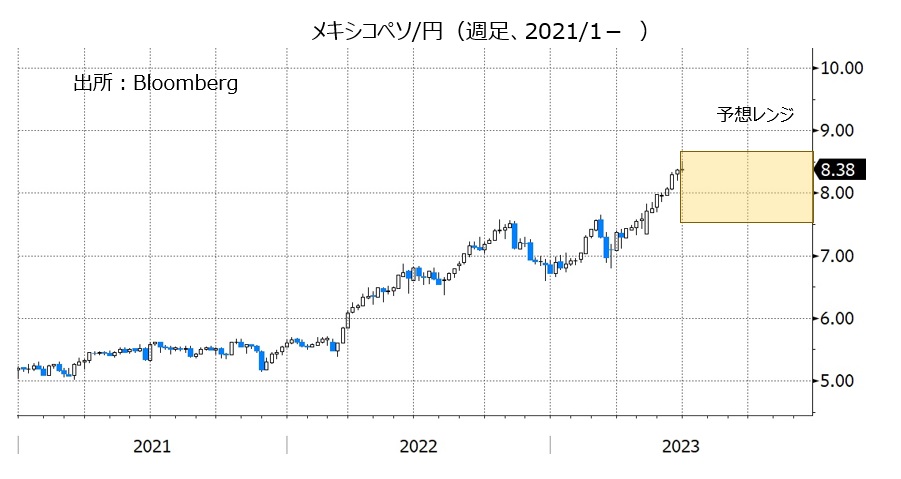

メキシコペソ/円:7.500円~8.800円

メキシコペソは、対円で8年7カ月ぶり、対米ドルで7年6カ月ぶりの高値圏にあります。メキシコペソ高の主な要因として、BOM(メキシコ中銀)の政策金利は11.25%と、日銀や米FRBに比べてかなり高いことや、米国など外国に住むメキシコ出身の労働者によるメキシコへの送金が挙げられます(外貨売り/メキシコペソ買い需要)。外国からメキシコへの送金額は4月まで36カ月連続で前年比増加となっており、4月の送金額は前年比6%の50.03億米ドルと、4月としては初めて50億米ドルを超えました。

BOMは「政策金利を現在の水準に長期間維持する必要がある」と表明。利上げの終了を示唆したものの、利下げも想定していないことを示しました。メキシコの5月CPI(消費者物価指数)は、総合指数が前年比5.84%、コア指数が同7.39%と、BOMのインフレ目標(3%。2~4%が許容レンジ)を依然として大きく上回っており、BOMが利下げに転じるのはかなり先になりそうです。主要中銀と比較してのBOMの政策金利の優位性は今後も保たれると考えられ、そのことはメキシコペソ/円の下支え要因になりそうです。

原油価格(米WTI原油先物)が大きく変動する場合、原油価格の動向も材料になる可能性があります。原油価格の上昇はメキシコペソ高要因です。<八代>

注目点・イベントなど

・主要中銀と比べて高いBOM(メキシコ中銀)の政策金利。

・資源(特に原油)価格の動向(資源価格の上昇はメキシコペソ高要因)。

・メキシコ最大の輸出先である米国経済の動向。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。