日銀利上げ、円安は為替介入でしか止まらない?

2025/12/20 06:00

【ポイント】

・政策金利は95年以来、長期金利は99年以来の水準に上昇

・植田総裁会見は「タカ派的」との判断も可能

・市場は「円安ありき」か。円安止めるには介入が必要?

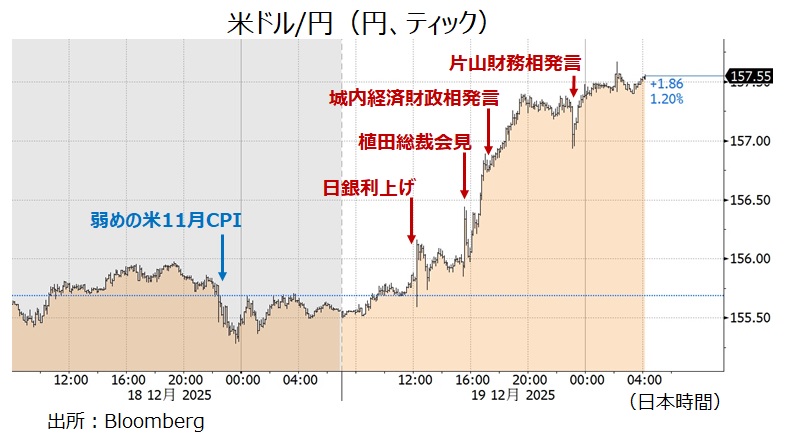

19日、日銀は0.25%利上げし、政策金利(無担保翌日物コールレート)を0.75%としました。これは約30年ぶりの水準。植田総裁の記者会見は「ハト派的」とはいえず、むしろ「タカ派的」とみることも可能でしたが、円安が進行しました。片山財務相が円安をけん制した後にさらに円安の動きがありました。市場は「円安ありき」で動いているとの印象で、円安は目先的には為替介入でしか止まらないのかもしれません。

19日午後3時30分に始まった総裁会見でのポイントは以下。

・26年もしっかりとした賃上げが実施される公算が高いと判断

・(利上げ後も)実質金利は大幅なマイナスが続き、緩和的な金融環境は維持

・(推計に幅がある)中立金利の下限にはまだ距離がある

・最近の円安が基調物価に影響する可能性を複数の委員が指摘

植田総裁が追加利上げに前向きな姿勢をみせたとして「タカ派的」と判断することも可能でしょう。しかし、為替市場は「金融政策は引き続き緩和的、だから円安」と解釈したのかもしれません。追加利上げのタイミングに関して植田総裁がヒントを示さなかったから円安が進んだとの指摘もありますが、後講釈の感が否めません。

植田会見中の午後4時ごろから欧州での取引が始動し、円安が進行。また、午後5時過ぎに城内経済財政相が「景気の先行きに十分注視する必要がある」、「日銀は政策変更の趣旨を丁寧に説明してほしい」と述べたことが、追加利上げへのけん制と受け止められたのかもしれません。

午後11時すぎには片山財務相が、G7財務相・中央銀行総裁会議をオンラインで開催した後の会見で、「この数時間で急激な動きがある」、「行き過ぎた動きには適切に対応したい」と述べました。これを受けて米ドル/円は一時157円を下回りましたが、すぐに反発して片山財務相のけん制発言前より高い水準で推移しました(日本時間20日午前6時現在)。

19日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオは「26年10月までの追加利上げは1回で、早ければ6月ごろ」というもの。日銀利上げ前の18日から大きな変化はありませんが、利上げ観測はやや高まりました。26年10月までの2回目の追加利上げの確率が4割程度まで上昇。18日時点は1割未満でした。

円安が進む一方で、長期金利(10年物国債利回り)は日銀利上げ後に2.00%を超え、午後5時に2.024%で引けました。長期金利が2%を超えたのは99年以来。2000年代では初となりました。なお、日米長期金利差は縮小が続いており(多くの場合は円高要因)、19日時点で22年3月(=FRBが利上げを開始したタイミング)以来の低水準でした。

19日午後6時ごろに配信したM2TV(YouTube)グローバルView「日銀利上げ↑ ECB据え置き→ BOE利下げ↓」もご覧ください(植田総裁会見前の収録ですが・・)。

「大予想 2026年の為替・株」をリリースしました。こちらも是非ご覧ください。

・政策金利は95年以来、長期金利は99年以来の水準に上昇

・植田総裁会見は「タカ派的」との判断も可能

・市場は「円安ありき」か。円安止めるには介入が必要?

19日、日銀は0.25%利上げし、政策金利(無担保翌日物コールレート)を0.75%としました。これは約30年ぶりの水準。植田総裁の記者会見は「ハト派的」とはいえず、むしろ「タカ派的」とみることも可能でしたが、円安が進行しました。片山財務相が円安をけん制した後にさらに円安の動きがありました。市場は「円安ありき」で動いているとの印象で、円安は目先的には為替介入でしか止まらないのかもしれません。

19日午後3時30分に始まった総裁会見でのポイントは以下。

・26年もしっかりとした賃上げが実施される公算が高いと判断

・(利上げ後も)実質金利は大幅なマイナスが続き、緩和的な金融環境は維持

・(推計に幅がある)中立金利の下限にはまだ距離がある

・最近の円安が基調物価に影響する可能性を複数の委員が指摘

植田総裁が追加利上げに前向きな姿勢をみせたとして「タカ派的」と判断することも可能でしょう。しかし、為替市場は「金融政策は引き続き緩和的、だから円安」と解釈したのかもしれません。追加利上げのタイミングに関して植田総裁がヒントを示さなかったから円安が進んだとの指摘もありますが、後講釈の感が否めません。

植田会見中の午後4時ごろから欧州での取引が始動し、円安が進行。また、午後5時過ぎに城内経済財政相が「景気の先行きに十分注視する必要がある」、「日銀は政策変更の趣旨を丁寧に説明してほしい」と述べたことが、追加利上げへのけん制と受け止められたのかもしれません。

午後11時すぎには片山財務相が、G7財務相・中央銀行総裁会議をオンラインで開催した後の会見で、「この数時間で急激な動きがある」、「行き過ぎた動きには適切に対応したい」と述べました。これを受けて米ドル/円は一時157円を下回りましたが、すぐに反発して片山財務相のけん制発言前より高い水準で推移しました(日本時間20日午前6時現在)。

19日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオは「26年10月までの追加利上げは1回で、早ければ6月ごろ」というもの。日銀利上げ前の18日から大きな変化はありませんが、利上げ観測はやや高まりました。26年10月までの2回目の追加利上げの確率が4割程度まで上昇。18日時点は1割未満でした。

円安が進む一方で、長期金利(10年物国債利回り)は日銀利上げ後に2.00%を超え、午後5時に2.024%で引けました。長期金利が2%を超えたのは99年以来。2000年代では初となりました。なお、日米長期金利差は縮小が続いており(多くの場合は円高要因)、19日時点で22年3月(=FRBが利上げを開始したタイミング)以来の低水準でした。

19日午後6時ごろに配信したM2TV(YouTube)グローバルView「日銀利上げ↑ ECB据え置き→ BOE利下げ↓」もご覧ください(植田総裁会見前の収録ですが・・)。

「大予想 2026年の為替・株」をリリースしました。こちらも是非ご覧ください。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。