23年6月までの為替相場展望(アップデート2)

2023/02/27 13:30

| 本レポートは、22年12月26日配信の「マネースクエア四季報」で提示した23年6月までの為替相場見通しを先月に続いてアップデートしたものです。 |

過去1カ月間(1/31-2/24)、米ドルがメキシコペソ(※1)以外の主要通貨に対して上昇しました。2月に入って米経済指標の好転が目立ち、長期金利(10年物国債利回り)が昨年11月の「CPIショック(※2)」以来となる4%に接近したことが背景です。

(※1)BOM(メキシコ中銀)は2月9日に0.50%の利上げを実施するなど、アグレッシブな利上げを続けています。

(※2)11月10日に発表された米国の10月CPIが市場予想を下回ったことで、長期金利が急低下。米ドルに大きな下落圧力が加わりました。

足もとの米経済指標の堅調は、12月-1月初めの厳しい寒波の反動も大きいと考えられます。米景気の堅調は持続するのか、そしてインフレ抑制のためにFRBがいつまで、どこまで利上げを続けるのかが重要なポイントとなりそうです。

FRB以外の主要な中央銀行についても、若干の温度差はあるものの、早晩利上げの打ち止めや状況によっては利下げ転換の動きがみられる可能性があります。各中央銀行から発せられるシグナルや関係者発言には要注意でしょう。

他方、日銀については4月27-28日の金融政策決定会合から「植田総裁」が指揮する見込みです(政府の指名に対して国会同意が必要)。植田氏は2月24日の所信聴取・質疑で、2%の物価目標が持続的・安定的に達成されていないなかで、金融緩和を継続するとの意向を表明しました。ただし、比較的早い段階で、YCC(イールドカーブ・コントロール)の修正・撤廃を含む金融政策の正常化を開始する可能性があります。「植田総裁」の発言や日銀から発せられるサインからも目が離せません。

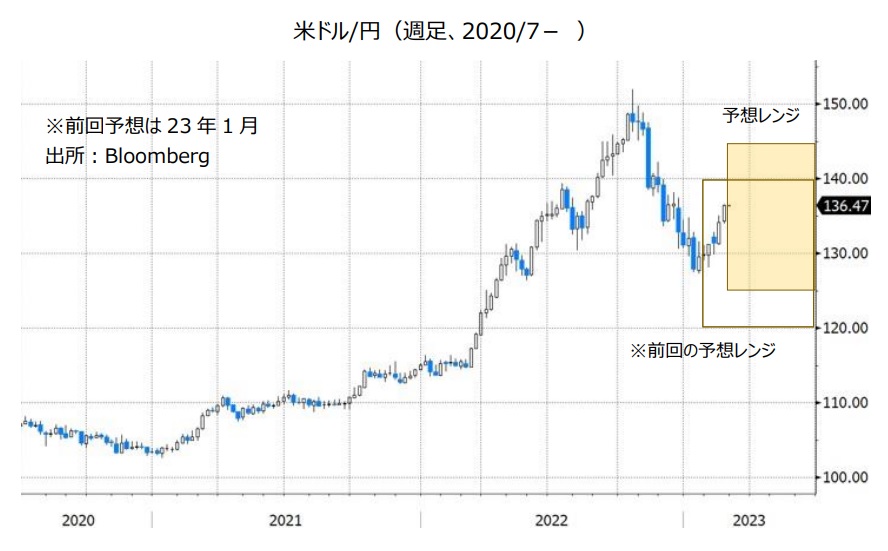

米ドル/円:125.000円~145.000円

OIS(翌日物金利スワップ)などによれば、1月末時点で市場が織り込む米金融政策は今年3月に4.875%(4.75%-5.00%の中央値)で利上げ打ち止めがメインシナリオでした。2月24日時点では、6月に5.375%で打ち止めがメインシナリオであり、7月に5.625%との確率も4割近く織り込まれています。

今年6月までに利上げ打ち止め観測が高まらなければ、米ドルには上昇圧力が加わりそうです。ただし、よほどのことがない限り米長期金利が昨年10月のピーク(4.34%)を超えるのは難しいとみられ、米ドル/円は140円台に乗せるとしても、その後は頭の重い展開となるかもしれません。

米ドル/円が大きく下げるとすれば、①米景気が急に失速するケース、②日銀が金融政策の正常化へ舵を切るケース、③米デットシーリング(債務上限)に関連してリスクオフが強まるケースなどでしょう。

上記②については、日本の長期金利に要注目でしょう。YCCが修正・撤廃されるとの思惑から大量の国債売りが出る場面では、日銀が買い向かって金利上昇を抑え込んできました。ただし、発行済み国債の5割超、指標銘柄のほぼ100%を保有している現状で、日銀は何の制限もなく国債購入を続けるのか、疑問のあるところでしょう。

上記③について、米国政府がデフォルト(債務不履行)する可能性は限りなくゼロに近いと思われます。ただし、11年8月のように事実上の期限(※3)ギリギリまでデットシーリングの引き上げが遅れるようであれば、市場でリスクオフが強まり、米ドルが、そしてそれ以上に円が買われる状況もありえるでしょう。<西田>

(※3)米連邦政府の債務は今年1月19日に法定上限に達しました。そのため、現在は公的年金への特別国債の発行を停止するなどの「奥の手」が使われています。そして、早ければ6月中旬にも万策が尽きると言われています。事実上の期限は税収の多寡などにも影響を受けて前後します。

注目点・イベントなど

・米国の景気堅調やインフレ鈍化の基調に変化はあるか。

・市場の米金融政策見通しがどう変化するか。長期金利の動向。

・米デットシーリングが適切なタイミングで引き上げられるか。

・「植田日銀総裁」の手腕。日銀は金融政策正常化の地ならしを始めるか。

ユーロ/円:135.000円~150.000円

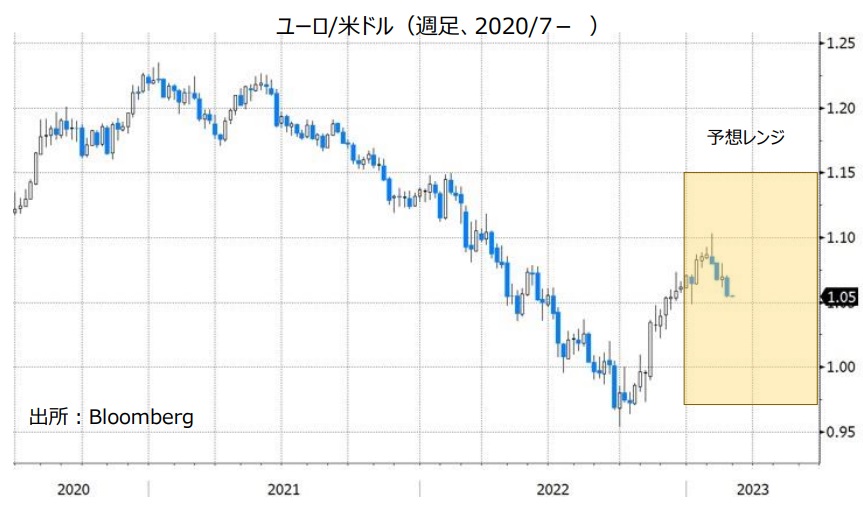

ユーロ/米ドル:0.97000米ドル~1.15000米ドル

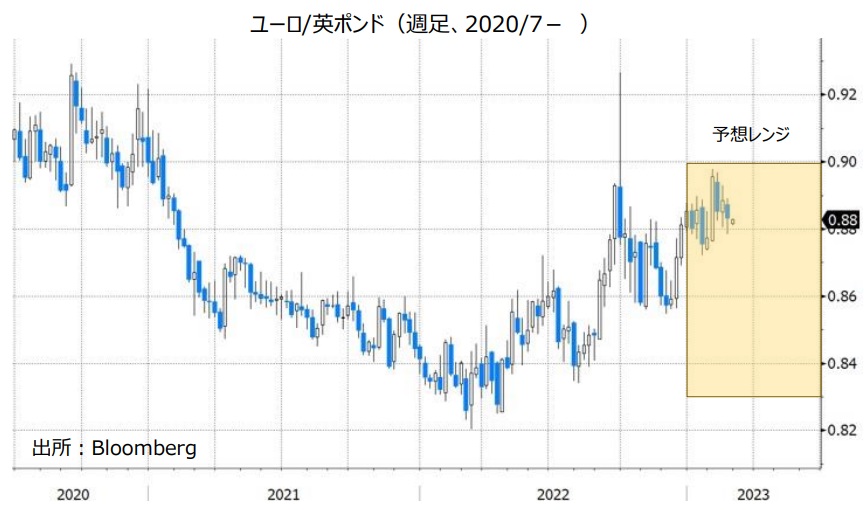

ユーロ/英ポンド:0.83000ポンド~0.90000ポンド

ユーロ圏のインフレ率には、米国ほど明確にピークアウト感は出ていません。とりわけ、CPIコア(エネルギー、食品、アルコール飲料、タバコを除く)は今年1月時点でも加速を続けています。そのため、ECBは3月の理事会でも0.50%の利上げを実施する可能性が高そうです。ECBが利上げを続けられる理由の一つが、景気が懸念されたほど悪化していないことです。冬の厳しい寒さが回避されたことでエネルギー価格は下落基調となっており、景気への悪影響は薄れているようです。

もっとも、昨年10月から今年1月のユーロ/米ドルの堅調は、ユーロ圏の材料を反映したというよりも、米ドルの弱さの裏返しの面が強かったようです。2月に入ってユーロ/米ドルが反落しているのはそのためでしょう。ECBがアグレッシブな利上げを続けるとしても、米FRBの打ち止めや利下げ転換が現実味を帯びなければ、ユーロ/米ドルの上昇余地は大きくないかもしれません。<西田>

注目点・イベントなど

・ウクライナ戦争の行方、NATO(北大西洋条約機構)の足並みに乱れは生じないか。

・エネルギー価格は落ち着いた状況が続くか。

・ECBのインフレ抑制姿勢に変化は生じるか。ユーロ圏のインフレ動向。

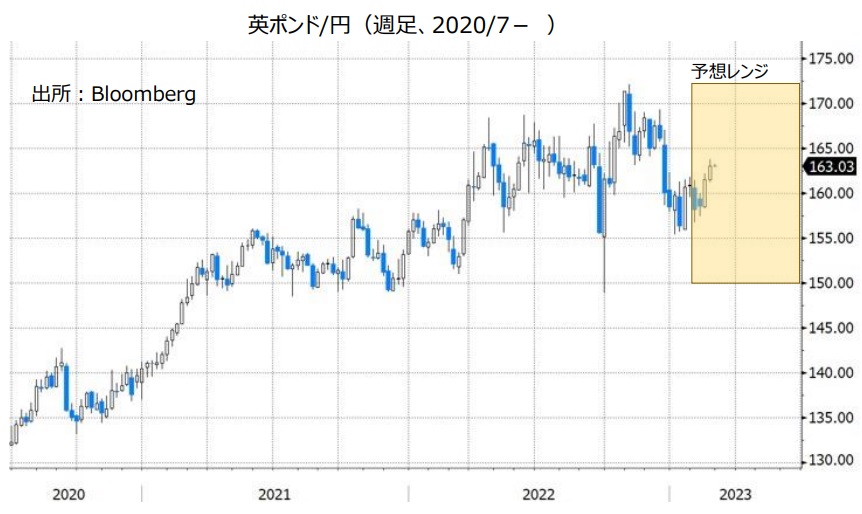

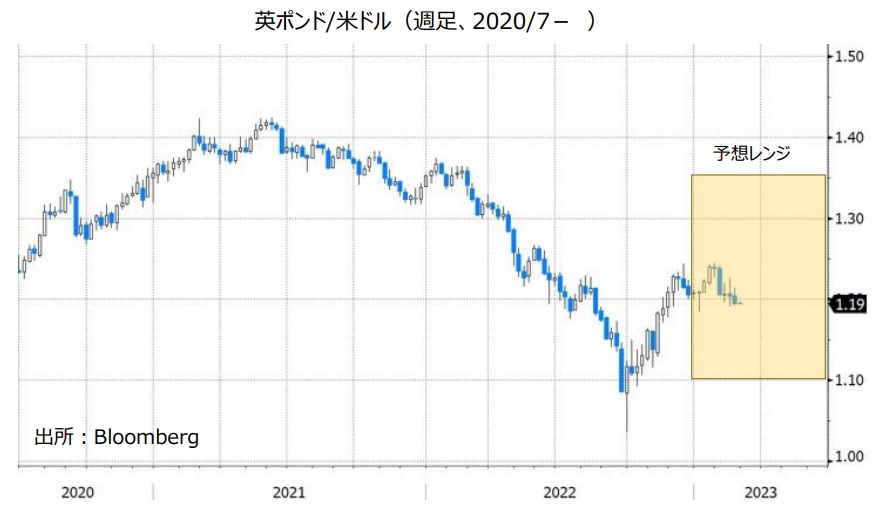

英ポンド/円:150.000円~172.000円

英ポンド/米ドル:1.10000米ドル~1.35000米ドル

BOE(英中銀)は2月2日のMPC(金融政策委員会)で0.50%の利上げを決定。ベイリー総裁は、インフレが急低下する可能性は高いとしつつも、上振れリスクがかつてないほど高いとも指摘しました。英国では医療従事者や鉄道などでストライキが頻発しており、賃金上昇圧力の高まりが物価を一段と押し上げるとの懸念があります。

もっとも、英国の景気は弱く、BOEも23年~24年1-3月期に浅いながらも比較的長いリセッション(景気後退)を予想しています。2月のMPCでも、9人の委員のうち2人がこれまでの利上げの効果を見極めるべきだとして据え置きを主張しました。

英国は、ブレグジット(英国のEU離脱)によっても景気に下向き、物価に上向きの力が加わっている可能性があります。移民やビザに関する規制が強化されて、欧州大陸からの労働力の移動はブレグジット以前に比べて難しくなっています。そして、そのことが労働需給のひっ迫につながっています。さらに、国境での検閲や関税などにより、輸入などのコストも高まっています。そうしたなかで英ポンドが米ドルを長期間にわたってアウトパフォームするのは難しいかもしれません。<西田>

注目点・イベントなど

・英国の景気・物価動向。リセッションは深刻化・長期化するか。

・頻発するストライキと賃金動向。金融政策への影響。

・コロナ禍で隠れていたブレグジットの悪影響が顕著になるか。

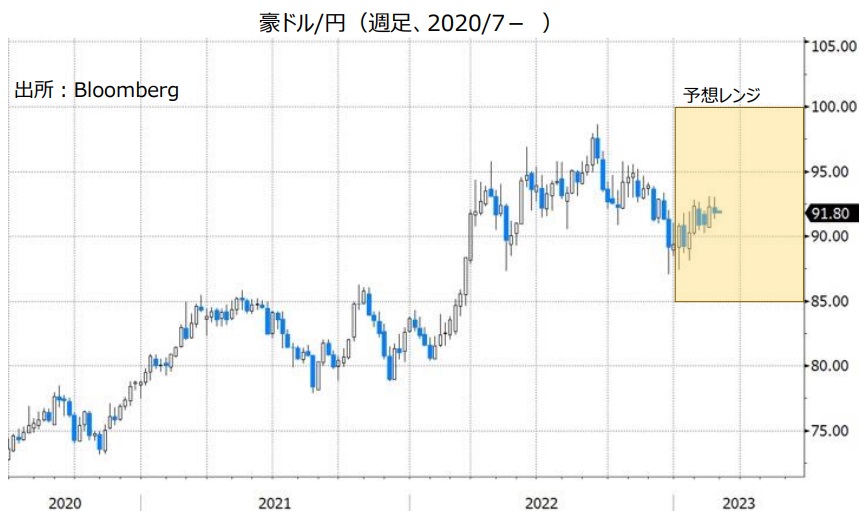

豪ドル/円:85.000円~100.000円

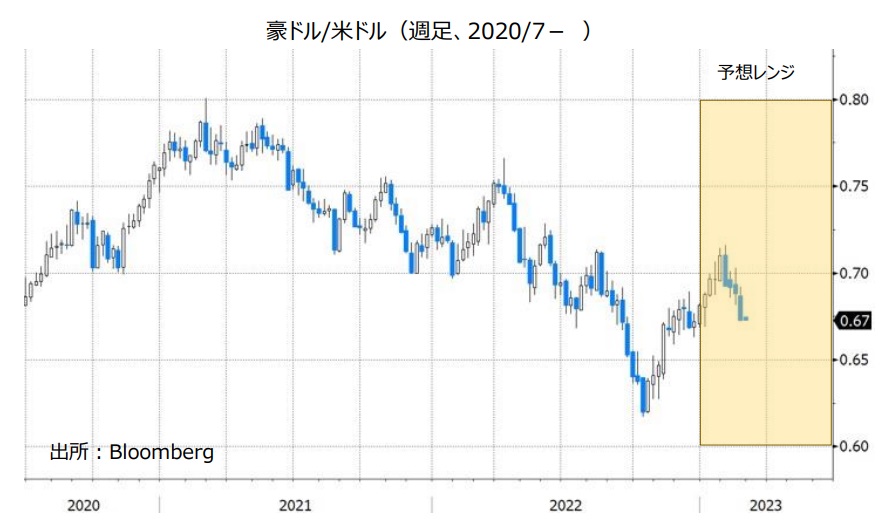

豪ドル/米ドル:0.60000米ドル~0.80000米ドル

豪ドル/NZドル:1.05000NZドル~1.13000NZドル

RBA(豪中銀)は2月7日の政策会合で0.25%の利上げを行うことを決定。政策金利を3.10%から3.35%へと引き上げました。

RBAの金融政策スタンスがハト派からタカ派的へとシフトしました。声明では、これまでの「(政策金利について)あらかじめ決まった道筋はない」との文言が削除され、「インフレ率を目標値へと戻し、高インフレの局面を一時的なものにすることを確実にするため、今後数カ月間で政策金利のさらなる上昇が必要になると予想している」と表明し、追加利上げを示唆。2月の会合では、「0.25%の利上げ」と「0.50%の利上げ」が検討され、政策金利の据え置きは検討されませんでした(22年12月の会合では、「据え置き」も検討)。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、RBAの政策金利は23年中に4.35%へと上昇するとの見方が有力です。RBAの利上げ観測は、豪ドルにとってプラス材料と考えられます。

一方で、米FRBは利上げを当面続けるとみられることから、豪ドル/米ドルは上値が重くなる可能性があります。豪ドル/円については、日銀の金融政策も重要です。日銀がイールドカーブ・コントロール(長短金利操作)の修正や撤廃へと動けば、豪ドル/円には下値を試す展開になるかもしれません。

豪ドルはまた、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴もあります。豪ドル/円と豪ドル/米ドルのいずれも、米国など主要国の株価動向には注意が必要です。主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)の動きが強まれば、豪ドルの下落要因になる可能性があります。

***

【豪ドル/NZドル】

RBAとRBNZ(NZ中銀)のいずれも利上げを当面続けそうです。両中銀の金融政策面からみれば、豪ドル/NZドルは明確な方向感が出にくいと考えられ、1.10NZドルを中心としたレンジ相場になるかもしれません。RBAの政策スタンスがタカ派的へとシフトしたことを踏まえ、豪ドル/NZドルの予想レンジの下限を1月時点の1.02NZドルから1.05NZドルへと上方修正しました。<八代>

注目点・イベントなど

・RBA(豪中銀)はいつ利上げを停止するか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化(リスクオン/リスクオフ)。リスクオフは豪ドルの下落要因。

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)。

・中国経済の動向。中国経済の減速は豪ドルにとってマイナス材料。

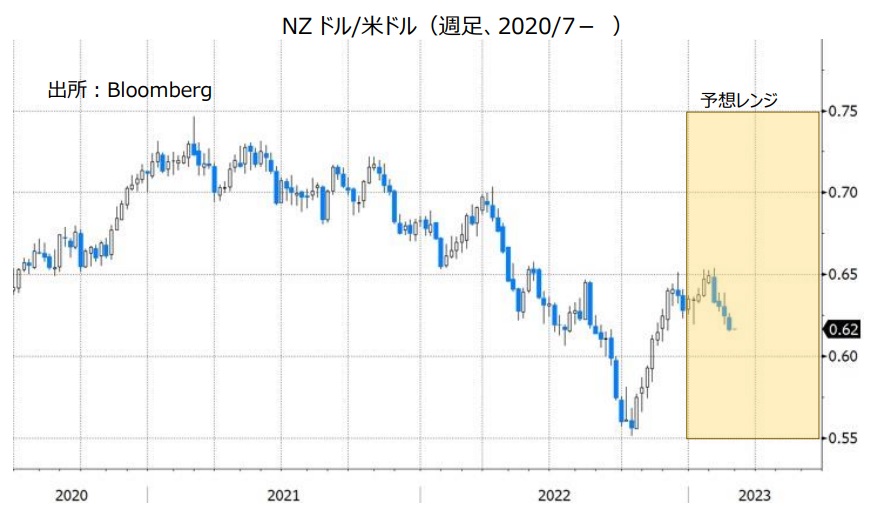

NZドル/円:80.000円~95.000円

NZドル/米ドル:0.55000米ドル~0.75000米ドル

RBNZ(NZ中銀)は2月22日の政策会合で0.50%の利上げを行うことを決定。政策金利を4.25%から4.75%へと引き上げました。

RBNZは引き続きタカ派的な姿勢を示しました。声明では、「インフレ率(CPI上昇率)を目標レンジに戻すため、支出が十分に抑制されていると確信できるまで、金融環境をさらに引き締める必要がある」と表明し、追加利上げを示唆。2月の会合では、「0.50%の利上げ」と「0.75%の利上げ」の2つの選択肢が検討されました。

RBNZはまた、四半期に一度の金融政策報告を公表し、政策金利は23年10-12月期に5.50%でピークに達するとの見通しを示しました。ピークに達する時期は前回から1四半期後ズレさせたものの、ピークの水準は前回の5.50%との見通しを維持。利上げを続ける意向を示しました。

NZの北島で2月に大型のサイクロンが直撃して大規模な洪水被害が発生したことから、市場ではRBNZはタカ派的な姿勢を弱めるとの観測がありました。実際は、RBNZのタカ派的な姿勢に変化がなく、政策金利のピーク水準の見通しも据え置きました。このことは、NZドルにとってプラス材料と考えられます。

米FRBと日銀の金融政策も重要です。FRBが利上げを続ければNZドル/米ドルは上値が重くなり、日銀がイールドカーブ・コントロール(長短金利操作)の修正や撤廃をすればNZドル/円には下押し圧力が加わる可能性があります。

NZドルは豪ドルと同様に、投資家のリスク意識の変化(リスクオン/リスクオフ)にも影響を受けやすいという特徴があります。主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)の動きが強まる場合、NZドルの下落要因になることも考えられます。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)はいつ利上げを停止するか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化(リスクオン/リスクオフ)。リスクオフはNZドルの下落要因。

・中国経済の動向。中国経済の減速はNZドルにとってマイナス材料。

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)。

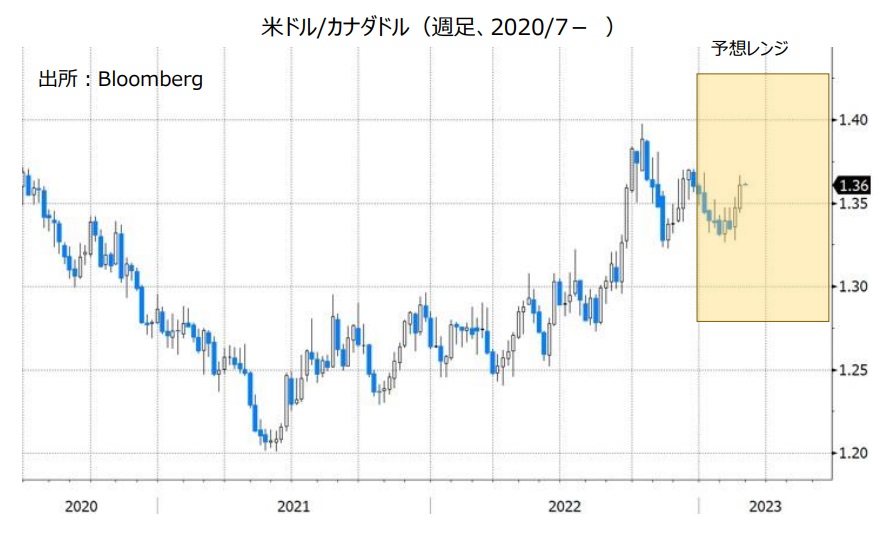

カナダドル/円:90.000円~110.000円

米ドル/カナダドル:1.28000カナダドル~1.43000カナダドル

BOC(カナダ中銀)は1月25日の政策会合で利上げすることを決定、利上げ幅を22年12月の0.50%から縮小しました。

BOCは声明で、「累積的な利上げの効果の評価が行われる間、政策金利は現在の水準に維持されると予想される」と表明し、22年3月に開始した利上げを停止する可能性を示しました。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場では「政策金利は年内据え置かれる」との見方と「年内にあと1回、0.25%の利上げが行われる」との見方で割れています(2/24時点)。

今後、カナダのCPI(消費者物価指数)上昇率が鈍化する、あるいは雇用情勢が悪化すれば、政策金利は年内据え置きとの観測が市場で強まる可能性があります。その場合、カナダドルの上値を抑える要因になりそう。米FRBは利上げを続けるとみられることから、米ドル/カナダドルには上昇圧力が加わりやすくなるかもしれません。

カナダドル/円については、日銀の金融政策にも注目です。日銀がイールドカーブ・コントロール(長短金利操作)の修正や撤廃へと動く場合、カナダドル/円は下値を試す可能性があります。

カナダドル/円と米ドル/カナダドルのいずれも、原油価格の動向には注意が必要かもしれません。主要中銀のこれまでの利上げの影響により、世界経済は今後減速する可能性があります。世界的な景気減速への懸念が強まれば、原油価格(米WTI原油先物が代表的な指標)には下押し圧力が加わりやすいと考えられます。原油価格の下落はカナダドル安材料です。<八代>

注目点・イベントなど

・BOC(カナダ中銀)は実際に利上げを停止するかどうか。

・日銀の金融政策。

・米FRBはいつ利上げを停止するか。

・資源(特に原油)価格の動向(資源価格の下落はカナダドル安材料)。

トルコリラ/円:5.500円~9.000円

TCMB(トルコ中銀)は2月23日の政策会合で、0.50%の利下げを行うことを決定。政策金利を9.00%から8.50%へと引き下げました。利下げは22年11月以来、3カ月ぶりです。

TCMBは声明で、利下げの理由を「地震を受け、工業生産の成長モメンタムと雇用の前向きな傾向を支える金融環境を維持することが一段と重要になったため」と説明しました。

TCMBは一方で、「利下げ後の金融政策スタンスは、地震後の必要な回復を支えるのに適切だ」とし、政策金利を当面据え置く可能性を示しました。ただ、トルコでは5月14日に大統領選と議会選が実施される予定です。エルドアン大統領は選挙に向けてTCMBに対してさらなる利下げを求めるかもしれません。CPI(消費者物価指数)上昇率が高い状況でTCMBがさらに利下げを行えば、トルコリラ安圧力が強まる可能性があります。

トルコの大統領選については、エルドアン大統領が再選すればTCMBの金融政策に大統領が介入する状況は変わらないとみられます(TCMBの利上げが困難な状況は続く)。一方、大統領選で野党候補が勝利すれば利上げがしやすくなると考えられます。<八代>

注目点・イベントなど

・TCMB(トルコ中銀)はさらなる利下げを行うかどうか。

・トルコ大統領選でエルドアン大統領が再選するか否か。

・トルコの外貨準備は枯渇しないか。

・トルコと米国やEUとの関係は改善するか。

・シリア情勢など地政学リスクには要注意。

南アフリカランド/円:7.000円~9.000円

南アフリカランドは2月24日、対円で22年1月以来、対米ドルで22年11月以来の安値をつけました。南アフリカは、発電設備の老朽化などによって慢性的な電力不足に陥っており、23年に入ってからは計画停電が連日行われています。南アフリカの景気をめぐる懸念が市場で強まっており、それが南アフリカランドへの下落圧力となっています。SARB(南アフリカ中銀)は1月まで8会合連続で利上げを行ったものの、市場は停電の方を強く意識しているようです。計画停電がさらに長期化する場合、南アフリカランド/円は一段と下押しする可能性があります。<八代>

注目点・イベントなど

・計画停電が長期化する場合、南アフリカの景気をめぐる懸念が強まりそう。

・SARB(南アフリカ中銀)は利上げを停止するか否か。

メキシコペソ/円:6.000円~8.000円

BOM(メキシコ中銀)は2月9日の政策会合で、0.50%の利上げを行うことを決定。政策金利を10.50%から11.00%へと引き上げました。利上げは14会合連続で、0.50%の利上げは2会合連続。0.50%利上げするとの決定は、全会一致でした。

BOMは声明で、「すでに達成した金融政策スタンスを考えると、次回会合では今後入手されるデータ次第で政策金利の上方調整(利上げ)をより小さい規模にする可能性がある」と表明。次回3月30日の会合では、利上げ幅を0.50%から縮小する可能性を示しつつも、追加利上げを示唆しました。

BOMが3月に利上げを行い、その後も利上げする姿勢を示せば、メキシコペソは堅調に推移しそうです。一方で、BOMが今後利上げを停止する場合、メキシコペソ高要因が減退することになり、メキシコペソの上値を抑える材料になると考えられます。日銀がイールドカーブ・コントロール(長短金利操作)の修正や撤廃へと動けば、メキシコペソ/円は下値を試すかもしれません。

メキシコペソはカナダドルと同様、原油価格の動向には注意が必要です。原油価格の下落が続く場合、メキシコペソの下落要因になる可能性があります。<八代>

注目点・イベントなど

・BOM(メキシコ中銀)は利上げをいつ停止するか。

・日銀の金融政策。

・資源(特に原油)価格の動向(資源価格の下落はメキシコペソの下落要因)。

・メキシコ最大の輸出先である米国経済の動向。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。