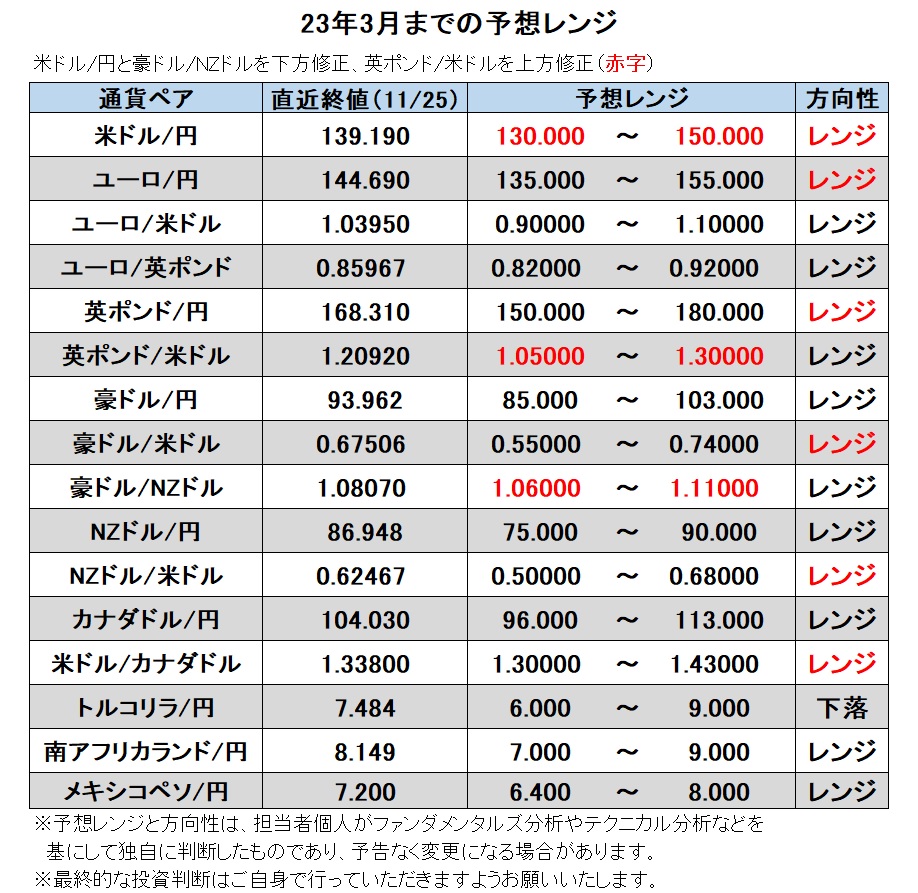

23年3月までの為替相場展望(アップデート2)

2022/11/28 13:15

| 本レポートは、10月3日配信の「マネースクエア四季報」で提示した23年3月末までの為替相場見通しを先月に続いてアップデートしたものです。 |

過去1カ月間(10/31-11/25)の主要通貨の騰落率をみると、先月に続いて米ドルの軟調ぶりが目立ちます。米FRBの利上げ観測が後退したことが主因でしょう。一方、堅調だったのは、南アフリカランド、NZドル、そして円。南アフリカランドとNZドルは直近の政策会合でもそれぞれの中銀がアグレッシブな利上げを続けたことが背景でしょう。日本の金融政策には全く変化はなかったので、米金利先高感が後退したことで、円売り(米ドル買い)のポジションが巻き戻された結果だと判断できます。

23年3月までを見据えた場合、(日銀を除く)主要中銀の利上げ打ち止めや利下げへの転換が一段と現実味を帯びるかどうかが注目されます。他方、日銀については早ければ3月にも誕生する新総裁+2人の副総裁や、金融緩和の修正に関する市場の思惑が相場材料となりそうです。

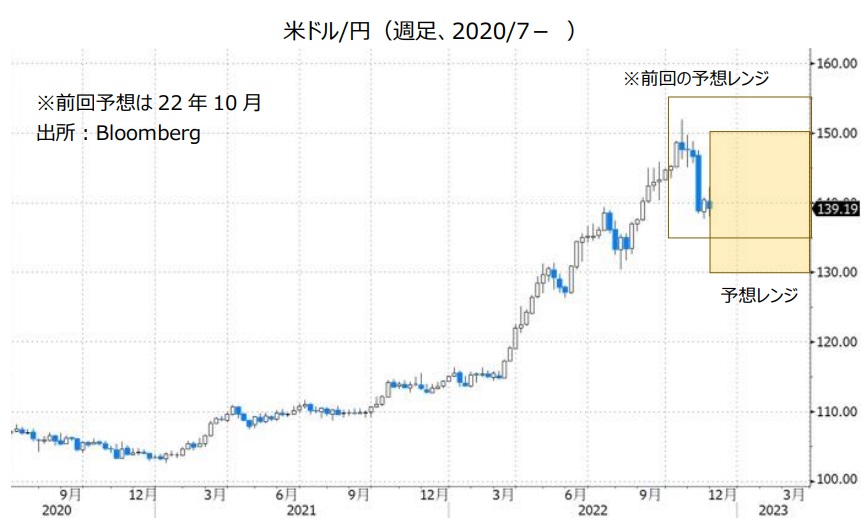

米ドル/円:130.000円~150.000円

米FOMCは11月に0.75%の利上げを決定しましたが、12月以降は利上げペースを0.50%かそれ以下に減速させるのがコンセンサスとなっている模様です。重要なのはペースではなく、ターミナル・レート(政策金利の最終到達水準)がいつ、どの水準かでしょう。11月のFOMCでは、(恐らくパウエル議長を含む)数人の参加者からターミナル・レートが以前の想定より高いとの見解が示されました。仮に、23年半ば辺りに政策金利が5.00%を超えるようなら、米ドルには上昇余地があり、対円では再び150円を目指す展開となるかもしれません。目先的には12月13-14日のFOMC後に公表される「ドット・プロット(参加者の政策金利見通し)」に要注目です。

アトランタ連銀のGDPNow(短期予測モデル)によれば、11月23日時点で今年10-12月期のGDPは前期比年率4.3%と堅調が予測されています。ただ、11月1-2日開催のFOMC議事録によれば、スタッフの分析では23年に米景気がリセッション(景気後退)となる確率が5割近くあるとのこと。これまでの利上げの累積効果が発現するなどして、景況感が一段と悪化しないか、注意が必要かもしれません。

一方で、日銀の金融政策も重要な要素となりそう。23年早々にも政府は、4月8日に任期満了となる黒田総裁の後任候補を国会に提出するでしょう。3月19日の両副総裁の任期満了とともに執行部が一新される可能性もあります。新総裁の就任に向けて、市場は日銀が金融緩和策の維持にどれだけコミットする意思があるのか仕掛け的な動きをする可能性があります。とりわけ、YCC(イールドカーブ・コントロール=長短金利操作)の目標上限である0.25%に貼りついている長期金利の動きに注意が必要でしょう。長期金利の上昇が容認されるようであれば、米ドル/円に下落圧力が加わりそうです。<西田>

注目点・イベントなど

・利上げの累積効果が米経済に遅れて出てこないか。

・FOMCの「ドット・プロット(中央値)」が示唆する政策金利の軌道。

・米長短金利やイールドカーブ(利回り曲線)の形状変化。

・日銀の長短金利操作付き量的・質的金融緩和に変化はないか、とくに長期金利の動向。

ユーロ/円:135.000円~155.000円

ユーロ/米ドル:0.90000米ドル~1.10000米ドル

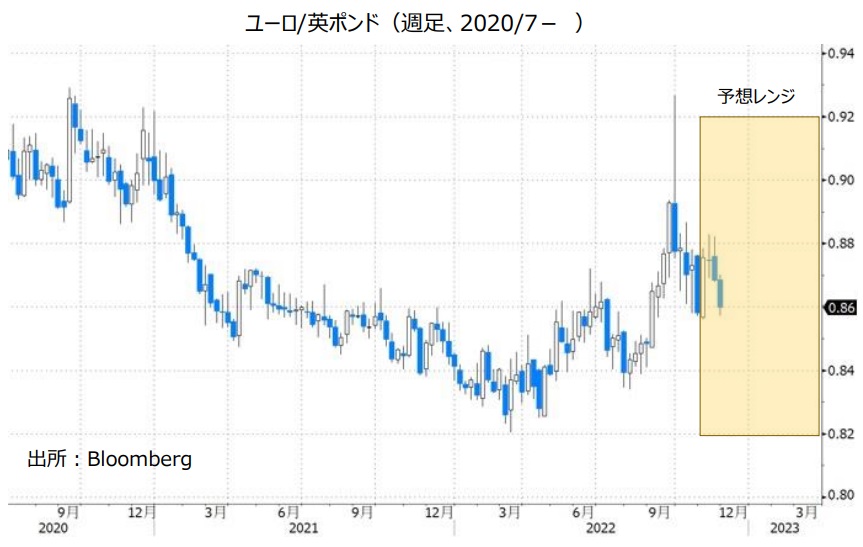

ユーロ/英ポンド:0.82000ポンド~0.92000ポンド

ユーロ/米ドルは今年9月に20年ぶりの安値を付けた後に反発しました。米FRBの利上げ観測が後退したことに加えて、ECBがインフレ抑制のためにアグレッシブに利上げをする意向を表明したことが背景です。

ユーロ圏のインフレ率(消費者物価上昇率)もピークアウトする可能性は高そうですが、そのタイミングは米国より遅れそうです。米国のガソリン価格は6月上旬にピークをつけましたが、欧州の電力や天然ガスの価格がピークを付けたのは8月下旬であり、足もとでは前年比で高い伸びが続いているためです。

また、ユーロ圏内の金利格差が開いていることもECBの金融政策の正常化を躊躇させる要因となりかねません。ECBは利上げに加えて、FRBやBOE(英中銀)に比べて遅れているQT(量的引き締め)の開始を検討しています。ただし、ECBが保有債券を売却すれば、ユーロ圏内の金利、とりわけイタリアなど財政状況の良くない国の金利に偏って上昇圧力が加わるかもしれません。10月に発足したイタリアのメローニ政権の経済政策、とりわけ財政政策の運営(EUの財政ルールを順守できるかどうか等)にも要注目かもしれません。<西田>

注目点・イベントなど

・ウクライナ戦争の行方、エネルギー価格の動向。

・ECBのインフレ抑制姿勢に変化は生じるか。ユーロ圏のインフレ動向。

・ECBが23年早々にQT(量的引き締め)を開始するかどうか。ユーロ圏内の金利格差の動向。

・イタリアのメローニ政権の政治手腕と、EUやユーロ圏との関係。

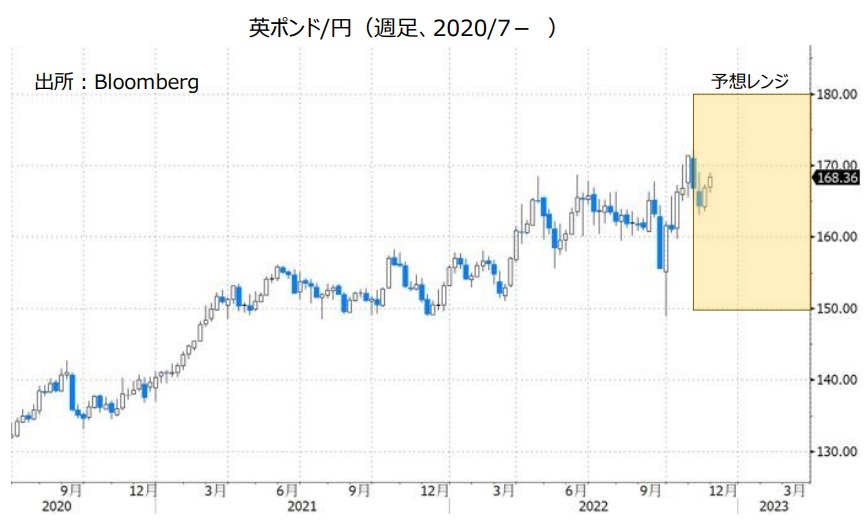

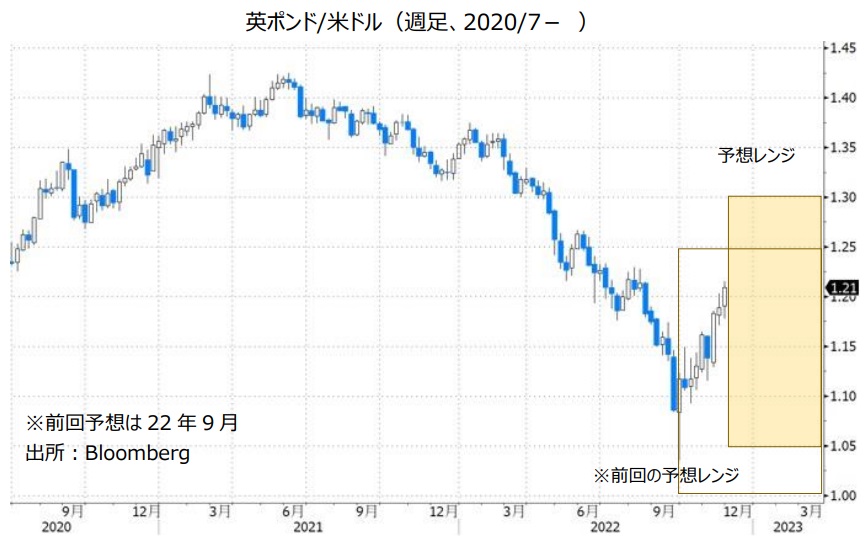

英ポンド/円:150.000円~180.000円

英ポンド/米ドル:1.00000米ドル~1.25000米ドル

大型減税を提案して市場から「NO」を突き付けられたトラス首相が辞任し、財政保守派のスナク首相が就任。ハント財務相は11月17日、増税や歳出削減を含む緊縮型の財政計画を発表しました。ハント財務相はその際に、英国はすでにリセッション(景気後退)になっているとし、23年の経済成長率予想をマイナス1.4%としました。

英ポンド/米ドルは9月下旬に最安値を更新した後に反発しましたが、ユーロ/米ドルの反発同様に「米ドル安」の裏返しの面が強そうです。積極的に英ポンドが上昇する材料に乏しく、BOE(英中銀)の利上げ観測が後退するようであれば、英ポンド/米ドルに下押し圧力が加わりそうです。<西田>

注目点・イベントなど

・英国の景気・物価動向。本格的なリセッションになるか。

・BOEの金融政策の行方。難しい政策運営を迫られそう。

・スナク首相の手腕、どこまで財政緊縮策が市場で評価されるか。

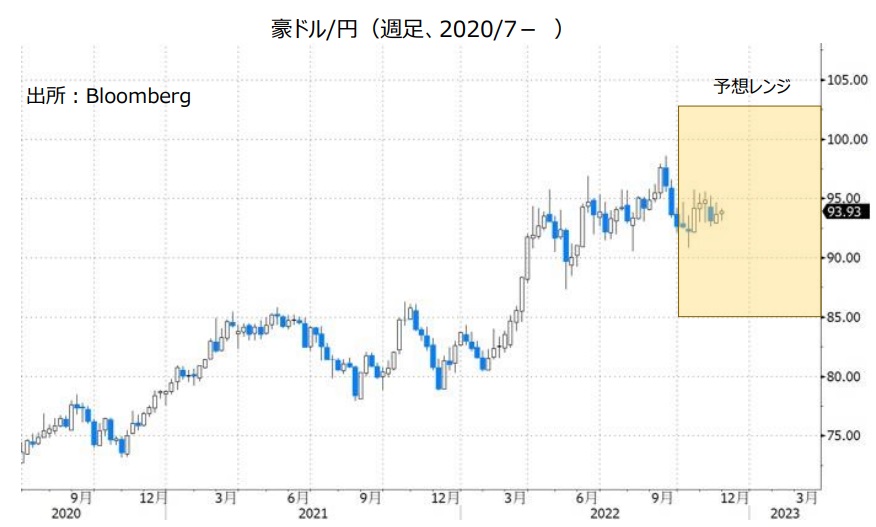

豪ドル/円:85.000円~103.000円

豪ドル/米ドル:0.55000米ドル~0.74000米ドル

豪ドル/NZドル:1.06000NZドル~1.11000NZドル

RBA(豪中銀)は11月1日の政策会合で0.25%利上げすることを決定。政策金利を2.60%から2.85%へと引き上げました。0.25%の利上げは2会合連続です(利上げは6会合連続)。

豪州の7-9月期CPI(消費者物価指数)は、総合指数が前年比7.3%、トリム平均値は同6.1%と、いずれも4-6月期(6.1%、5.6%)から上昇率が加速。RBAのインフレ目標(2~3%)から一段と上方へ乖離しました。RBAは今後も利上げを続けるとみられるものの、0.25%の利上げペースを維持する可能性が高いとみられます。インフレが7-9月期に加速したにもかかわらず、11月会合での利上げ幅が0.25%だったからです(利上げ幅を10月から拡大しなかった)。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、RBAは次回12月6日の会合で0.25%の利上げを行い、RBAの政策金利は23年7月には3.85%へと上昇するとの見方が有力です。一方で、日銀は金融政策の現状維持を続けるとみられます。RBAと日銀との金融政策の方向性の違いを考えれば、豪ドル/円は堅調に推移しそうです。

豪ドル/米ドルは、米FRBの金融政策にも注目です。FRBの利上げ観測が一段と後退する場合には、豪ドル/米ドルは底堅い展開になりそうです。

豪ドルは、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴があります。豪ドル/円と豪ドル/米ドルのいずれも、米国など主要国の株価動向には注意が必要です。主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)の動きが強まれば、豪ドルの下落要因になる可能性があります。

***

【豪ドル/NZドル】

RBAは11月1日の政策会合で0.25%の利上げを行いました。一方で、RBNZ(NZ中銀)は11月23日の会合で利上げ幅をこれまでの0.50%から0.75%へと拡大したうえ、会合では1.00%利上げすることも検討。さらにRBNZの政策金利見通しでは、政策金利のピーク水準が8月時点の4.10%から5.50%へと大きく上方修正されました。RBAとRBNZの金融政策スタンスの差を考えれば、豪ドル/NZドルには下押し圧力が加わりやすいとみられます。<八代>

注目点・イベントなど

・RBA(豪中銀)の利上げペース。RBAはどこまで政策金利を引き上げるのか。

・主要国の株価動向には注意が必要か。リスクオフは豪ドルにとってマイナス材料。

・資源(主に鉄鉱石)価格は上昇するか。資源価格の上昇は豪ドルの上昇要因。

NZドル/円:75.000円~90.000円

NZドル/米ドル:0.50000米ドル~0.68000米ドル

RBNZ(NZ中銀)は11月23日の政策会合で0.75%の利上げを行うことを決定。政策金利を3.50%から4.25%へと引き上げました。利上げは9会合連続で、利上げ幅は10月までの5会合の0.50%から拡大されました。また、会合ではより大幅な1.00%利上げすることも検討されたうえ、RBNZは政策金利のピーク水準の見通しを8月時点の4.10%から5.50%へと上方修正しました。こうしたRBNZのタカ派的な姿勢は、NZドルにとってプラス材料です。

RBNZは今後も利上げを続けると市場は予想しています。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、RBNZの政策金利は23年7月までに5.50%へと上昇するとの見方が有力です。一方で、日銀は金融政策の現状維持を続けるとみられます。RBNZと日銀との金融政策の差を考えれば、NZドル/円は上値を試す可能性があります。

NZドル/米ドルについては、米FRBの金融政策にも注目です。FRBの利上げ観測が一段と後退すれば、NZドル/米ドルのさらなる上昇要因になりそうです

NZドルは豪ドルと同様に、投資家のリスク意識の変化(リスクオン/リスクオフ)にも影響を受けやすいという特徴があります。主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)の動きが強まる場合、NZドルの下落要因になる可能性があります。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)は政策金利をどこまで引き上げるか。

・米FRBの金融政策。どこまで利上げするのか。

・主要国の株価動向には注意が必要。リスクオフはNZドルにとってマイナス材料。

・乳製品価格の動向。乳製品価格の上昇はNZドルにとってプラス材料。

カナダドル/円:96.000円~113.000円

米ドル/カナダドル:1.30000カナダドル~1.43000カナダドル

BOC(カナダ中銀)は、前回10月の政策会合まで6会合連続で利上げを実施しており、現在の政策金利は3.75%です。

BOCは今後さらに政策金利を引き上げる意向を示す一方、「現在の利上げ局面は終了に近づきつつある」との見方も示しています。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、BOCは12月と23年1月にいずれも0.25%の利上げを行い、それをもって利上げを停止するとの見方が有力です。BOCと日銀の金融政策面からみれば、カナダドル/円は堅調な展開が予想されるものの、CPI(消費者物価指数)などカナダの経済指標によってBOCの利上げ停止観測が強まる場合、カナダドル/円は伸び悩む可能性があります。

米ドル/カナダドルについては、米FRBの金融政策にも注目です。FRBの利上げ観測が後退すれば、米ドルが全般的に軟調に推移して米ドル/カナダドルは上値が重い展開になりそうです。

原油価格や主要国の株価動向には注意が必要です。世界的な景気減速への懸念が強まれば、原油価格(米WTI原油先物が代表的な指標)には下押し圧力が加わりやすいと考えられ、また主要国の株価が下落を続ければ、リスクオフ(リスク回避)の動きが強まるかもしれません。その場合、カナダドルの下落要因になる可能性があります。<八代>

注目点・イベントなど

・BOC(カナダ中銀)の政策金利はどこまで上昇するか。

・米FRBの金融政策。どこまで利上げするのか。

・資源(主に原油)価格の動向。資源価格の下落はカナダドルにとってマイナス材料。

・主要国株価の動向。リスクオフが強まれば、カナダドルは軟調に推移か。

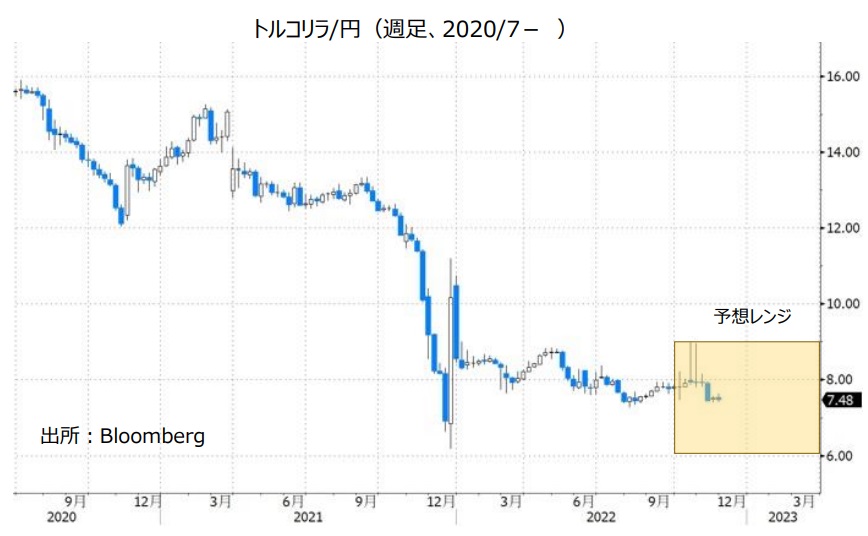

トルコリラ/円:6.000円~9.000円

TCMB(トルコ中銀)は11月24日の政策会合で1.50%の「利下げ」を行うことを決定。政策金利を10.50%から9.00%へと引き下げました。利下げは4会合連続です。

トルコではインフレが加速しており、トルコの10月のCPI(消費者物価指数)は前年比85.51%と、上昇率は24年ぶりの高さでした。こうした状況にもかかわらずTCMBが利下げを行ったのは、年内に政策金利を1桁にするよう求めていたエルドアン大統領の意向を反映したと考えられます。

11月の利下げによってトルコの実質金利(政策金利からCPI上昇率を引いたもの)のマイナス幅は一段と拡大しました。このことはトルコリラ安要因です。

TCMBは11月会合時の声明で、「8月に開始した利下げは終了した」と表明。利下げのいったん停止を示唆しました。ただ、トルコでは23年6月に大統領選が行われる予定です。景気の浮揚に向けてエルドアン大統領は23年にもさらなる利下げを求める可能性があり、その場合にはTCMBは利下げするかもしれません。トルコリラ/円は米ドル/円の動向にも影響を受けやすいものの、6.087円(21年12月につけた過去最安値)に接近する可能性があります。<八代>

注目点・イベントなど

・TCMB(トルコ中銀)がさらに利下げする場合、トルコリラには下押し圧力が加わりそう。

・金融政策をめぐるエルドアン大統領の言動には要注意。

・トルコと米国やEUとの関係は改善するか。

・シリア情勢などトルコの地政学リスク。

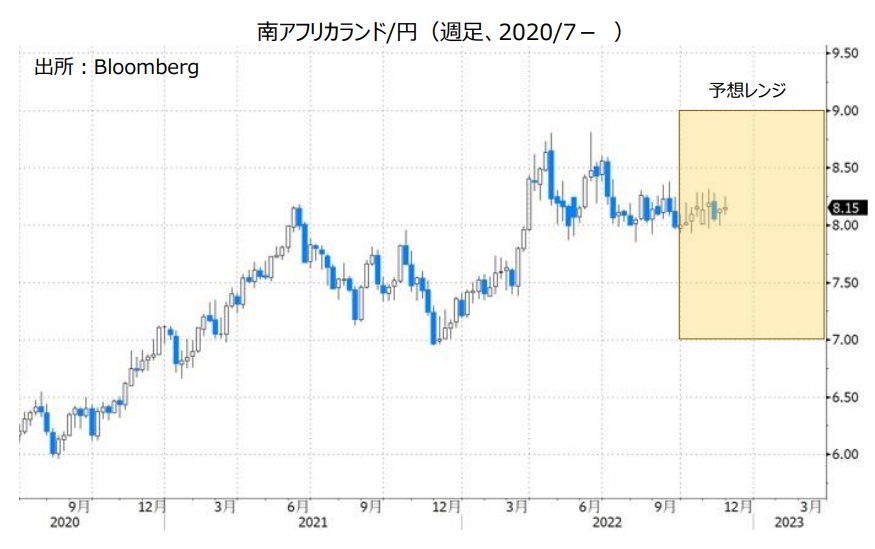

南アフリカランド/円:7.000円~9.000円

SARB(南アフリカ中銀)は11月24日の政策会合で0.75%利上げすることを決定。政策金利を6.25%から7.00%へと引き上げました。利上げは7会合連続です。

南アフリカの10月CPI(消費者物価指数)は前年比7.6%と、上昇率は9月の7.5%から加速し、SARBのインフレ目標(3~6%)を6カ月連続で上回りました。インフレの抑制に向けてSARBは今後さらに政策金利を引き上げる可能性があり、南アフリカランド/円は底堅く推移しそうです。

南アフリカでは発電設備の老朽化などによって慢性的な電力不足に陥っており、計画停電が度々実施されています。計画停電が長期間行われるような状況になれば、南アフリカ景気をめぐる懸念が強まって南アフリカランドの下落要因になる可能性があります。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)の政策金利はどこまで上昇するか。

・南アフリカで計画停電が長期間行われる場合、南アフリカランドの下落要因になる可能性も。

・金など商品価格の動向。商品価格の上昇は南アフリカランドにとってプラス材料。

メキシコペソ/円:6.400円~8.000円

BOM(メキシコ中銀)は11月10日の政策会合で0.75%の利上げを行うことを決定。政策金利を9.25%から10.00%へと引き上げました。利上げは12会合連続です。

BOMが利上げを続けているにもかかわらず、メキシコのインフレ圧力は依然として強い状況です。メキシコの11月前半のCPI(消費者物価指数)は、総合指数が前年比8.14%、変動の大きい食品とエネルギーを除いたコア指数は同8.66%と、BOMのインフレ目標(3%。2~4%が許容レンジ)を大きく上回りました。

インフレの抑制に向けてBOMは利上げを当面続けるとみられます。BOMと日銀の金融政策の方向性の違いを考えれば、メキシコペソ/円は堅調に推移しそうです。

原油価格や主要国の株価動向には注意が必要です。カナダドルと同様、原油価格が下落を続ける、あるいはリスクオフの動きが強まる場合にはメキシコペソ/円は上値が重くなりそうです。<八代>

注目点・イベントなど

・BOM(メキシコ中銀)と日銀の金融政策の違いをみればメキシコペソ/円は堅調に推移か。

・資源(主に原油)価格の動向。資源価格の下落はメキシコペソにとってマイナス材料。

・主要国株価の動向。リスクオフは円にとってプラス材料。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。