マネースクエア四季報:2023年3月までの為替相場展望

2022/10/03 15:21

| 「マネースクエア四季報」は、3カ月ごとに向こう6カ月の為替相場見通しを提示。四季報配信月を除く月末のマンスリー・アウトルックで見通しをアップデート、ウィークリー・アウトルックやその他のレポートで見通しに関わる相場材料を分析・解説します。 |

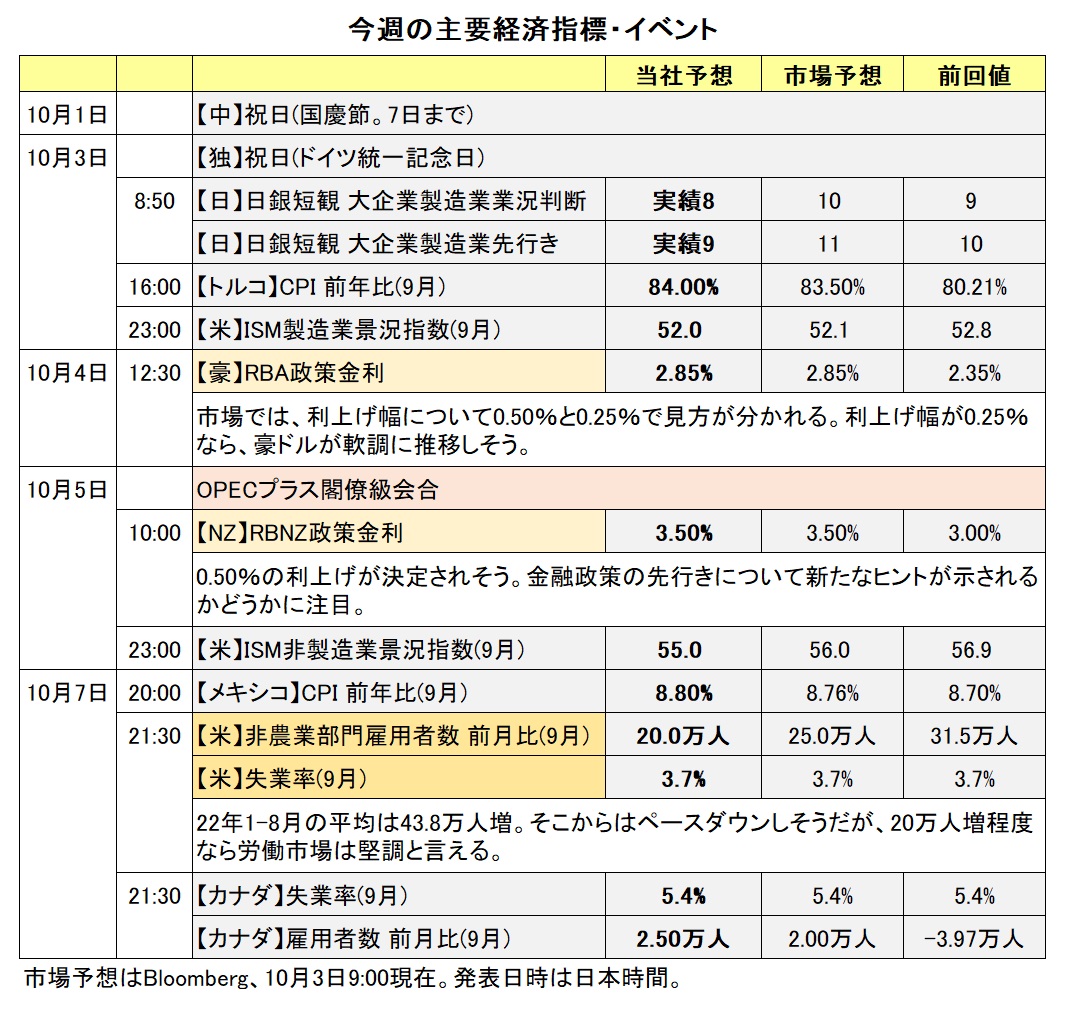

多くの中央銀行が高インフレ対策としてアグレッシブな利上げを継続するなか、日銀は金融緩和を続ける姿勢を堅持。そのことが22年1-9月の円の全面安を招きました。前回の四季報(6/27配信)では、22年末までを見据えて、米国経済の3つのシナリオを考察し、「ノーランディング」をメインシナリオとしました。今回は見通し期間を23年3月まで延長し、同じ3つのシナリオのうち「ソフトランディング」をメインシナリオとします。各通貨ペアの予想はそのシナリオに準拠します。

********

ソフトランディング :米ドル/円の上昇一服 (筆者の定性判断による生起確率45%)

ノーランディング :米ドル/円の上昇継続 (同上、生起確率30%)

クラッシュランディング:米ドル/円の下落 (同上、生起確率25%)

ソフトランディング:米ドル/円の上昇一服 (筆者の定性判断による生起確率45%)

FOMCのドット・プロット(9/21)の中央値に基づけば、政策金利の予想は22年末4.375%、23年末は4.625%。23年中の利下げ転換がないとすれば、同年中の利上げは1回0.25%となります。インフレ圧力は徐々に低下し、23年中の早い段階で利上げ打ち止め観測が高まる、あるいはFRBから同様のメッセージが発せられます。市場金利は上昇一服となり、10年など期間の長いものから徐々にピークアウトします。

利上げや市場金利の上昇に伴い米経済は減速を余儀なくされるでしょう。ただし、長期かつ本格的なリセッション(景気後退)は回避されます。

他方、黒田日銀総裁の任期満了(23年4月8日)に向けて、「長短金利操作付き量的・質的金融緩和」を修正するとの観測が高まるかもしれません。主要中銀の利上げ打ち止めが視野に入り、それぞれの長期金利のピークアウト感が強まれば、日銀が長期金利の目標(0%±0.25%)を小幅引き上げる環境が生まれるかもしれません。その場合はそれまでの「円安」を修正する動きがでそうです。

ノーランディング:米ドル/円の上昇継続 (同上、生起確率30%)

23年に入ってもFRBがアグレッシブな利上げを続け、打ち止めが展望できないケースです。インフレ圧力が強く残存し、かつ雇用の増加基調は維持されます。その場合、イールドカーブは「右下がり」のまま上方にシフトし、米ドル/円には一段の上昇圧力が加わります。

日本の長期金利にも上昇圧力が加わりそうです。しかし、そうした環境下で長期金利の目標を修正したり、撤廃したりすれば、長期金利の上昇に歯止めがかからなくなるおそれがあるため、かえって日銀は長期金利目標を維持するしか選択の余地がなくなります。それが一段の「円安」を招くことになります。

このシナリオのもとでは、利上げの累積効果が経済に強い下押し圧力を加えるため、予測期間(23年3月まで)以降に次にあげるクラッシュランディングのリスクを高めることになるでしょう。

クラッシュランディング:米ドル/円の下落 (同上、生起確率25%)

既に兆候のある米国の景況感悪化が一段と深刻化し、本格的なリセッション(景気後退)になります。米国のみならず、英国やユーロ圏、その他の国でも大幅な利上げが景気を落ち込ませ、グローバル・リセッションの様相を呈します。市場では強いリスクオフとなり、株価、商品市況、資源・新興国通貨にとりわけ強い下向きの圧力が加わります。米ドルは相対的に堅調に推移するものの、円が選好される結果、米ドル/円は下落します。そうした状況下では、日銀の金融緩和策は継続されそうです。

◇2023年3月までの主なイベント:

10月16日 中国共産党大会開幕

11月8日 米中間選挙

11月12日 G20財務相・保健大臣合同会合(バリ、インドネシア)

2月24日 ロシアのウクライナ侵攻から1年

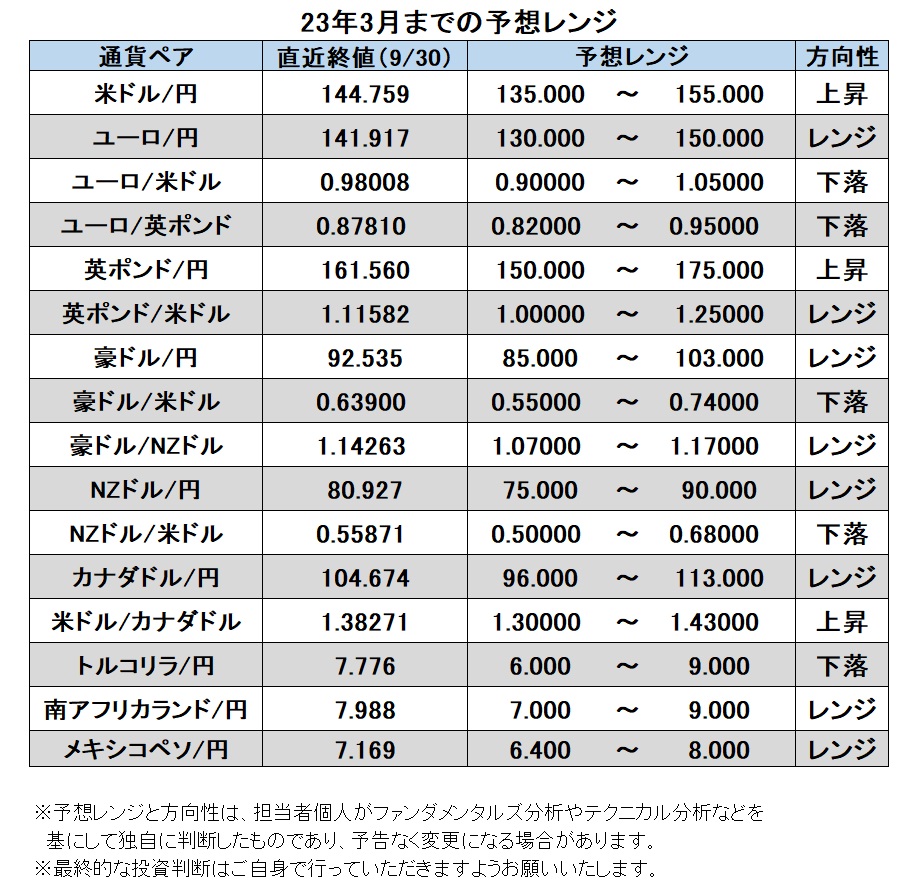

米ドル/円:135.000円~155.000円

米国の長期金利が上昇基調を取り戻して4%台に定着すれば、米ドル/円は98年の高値(147.710円)を目指し、それを超えていきそうです。その次のメドは90年4月につけた160.200円ですが、さすがにそこまでは相当な距離があります。

米ドル/円の上昇が「急激」かつ「一方的」な場合は、再び米ドル売り円買いの為替介入が行われる可能性があり、市場でも警戒感は強まるでしょう。ただし、米ドル/円の上昇は、中期的な金融政策の方向性の差、あるいは長期的な経済成長力の差といったファンダメンタルズを反映しているとみられるため、ゆっくりと進行する場合は当局も容認する可能性が高そうです。

11月8日の米中間選挙では、共和党が下院を奪取する可能性が高く、上院で過半数に達する可能性もあるようです。その場合、民主党バイデン政権はレームダック化し、野心的な施策は現在以上に実現が困難になるでしょう。経済が好調なときには、市場は政府の介入を歓迎しません。しかし、リセッションになるなど環境が悪化すれば、政府の機能不全は米ドル、あるいは米ドル建て資産のマイナス材料になりそうです。

日銀の金融政策にも要注意でしょう。日本のインフレ率(生鮮食品を除くCPIは8月に前年比2.8%)が日銀の目標である2%を上回る状況が長引けば、市場で金融政策修正の観測が高まるでしょう。長期金利に上昇圧力が加わる場面が増えそうで、日銀がそれを容認するならば、日本の長期金利上昇⇒円高への動きがみられそうです。<西田>

注目点・イベントなど

・米景気とインフレの行方。

・米FRBの金融政策。23年に入っても大幅な利上げが続けられるか。

・米中間選挙の行方(民主党敗北はバイデン大統領のレームダック化を通して米ドル安要因?)。

・日銀の金融緩和方針に変化はないか。

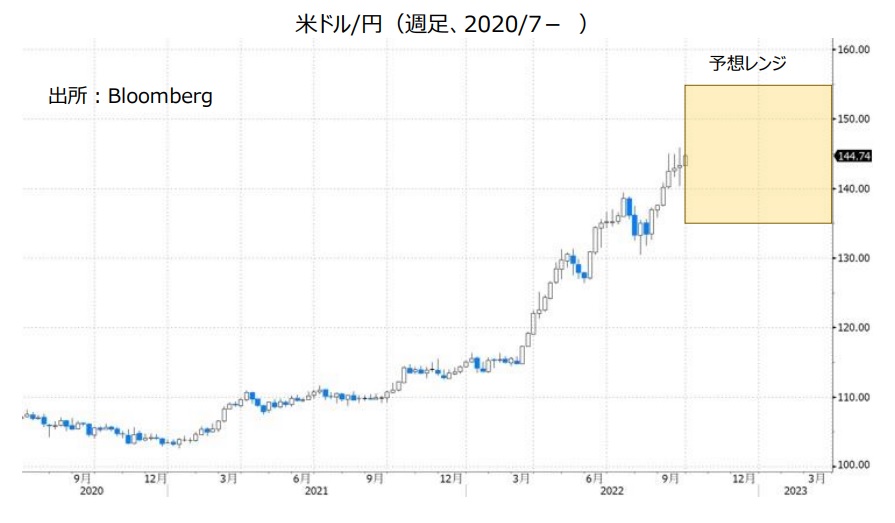

ユーロ/円:130.000円~150.000円

ユーロ/米ドル:0.90000米ドル~1.05000米ドル

ユーロ/英ポンド:0.82000ポンド~0.95000ポンド

ウクライナ戦争は、経済制裁やエネルギー価格の高騰などを通じてユーロ圏経済を直撃しています。ECBはインフレ高騰に対して断固たる利上げを続けているものの、ユーロ/米ドルは下落基調で、今年7月にはユーロ紙幣の流通開始直後の2002年12月以来となるパリティ(1ユーロ=1米ドル)割れを示現し、さらに下落しています。

ECBはユーロ圏の分断化、具体的には圏内各国の長期金利差の拡大を阻止するツールを導入しましたが、今のところあまり効果はありません。とりわけ、ドイツとイタリアの長期金利差は20年5月以降の最大に拡大しています。9月のイタリア総選挙で保守連合が大勝、第一党の「同胞」の党首、メローニ氏が首相に就任するのか、ほぼ確実。メローニ氏はEUの予算ルールを順守する意向を示していますが、もともとEUやユーロ圏に対して懐疑的であり、また連立与党内から財政出動の要求が出てくる可能性もあります。後述するように英トラス政権の減税案が英金利上昇や英ポンド下落を招いたことから、それを反面教師とするかもしれませんが、具体的にどんな政策を打ち出すか注視する必要がありそうです。

ユーロ/英ポンドは9月下旬に急騰しましたが、これはユーロ高というより英ポンド安。英トラス政権の減税案に対して与党内でも反対の声が強く、減税案が実現するかどうか不透明なため、英ポンドは足もとで反発しています。今後も減税案の行方には要注目でしょう。<西田>

注目点・イベントなど

・エネルギーの供給不安や価格高騰の影響。

・ECBの利上げペースや打ち止め水準。

・イタリアの「メローニ政権」の経済政策と財政への影響。

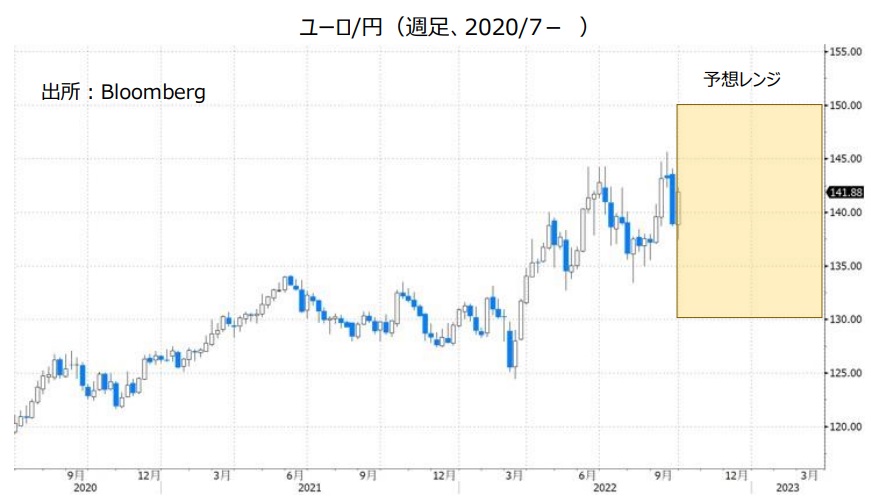

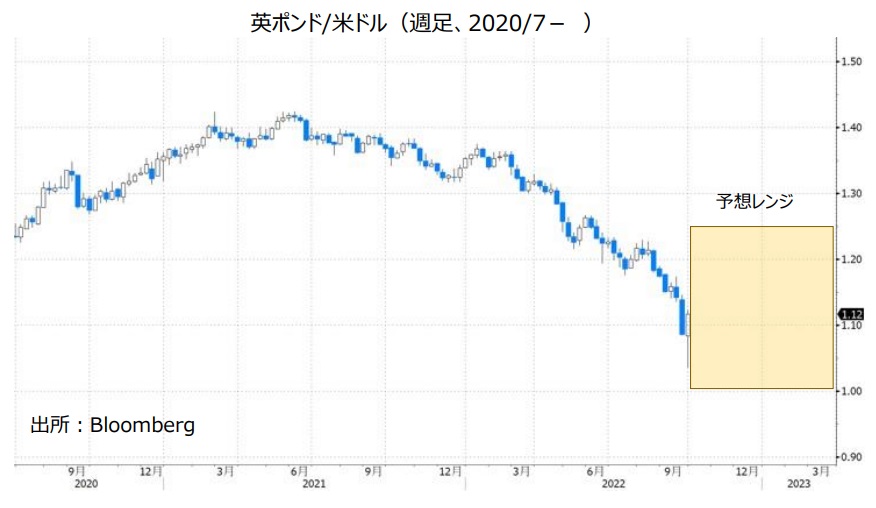

英ポンド/円:150.000円~175.000円

英ポンド/米ドル:1.00000米ドル~1.25000米ドル

9月6日に誕生した英トラス政権は、同23日に所得税最高税率の撤廃を含む減税案を発表。これを受けて、財政赤字拡大懸念などから英ポンドが急落、英長期金利が急騰し、英株が下落しました。市場から「ノー」と突き付けられた格好。25日にはクワーテング財務相が「減税の追加もありうる」と発言したため、週明け26日には英ポンドが対米ドルで85年の最安値を更新しました。

最高税率の撤廃は、金持ち優遇だとして野党労働党からの攻撃材料になるため、与党保守党内でも反対の声が強く、実現するかどうかは不透明。そのため、急落した英ポンドはいったん反発しましたが(10/3現在)、減税案の行方次第では市場が再びネガティブに反応する可能性がありそうです。トラス首相が与党内をまとめて政策運営に手腕を発揮することができるか。かなり難しそうですが、トラス政権の動向が今後も英ポンドに影響を与えそうです。<西田>

注目点・イベントなど

・英トラス政権は基盤を固めることができるか、減税などの経済政策。

・英国経済は本格的なリセッション入りするか、そしてBOEの対応。

・対ロシア経済制裁や報復措置が英経済に与える影響。

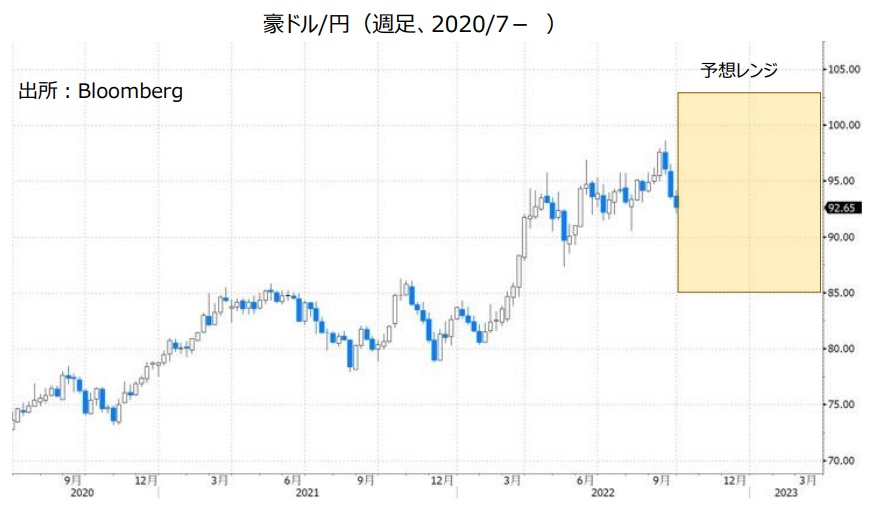

豪ドル/円:85.000円~103.000円

豪ドル/米ドル:0.55000米ドル~0.74000米ドル

豪ドル/NZドル:1.07000NZドル~1.17000NZドル

RBA(豪中銀)は5月に0.25%の利上げを行い、6月・7月・8月・9月と4カ月連続で0.50%の利上げを実施。現在の政策金利は2.35%です。

RBAは前回9月6日の政策会合時の声明で、「今後数カ月でさらに政策金利を引き上げると予想している」とし、今後さらに利上げを行う意向を表明。RBAは一方で、近い将来に利上げ幅を0.50%から縮小する可能性を示しており、ロウ総裁は9月16日に「ある時点で0.50%の利上げが不要になり、その段階に近づいている」と述べました。年内に開かれるRBA政策会合は、10月4日、11月1日、12月6日です。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、RBAの政策金利は23年6月までに4.35%へと上昇するとの見方が有力です。一方で、日銀は金融政策の現状維持を当面続ける姿勢を示しており、RBAと日銀との金融政策の方向性の違いをみれば、豪ドル/円は堅調に推移しそうです。

ただし、米FRBが積極的な利上げを続けるとの観測から米国の長期金利(10年物国債利回り)が上昇傾向にあり、全般的に米ドル高が進行。豪ドル/米ドルには下押し圧力が加わりやすい地合いです。豪ドル/米ドルの下落が続く場合、それに引きずられて豪ドル/円は伸び悩む可能性があります。

米国など主要国の株価動向には要注意です。豪ドルは、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴があるからです。米国など主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)の動きが強まれば、豪ドルの下落要因になる可能性があります。

***

豪ドル/NZドルは9月28日、一時1.14843NZドルへと上昇。13年11月以来、9年10カ月ぶりの高値をつけました。

豪ドル/NZドルのレートは、「豪ドル/米ドル÷NZドル/米ドル」で算出されます。9月半ば以降の豪ドル/NZドル上昇は、豪ドル/NZドルの独自材料というよりも、豪ドル/米ドル以上にNZドル/米ドルが下落した影響が大きいと考えられます。米国の長期金利(10年物国債利回り)が安定しない間は、引き続き「豪ドル/米ドルとNZドル/米ドルの変動幅の差」が豪ドル/NZドルの変動要因になりそうです。

RBAとRBNZ(NZ中銀)の金融政策に市場の意識が向かえば、豪ドル/NZドルは伸び悩む、さらには反落する可能性があります。OISによると、RBAの政策金利は23年6月に4.35%でピークに達し、RBNZの政策金利は23年5月に4.75%でピークを迎えるとの見方が有力です。市場の見方通りに利上げが行われれば、政策金利は引き続きRBNZの方が高いこととなり、このことが豪ドル/NZドルの上値を抑える要因になりそうです。市場の見方ほどRBAは政策金利を引き上げない可能性もあります。RBAは5月以降急激に利上げを行っており、その影響が今後も出てくると考えられるからです。<八代>

注目点・イベントなど

・RBA(豪中銀)の利上げペース。RBAはどこまで政策金利を引き上げるのか。

・主要国の株価動向には注意が必要か。リスクオフは豪ドルにとってマイナス材料。

・資源(主に鉄鉱石)価格は上昇するか。資源価格の上昇は豪ドルの上昇要因。

NZドル/円:75.000円~90.000円

NZドル/米ドル:0.50000米ドル~0.68000米ドル

RBNZ(NZ中銀)は21年10月に利上げを開始し、前回8月まで7会合連続で利上げを実施。現在の政策金利は3.00%です。

RBNZは10月5日の会合でさらに0.50%利上げを行うとみられ、その後も利上げを続けると考えられます。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場ではRBNZの政策金利は23年5月までに4.75%へと上昇するとの見方が有力です。RBNZと日銀の金融政策の方向性をみれば、NZドル/円は堅調に推移しそうです。

一方で、米国の長期金利(10年物国債利回り)の上昇に支えられて足もとで全般的に米ドル高が進んでいます。米長期金利の上昇傾向は当面続く可能性があり、NZドル/米ドルには下落圧力が加わりやすいと考えられます。NZドル/米ドルの下落が続けば、NZドル/円は伸び悩むかもしれません。

NZドルは豪ドルと同様に、投資家のリスク意識の変化(リスクオン/リスクオフ)にも影響を受けやすいという特徴があります。主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)の動きが強まる場合、NZドルの下落要因になる可能性があります。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)は政策金利をどこまで引き上げるか。

・米FRBの金融政策。今後の利上げペース、どこまで利上げするのか。

・主要国の株価動向には注意が必要。リスクオフはNZドルにとってマイナス材料。

・乳製品価格の動向。乳製品価格の上昇はNZドルにとってプラス材料。

カナダドル/円:96.000円~113.000円

米ドル/カナダドル:1.30000カナダドル~1.43000カナダドル

BOC(カナダ中銀)は3月に利上げを開始し、前回9月まで5会合連続で利上げを実施。現在の政策金利は3.25%です。

カナダの8月CPI(消費者物価指数)は前年比7.0%と、上昇率は前月の7.6%から鈍化したものの、BOCのインフレ目標(2%を中心に1~3%のレンジ)を引き続き大きく上回りました。BOCは9月7日の政策会合時の声明で、「政策金利をさらに引き上げる必要があると判断している」とし、利上げを続ける意向を表明しました。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、BOCの政策金利は22年末までに4.00%へと上昇するとの見方が有力。BOCと日銀の金融政策をみれば、カナダドルは堅調に推移する可能性があります。

一方で、米FRBが積極的な利上げを続けるとの見方から米国の長期金利(10年物国債利回り)が上昇傾向となっており、足もとで全般的に米ドル高が進んでいます。対米ドルでカナダドルが下落すれば、対円(カナダドル/円)は伸び悩む可能性があります。

***

米ドル/カナダドルは9月28日に一時1.38282カナダドルへと上昇し、20年5月以来、2年4カ月ぶりの高値をつけました。

足もとの米ドル/カナダドル上昇の主因として、(1)米国の長期金利の上昇に支えられての全般的な米ドル高、(2)主要国株価の下落によるリスクオフ(米ドルの上昇要因)、(3)原油価格の下落(カナダドルの下落要因)、が挙げられます。(2)と(3)の背景には、米FRBや欧州の中銀が積極的な利上げを続けるとの観測があります。利上げによって景気が下押しする可能性があり(株安要因)、景気が落ち込めば原油の需要が減少する(原油安要因)と考えられるからです。

米長期金利の上昇傾向、主要国株価と原油価格の下落傾向は当面続く可能性があり、米ドル/カナダドルには上昇圧力が加わりやすいとみられます。米ドル/カナダドルが下落傾向に転じるには、米朝金利が低下していく、主要国株価や原油価格が持ち直すなどの必要がありそうです。<八代>

注目点・イベントなど

・BOC(カナダ中銀)の政策金利はどこまで上昇するか。

・米FRBの金融政策。今後の利上げペース、どこまで利上げするのか。

・資源(主に原油)価格の動向。資源価格の下落はカナダドルにとってマイナス材料。

・主要国株価の動向。リスクオフが強まれば、米ドル/カナダドルは底固く推移か。

トルコリラ/円:6.000円~9.000円

TCMB(トルコ中銀)は9月22日の政策会合で1.00%の利下げを行うことを決定。政策金利を13.00%から12.00%へと引き下げました。利下げは2会合連続です。

トルコは高インフレに見舞われており、8月のCPI(消費者物価指数)は前年比80.21%と、24年ぶりの高水準となりました。インフレ加速への対応策として利上げが考えられるものの、TCMBは逆に2会合連続で利下げを行いました。このことはトルコリラの下落要因と考えられます。また、利下げによってエルドアン大統領の金融政策における影響力の大きさが改めて示されたと言え、これもトルコリラにとってマイナス材料です。

TCMBは今後も利下げを続ける可能性があります。エルドアン大統領が9月29日に「われわれは政策金利を12%まで下げたが、これで十分ではない」と述べ、「政策金利は一段と低下する必要があり、今後の政策会合でも利下げを行う必要があると中銀(TCMB)に提案した」と語ったからです。トルコリラには下押し圧力が加わりやすいと考えられます。トルコリラ/円については、米ドル/円の動向にも影響を受けるものの、6.087円(21年12月につけた過去最安値)にいずれ近づくかもしれません。<八代>

注目点・イベントなど

・TCMB(トルコ中銀)は利下げ継続か、トルコリラには下押し圧力が加わりやすいとみられる。

・金融政策をめぐるエルドアン大統領の言動には要注意。

・トルコと米国やEUとの関係は改善するか。

・シリア情勢などトルコの地政学リスク。

南アフリカランド/円:7.000円~9.000円

SARB(南アフリカ中銀)は21年11月に利上げを開始し、前回9月の会合まで6会合連続で利上げを実施。現在の政策金利は6.25%です・

南アフリカの8月CPI(消費者物価指数)は前年比7.6%と、上昇率は前月の7.8%から鈍化したものの、SARBのインフレ目標である3~6%を引き続き上回りました。クガニャゴSARB総裁は9月22日の政策会合後の会見で追加利上げを示唆しており、SARBと日銀の金融政策面からは、南アフリカランド/円は堅調に推移しそうです。

一方で、全般的な米ドル高の影響によって南アフリカランドは対米ドルで下落傾向にあります。対米ドルで南アフリカランド安が進む場合、対円(南アフリカランド)も引きずられる可能性があります。南アフリカでは、発電設備の老朽化などによる電力不足によって計画停電がたびたび実施されていることにも注意が必要です。今後、停電が長期間行われる事態になれば、南アフリカ景気をめぐる懸念が市場で強まるかもしれません。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)の政策金利はどこまで上昇するか。

・米FRBの金融政策。今後の利上げペース、どこまで利上げするのか。

・今後、南アフリカで停電が長期間行われるようなら、南アフリカランド安材料になる可能性も。

・金など商品価格の動向。商品価格の上昇は南アフリカランドにとってプラス材料。

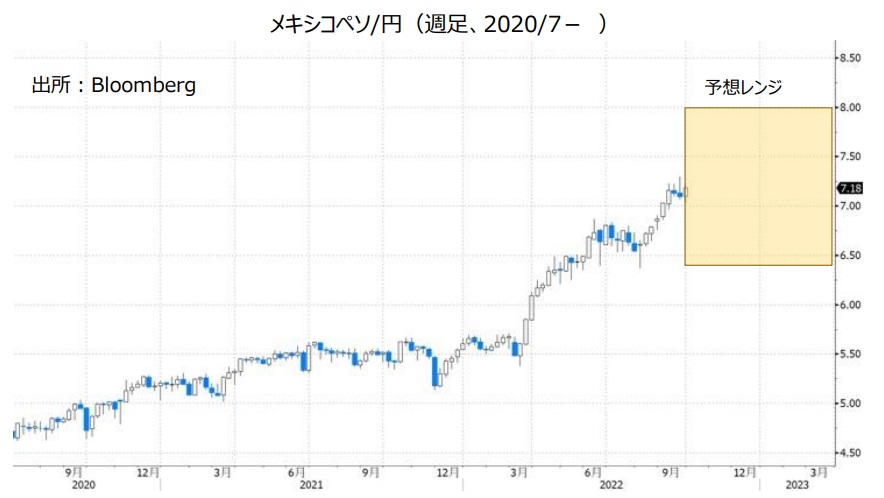

メキシコペソ/円:6.400円~8.000円

BOM(メキシコ中銀)は21年6月に利上げを開始し、前回9月まで11会合連続で利上げを実施。現在の政策金利は9.25%です。

メキシコの9月前半のCPI(消費者物価指数)は、総合指数が前年比8.76%、変動の大きい食品やエネルギーを除いたコア指数は同8.27%と、いずれもBOMのインフレ目標(3%。2~4%が許容レンジ)を大幅に上振れ。BOMは9月29日の政策会合時の声明で、「実勢に基づいて、次回の政策決定(11/10)に向けて利上げ幅を評価する」と改めて表明。今後さらに利上げする意向を示しました。こうしたBOMの金融政策スタンスは、メキシコペソの上昇要因と考えられます。

一方で、米FRBは積極的な利上げを続けるとみられ、メキシコペソは対米ドルで軟調に推移する可能性があります。対米ドルでメキシコペソが下落すれば、対円(メキシコペソ/円)は伸び悩むかもしれません。原油価格や主要国の株価の動向にも注意が必要です。世界的な景気減速への懸念が強まれば、原油価格(米WTI原油先物が代表的な指標)には下押し圧力が加わりやすくなり、主要国の株価が下落を続ければリスクオフ(リスク回避)の動きが強まる可能性があるからです。原油安はメキシコペソの下落要因、リスクオフは円の上昇要因です。<八代>

注目点・イベントなど

・BOM(メキシコ中銀)は利上げを継続するとみられる。メキシコペソを支援しそう。

・米FRBの金融政策。今後の利上げペース、どこまで利上げするのか。

・資源(主に原油)価格の動向。資源価格の下落はメキシコペソにとってマイナス材料。

・主要国株価の動向。リスクオフが強まれば、円が上昇する可能性あり。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。