マネースクエア四季報:2026年12月までの為替相場展望

2026/06/29 15:56

| 「マネースクエア四季報」は、3カ月ごとに向こう6カ月の為替相場見通しを提示。四季報配信月を除く月末のマンスリー・アウトルックで見通しをアップデート、ウィークリー・アウトルックやその他のレポートで見通しに関わる相場材料を分析・解説します。 |

26年に入って2月末に米国とイスラエルによるイラン攻撃が始まる前まで、為替相場の地合いは典型的なリスクオンでした。Bloombergが集計する主要17通貨のなかで米ドルが騰落率で最下位。英ポンドや円、ユーロなどその他の安全通貨も下位に沈みました。上位は、豪ドル、ノルウェークローネ、メキシコペソなど。

2月末から6月26日までは原油価格の高騰もあってリスクオフに。主要17通貨の騰落率で米ドルが最強で、円やユーロ、英ポンドなども比較的上位に位置しました。6月には原油価格が下落基調となりましたが、FRBの利上げ観測が高まったこともあり、通貨の序列に大きな変化はありませんでした。

年後半の為替相場の主な注目点は以下の通りでしょう。

米国とイランは和平交渉で合意できるか。ホルムズ海峡の航行が戦争前の状態に戻り、原油価格が低位安定するか(需給の歪みから大幅に下落する可能性も)。その場合はエネルギー価格の下落によってインフレ圧力が低下して、FRBやECB、BOE(英中銀)など主要中銀は利下げを再開するかもしれません。一方で、日銀が金融政策正常化の利上げを実施するならば、円には追い風となりそうです。

もちろん、交渉が難航、あるいは物別れとなれば、再びリスクオフが強まる可能性もあります。また、そうでなくても、川上のインフレ圧力が今後も消費者段階に波及すれば、中央銀行はインフレ期待を抑えるために利上げをせざるを得なくなるかもしれません。

ウォーシュFRB議長の手腕も注目されるところ。6月FOMC後の記者会見では、物価安定を重視する姿勢を強調して一部で懸念されたほどハト派的ではないとの印象を与えました。ただし、インフレが徐々に落ち着きをみせる場合、ウォーシュ議長がどこで利下げすべきと判断し、そしてFOMC参加者を説得できるのかは未知数です。

11月の米中間選挙も重要な相場材料となりそうです。過去をみれば、政権党が議席を減らす傾向があります。現在、共和党が僅差で上院および下院の過半数を握っていますが、民主党は両院、あるいは上院か下院を奪うことができるでしょうか。中間選挙で民主党が躍進すれば、トランプ大統領の行動にある程度ブレーキをかけることができるかもしれません。中間選挙に向けて党派的対立が強まれば、予算編成などの議会審議にも影響は出そうです。

◇2026年12月までの主なイベント:

7月1日 USMCA(米国・メキシコ・カナダ協定)見直し

7月4日 米国建国250年

7月19日 サッカーW杯北米大会決勝戦(ニューヨーク)

7月中 英新首相誕生!?(数週間遅れるケースも)

8月末 米ジャクソンホール会議

9月13日 スウェーデン総選挙

11月3日 米中間選挙

11月7日 ニュージーランド総選挙

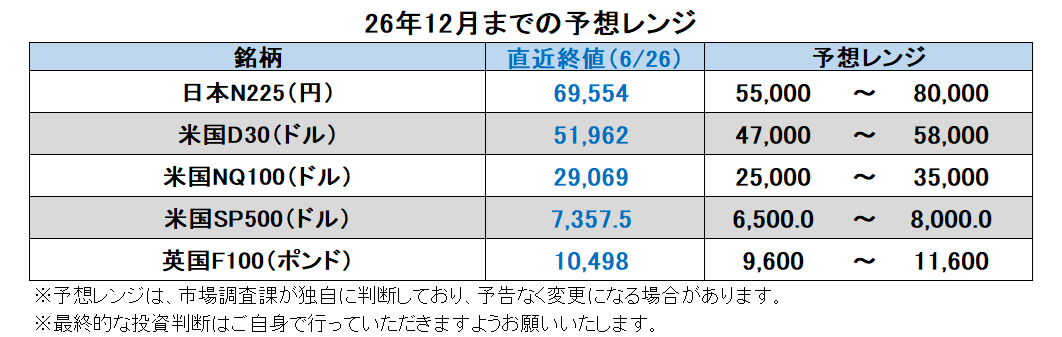

米ドル/円:155.000円~165.000円

6月26日のOIS(翌日物金利スワップ)に基づけば、市場はFRBの利上げを26年末までに1.5回分織り込んでいます。7月を飛ばして9月のFOMCで利上げが実施される可能性が高く、追加利上げは五分五分との見方です(27年前半までみても五分五分)。一方で、日銀については26年末までに0.9回分の利上げしか織り込んでいません。また、利上げ確率が5割を超えるのは10月以降です。そうした金融政策見通しの差が米ドル/円に上押し圧力が加わっている背景の1つでしょう。

米ドル/円が一段と上昇するとすれば、景気の堅調やインフレの高まりがみられて、FRBの利上げ観測が高まるケース、あるいは政府からの圧力等により日銀の利上げが遅れるケース(いわゆるビハインド・ザ・カーブ)。もっとも、米ドル/円が162円を超えて上昇を続けるようであれば、どこかで本邦当局による米ドル売り・円買い介入が実施されても不思議ではないでしょう。ただ、その場合でも米ドル/円の上昇を支えた要因に大きな変化がなければ、介入の効果は一時的にとどまるかもしれません。

米ドル/円が下落するとすれば、景気の軟調やインフレ圧力の後退が顕著となり、利下げ観測が浮上するケースでしょう。とりわけ、ウォーシュFRB議長がトランプ政権の意を受けて強引に利下げを推し進めようとすれば、FRBの独立性の問題も懸念されて、米ドルが対円だけでなく、全般に下落しそうです。また、世界的にインフレ懸念が後退するなかで、日銀が金融政策正常化のための利上げを実施すれば、円のサポート要因となりそうです。<西田>

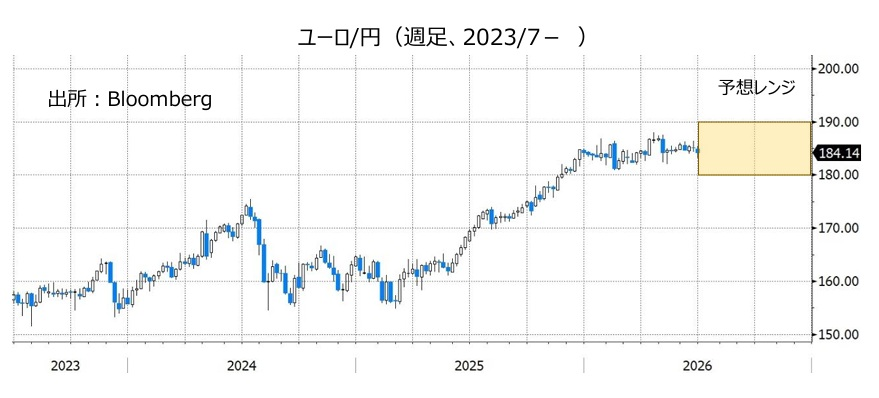

ユーロ/円:180.000円~190.000円

ユーロ/米ドル:1.11000米ドル~1.21000米ドル

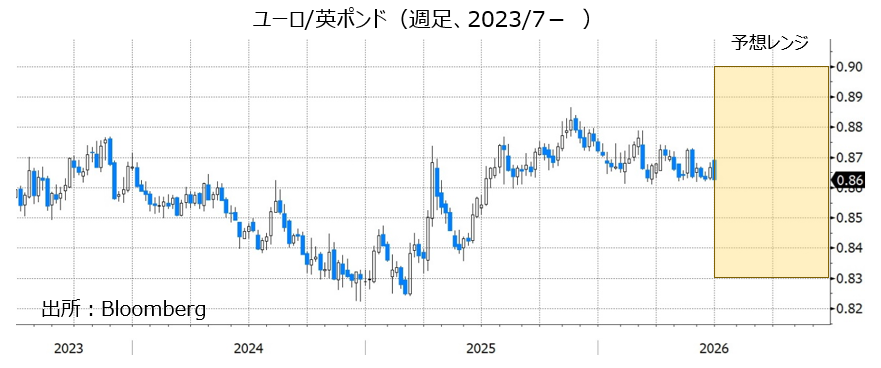

ユーロ/英ポンド:0.83000ポンド~0.90000ポンド

ECBは25年6月に利下げを実施して政策金利(中銀預金金利)を2.00%とした後、据え置きを続けていましたが、26年6月の理事会で0.25%の利上げを実施しました。ラガルド総裁は記者会見で追加利上げに前向きの姿勢をみせ、7月の利上げも排除しないとの複数の当局者発言もあったようです。しかし、当該理事会以降に原油価格が大幅に下落しており、市場の利上げ観測は後退しています。

6月26日のOIS(翌日物金利スワップ)に基づけば、市場は次々回9月の理事会で利上げが実施される可能性が高いとみているようですが、27年6月までをみて追加利上げの可能性はほとんど織り込まれていません。これまでのエネルギー高がユーロ圏経済に与える影響は、米国などに比べて深刻であり、軟調な景気が一段と下押し圧力を受ける可能性があるからでしょう。仮に、ECBが9月以降に利上げに踏み切り、そこで打ち止め感が強く出れば、ユーロ/米ドルに下押し圧力が加わりそうです。

同じく6月26日のOISに基づけば、市場が織り込む26年末までの利上げ回数(1回0.25%と想定)は、ECBが0.96回、BOE(英中銀)が0.88回、日銀が0.87回と似通っています。ユーロ/円やユーロ/英ポンドは比較的狭いレンジで方向感のない展開が続いていますが、金融政策見通しを前提とすれば、そうした状況は続くかもしれません。<西田>

英ポンド/円:205.000円~220.000円

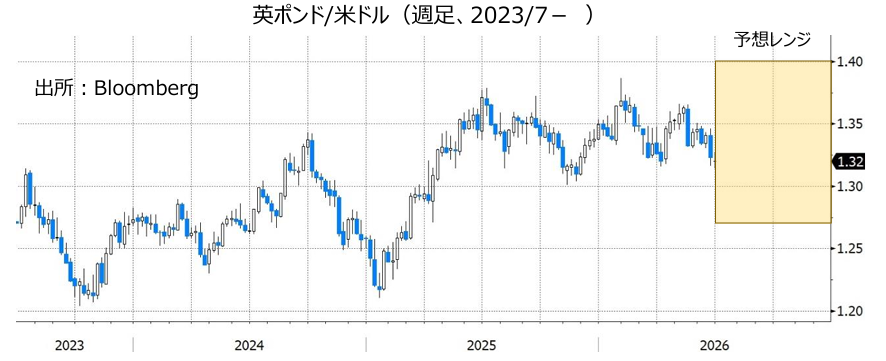

英ポンド/米ドル:1.27000米ドル~1.40000米ドル

BOE(英中銀)は6月18日のMPC(金融政策委員会)で政策金利を3.75%に据え置きました。票決は7対2で、2人は利上げを主張しました。ベイリー総裁は同時に公表されたメディアのインタビューで、中東での緊張が緩和して原油価格が下落していることに「たいへん勇気付けられる」と述べました。議事録によれば、CPIは26年10-12月に3.25%でピークを迎えると予想、4月時点の3.6%の予想から下方修正されました。

26日のOIS(翌日物金利スワップ)に基づけば、7月および9月のMPCでは据え置き予想が有力視されています。市場が織り込む利上げ確率は11月までで7割弱、12月までで9割弱です。ただ、その後の追加利上げは27年6月までみても2割もありません。

BOEの利上げ打ち止め感が強まれば、英ポンド/米ドルには下押し圧力が加わり易いでしょう。一方で、ユーロの項で述べたように、BOE、ECB、日銀の金融政策見通しが似通っているため、ユーロ/英ポンドや英ポンド/円は方向感が出にくいかもしれません。<西田>

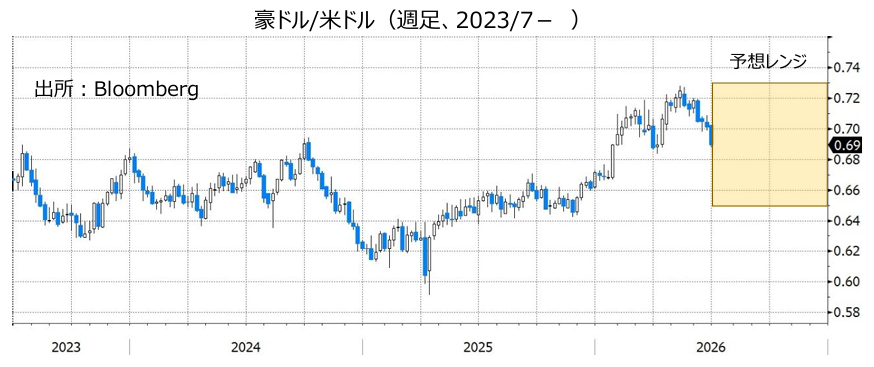

豪ドル/円:106.000円~115.000円

豪ドル/米ドル:0.65000米ドル~0.73000米ドル

豪ドル/NZドル:1.17000NZドル~1.24000NZドル

RBA(豪中銀)は26年6月の政策会合で政策金利を4.35%に据え置くことを決定。3会合連続で行われていた利上げは停止されました。

RBAは6月会合の声明で「必要に応じて政策金利をさらに引き上げることを含め、物価安定と完全雇用の実現のために必要なあらゆる措置を講じる」とし、追加利上げに含みを持たせました。

OIS(翌日物金利スワップ)に基づくと、6月26日時点で市場が織り込むRBAが追加利上げを行う確率は26年12月末まででほぼ五分五分。27年には利下げに転じるとの観測もあるようです。

26年に入り、FRBや日銀、ECB、BOE(英中銀)が政策金利を据え置く一方で、RBAは利上げを実施し、そのことが豪ドルにとってプラスになってきました。しかし、日銀やECBは6月に利上げを行い、FRBやBOEは26年12月末までに利上げを行うとの観測が市場にはあります。金融政策面からの豪ドルの優位性は低下する可能性があります。今後、RBAの追加利上げ観測が一段と後退した場合、豪ドル/米ドルや豪ドル/円は軟調に推移しそうです。

豪ドルには投資家のリスク意識を反映しやすいという特徴があります。米国とイランの戦闘終結に向けた協議が進展する、主要国の株価が堅調に推移するなどして、リスクオン(リスク選好)が強まる場合、豪ドルのサポート要因になりそうです。

本邦当局の対米ドルでの円安への対応にも注目です。本邦当局による為替介入(米ドル売り・円買い介入)があれば、米ドル/円が大きく下落して、対円の通貨ペアである豪ドル/円もそれに引きずられるとみられます。

******

【豪ドル/NZドル】

RBAとRBNZ(NZ中銀)の先行きの金融政策に関する市場の見方を踏まえると、豪ドル/NZドルにはいずれ下押し圧力が加わると考えられます(*RBNZの金融政策の詳細はNZドルの項をご参照ください)。<八代>

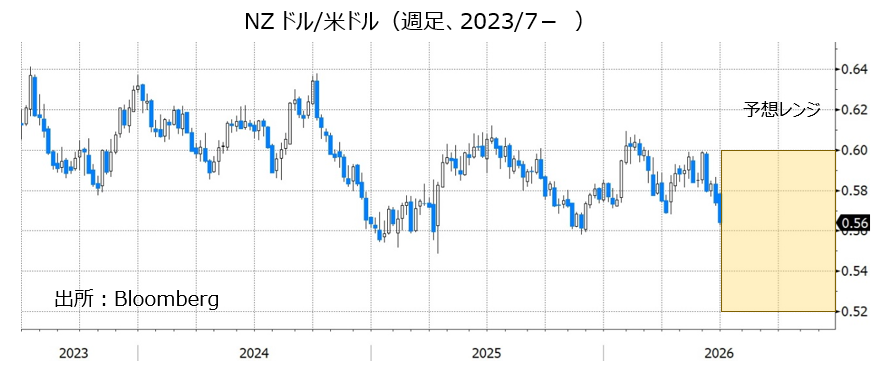

NZドル/円:88.000円~97.000円

NZドル/米ドル:0.52000米ドル~0.60000米ドル

RBNZ(NZ中銀)は25年11月に利下げを実施して以降、政策金利を2.25%に据え置いています。前回26年5月の会合では政策金利を据え置いたものの、ブレマンRBNZ総裁は会合後の会見で「今後の会合で利上げを行う可能性が高い」と述べました。

OIS(翌日物金利スワップ)に基づくと、市場ではRBNZは7月8日の会合で利上げを実施し、27年2月までに合計0.75%(0.25%×3回)の利上げをするとの見方が優勢です(6/26時点)。

RBNZが7月の会合で実際に利上げを実施し、その後も段階的に利上げを行えば、金融政策面からNZドルはサポートされて、NZドル/円は堅調に推移すると考えられます。NZドル/米ドルについては、FRBが利上げを行うようであれば伸び悩む可能性があります。

NZでは11月7日に総選挙が行われる予定です。ラクソン首相が率いる連立政権(国民党・ACT党・NZファースト党)が引き続き政権を維持できるかが焦点になりそうです。総選挙の結果次第では相場材料になる可能性があります。

豪ドルと同様、NZドルは投資家のリスク意識を反映しやすいという特徴があります。主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)が強まればNZドルにとってプラスになると考えられます。

本邦当局による為替介入(米ドル売り・円買い介入)があれば、NZドル/円は米ドル/円に引きずられて下落しそうです。<八代>

カナダドル/円:108.000円~118.000円

米ドル/カナダドル:1.37000カナダドル~1.45000カナダドル

BOC(カナダ中銀)は25年10月に利上げを実施し、その後は政策金利を2.25%に据え置いています。

市場では、BOCの政策金利は少なくとも26年12月末まで据え置かれるとの見方が有力。一方、FRBについては、12月末までに利上げを行うと市場は予想しています。両中銀の先行きの金融政策に関する市場の見方を踏まえると、米ドル/カナダドルは堅調に推移しそうです。

日銀が今後追加利上げを行ったとしてもそれが0.25%の1回であれば、BOCの政策金利が日銀よりも高い状況に変化はなさそうです。カナダドル/円は底堅い展開になる可能性があります。ただし、本邦当局による為替介入(米ドル売り・円買い介入)には注意が必要です。

原油価格の動向にも注目です。カナダドルにとって原油価格の上昇はプラス、下落はマイナスになると考えられます。足もとでは、原油価格の動向以上に市場のFRBとBOCの金融政策見通しの変化に影響を受けやすい傾向がみられます。ただ今後、原油価格に大きな変動があれば、市場の意識はそれにも向かうかもしれません。

USMCA(米国・メキシコ・カナダ協定)の共同見直しに関する会合が7月1日に開かれます。米国・メキシコ・カナダの3カ国は協定の延長で合意できなければ、年次見直しへと移行します。今回の見直しで合意できないことは市場である程度予想されていると考えられるため、合意できなかったとしてもカナダドルに与える影響は限定的になりそうです。ただし、USMCAには今回の見直しとは関係なく、「6カ月前の書面での事前通告により、協定から離脱できる」との規定があります。トランプ米大統領の言動には注意が必要です。<八代>

トルコリラ/円:3.000円~4.000円

TCMB(トルコ中銀)は25年12月に利下げを実施し、その後は政策金利を37.00%に据え置いています。

TCMBは26年6月会合の声明で「ディスインフレの道筋に必要な引き締め度合いを確保するように政策金利を決定する」、「インフレ見通しが顕著かつ持続的に悪化した場合、金融政策スタンスを引き締める」との方針を改めて示しました。

トルコの5月CPI(消費者物価指数)は前年比32.61%と、上昇率は前月の32.37%から高まりました。今後、CPI上昇率が一段と高まるようなら、TCMBは利上げへと動くかもしれません。TCMBによる利上げが今後現実味を帯びる場合、トルコリラを下支えする要因になりそうです。<八代>

南アフリカランド/円:9.000円~10.500円

SARB(南アフリカ中銀)は26年5月の政策会合で0.25%の利上げを実施し、政策金利を6.75%から7.00%に引き上げました。

南アフリカではインフレ圧力が強まっており、同国の5月CPI(消費者物価指数)は総合が前年比4.5%、コアが同3.8%と、上昇率はいずれも前月(それぞれ4.0%と3.6%)から加速し、SARBのインフレ目標である3%から一段とかい離し、総合に至っては許容レンジの上限である4%をも上回りました。

SARBは今後追加利上げを行う可能性があり、実際に利上げが行われれば南アフリカランドにとってプラスになりそうです。

他の対円の通貨ペアと同様、本邦当局による為替介入(米ドル売り・円買い介入)があれば、南アフリカランド/円は下落すると考えられます。<八代>

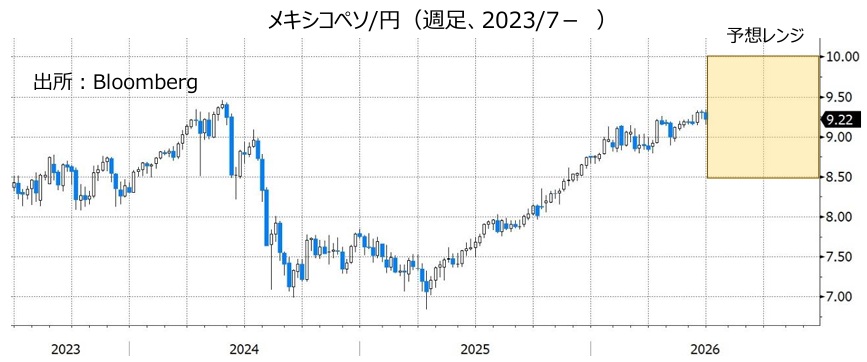

メキシコペソ/円:8.500円~10.000円

BOM(メキシコ中銀)は26年6月の政策会合で政策金利を6.50%に据え置くことを決定。その時の声明では「政策金利は今後も現行水準を維持することが適切だ」と改めて表明されました。

市場では、BOMの政策金利は少なくとも26年12月末まで据え置かれるとの見方が有力です。日銀やECBは6月の会合でそれぞれ利上げを実施し、FRBやBOE(英中銀)も12月末までに利上げを行うとの観測が市場にはあります。ただ、それらの中銀が今後利上げを行ったとしても、そのペースが緩やかであれば、BOMの政策金利の水準が高い状況は大きく変化しないと考えられます。金融政策面からメキシコペソはサポートされやすいと考えられます。

原油価格の動向やUSMCA(米国・メキシコ・カナダ協定)の共同見直しにも注目。メキシコペソにとって原油価格の上昇はプラス、下落はマイナスになると考えられます。また、カナダドルの場合と同様、USMCAの共同見直しで延長に合意できなかったとしても、メキシコペソに与える影響は限定的になりそうです。ただし、今回の共同見直しに限らず、トランプ米大統領のUSMCAからの離脱表明には注意が必要かもしれません。<八代>

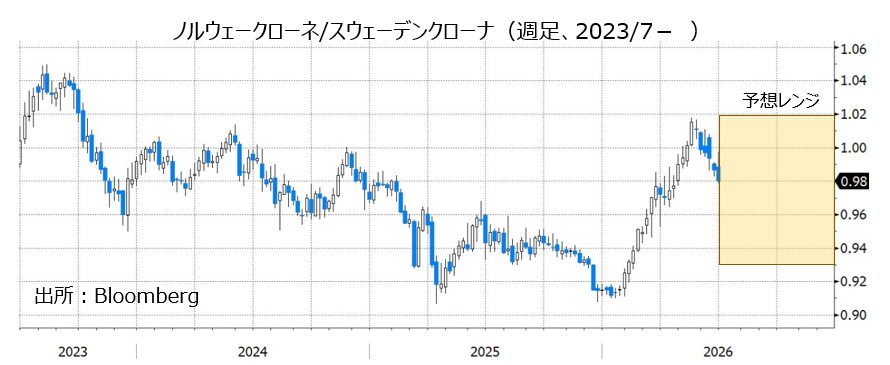

ノルウェークローネ/スウェーデンクローナ:0.93000Sクローナ~1.02000Sクローナ

ノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)は、5月13日に一時1.0178Sクローナと、23年10月以来の高値をつけ、その後は下落に転じました。WTI原油先物価格が5月中旬に1バレル=110ドル近くでピークアウトし、6月下旬に70ドル割れまで下落したのと歩調を合わせた格好です。

今後も原油価格が下落するようなら、NOK/SEKに下押し圧力が加わりそうです。もっとも、ノルウェーとスウェーデンの政策金利差はNOK/SEKにプラスに働き続けそうです。ノルゲバンク(ノルウェー中銀)は5月7日に利上げを実施して政策金利を4.25%にしました。一方、リクスバンク(スウェーデン中銀)は、25年9月に利下げして政策金利を1.75%として、それを据え置いています。

6月26日のOIS(翌日物金利スワップ)に基づけば、ノルゲバンクは9月にも利上げするとみられており、一方でリクスバンクは年内据え置きとの見方が有力です。両中銀の政策金利差は現在2.50%で、02年12月以降で最大です。今後、政策金利差は一段と拡大する可能性があります。<西田>

米ドル/シンガポールドル:1.25000SGドル~1.32000SGドル

シンガポールの中央銀行にあたるMAS(シンガポール通貨庁)はS$NEER(SGドル名目実効為替レート)を政策目標としており、それが緩やかに上昇するように誘導しています。MASは3カ月に1度政策会合を開催しており、4月14日の会合ではS$NEERの上昇するペースをやや加速させることを決定しました。輸入エネルギーの価格が上昇しており、その他の輸入物価も上昇が見込まれたため、インフレ圧力を抑制するための措置でした。

もっとも、5月上旬以降、米FRBの利上げ観測が台頭したため、米ドル実効レートは上昇基調となっており、米ドル/シンガポールドル(以下、ドルシンガ)も上昇しました。シンガポールドルは米ドル以外の通貨に対しては比較的堅調に推移。4月末~6月26日までの期間で、Bloombergが集計する主要17通貨の騰落率は米ドルが上昇率2位(1位は南アフリカランド)、シンガポールドルは5位でした。

米ドルが堅調を続けるのであれば、MASはドルシンガの上昇をある程度容認しそうです(政策目標であるS$NEERの上昇とドルシンガの上昇は必ずしも矛盾しないという意味)。MASの次回政策会合は7月に開催される予定です(日付は未公表)。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。