中銀レビュー:次はどうなる? そして米ドル/円は?

2026/06/24 07:59

【ポイント】

・主要中銀の7月会合は「据え置き」が有力も、9月会合では見方が分かれる

・日銀の政策金利は名目・実質とも最低水準、予想される利上げペースも遅い

・日米金融政策見通しの差を反映すれば、足もとの「円安」はやむなし⁉

先週18日の英BOEのMPC(金融政策委員会)をもって、主要中銀の6月政策会合が終了しました。簡単に振り返って「次の一手」と、それに関連して米ドル/円について考察します(以下、市場が織り込む確率は全て6月23日時点のOIS=翌日物金利スワップに基づく)。

*******

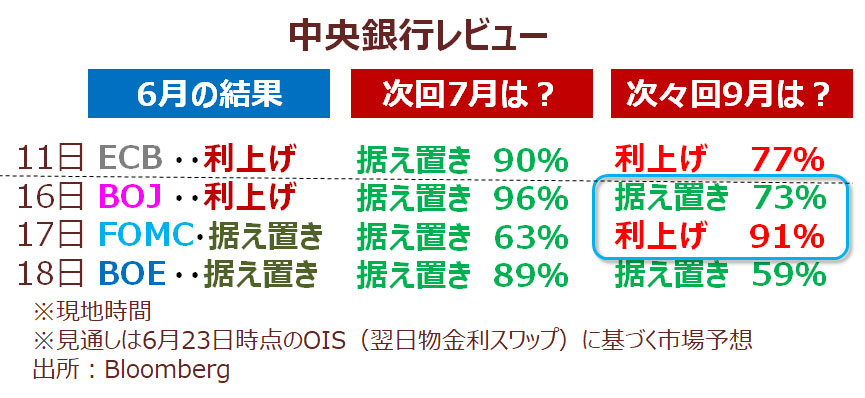

ECBとBOJ(日銀)は0.25%の利上げ、米FOMCと英MPCは据え置き。大方の予想通りでした。次回7月の会合ではいずれも政策金利の据え置きが予想されています。ただ、17日のFOMCがウォーシュ議長の記者会見も含めて予想以上に「タカ派」的だったので、7月FOMCでは利上げが3割弱織り込まれています。

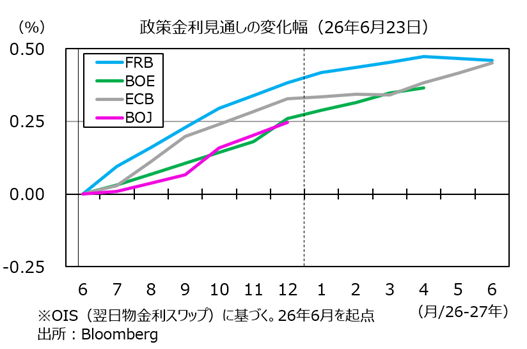

次々回9月の会合については、見通しが利上げと据え置きに分かれているようです。とりわけ、日銀は据え置きの確率が7割強で、一方でFOMCは利上げの確率が約9割。そうした日米金融政策見通しの差が米ドル/円が堅調推移している背景にあります。

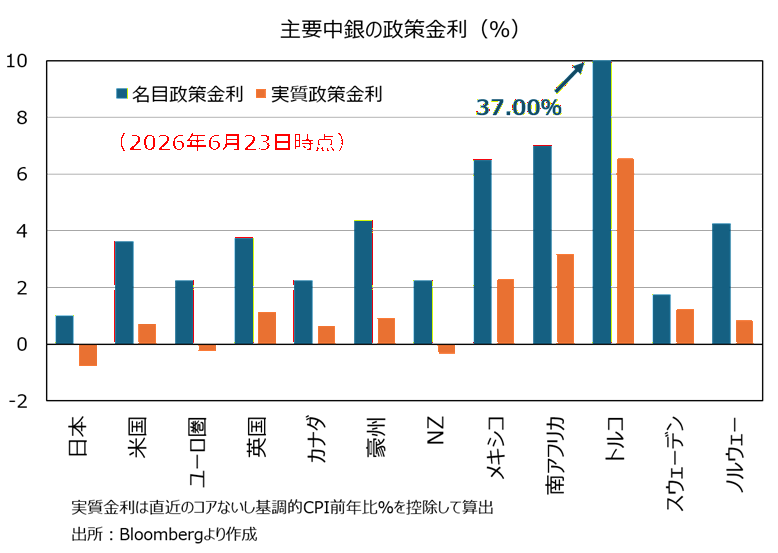

日銀の政策金利は、名目でもインフレ率を引いた実質でも主要中銀の中で最低です。6月23日時点で5月CPI(生鮮食品とエネルギーを除く)を用いた日銀の実質政策金利はマイナス0.80%。インフレの基調が変わらないとすれば、0.25%×3回の利上げでようやく実質金利がマイナスの領域から脱却できるかどうか。しかし、市場が予想する利上げのペースはFRBやECBより遅くなっており、26年末までに1回弱の利上げしか織り込まれていません。円に下落圧力が加わるのも無理からぬことかもしれません。

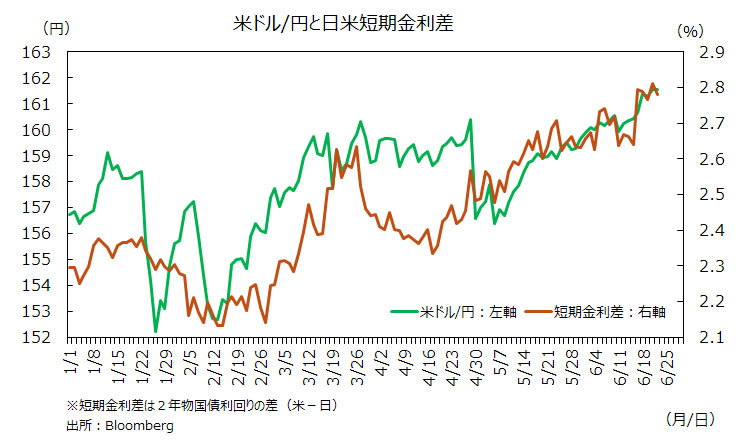

市場の金融政策見通しを強く反映する短期金利(2年物国債利回り)でみれば、日米格差(米-日)は拡大を続けており、本邦当局が円買い介入を行ったとみられる4月末の水準を大幅に上回っています。片山財務相は、「必要があれば、適切に対応する」とのフレーズを繰り返していますが、足もとの米ドル/円の堅調は金融政策見通しの差を(適切に?)反映しているので、為替介入の「必要はない」との判断なのかもしれません。

・主要中銀の7月会合は「据え置き」が有力も、9月会合では見方が分かれる

・日銀の政策金利は名目・実質とも最低水準、予想される利上げペースも遅い

・日米金融政策見通しの差を反映すれば、足もとの「円安」はやむなし⁉

先週18日の英BOEのMPC(金融政策委員会)をもって、主要中銀の6月政策会合が終了しました。簡単に振り返って「次の一手」と、それに関連して米ドル/円について考察します(以下、市場が織り込む確率は全て6月23日時点のOIS=翌日物金利スワップに基づく)。

*******

ECBとBOJ(日銀)は0.25%の利上げ、米FOMCと英MPCは据え置き。大方の予想通りでした。次回7月の会合ではいずれも政策金利の据え置きが予想されています。ただ、17日のFOMCがウォーシュ議長の記者会見も含めて予想以上に「タカ派」的だったので、7月FOMCでは利上げが3割弱織り込まれています。

次々回9月の会合については、見通しが利上げと据え置きに分かれているようです。とりわけ、日銀は据え置きの確率が7割強で、一方でFOMCは利上げの確率が約9割。そうした日米金融政策見通しの差が米ドル/円が堅調推移している背景にあります。

日銀の政策金利は、名目でもインフレ率を引いた実質でも主要中銀の中で最低です。6月23日時点で5月CPI(生鮮食品とエネルギーを除く)を用いた日銀の実質政策金利はマイナス0.80%。インフレの基調が変わらないとすれば、0.25%×3回の利上げでようやく実質金利がマイナスの領域から脱却できるかどうか。しかし、市場が予想する利上げのペースはFRBやECBより遅くなっており、26年末までに1回弱の利上げしか織り込まれていません。円に下落圧力が加わるのも無理からぬことかもしれません。

市場の金融政策見通しを強く反映する短期金利(2年物国債利回り)でみれば、日米格差(米-日)は拡大を続けており、本邦当局が円買い介入を行ったとみられる4月末の水準を大幅に上回っています。片山財務相は、「必要があれば、適切に対応する」とのフレーズを繰り返していますが、足もとの米ドル/円の堅調は金融政策見通しの差を(適切に?)反映しているので、為替介入の「必要はない」との判断なのかもしれません。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。