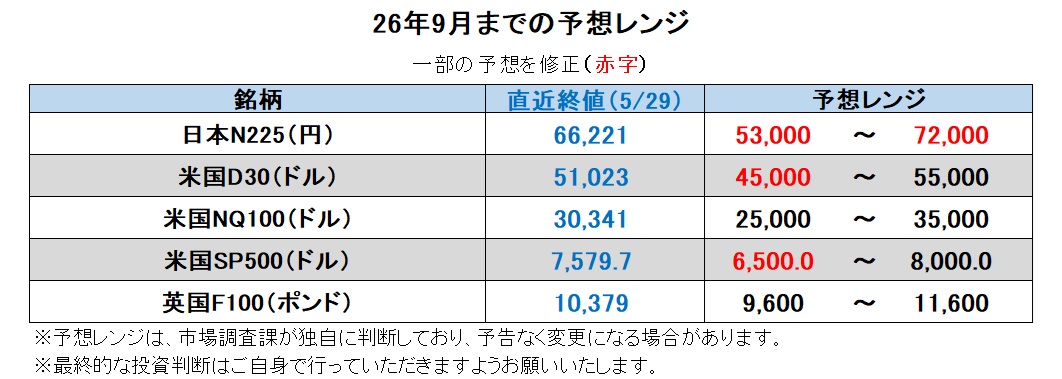

26年9月までの為替相場展望(アップデート2)

2026/06/01 13:20

| 本レポートは、26年3月30日配信の「マネースクエア四季報」で提示した26年9月までの為替相場見通しを5月号に続いてアップデートしたものです。 |

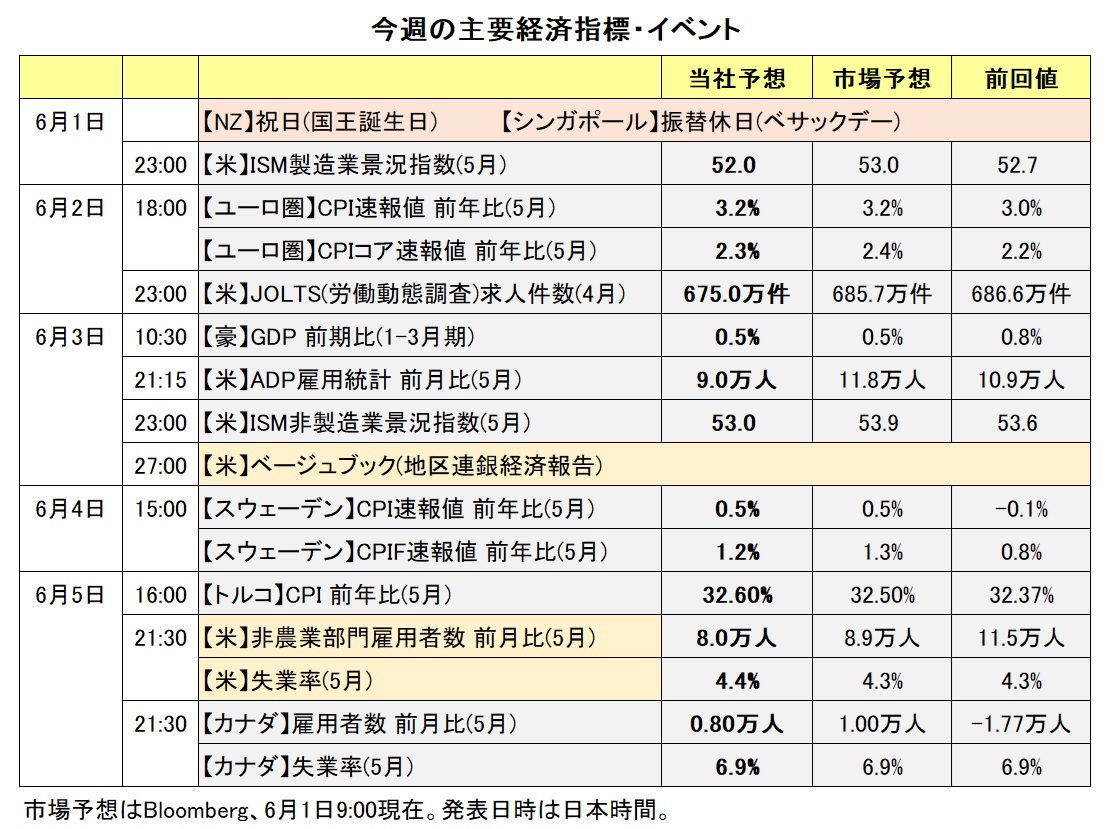

Bloombergが集計する主要17通貨の5月における騰落率をみると、南アフリカランドが上昇率1位、NZドルが第2位、メキシコペソが第4位。それらは、米国とイランの交渉進展を期待したリスクオンを反映したのでしょう。米ドルは上昇率7位であり、「安全通貨への逃避(=リスクオフ)」というより、株価好調により米ドル建て資産への需要が高まっていた可能性を示しています(VIX指数「恐怖指数」は5月末に1月中旬以来の水準に低下)。

一方で、円は韓国ウォンに次いで下落率で2番目の大きさでした。5月の円は、4月末に実施されたとみられる本邦当局の円買い介入後からスタートして、ジリジリと「円安」が戻ったことを示しています。

6月以降も中東情勢や原油価格をにらんだ相場展開が続きそうです。5月28日に米国とイランが暫定合意したのは、あくまでも停戦の60日間延長です。戦争終結の合意への期待は続くでしょうが、期待だけでいつまでもリスクオンの相場展開となるでしょうか。イランの核開発やホルムズ海峡の封鎖についてどのような形で合意できるのか、できないのか、予断を許しません。また、仮に戦争終結で合意しても、ホルムズ海峡の航行がイラン戦争前の状況に戻り、原油供給が回復するまでには相応の時間がかかるかもしれません。

原油価格の動向は各国金融政策に大きく影響しそうです。原油価格の高止まりによるインフレ圧力は、27年3月まで前年比でみた物価上昇率を押し上げる効果が残存します。逆に、原油価格が比較的早期に下落基調となれば、FRBをはじめ多くの中銀がイラン戦争前の利下げ路線に回帰するでしょう。そうした状況変化が為替相場の先行きを左右しそうです。<西田>

【注目のイベント】

6月14日 G7開幕(エビアン、フランス)

6月16-17日 ウォーシュFRB議長初のFOMC

6月30日 日銀審議委員交代(中川⇒佐藤)

7月1日 USMCA(米国・メキシコ・カナダ協定)見直し?

7月4日 米国建国250年

8月下旬 ジャクソンホール会議

9月7日 米レーバーデー(中間選挙戦本格化⇒11月3日投開票)

※ユーロ(対円、対米ドル)やトルコリラ/円、米ドル/シンガポールドルについては、デイリーやウィークリーのレポートをご覧ください。

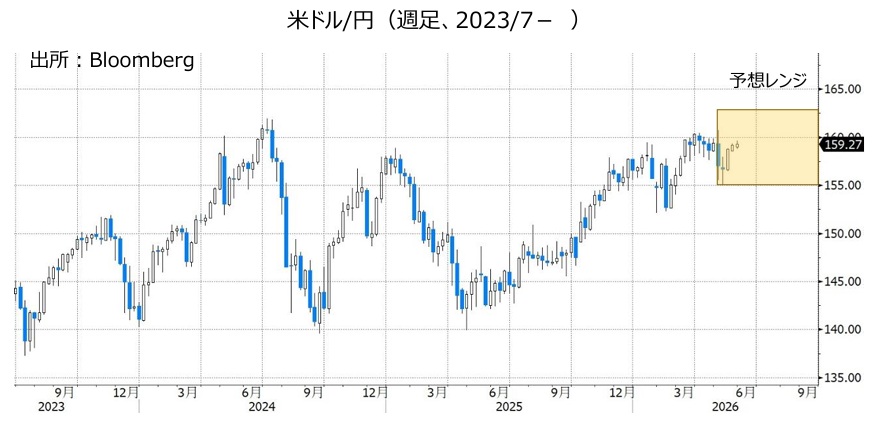

米ドル/円:155.000円~163.000円

本邦当局は4月28日~5月27日の1カ月間で過去最高の11.7兆円の為替介入を実施しました。しかし、米ドル/円は5月6日に155円ちょうど近辺まで下落した後、ジリジリと上昇しており、4月30日以来となる160円を目指す展開となっています。米ドル/円が再び160円に達し、さらにそれを超えて上昇すれば、本邦当局は為替介入に踏み切るでしょうか。5月上旬に訪日したベッセント財務長官は日本の為替介入を容認したとされていますが、水面下では介入に不快感を示して日銀に利上げを求めた可能性もあります。

日銀は次回6月15-16日の金融政策決定会合で利上げするとの見方が有力です。植田日銀が高市政権に忖度せずに利上げに踏み切り、さらなる追加利上げを示唆すれば、米ドル/円に下押し圧力が加わる可能性があります。果たして、日銀にそれができるでしょうか。

米国サイドでは、就任したばかりのウォーシュFRB議長の手腕が注目されそうです。市場は、FRBが当面政策金利を据え置き、「次の一手」は年末ないし27年初めの利上げだとみています。ウォーシュ議長はトランプ大統領の利下げ要求に抗することができるでしょうか。それとも、原油価格が下落してインフレ圧力が低下、そして(あるいは)米景気が失速するなどして、利下げが適切だと市場が納得する状況がやってくるでしょうか。仮に、ウォーシュ議長が強引に利下げを推進しようとすれば、債券市場から警鐘が発せられる可能性があります。その場合、長期金利は上昇するでしょうが、米ドルに下押し圧力が加わりそうです。<西田>

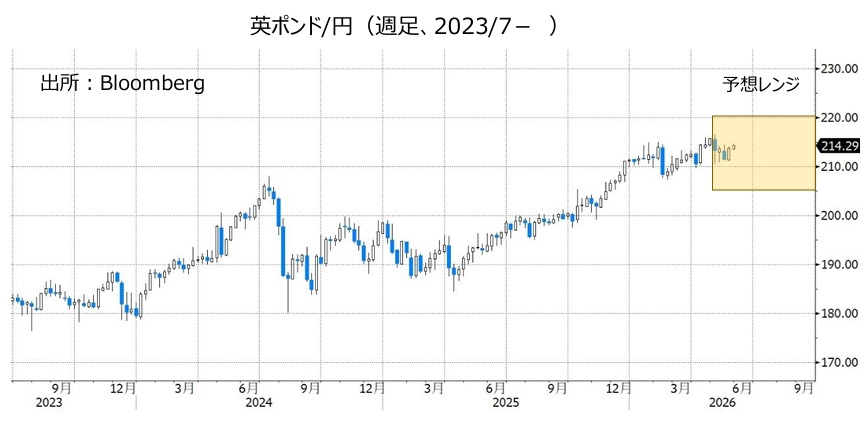

英ポンド/円:205.000円~220.000円

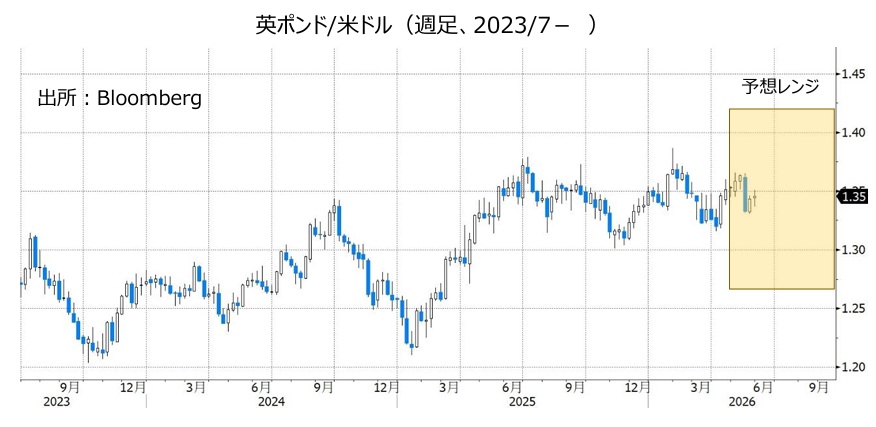

英ポンド/米ドル:1.27000米ドル~1.42000米ドル

(ユーロ/英ポンド:0.83000ポンド~0.90000ポンド)

英ポンドは過去1年間、対米ドルでは1.30000ドル~1.38000ドルのレンジで推移し、対ユーロでは0.86000ポンド~0.88000ポンドを中心としたレンジで推移してきました。一方、英ポンドは対円では08年9月のリーマンショック以降の高値圏で推移していますが、これは米ドル/円の上昇に連れた面が大きいでしょう。

今後、英ポンドが対米ドルや対ユーロで上述のレンジを外れるとすれば、英国の政治不安が大きな要因となるかもしれません。英国での5月上旬の統一地方選挙で与党労働党が惨敗、リフォームUKが躍進しました。労働党内ではスターマー首相の辞任を求めて党首選を要求する声が高まっています。仮に党首選が実施されて、新たな党首(=首相)が誕生した場合、スターマー首相とリーブス財務相が独自に決めた財政規律は蔑(ないがし)ろにされるリスクがあります。その場合は、市場参加者が22年トラス・ショックの再来(英ポンド・国債・株価のトリプル安)を懸念するかもしれません。

今後、労働党の党首選が実施されるのか、新た党首(=首相)が誕生するのか、その場合どんな政策が打ち出されるか、興味深いところでしょうか。新たな党首が誕生した場合、29年8月が期限の総選挙が前倒しで実施されるでしょうか。総選挙となれば、反移民・反EUの極右・リフォームUKがどこまで議席を伸ばすのか、第1党になる可能性はあるのか、などが注目されます。<西田>

豪ドル/円:110.000円~120.000円

豪ドル/米ドル:0.68000米ドル~0.75000米ドル

豪ドル/NZドル:1.15000NZドル~1.23000NZドル

RBA(豪中銀)は2月・3月・5月と3会合連続でそれぞれ0.25%の利上げを実施。5月29日時点のRBAの政策金利は4.35%です。

RBAの利上げはいったん停止されると市場は予想。OIS(翌日物金利スワップ)に基づくと、次回6月15-16日と次々回8月の会合で政策金利は据え置かれて、11月か12月のいずれかで0.25%の追加利上げが行われるとの見方が優勢です(5/29時点)。

26年に入り、FRBや日銀、ECB、BOEが政策金利を据え置く一方で、RBAは利上げを継続し、そのことが豪ドルにとってプラスになってきたと考えられます。RBAの利上げ停止観測が一段と強まる場合、豪ドルは対円や対米ドルで上値が重い展開になるかもしれません。FRBの利上げ観測が強まることも加われば、豪ドル/米ドルは下押し圧力が加わる可能性があります。

豪ドルには投資家のリスク意識を反映しやすいという特徴があります。中東情勢をめぐる懸念が後退するなどしてリスクオン(リスク選好)が強まる場合、豪ドルのサポート要因になりそうです。

対米ドルでの円安への本邦当局の対応にも注目です。本邦当局が米ドル売り・円買い介入に踏み切れば米ドル/円が大きく下落し、対円の通貨ペアである豪ドル/円もそれに引きずられると考えられます。

******

【豪ドル/NZドル】

RBAとRBNZ(NZ中銀)の先行きの金融政策に関する市場の見方を踏まえると、豪ドル/NZドルには下落圧力が加わりやすいと考えられます(*RBNZの金融政策の詳細はNZドルの項をご参照ください)。<八代>

NZドル/円:90.000円~99.000円

NZドル/米ドル:0.54000米ドル~0.62000米ドル

RBNZ(NZ中銀)は5月27日の政策会合で政策金利を2.25%に据え置くことを決定。ただ、その決定は3対3の同数となり、ブレマン総裁やシルク総裁補、コンウェイ・チーフエコノミストの3人は政策金利の据え置きを、残りの3人は0.25%の利上げを行うことを支持。ブレマン総裁が最終的に政策金利の据え置きを決定しました。

市場では同中銀による利上げ観測が強まっており、OIS(翌日物金利スワップ)に基づけば、RBNZは次回7月8日の会合で利上げを開始し、12月末までに0.25%の利上げを3回行うとの見方が優勢です(5/29時点)。RBNZの会合は12月末までにあと4回(7月、9月、10月、12月)開催されます。

RBNZの利上げ観測が今後一段と強まる場合、NZドルが堅調に推移して、NZドル/円やNZドル/米ドルは上値を試し、豪ドル/NZドルは下値を試す展開になりそうです。NZドル/米ドルについては、FRBの利上げ観測が強まるようであれば、伸び悩む可能性があります。

豪ドルと同様、NZドルは投資家のリスク意識を反映しやすいという特徴があり、リスクオン(リスク選好)が強まることはNZドルにとってプラスです。

本邦当局が米ドル売り・円買い介入を実施すれば、米ドル/円が下落しそう。その場合、NZドル/円は米ドル/円に引きずられると考えられます。<八代>

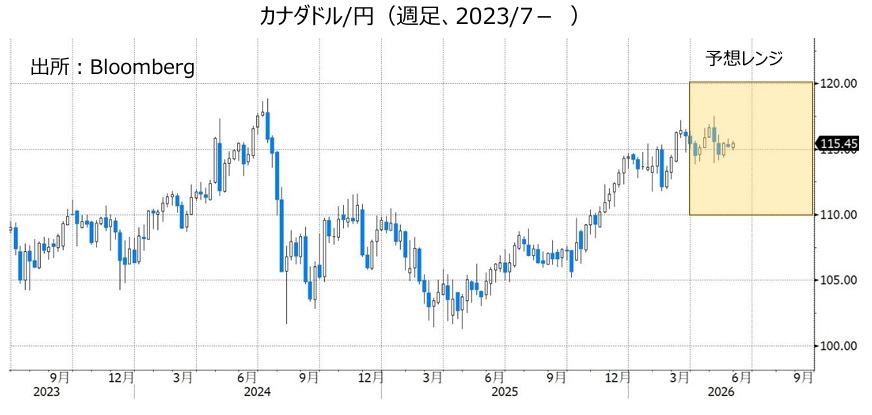

カナダドル/円:110.000円~120.000円

米ドル/カナダドル:1.33000カナダドル~1.42000カナダドル

BOC(カナダ中銀)は25年10月に利下げを実施した後、前回4月まで4会合連続で政策金利を2.25%に据え置きました。

市場は、BOCの利下げは打ち止めで、次の一手は利上げになるとみています。OIS(翌日物金利スワップ)に基づくと、BOCは12月末までに0.25%の利上げを1回(タイミングは10月か12月?)行うとの見方が優勢です(5/29時点)。BOCの利上げ観測が今後強まれば、カナダドルにとってプラスになると考えられます。

原油価格の動向にも注目です。原油価格の上昇は本来、産油国の通貨であるカナダドル高要因と考えられます。ただ、米ドル/カナダドルについては、原油価格の動向以上にリスクオン/オフや、FRBの先行きの金融政策に関する市場の見方の変化により影響を受けやすい傾向がみられます。リスクオフやFRBの利上げ観測が強まる場合、米ドル/カナダドルは底堅く推移する可能性があります。

7月に期限を迎えるUSMCA(米国・メキシコ・カナダ協定)の共同見直しも注目されます。3カ国がUSMCAの延長で合意すれば協定は42年7月まで延長される一方、合意できなければ1年ごとの年次見直しへと移行します。延長で合意できなかった場合、協定の先行き不透明な状況が続くことからカナダドルにとってマイナスになるかもしれません。米国とメキシコは3月から2国間協議を開始しているものの、カナダとの協議は3月以降ほとんど行われていないようです。<八代>

南アフリカランド/円:8.500円~10.500円

SARB(南アフリカ中銀)は前回5月の政策会合で0.25%の利上げを行うことを決定。政策金利を6.75%から7.00%に引き上げました。SARBによる利上げは23年5月以来3年ぶりです。会合では、より大幅な0.50%の利上げをすることも議論されました。

南アフリカではインフレ圧力が強まっており、同国の4月CPI(消費者物価指数)は総合が前年比4.0%、コアが同3.6%と、上昇率はいずれも前月(それぞれ3.1%と3.2%)から加速し、SARBのインフレ目標である3%(2~4%が許容レンジ)を一段と上振れました。中東情勢や原油価格の動向次第では、SARBは今後追加利上げを行う可能性があります。追加利上げ観測が強まる場合、南アフリカランドは堅調に推移しそうです。

南アフリカランド/円については、対米ドルでの円安への本邦当局の対応にも注目です。本邦当局が米ドル売り・円買い介入を実施すれば、南アフリカランド/円は米ドル/円の下落に引きずられるとみられます。<八代>

メキシコペソ/円:8.500円~10.000円

BOM(メキシコ中銀)は前回5月の政策会合で0.25%の利下げを行いました。その一方、声明で「24年3月に開始した利下げサイクルを終了することが適切だと判断した」、「今後については、政策金利を(6.50%に)維持することが適切だと判断している」と表明。利下げ打ち止めを明言するとともに、政策金利を当面据え置く方針を示しました。

市場では、日銀やFRB、ECB、BOEの利上げ観測があります。ただ、それらの中銀が実際に利上げを行ったとしても、そのペースが緩やかであれば、BOMの政策金利の水準が高い状況は大きく変化しないと考えられます。金融政策面からみれば、メキシコペソは堅調に推移しそうです。

カナダドルと同様、原油価格の動向やUSMCA(米国・メキシコ・カナダ協定)の共同見直しにも注目。原油価格が堅調に推移すれば産油国の通貨であるメキシコペソにとってプラスになりそうです。ただし、USMCAの延長で3カ国が合意できなければ、メキシコペソの上値を抑える要因になる可能性があります。<八代>

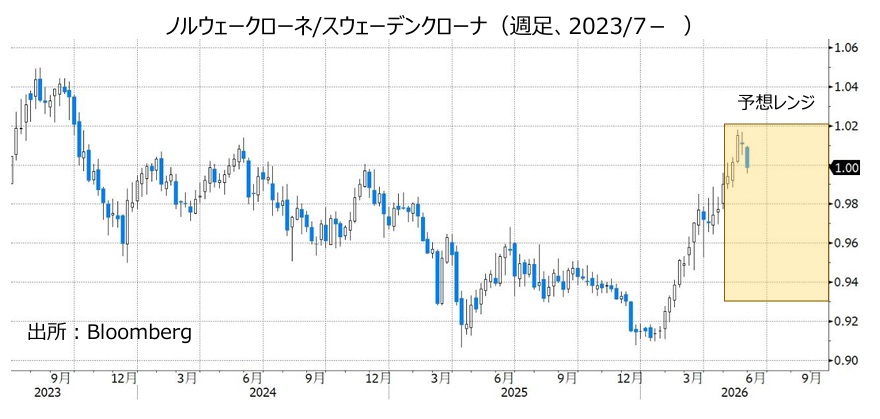

ノルウェークローネ/スウェーデンクローナ:0.93000Sクローナ~1.02000Sクローナ

ノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)は、26年2月以降に堅調に推移してきました。2月はリクスバンク(スウェーデン中銀)とノルゲバンク(ノルウェー中銀)の金融政策見通しの差が顕著になってきたこと、3月以降はイラン戦争で原油価格が急騰したことなどが背景です。また、5月上旬にノルゲバンクがサプライズで利上げを実施したこともNOK/SEKにプラスに働いた可能性があります。

今後については、引き続き原油価格の動向次第の面はあるものの、米国とイランがいずれ戦争終結で合意するとの前提で原油価格にピーク感が出てきたこと、さらにはリクスバンクが利上げに向けて準備を始めるとみられることなどから、NOK/SEKには下落圧力が加わる可能性が高そうです。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。