米・イラン協議とIMF・世銀総会

2026/04/13 13:39

【今週のポイント】

・米国とイランの和平協議はとん挫、今後も紆余曲折がありそう

・NOK/SEKは原油価格の動向を比較的ストレートに反映か

・RBA副総裁の発言などを受けて市場の金融政策見通しがどのように変化するか

4月7日、米国とイランが2週間の停戦に合意し、原油価格の急落や株高をもたらしました。しかし、11日のイスラマバードでの米国とイランの協議はとん挫。トランプ大統領は交渉の進展に楽観姿勢をみせつつも、ホルムズ海峡を米軍が逆封鎖する意向を表明しました。

WTI原油先物価格は、7日の1バレル=115ドル近辺から8日に一時91ドル近辺まで下落したものの、週明け13日は105ドル前後で推移しています。米国とイランの交渉期限は4月22日までで、その間にも紆余曲折がありそうです。

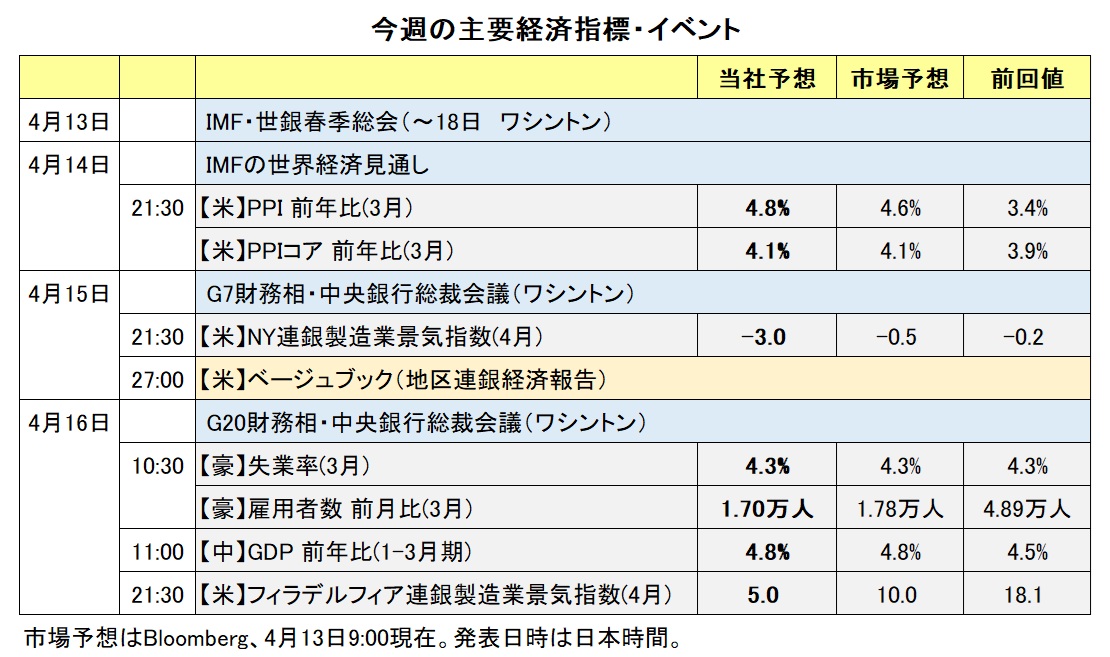

今週、ワシントンでIMF・世銀総会が開催されます(13-18日)。世界中から財務省や中央銀行の関係者が集います。その流れで、G7やG20の財務相・中央銀行総裁会議も開催されます。国際会議やその他の会合等で財務省や中央銀行関係者が発言する機会が多くあるため、それらの発言を受けて市場がどう反応するか興味深いところでしょう。4月下旬の主要中銀の金融政策会合に向けて何らかのヒントは出されるでしょうか。14日にはIMF世界経済見通しが発表されます。

米企業の1-3月期の決算発表も要注目でしょう。13日のゴールドマンサックスをはじめ、大手金融機関の決算発表があります。3月以降の原油価格の急騰や株価の下落、プライベートクレジット市場の悪化などの影響はみられるでしょうか。他にも、16日台湾の半導体大手TSMC、17日ネットフリックスなどの決算発表が予定されています。株価が大きく変動するようなら、為替相場にも影響しそうです。<西田>

*******

外為市場は引き続きイラン情勢をめぐるニュースに反応しやすい状況となっており、その状況は今週も続きそうです。仮にイラン情勢への懸念が強まれば、リスクオフ(リスク回避)から米ドルが堅調に推移して、米ドル/カナダドルには上昇圧力が、豪ドル/米ドルやNZドル/米ドルには下落圧力が加わりそうです。また、原油価格も堅調に推移すると考えられ、その場合にはノルウェークローネやメキシコペソなど産油国の通貨にとってプラスになりそうです。

米ドル/円が再び160円に接近するなか、本邦当局の対応にも注目です。片山財務相は10日、「原油市場や原油先物市場に加え、為替市場でも非常に投機的な動きが高まっている」と指摘。「かねてより断固たる措置にも言及している」とし、「為替が国民生活や経済に与える影響を踏まえて、あらゆる方面で万全の対応を取っていく」と述べました。

仮に本邦当局が為替介入(米ドル売り・円買い介入)に踏み切る、あるいは為替介入をしなくてもその準備ともされるレートチェックがあれば、米ドル/円が大きく下落し、豪ドル/円やNZドル/円など対円の通貨ペアは引きずられそうです。

RBA(豪中銀)のハウザー副総裁が13日にNYでの対話集会、15日にワシントンでのIIF(国際金融協会)グローバルアウトルックフォーラムのパネルディスカッションにそれぞれ参加します。また、ハンター総裁補(経済担当)は16日にIMF・世銀総会でのパネルディスカッションに参加する予定です。16日には豪州の3月雇用統計が発表されます。それらを受けて、RBAの先行きの金融政策に対する市場の見方がどのように変化するのか注目です。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:152.000円~162.000円>

中東情勢が緊迫度を増せば、市場はリスクオフに傾き、米ドルが買われやすい状況です。円も安全資産の位置付けですが、日本は中東、とりわけホルムズ海峡を通過する原油に多くを依存するため、現局面でのリスクオフ/原油高は米ドル/円の上昇要因でしょう。

もっとも、片山財務相をはじめ当局からは「円安」に対するけん制が強まっています。そのため、米ドル/円が160円を超えて、直近高値である24年7月の161.95円を目指す展開となれば、一段と強いけん制、さらには実弾での為替介入が実施される可能性が高まりそうです。

10日時点のOIS(翌日物金利スワップ)に基づけば、米FRBは利下げ含みながら26年末までのメインシナリオは「政策金利の据え置き」です(利下げ確率が3割弱)。一方、日銀が次回4月27-28日の金融政策決定会合で0.25%の利上げを行う確率が市場は5割強とみています。市場は26年末までに0.25%×2回の利上げを確実視しています。日銀が4月に利上げを実施し、さらに追加利上げ前倒しの観測が高まれば、米ドル/円の下落材料となるかもしれません。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ 予想レンジ:0.96000Sクローナ~1.00000Sクローナ>

ノルウェークローネ/スウェーデンクローナ(NOK/SEK、以下同じ)は、足もとで変動が大きくなっています。中東情勢の展開によって原油価格が大きく変動しているからでしょう。

現状は、中東情勢が緊迫度を増せば、原油価格が上昇して、かつ投資家のリスクオフが強まります。そのため、当社が扱う産油国通貨を含む通貨ペアは、原油高(安)とリスクオフ(オン)の綱引きになります。例えば、原油高はカナダドルやメキシコペソの上昇要因ですが、同時にリスクオフになるため、それらの通貨は対米ドルや対円で下落圧力を受けます。

NOK/SEKの場合は、ノルウェーが産油国、スウェーデンが非産油国とのハッキリした違いがあります。そして、ノルウェークローネとスウェーデンクローナはリスク感応度がほぼ同じと考えられます。世界の取引量をみれば(25年4月BIS=国際決済銀行調べ)、スウェーデンクローナが11位、ノルウェークローネが13位とほぼ同じです。したがって、NOK/SEKはリスクオン/オフの影響を受けにくいと考えられます。換言すれば、それだけ原油価格の影響を受け易いと言えます。原油価格が上昇すれば、NOK/SEKは上昇し、逆に原油価格が下落すれば、NOK/SEKは下落すると考えられます。

NOK/SEKは、中東情勢や原油価格との関係が比較的分かりやすいと言えそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.20000NZドル~1.22000NZドル>

RBNZ(NZ中銀)は8日に政策会合を開き、政策金利を2.25%に据え置くことを決定しました。政策金利の据え置きは2会合連続です。

RBNZの声明やブレマン総裁の会見はタカ派的な内容でした。RBNZは声明で、「中東情勢によってインフレ見通しとリスクバランスが大きく変化した」と指摘。「あらゆるインフレ圧力を警戒している」とし、「インフレ率を中期的に目標に戻すために行動する用意がある」と表明しました。また、「コアインフレ率と賃金上昇率が引き続き抑制され、中長期的なインフレ期待が2%前後で推移する必要がある」との認識を示し、「これらの条件が満たされない場合、政策金利の断固かつタイムリーな引き上げが必要になる」としました。

ブレマン総裁は会合後の会見で「(会合では)比較的早い時期での利上げについて議論した」ことを明らかにしました。ブレマン総裁はまた、翌9日の米メディアインタビューで「中期的なインフレが上向き始めるようなら、断固行動する。それは利上げを行うという意味だ」と述べました。

それらを受けて市場ではRBNZによる利上げ観測が高まり、そのことはNZドルにとってプラスになると考えられます。OIS(翌日物金利スワップ)に基づくと、10日時点で市場が織り込む次回5月27日の会合での利上げ確率は約4割です。

RBA(豪中銀)の金融政策については、市場では次回5月4-5日の会合で追加利上げが行われるとの見方が優勢です。

今週のハウザー副総裁とハンター総裁補の発言や豪州の3月雇用統計を受けてRBAによる追加利上げ観測が市場で後退する場合、豪ドル/NZドルは軟調に推移すると考えられます。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.37000カナダドル~1.40000カナダドル>

米ドル/カナダドルは引き続きイラン情勢をめぐるニュースに敏感に反応しやすい状況です。7日に米国とイランが2週間の停戦で合意すると、安全資産とされる米ドルに対して下押し圧力が加わり、米ドル/カナダドルは10日に一時1.37981カナダドルへと下落しました。

11日から12日にかけて行われた戦闘終結に向けた米国とイランの協議は物別れに終わりました。それを受けてトランプ米大統領は12日、自身のSNSで「米海軍はホルムズ海峡に出入りしようとする全ての船舶の封鎖をただちに開始する」と表明。イラン情勢をめぐる懸念が再び強まり、13日のオセアニア時間・東京時間午前の外為市場では米ドルが堅調に推移し、米ドル/カナダドルは一時1.38カナダドル台後半へと上昇しました(日本時間10:00時点)。

今後、新たに出てくるニュースによってイラン情勢をめぐる懸念が一段と強まる場合、米ドル/カナダドルはさらに上値を試す展開になりそう。その場合の上値メドとして、3月31日高値の1.39624カナダドルが挙げられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。