26年6月までの為替相場展望(アップデート2)

2026/03/02 14:26

| 本レポートは、25年12月29日配信の「マネースクエア四季報」で提示した26年6月までの為替相場見通しを2月号に続いてアップデートしたものです。 |

米国とイスラエルは2月28日、イランへの攻撃を開始しました。米国とイランの核協議が遅々として進捗しないこと、イラン政府が反政府デモを弾圧していることなどから、両国は早期の攻撃を決断したようです。イランの核施設のみならず、テヘラン市内や軍事施設にも攻撃が加えられ、ハメネイ師を含む多くの政権幹部が死亡したとされています。

トランプ大統領は、(目標達成のために)必要であればイラン攻撃を4~5週間継続するとの意向を示しています。トランプ大統領は、イランの核開発放棄だけでなく、革命防衛隊の武装解除や親米政権の樹立まで視野に入れている可能性があります。

イランはイスラエルや米軍施設のある中東諸国にミサイル攻撃を行い、またホルムズ海峡を事実上封鎖しました。戦火が拡大・長期化する恐れもあり、地政学リスクの高まりや原油価格の上昇が世界経済や金融市場にどのような影響を及ぼすか予断を許さない状況です。

原油価格が高騰すれば、インフレ圧力が強まって各国中央銀行は利下げを見送ったり、利上げへと舵を切ったりする可能性があります。一方で、産油国を別とすれば、世界経済に大きくマイナスの圧力が加わるでしょう。株価が大幅に下落すれば、逆資産効果が働く可能性もあります。その場合は、中央銀行はむしろ金融緩和に踏み切らざるをえなくなるかもしれません。いずれにせよ、今後の展開を見据えて各中央銀行は難しい判断を迫られそうです。<西田>

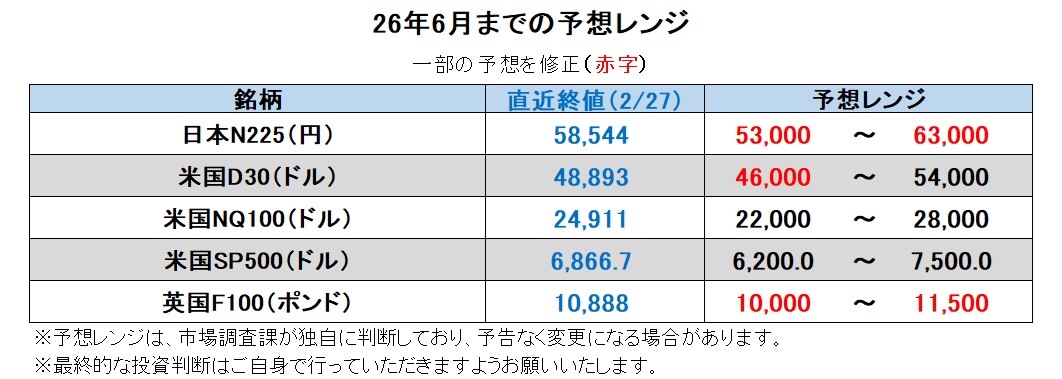

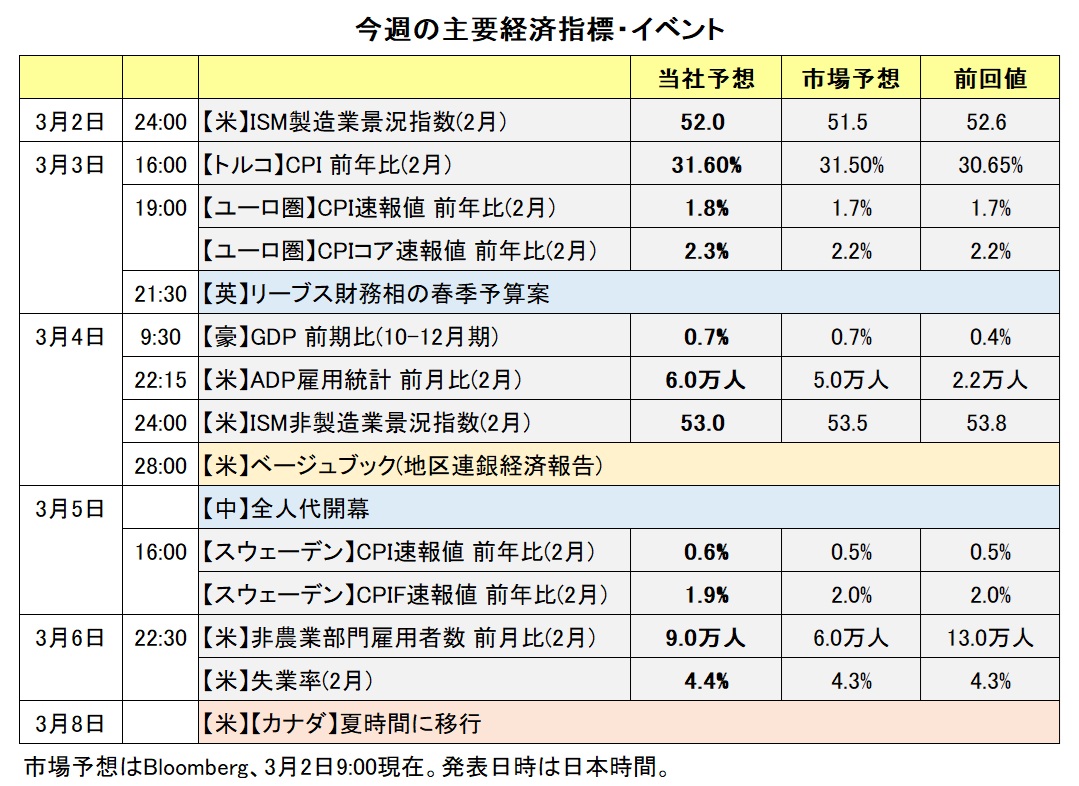

【注目のイベント】

4月1日 日・英・カナダ26年度開始

4月1日 日銀審議委員交代(野口⇒浅田)

5月15日 パウエルFRB議長の任期満了

6月14日 G7開幕(エビアン、フランス)

6月30日 日銀審議委員交代(中川⇒佐藤)

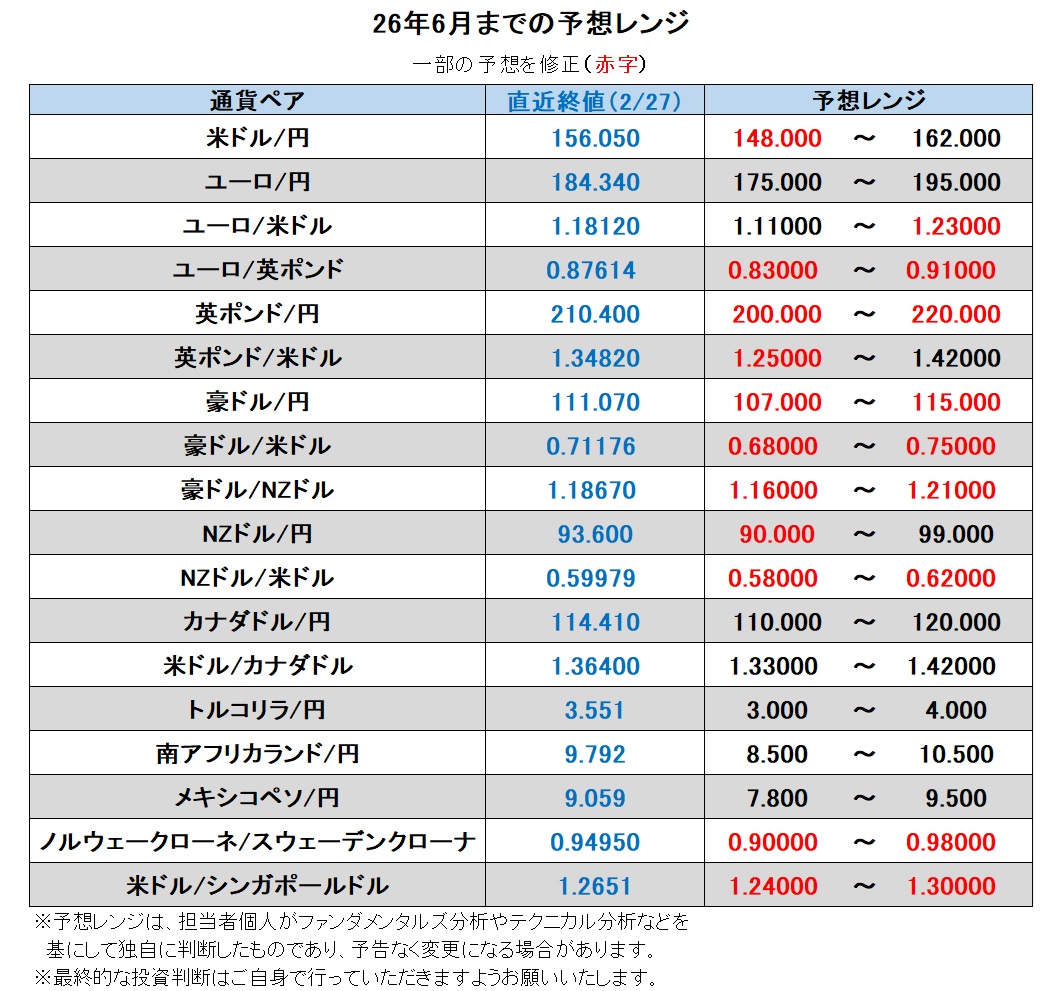

※英ポンド(対円、対米ドル)や南アフリカランド/円、米ドル/シンガポールドルについては、デイリーやウィークリーのレポートをご覧ください。

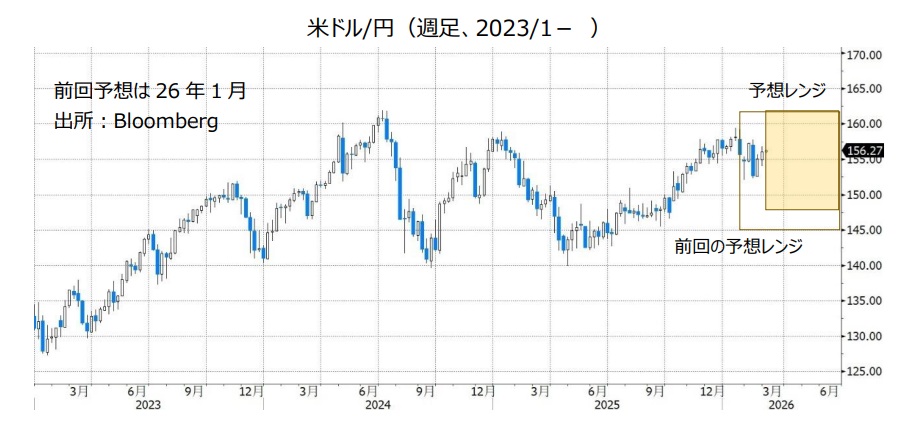

米ドル/円:148.000円~162.000円

米ドル/円については、引き続き日米の政治情勢から影響を受ける可能性があります。また、中東における地政学リスクが一段と高まったり、長期化したりすれば、大きな相場材料となるかもしれません。

米ドル/円が上昇するとすれば、米国の景況改善が続き、さらに/あるいはインフレ圧力が根強く残り、FRBの利下げ観測が大きく後退するケース。パウエル議長は少なくとも1月下旬時点では、景気や雇用は「明確に改善している」と判断していました。その後も、1月雇用統計が市場予想を上回るなど景気の底堅さを示すものが散見されます(ただし、年次改定で雇用の水準は下方修正)。2月27日時点のGDPNow(短期予測モデル)は、26年1-3月期GDPを前期比年率3.0%と、堅調を予測しています。

日本サイドでは、衆院選での自民党圧勝により、市場で「サナエノミクス=円安」とのテーマが継続するかもしれません。新たなトランプ関税や中東情勢の不透明感、さらには高市政権への忖度から日銀が利上げに慎重になれば、円安圧力となりそうです。もっとも、22-24年の為替介入の経験や最近の円安けん制に鑑みれば、米ドル/円=160円は強い上値抵抗ラインとして市場で意識されそうです。

米ドル/円が下落するとすれば、FRBがアグレッシブに利下げを続けるケース。それがファンダメンタルズではなく、トランプ政権からの圧力に屈したものであり、FRBが独立性を侵害されたと市場が判断すれば、米ドルの下落に拍車がかかるかもしれません。また、トランプ政権の対外政策が国際秩序を壊すものだとして、米ドルや米ドル建て資産から資金が流出するケースもありえそうです。

日本サイドの要因としては、日銀が積極的に利上げを行うケース。日米の政策金利差が大きく縮小すれば、円キャリートレードは勢いを失うかもしれません。また、地政学リスクの高まりは、米ドルや円など(ユーロやスイスフランも)安全通貨への資金シフトを促すと考えられます。ただし、非常に強いリスクオフとなる場合は、これまでのポジションが巻き戻されるでしょう。キャリートレードが広く手仕舞いされれば、円に強い上昇圧力が加わりそうです。<西田>

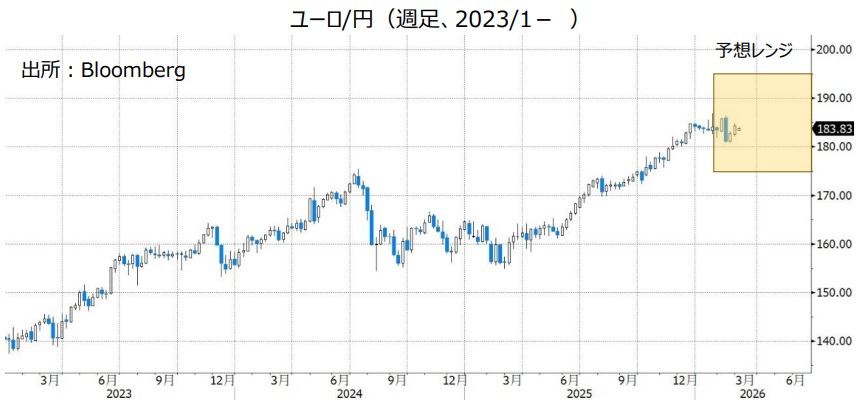

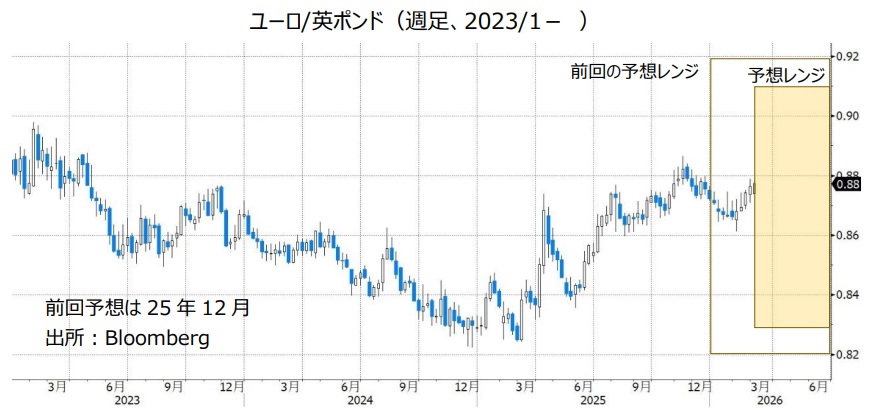

ユーロ/円:175.000円~195.000円

ユーロ/米ドル:1.11000米ドル~1.23000米ドル

ユーロ/英ポンド:0.83000ポンド~0.91000ポンド

ユーロ/円は、25年2月以降に上昇基調が続いており、26年1月下旬には186円台と、ユーロ導入以来の高値を更新しました。それはユーロ/米ドルの上昇基調と歩調を合わせており、トランプ大統領2期目における米ドル安の裏返しと言えそうです。

ユーロ/米ドルは、26年1月下旬にトランプ大統領が「ドル安は懸念していない」と発言して1.2000ドルを超えた場面を除けば、25年後半以降ほぼレンジで推移しています。もっとも、中東情勢に絡んだ地政学リスクが落ち着きをみせれば、FRBとECBの金融政策の差がテーマになり、ユーロ/米ドルに上昇圧力が加わるかもしれません。ECBは25年6月の利下げを最後に政策金利を据え置いており、このまま利下げサイクルが終了する可能性があります。一方で、FRBは26年中に2~3回の利下げが予想されています。

地政学リスクが高まる場合でも、原油価格が高騰していれば、政策金利がすでに中立水準に到達している可能性があることから、ECBはインフレ再燃を警戒して利下げ再開に慎重になるかもしれません。

*******

ユーロ/英ポンドは16年の英国民投票(ブレグジット決定)後に0.82ポンド~0.92ポンドを中心としたレンジで推移してきました。26年に入って、ユーロ/英ポンドが強含んでいるのは、インフレの鈍化を受けてBOE(英中銀)の利下げ観測が高まっていること、財政政策に絡んで英スターマー政権が求心力を失っていることなどが背景でしょう。

もっとも、ユーロ/英ポンドの顕著な上昇も想定しづらいところです。米国とユーロ圏(EU)との通商問題が拗(こじ)れれば、」ユーロ圏景気に大きな下押し圧力が加わるかもしれません。安全保障面では地政学的にユーロ圏より英国に優位性がありそうです。米国の要求に応じてユーロ圏各国の軍事費が増大すれば財政負担は大きくなるでしょう(ユーロ安要因)。また、ユーロ圏各国は英国に比べてエネルギー自給率が低いため、原油価格が高騰したり、(ロシアからの)天然ガス供給が細ったりすれば、経済への打撃は大きくなるでしょう。<西田>

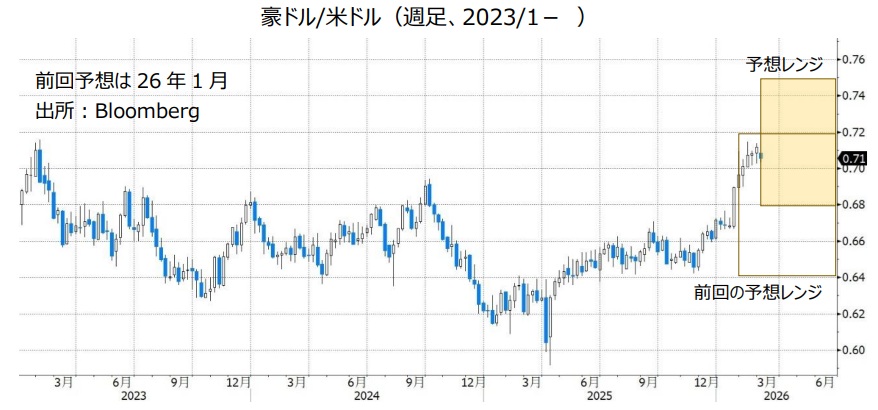

豪ドル/円:107.000円~115.000円

豪ドル/米ドル:0.68000米ドル~0.75000米ドル

豪ドル/NZドル:1.16000NZドル~1.21000NZドル

RBA(豪中銀)は26年2月の会合で0.25%の利上げを行うことを決定。政策金利を3.60%から3.85%へと引き上げました。RBAは25年2月・5月・8月とそれぞれ0.25%の利下げを実施し、その後12月まで3会合連続で政策金利を据え置きましたが、利上げに転じました。

RBAの声明では「民間需要が予想以上に急速に拡大していること、 供給能力のひっ迫が以前の評価よりも大きいこと、 労働市場の状況がややひっ迫していることは明らかだ」と指摘されました。また、RBAのハウザー副総裁は2月10日に「(豪州の)インフレ率は高すぎる。インフレ率を目標レンジに戻すために必要なことを行う」と述べました。

市場では、RBAは5月に0.25%の追加利上げを行うとの見方が有力(3月16-17日の会合については政策金利の据え置きを予想)。その後、26年末までにさらに1回利上げするとの観測もあります。RBAの金融政策スタンスや市場の金融政策見通しからみれば、豪ドルは引き続き堅調に推移しそうです。

豪ドルには投資家のリスク意識を反映しやすいという特徴があります。主要国の株価が軟調に推移する、あるいは中東の地政学リスクが高まるなどした場合、リスクオフ(リスク回避)が強まる可能性があります。リスクオフは豪ドルにとってマイナス材料と考えられます。

豪ドル/円については、米ドル/円の動向にも注目です。仮に本邦当局による為替介入(米ドル売り/円買い介入)によって米ドル/円が下落した場合、対円の通貨ペアである豪ドル/円はそれに引きずられると考えられます。

******

【豪ドル/NZドル】

2月以降、市場ではRBAの追加利上げ観測が高まる一方で、RBNZ(NZ中銀)の利上げ観測が後退しました。両中銀の金融政策スタンスの違いが市場で改めて意識されて、豪ドル/NZドルは引き続き堅調に推移する可能性があります。

ただし、RBNZもいずれ利上げを行うとみられます。RBNZは24年と25年に大幅な利下げ(合計3.25%)を実施した分、利上げする余地も大きいと考えることができそうです。<八代>

NZドル/円:90.000円~99.000円

NZドル/米ドル:0.58000米ドル~0.62000米ドル

RBNZ(NZ中銀)は26年2月18日の会合で政策金利を2.25%に据え置くことを決定しました。政策金利の据え置きは25年7月以来4会合ぶり。前回25年11月まで3会合連続でそれぞれ0.25%の利下げを実施していました。

RBNZの声明や会合の議事要旨はハト派的な内容が散見されました。声明では「経済における(かなりの)余剰生産能力、緩やかな賃金上昇、 目標レンジ内で推移するコアインフレ率を踏まえると、総合インフレ率は 今後12カ月で2%の目標中間値まで低下すると確信している」とされました。議事要旨では、「(NZの)景気回復はまだ初期段階にあり、金融環境の早すぎる正常化は景気回復を鈍らせてインフレ率が目標を下回る結果を招くおそれがある」 、「経済活動の持続的な回復を支えるためには金融政策は当面緩和的であり続ける必要がある」との認識が示されました。

それらを受けて市場ではRBNZによる利上げ観測が後退。会合前は26年末までに0.25%の利上げが2回(早ければ9月に最初の利上げ)行われるとの見方が優勢でしたが、会合後は1回に減少しました。

一方、FRBはいずれ利下げを行うとみられます。また、日銀は比較的早い時期に利上げするかもしれませんが、その次の利上げはかなり先になる可能性があります。RBNZの追加利上げ観測は後退したものの、NZドルは対米ドルや対円で底堅く推移しそうです。

NZドルは豪ドルと同様に投資家のリスク意識を反映しやすいという特徴があります。リスクオフ(リスク回避)が強まる場合、NZドルの上値を抑える要因になりそうです。

NZドル/円については、米ドル/円の動向にも目を向ける必要があります。本邦当局による為替介入(米ドル売り/円買い介入)によって米ドル/円が下落すれば、NZドル/円はそれに引きずられるとみられます。<八代>

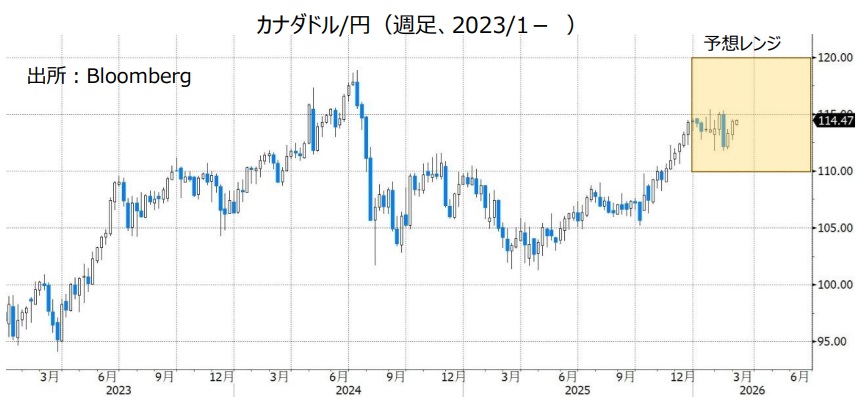

カナダドル/円:110.000円~120.000円

米ドル/カナダドル:1.33000カナダドル~1.42000カナダドル

BOC(カナダ中銀)は26年1月の会合で政策金利を2.25%に据え置くことを決定しました。マックレムBOC総裁は会合後の会見で、「現在の政策金利(の水準)は引き続き適切」との認識を示す一方、「不確実性が高まっており、我々はリスクを注視している」とし、「(経済や物価の)見通しが変化すれば、我々は対応する用意がある」と述べました。

市場では、BOCは少なくとも26年末まで政策金利を据え置くとの見方が有力です(ただし、年末までに利下げするとの観測も一部にあります)。

一方、FRBは26年末までに利下げを行うと市場は予想しています。FRBとBOCの金融政策面からみれば、米ドル/カナダドルは上昇しにくいと考えられます。

中東情勢などによって原油価格が大きく変動する場合、その動向も相場材料になりそうです。産油国の通貨であるカナダドルにとって、原油価格の上昇はプラス材料、下落はマイナス材料になると考えられます。

USMCA(米国・メキシコ・カナダ協定)の見直しが26年7月までに行われる予定です。USMCAはトランプ政権1期目の20年7月1日に発効し、発効6年目に協定締結国(米国・メキシコ・カナダ)共同で見直すことが協定に定められています。仮にUSMCAの見直し交渉が難航するようなら、カナダドルの上値を抑える要因になるかもしれません。<八代>

トルコリラ/円:3.000円~4.000円

TCMB(トルコ中銀)は26年1月の政策会合で1.00%の利下げを行うことを決定。政策金利を38.00%から37.00%へと引き下げました。TCMBが利下げしたのは5会合連続です。

TCMBは声明で25年10月と12月の会合と同じく、「(政策)措置の規模は、インフレ見通しを重視しつつ会合ごとに慎重に見直す」と表明。今後さらに利下げが行われる可能性があります。TCMBによる利下げはいったん停止されるとの観測が浮上しなければ、トルコリラには引き続き下押し圧力が加わりやすいと考えられます。<八代>

メキシコペソ/円:7.800円~9.500円

BOM(メキシコ中銀)は26年2月の会合で政策金利を7.00%に据え置きました。BOMが政策金利を据え置いたのは24年6月以来。前回25年12月までは12会合連続で利下げが行われていました。

BOMは声明で先行きの金融政策について「追加の政策金利調整を検討する」と表明し、追加利下げに含みを持たせました。ただ、BOMの追加利下げのハードルはこれまでよりも高くなりそうです。メキシコの26年1月CPI(消費者物価指数)は、総合が前年比3.79%、コアが同4.52%でした。総合の上昇率はBOMのインフレ目標(3%)の許容レンジ(2~4%)に引き続き収まったものの、コアは24年3月以来およそ2年ぶりの高い伸びでした。コアが許容レンジを上回ったのは9カ月連続です。また、これまでの大幅な利下げの影響は今後さらに出てくると考えられます。

今後も日銀やFRBなど主要国の中銀と比べてBOMの政策金利の水準がかなり高い状況に大きな変化はなさそう。そのことはメキシコペソにとってプラス材料になると考えられます。

カナダドルと同様、原油価格の動向やUSMCA(米国・メキシコ・カナダ協定)の見直し交渉が相場材料になる可能性があります。原油価格の上昇は、メキシコペソにとってプラス材料になるとみられます。ただし、USMCAの見直し交渉が難航するようなら、メキシコペソは上値が重くなる可能性もあります。

他の対円の通貨ペアと同じく、仮に本邦当局による為替介入(米ドル売り/円買い介入)への警戒感が一段と高まる、あるいは実際に為替介入が実施されれば、メキシコペソ/円はいったん下落しそうです。<八代>

ノルウェークローネ/スウェーデンクローナ:0.90000Sクローナ~0.98000Sクローナ

ノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)は、26年2月以降に堅調に推移しています。金融政策の差が顕著になってきたこと、足もとで原油価格が上昇していることなどが背景です。

リクスバンク(スウェーデン中銀)は、24年5月以降利下げを継続し、政策金利を4.00%から1.75%に引き下げました。最後の利下げは25年9月に行われ、そこで打ち止めとの観測もありました。しかし、インフレが目立って鈍化しており、利下げ観測が改めて浮上しています。3月2日時点のOIS(翌日物金利スワップ)に基づけば、市場は8月の会合、あるいはそれ以前の利下げを約6割織り込んでいます。

一方、ノルゲバンク(ノルウェー中銀)は25年6月と9月に利下げを実施し、政策金利を4.50%から4.00%に引き下げました。ノルゲバンクは慎重ながらも26年中に利下げの意向を示していました。しかし、1月CPIが市場予想を大きく上振れしたことで、利下げ観測が後退。市場はわずかながら「次の一手」として利上げを織り込み始めています。

ノルウェーは北海油田を持つ産油国であり、今後に一段と原油価格が上昇するようであれば、その点もNOK/SEKのプラス材料になりそうです。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。