一般教書演説と米・イラン核協議

2026/02/24 11:34

※来週3月2日はマンスリー・アウトルックを配信します。次号ウィークリー・アウトルックは3月9日に配信する予定です。

【今週のポイント】

・日米政治イベント、とりわけ米一般教書演説で何が語られるか

・ノルウェークローネ/スウェーデンクローナは金融政策差と原油価格に注目

・豪州とカナダの経済指標で市場のRBAとBOCの金融政策見通しが変化するか

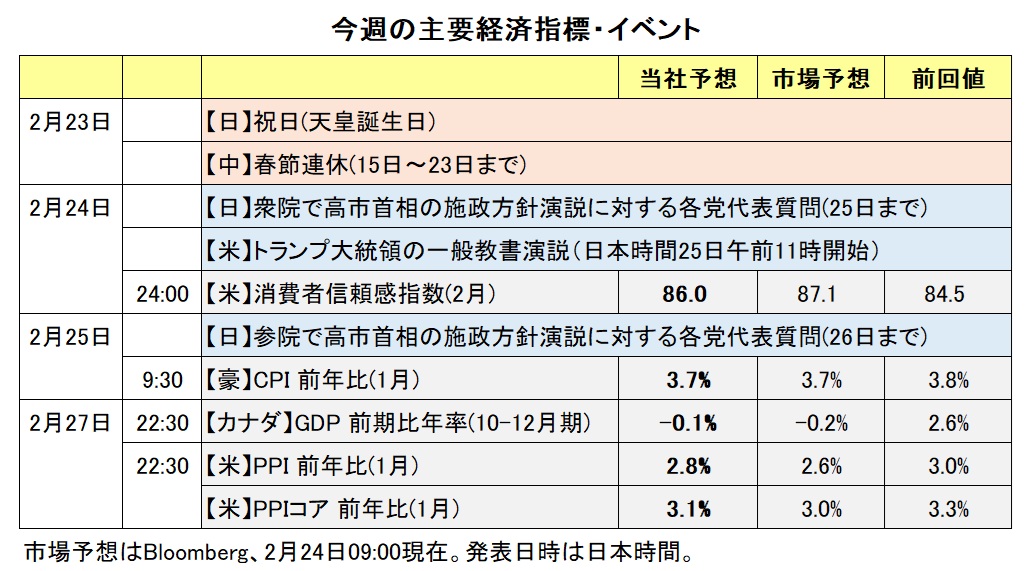

今週は、日米の政治イベントがあります。24-26日には、衆参両院で20日の高市首相の施政方針演説に対する各党代表質問があります。24日夜(日本時間25日午前11時開始)には、トランプ大統領の一般教書演説があります。

高市首相が標ぼうする「責任ある積極財政」をどのように実現していくのか。とりわけ、選挙公約の食料品の消費税ゼロに向けて、「国民会議」がどのように開催されるのか。国会審議などを通して少しずつ形が見えてくるかもしれません。

米最高裁は20日、相互関税やフェンタニル関税は違憲との判断を示しました。トランプ大統領は即座に10%(のちに15%と表明)の一律関税の賦課を発表しました。ただし、一律関税は150日間の期間限定です。その間に、トランプ政権は新たな関税を模索するようですが、それがどのような形になるのか不透明です。米最高裁の判断を受けてEUは米国との通商協定の批准を凍結しました。その他の国や地域と米国との通商協定にも不透明感が漂うなか、通商摩擦が改めて激化する可能性が出てきました。

トランプ大統領は一般教書演説で自身の功績を誇るでしょうが、通商問題に触れるでしょうか。また、自らが「ドンロー主義」と名付けた対外干渉政策について新たな方針は示されるでしょうか。

豪州やドイツなど各国CPIや主要中銀関係者の発言機会など、相場材料となりうるイベントもあります。ただ、注目は、上述の政治情勢に加えて、米・イラン関係や米プライベート・クレジット市場の動向など、先週から気になる足もとの情勢でしょう。米国はアラビア海周辺に空母や戦闘機を集結、緊張が高まりました。26日に米国とイランが核協議を行うことが明らかになり、その結果次第では新たな動きがあるかもしれません。トランプ大統領は19日の時点で「(攻撃するかどうかの見極めに)10日から15日で十分だ」と述べました。それに基づけば、早ければ今週末に何らかの判断を下す可能性があります。

プライベート・クレジットは、銀行を経由しない、ファンドからの直接的な資金提供であり、柔軟性・迅速性に優れている一方で、不透明性や流動性の低さが欠点とされてきました。「ファンドの解約(資金引き出し)停止」と聞いて、07年の「パリバ・ショック」を想起する投資家もいるようです。フランスの大手金融機関BNPパリバが傘下のファンドからの資金引き出しを停止した件です。約1年後の「リーマン・ショック」の前触れとして記憶されています。

ブルー・アウル・キャピタルが解約を停止したプライベート・クレジット・ファンドはソフトウェア企業への投資が大きく、アンソロピックの登場で打撃を受けたという特殊性はあるかもしれません。もっとも、本件が氷山の一角で、プライベート・クレジット市場の隠れた問題が今後表面化しないかどうか、注意深く見守る必要はありそうです。<西田>

*******

今週は25日に豪州の1月CPI(消費者物価指数)、27日にカナダの25年10-12月期GDP(国内総生産)が発表されます。それらの結果を受けて、市場のRBA(豪中銀)とBOC(カナダ中銀)の金融政策見通しがどのように変化するのか注目です。

米最高裁が20日にトランプ政権の相互関税などを違憲と判断したことで、同政権の関税政策の先行きが不透明になっています。先行き不透明感が続く場合、米ドルに対して下押し圧力が加わる可能性があります。また、米国など主要国の株価が軟調に推移するようなら、リスクオフ(リスク回避)が強まるかもしれません。リスクオフは円にとってプラス材料になるとみられる一方、豪ドルやNZドルにとってマイナス材料になると考えられます。

原油価格の動向にも注目です。米WTI原油先物は23日に一時67.28ドルへと上昇し、25年8月上旬以来6カ月半ぶりの高値をつけました。イランの核開発問題をめぐって米国とイランの緊張が高まっており、そのことが原油価格の上昇圧力となっています。米国とイランは26日にスイスのジュネーブで高官級協議を開く予定です。その結果次第で原油価格は一段と上昇する可能性があり、その場合にはカナダドルやノルウェークローネ、メキシコペソの上昇要因になるかもしれません。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:150.000円~158.000円>

日経新聞の報道によれば、1月23日のNY連銀のレートチェックは米財務省が主導したとのこと。円売りと債券売り(長期金利上昇)が米国に波及することを懸念し、ベッセント財務長官が指示したとされています。2月に入って、米長期金利(10年物国債利回り)は4.0%近辺まで大きく低下しており、米財務省が懸念する状況ではなくなっています。もっとも、米ドル/円がNY連銀のレートチェック前、さらには日銀によるレートチェック観測があった東京時間につけた159円に迫るようだと、本邦当局からけん制がなされる可能性はあるでしょう。

一方、関税に絡んで米国とEUなど貿易相手との摩擦が激化するようなら、米国から資金が逃避して米ドルに下落圧力が加わる可能性も否定できません。また、2月23日にIBM株が急落したように、アンソロピック・ショックは尾を引いています。米株価が大きく崩れるようだと、リスクオフの円買いが起きるかもしれません。ただし、特別国会が召集されたばかりであり、第2次高市政権に対する期待が続く間は円が大きく上昇するケースも想定しにくいところでしょう。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ 予想レンジ:0.93000Sクローナ~0.97000Sクローナ>

ノルウェークローネ/スウェーデンクローナ(NOK/SEK、以下同じ)は、25年末に20年コロナ・ショック以来の低水準近辺まで下落し、その後反発しています。リクスバンク(スウェーデン中銀)の利下げ観測が台頭する一方で、ノルゲバンク(ノルウェー中銀)の利下げ観測が大きく後退したためです。

リクスバンクは1月29日の会合で政策金利を1.75%に据え置きました。ただ、声明で「インフレと経済活動の見通しをめぐる不確実性が高まっている」ため、「見通しが変化した場合には、金融政策を調整する用意がある」としました。市場は「調整」を利下げと受け止めました。OIS(翌日物金利スワップ)に基づけば、6月の会合までに市場が織り込む政策変更の確率はほぼゼロ~小幅のプラス(=利上げ予想)でしたが、1月30日以降マイナス(=利下げ予想)に転じました。2月23日時点で6月会合までの利下げ確率が5割近く織り込まれています。

一方、ノルゲバンクは1月22日の会合で政策金利を4.00%に据え置き、先行きの利下げの可能性を示しました。しかし、2月10日に発表されたノルウェーの1月CPIは総合が前年比3.6%、エネルギーや税制改革の影響を除いたATEが3.4%と、市場予想(いずれも3.0%)を上回り、前月から加速しました。このため、2月23日時点のOISでは、「次の一手」としてごくわずかながら利上げが織り込まれています。

足もとのNOK/SEKの上昇は、原油価格の上昇とも整合的です。ノルウェーが産油国だからでしょう。中東情勢、とりわけ米国とイランの核協議次第では原油価格が大きく変動する可能性もあり、注意すべきでしょう。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.17500NZドル~1.19500NZドル>

豪ドル/NZドルは23日に一時1.18543NZドルへと上昇し、13年6月以来12年8カ月ぶりの高値をつけました。

足もとの豪ドル/NZドル上昇の主な要因として、RBA(豪中銀)とRBNZ(NZ中銀)の金融政策スタンスの違いが挙げられます。RBAは3日の政策会合で0.25%の利上げを実施。声明は「25年後半にインフレ圧力が大幅に高まった」、「民間需要が予想以上に急速に拡大している」、「供給能力のひっ迫は以前の評価よりも大きい」などとタカ派的な内容でした。市場では、次々回5月の会合で追加利上げが行われるとの見方が優勢です。

一方、RBNZは18日の政策会合で政策金利を2.25%に据え置きました。声明や会合の議事要旨では、「(NZの)総合インフレ率は26年1-3月期に1~3%の目標レンジに戻る可能性が高く、今後12カ月で目標中間値の2%まで低下すると確信している」、「経済が予想通りに推移すれば、金融政策は当面緩和的な状態を維持する可能性が高い」などハト派的な内容が散見されました。会合の結果を受けて市場ではRBNZによる利上げ観測が後退。OIS(翌日物金利スワップ)に基づけば、会合前に年内2回との見方が優勢だったRBNZによる利上げは、23日時点では10月か12月に1回が優勢になりました。

RBAとRBNZの金融政策面からみれば、豪ドル/NZドルは引き続き底堅い展開になりそう。25日発表の豪州の1月CPIが市場予想を上回る結果になれば、豪ドル/NZドルは一段と上昇する可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.38000カナダドル>

今週は27日にカナダの25年10-12月期GDPが発表されます。24日午前9時時点でGDPの市場予想は前期比年率換算マイナス0.2%と、成長率は2.6%と力強い伸びだった前期から減速し、2四半期ぶりにマイナスになるとみられています。

市場では、BOC(カナダ中銀)は少なくとも26年末まで政策金利を現行の2.25%に据え置くとの見方が優勢なものの、一部で年末までに利下げを行うとの観測もあります。カナダのGDPが市場予想よりも強い結果になれば、BOCによる利下げ観測が後退するとみられ、その場合にはカナダドルにとってのプラス材料になりそうです。

トランプ米政権の関税政策にも注目です。関税政策をめぐる不透明感が続く場合、米ドルに対して下押し圧力が加わる可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。