FOMCプレビュー:米景気は底堅く、物価は目標まで距離

2026/01/27 07:57

【ポイント】

・CPIやPCEは3%近い伸びが続いており、2%目標から遠い

・GDPは堅調が続いており、昨年10-12月期は5%超の予測も

・1月31日にシャットダウンとなる可能性高まる

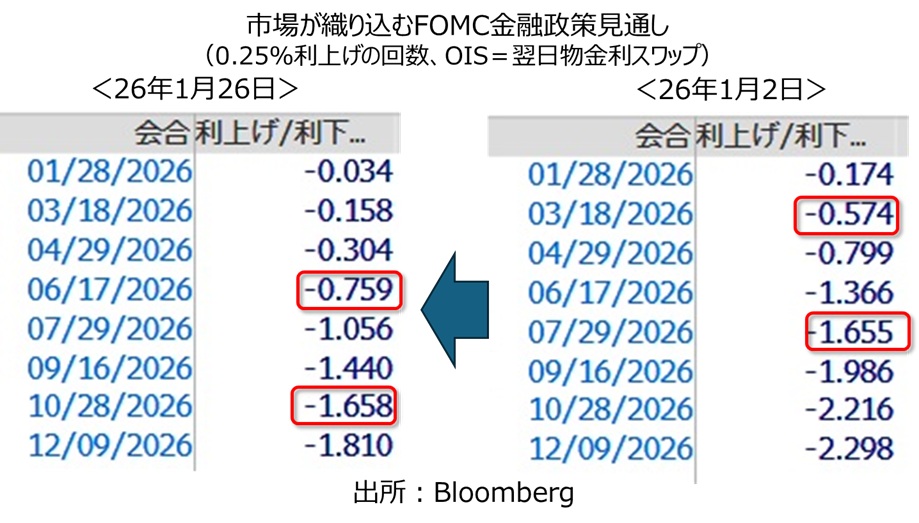

27-28日に米FOMCが開催されます。26日時点のOIS(翌日物金利スワップ)に基づけば、0.25%利下げが行われる確率を市場はほぼゼロ(3.4%)とみています。市場が利下げを織り込む確率は3月FOMCまでで2割弱、4月FOMCまでで約3割。FRB議長交代後の最初の6月FOMCまでで8割弱です。今年初めには3月までに利下げの可能性が高いとみられていました。

利下げ観測が後退している背景は、トランプ政権からの利下げ圧力が逆効果になるとの見方もさることながら、やはり足もとの景気が底堅く、物価も2%の目標まで距離があることでしょう。

物価は2%目標まで距離

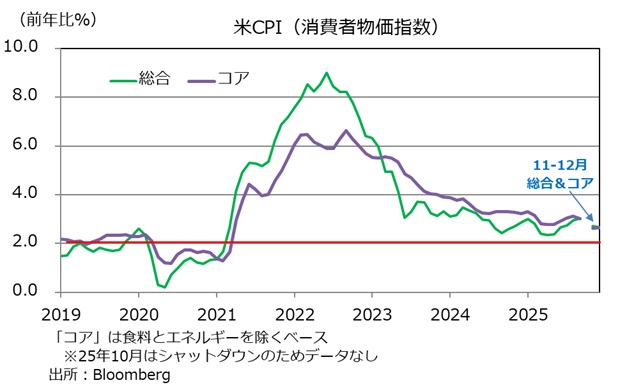

昨年12月のCPIは総合が前年比2.7%、食料とエネルギーを除くコアは同2.6%。いずれも11月と変わらずでした。(10月はシャットダウンの影響でデータがないので)9月はいずれも3.0%だったので、インフレはやや鈍化していますが、FOMCの目標である2%には距離があります。

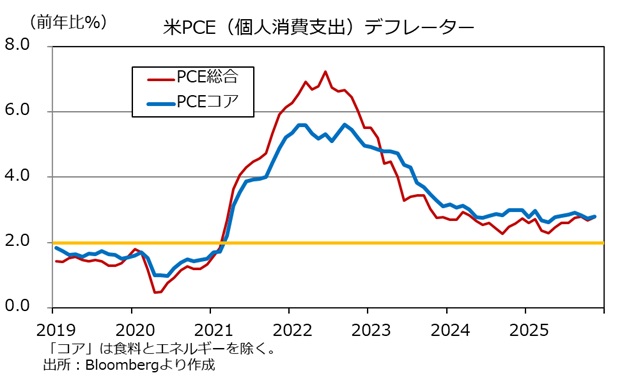

22日に発表された昨年11月のPCE(個人消費支出)デフレーターは、総合、コアとも前年比2.8%と、10月の2.7%からわずかながら伸びが高まりました。

GDPは5%プラス成長!?

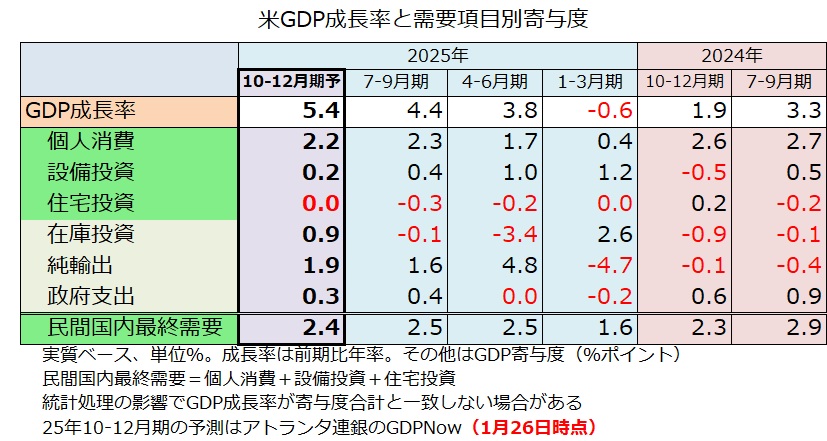

22日に改定値が発表された昨年7-9月期GDPは前期比年率4.4%と、好調だった4-6月期(3.8%)から伸びがさらに高まりました。通常であれば、昨年10-12月期GDP速報値は1月下旬に発表されますが、昨年のシャットダウンの影響で2月20日に延期されています。ただ、アトランタ連銀のGDPNow(短期予測モデル)によれば、10-12月期GDPは前期比年率5.4%と高い伸びが予測されています。

トランプ関税の影響で昨年4月以降は輸入が減少傾向にあるため、純輸出(=輸出-輸入)の改善がGDPを押し上げてきました。それでも、純輸出・在庫投資・政府支出を除く民間国内最終需要は10-12月期GDPを2.4%分押し上げる(=寄与度)との予測です。民間国内最終需要は国内景気の強さを測る重要な目安ですが、昨年4-6月期から2%台半ばの堅調なGDP寄与が続いているようです。

昨年9-12月の0.25%×3回の利下げ、足もとまでの株高による資産効果などを勘案すれば、年明け後も景気が堅調を持続している可能性はあるでしょう。

FOMC据え置きは当然?

景気や物価の現状を踏まえれば、1月27-28日のFOMCが4会合連続での利下げを決断する切迫性には欠けるように思われます。

シャットダウン再び?

なお、1月30日に現在の継続(つなぎ)予算が失効します。下院は年度末(9月末)までの本予算案を22日に可決しました。上院が同じ本予算案を可決すれば、シャットダウン(政府機能の一部停止)は回避されます。しかし、ミネアポリスでの移民当局による男性射殺によって上院民主党議員は態度を硬化させていると報じられています。本予算案にはフィリバスター(少数政党による採決妨害)が可能なため、民主党から数名の賛同者がでなければ、シャットダウンとなります。

商務省の予算はすでに成立しているため、GDPやPCE、貿易収支などの発表には支障はありません。一方で、労働省は依然として継続予算ベースなので、雇用統計、失業保険申請件数、CPIなどはシャットダウンとなれば発表されません。

・CPIやPCEは3%近い伸びが続いており、2%目標から遠い

・GDPは堅調が続いており、昨年10-12月期は5%超の予測も

・1月31日にシャットダウンとなる可能性高まる

27-28日に米FOMCが開催されます。26日時点のOIS(翌日物金利スワップ)に基づけば、0.25%利下げが行われる確率を市場はほぼゼロ(3.4%)とみています。市場が利下げを織り込む確率は3月FOMCまでで2割弱、4月FOMCまでで約3割。FRB議長交代後の最初の6月FOMCまでで8割弱です。今年初めには3月までに利下げの可能性が高いとみられていました。

利下げ観測が後退している背景は、トランプ政権からの利下げ圧力が逆効果になるとの見方もさることながら、やはり足もとの景気が底堅く、物価も2%の目標まで距離があることでしょう。

物価は2%目標まで距離

昨年12月のCPIは総合が前年比2.7%、食料とエネルギーを除くコアは同2.6%。いずれも11月と変わらずでした。(10月はシャットダウンの影響でデータがないので)9月はいずれも3.0%だったので、インフレはやや鈍化していますが、FOMCの目標である2%には距離があります。

22日に発表された昨年11月のPCE(個人消費支出)デフレーターは、総合、コアとも前年比2.8%と、10月の2.7%からわずかながら伸びが高まりました。

GDPは5%プラス成長!?

22日に改定値が発表された昨年7-9月期GDPは前期比年率4.4%と、好調だった4-6月期(3.8%)から伸びがさらに高まりました。通常であれば、昨年10-12月期GDP速報値は1月下旬に発表されますが、昨年のシャットダウンの影響で2月20日に延期されています。ただ、アトランタ連銀のGDPNow(短期予測モデル)によれば、10-12月期GDPは前期比年率5.4%と高い伸びが予測されています。

トランプ関税の影響で昨年4月以降は輸入が減少傾向にあるため、純輸出(=輸出-輸入)の改善がGDPを押し上げてきました。それでも、純輸出・在庫投資・政府支出を除く民間国内最終需要は10-12月期GDPを2.4%分押し上げる(=寄与度)との予測です。民間国内最終需要は国内景気の強さを測る重要な目安ですが、昨年4-6月期から2%台半ばの堅調なGDP寄与が続いているようです。

昨年9-12月の0.25%×3回の利下げ、足もとまでの株高による資産効果などを勘案すれば、年明け後も景気が堅調を持続している可能性はあるでしょう。

FOMC据え置きは当然?

景気や物価の現状を踏まえれば、1月27-28日のFOMCが4会合連続での利下げを決断する切迫性には欠けるように思われます。

シャットダウン再び?

なお、1月30日に現在の継続(つなぎ)予算が失効します。下院は年度末(9月末)までの本予算案を22日に可決しました。上院が同じ本予算案を可決すれば、シャットダウン(政府機能の一部停止)は回避されます。しかし、ミネアポリスでの移民当局による男性射殺によって上院民主党議員は態度を硬化させていると報じられています。本予算案にはフィリバスター(少数政党による採決妨害)が可能なため、民主党から数名の賛同者がでなければ、シャットダウンとなります。

商務省の予算はすでに成立しているため、GDPやPCE、貿易収支などの発表には支障はありません。一方で、労働省は依然として継続予算ベースなので、雇用統計、失業保険申請件数、CPIなどはシャットダウンとなれば発表されません。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。