日本の長期金利と米ドル/円

2025/12/23 08:28

【ポイント】

・25年後半、米ドル/円と日米長期金利差は逆相関

・日米長期金利差の変化は日本の長期金利が主導

・サナエノミクスを前提とすれば、スピードを別として為替介入の根拠に乏しい⁉

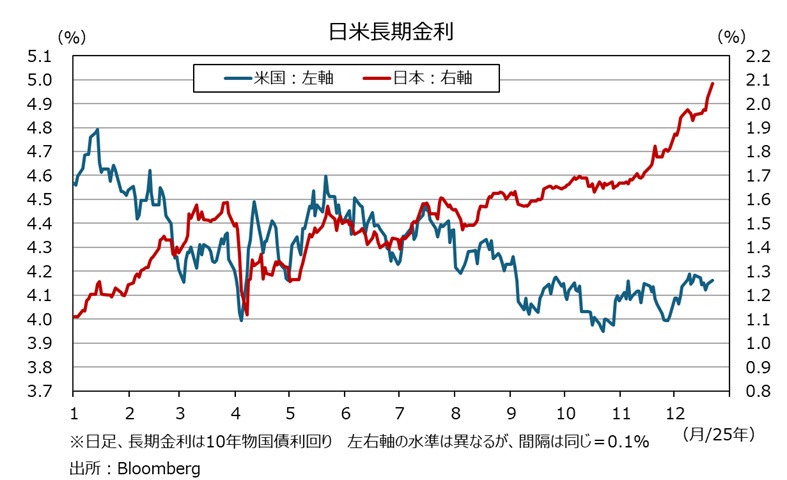

長期金利(10年物国債利回り)の日米格差(米国-日本)と米ドル/円の逆相関が今年7月ごろから顕著になっています(7月以降の日次データでの相関係数はマイナス0.82)。24年5月~7月に逆相関が目立った局面では、結果的に本邦当局による円買い介入で逆相関は解消されました。今回はどんな展開となるでしょうか。

さて、少し前までは日米長期金利差の拡大/縮小は米長期金利の変化によって主導されていました。しかし、今年10月以降の金利差縮小は日本の長期金利が主導しています。この間、日米長期金利差は42bp(ベーシスポイント=1/100%)縮小しましたが、それは米長期金利が1bp上昇し、日本の長期金利が43bp上昇した結果でした。

日本の長期金利上昇は、日銀が12月19日に利上げするとの観測と実際の利上げが一因です。ただし、それ以外にも高市首相が標ぼうする緩和的な金融政策や(責任ある)積極財政、つまりはサナエノミクスが背景にあると言えそうです。

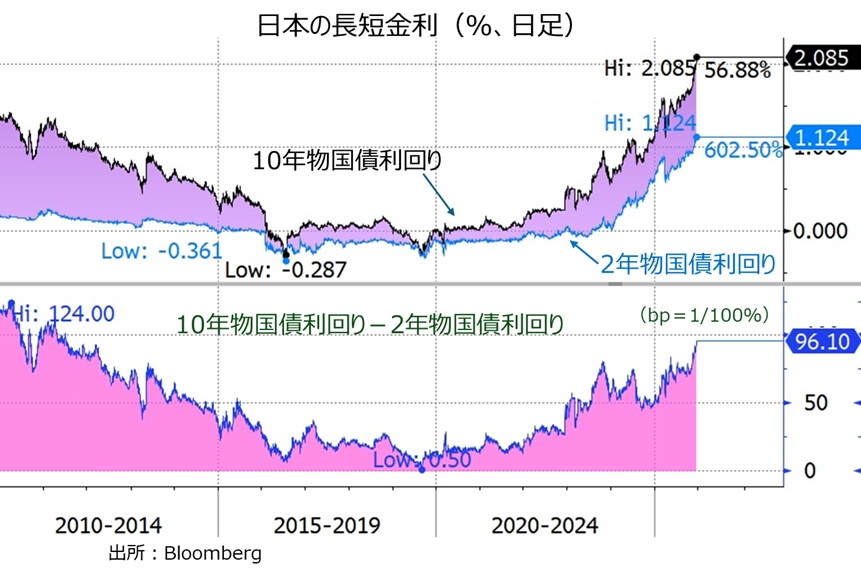

日本の長短金利差(10年物国債利回り-2年物国債利回り)は11年以来の大きさに拡大しています。当面の金融政策予想を強く反映する短期金利と異なり、長期金利は将来的なインフレや財政収支悪化に対する懸念も反映されます。インフレ懸念(≒緩和的金融政策)か財政懸念(≒積極財政)かは別として、少なくとも投資家は日本の長期国債を保有するリスクを強く意識し始めているということでしょう。

片山財務相は22日にも円安を強くけん制しました。もっとも、サナエノミクスを前提とすれば、スピードを別として円安の進行はファンダメンタルズを反映していない(だから為替介入を実施する)とは言いづらいかもしれません。

■「『大予想』 2026年の為替・株」が公開されています。ぜひご覧ください。

・25年後半、米ドル/円と日米長期金利差は逆相関

・日米長期金利差の変化は日本の長期金利が主導

・サナエノミクスを前提とすれば、スピードを別として為替介入の根拠に乏しい⁉

長期金利(10年物国債利回り)の日米格差(米国-日本)と米ドル/円の逆相関が今年7月ごろから顕著になっています(7月以降の日次データでの相関係数はマイナス0.82)。24年5月~7月に逆相関が目立った局面では、結果的に本邦当局による円買い介入で逆相関は解消されました。今回はどんな展開となるでしょうか。

さて、少し前までは日米長期金利差の拡大/縮小は米長期金利の変化によって主導されていました。しかし、今年10月以降の金利差縮小は日本の長期金利が主導しています。この間、日米長期金利差は42bp(ベーシスポイント=1/100%)縮小しましたが、それは米長期金利が1bp上昇し、日本の長期金利が43bp上昇した結果でした。

日本の長期金利上昇は、日銀が12月19日に利上げするとの観測と実際の利上げが一因です。ただし、それ以外にも高市首相が標ぼうする緩和的な金融政策や(責任ある)積極財政、つまりはサナエノミクスが背景にあると言えそうです。

日本の長短金利差(10年物国債利回り-2年物国債利回り)は11年以来の大きさに拡大しています。当面の金融政策予想を強く反映する短期金利と異なり、長期金利は将来的なインフレや財政収支悪化に対する懸念も反映されます。インフレ懸念(≒緩和的金融政策)か財政懸念(≒積極財政)かは別として、少なくとも投資家は日本の長期国債を保有するリスクを強く意識し始めているということでしょう。

片山財務相は22日にも円安を強くけん制しました。もっとも、サナエノミクスを前提とすれば、スピードを別として円安の進行はファンダメンタルズを反映していない(だから為替介入を実施する)とは言いづらいかもしれません。

■「『大予想』 2026年の為替・株」が公開されています。ぜひご覧ください。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。