米FOMCはタカ派的利下げ!? 市場はもっと「タカ派」を想定していた?

2025/12/11 07:23

【ポイント】

・FOMCは0.25%利下げ決定も、追加利下げには慎重!?

・ドット・プロット中央値は26・27年に1回ずつ利下げ予想

・パウエル議長の会見後に株高・長期金利低下・米ドル安

・市場は引き続き26年秋までに2回の利下げを織り込む

FOMCは0.25%の利下げを決定し、政策金利を3.50-3.75%としました。声明文やドット・プロットからは追加利下げに慎重な姿勢がうかがえました。しかし、市場は、パウエル議長が会見で労働市場への懸念を表明したことに強く反応。株価は上げ幅を拡大、長期金利(10年物国債利回り)は低下に転じ、米ドルは反落しました(日本時間11日午前7時現在)。OIS(翌日物金利スワップ、同)に基づけば、市場は引き続き26年秋までに2回の利下げを織り込んでいます。

シャットダウンの影響で発表が遅れている経済指標が順次発表されます。10・11月雇用統計(16日)、11月CPI(18日)、7-9月期GDP(23日)など。それらを受けて、FOMCの判断や市場の見方はどう変わるか。両者のかい離は修正されるか。大いに注目されます。

*******

FOMCの票決は9対3。ミラン理事が0.50%の利下げを、グールズビー総裁(シカゴ)とシュミッド総裁(カンザスシティ)が据え置きを主張して反対しました。ドット・プロットに基づけば、投票権を持たない参加者のうち4人が据え置きを支持した模様です(後述)。

声明文では、冒頭の景況判断で「失業率は9月までにジリジリと上昇した」とされ、前回10月の「8月までジリジリと上昇したが、依然として低い」から修正。労働市場への懸念がいくぶん強まったことを示しました。

一方で、先行きについては、「追加的な調節(利下げのこと)の規模とタイミングを検討するにあたって、今後のデータ、変化する見通し、リスクのバランスを注意深く精査する」とされました。前回は「追加的な調節を検討するにあたって」とあり、今回「規模とタイミング」を追加したことで、追加利下げにはやや慎重になったとの印象を受けます。

なお、量的な金融調節に関して、今回の声明文では、前回の「保有債券の削減(QTのこと)を12月1日に終了する」との一文が削除されました。代わって、「準備(金融機関が中央銀行に預ける資金のこと、市場の流動性の一指標)は十分な水準に落ち着いたので、それを維持するために必要に応じて短期国債の購入を開始する」との一文が追加されました。

*******

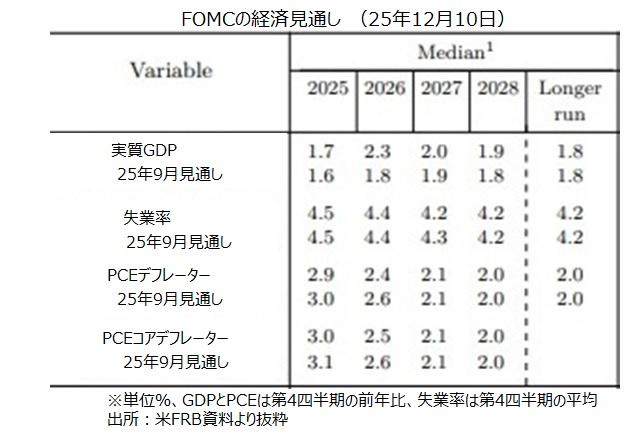

FOMCの経済・金融見通しと「ドット・プロット」は以下の通り。

経済見通しは、9月時点と比べて、経済成長率(GDP)が全般に上方修正、とりわけ26年に関してそれが目立ちました(1.8%⇒2.3%)。一方で、インフレ(PCEデフレーター)は総合、コアとも25-26年が小幅に下方修正されました。「長期」の見通し、換言すればFOMCの目標は、成長率、失業率、物価ともに変化なしでした。

参加者の政策金利見通し、いわゆる「ドット・プロット(中央値)」をみると、26年末までに0.25%×1回、27年末までに同じく1回の利下げが予想されました。28年は利下げなし。また、政策金利の中立水準とみなせる「長期」見通しは前回同様3.00%でした。

興味深かったのは、25年末の予想、つまりは「今回のFOMCでどうしたいか」で、据え置きが6人、0.25%利下げが12人、0.50%利下げが1人だったこと。0.50%利下げは明らかにミラン理事。投票メンバーで据え置き主張は2人だけだったので、投票権のない参加者(7人の地区連銀総裁)のうち4人が据え置きを支持していたことが分かります。

また、26年について、0.25%×5ないし6回の利下げを予想した参加者がいましたが、おそらくミラン理事でしょう。前回9月のドット・プロットでは、就任したばかりのミラン理事を含めて26年に大幅な利下げを主張した参加者はいませんでした。同理事の任期が26年1月までであることと関係したのでしょう。今回、大幅な利下げを主張したのがミラン理事だったとすれば、再任されることを視野に入れたのかもしれません。

10日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(確率5割超)は、「26年3月、7月に0.25%の利下げ」です(それぞれの確率は5割を少し上回る程度なので、より高い確率で考えれば「26年4月と9月に0.25%の利下げ」)。ドット・プロット中央値より利下げを1回分織り込みすぎです。もっとも、FOMC参加者19人のなかには26年末までに2回以上の利下げ予想が8人いました。

*******

パウエル議長の会見で興味深かった点は以下。

・FOMC内に様々な見解があり、今回の決定(0.25%利下げ)は僅差であったと明かした。

・労働市場は緩やかに軟化しており、下方リスクが増大していると判断。NFP(非農業部門雇用者数)が月々6万人程度過大評価されてきたとも指摘。

・景気にはやや楽観的。GDP見通しの上方修正(とくに26年)は、堅調な個人消費に加えて、シャットダウン(政府機能の一部停止)が解消されたことが背景。景気の堅調に対して雇用が軟調なのは、AI利用などにより労働生産性が上昇していることが一因と指摘。また、K字型景気(=個人消費の二極化)との指摘をよく耳にするとした。

・政策金利は中立水準と考えられるレンジに入ってきた。そして、(FOMCは)良い位置にいるとも述べた。

・インフレの上振れは関税の影響が主因。残りの関税圧力が表面化すればインフレ率は0.2%程度押し上げられる。ただ、新たな関税がなければ、インフレは26年1月にピークを迎えるとの見解を表明。

・FOMCは0.25%利下げ決定も、追加利下げには慎重!?

・ドット・プロット中央値は26・27年に1回ずつ利下げ予想

・パウエル議長の会見後に株高・長期金利低下・米ドル安

・市場は引き続き26年秋までに2回の利下げを織り込む

FOMCは0.25%の利下げを決定し、政策金利を3.50-3.75%としました。声明文やドット・プロットからは追加利下げに慎重な姿勢がうかがえました。しかし、市場は、パウエル議長が会見で労働市場への懸念を表明したことに強く反応。株価は上げ幅を拡大、長期金利(10年物国債利回り)は低下に転じ、米ドルは反落しました(日本時間11日午前7時現在)。OIS(翌日物金利スワップ、同)に基づけば、市場は引き続き26年秋までに2回の利下げを織り込んでいます。

シャットダウンの影響で発表が遅れている経済指標が順次発表されます。10・11月雇用統計(16日)、11月CPI(18日)、7-9月期GDP(23日)など。それらを受けて、FOMCの判断や市場の見方はどう変わるか。両者のかい離は修正されるか。大いに注目されます。

*******

FOMCの票決は9対3。ミラン理事が0.50%の利下げを、グールズビー総裁(シカゴ)とシュミッド総裁(カンザスシティ)が据え置きを主張して反対しました。ドット・プロットに基づけば、投票権を持たない参加者のうち4人が据え置きを支持した模様です(後述)。

声明文では、冒頭の景況判断で「失業率は9月までにジリジリと上昇した」とされ、前回10月の「8月までジリジリと上昇したが、依然として低い」から修正。労働市場への懸念がいくぶん強まったことを示しました。

一方で、先行きについては、「追加的な調節(利下げのこと)の規模とタイミングを検討するにあたって、今後のデータ、変化する見通し、リスクのバランスを注意深く精査する」とされました。前回は「追加的な調節を検討するにあたって」とあり、今回「規模とタイミング」を追加したことで、追加利下げにはやや慎重になったとの印象を受けます。

なお、量的な金融調節に関して、今回の声明文では、前回の「保有債券の削減(QTのこと)を12月1日に終了する」との一文が削除されました。代わって、「準備(金融機関が中央銀行に預ける資金のこと、市場の流動性の一指標)は十分な水準に落ち着いたので、それを維持するために必要に応じて短期国債の購入を開始する」との一文が追加されました。

*******

FOMCの経済・金融見通しと「ドット・プロット」は以下の通り。

経済見通しは、9月時点と比べて、経済成長率(GDP)が全般に上方修正、とりわけ26年に関してそれが目立ちました(1.8%⇒2.3%)。一方で、インフレ(PCEデフレーター)は総合、コアとも25-26年が小幅に下方修正されました。「長期」の見通し、換言すればFOMCの目標は、成長率、失業率、物価ともに変化なしでした。

参加者の政策金利見通し、いわゆる「ドット・プロット(中央値)」をみると、26年末までに0.25%×1回、27年末までに同じく1回の利下げが予想されました。28年は利下げなし。また、政策金利の中立水準とみなせる「長期」見通しは前回同様3.00%でした。

興味深かったのは、25年末の予想、つまりは「今回のFOMCでどうしたいか」で、据え置きが6人、0.25%利下げが12人、0.50%利下げが1人だったこと。0.50%利下げは明らかにミラン理事。投票メンバーで据え置き主張は2人だけだったので、投票権のない参加者(7人の地区連銀総裁)のうち4人が据え置きを支持していたことが分かります。

また、26年について、0.25%×5ないし6回の利下げを予想した参加者がいましたが、おそらくミラン理事でしょう。前回9月のドット・プロットでは、就任したばかりのミラン理事を含めて26年に大幅な利下げを主張した参加者はいませんでした。同理事の任期が26年1月までであることと関係したのでしょう。今回、大幅な利下げを主張したのがミラン理事だったとすれば、再任されることを視野に入れたのかもしれません。

10日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(確率5割超)は、「26年3月、7月に0.25%の利下げ」です(それぞれの確率は5割を少し上回る程度なので、より高い確率で考えれば「26年4月と9月に0.25%の利下げ」)。ドット・プロット中央値より利下げを1回分織り込みすぎです。もっとも、FOMC参加者19人のなかには26年末までに2回以上の利下げ予想が8人いました。

*******

パウエル議長の会見で興味深かった点は以下。

・FOMC内に様々な見解があり、今回の決定(0.25%利下げ)は僅差であったと明かした。

・労働市場は緩やかに軟化しており、下方リスクが増大していると判断。NFP(非農業部門雇用者数)が月々6万人程度過大評価されてきたとも指摘。

・景気にはやや楽観的。GDP見通しの上方修正(とくに26年)は、堅調な個人消費に加えて、シャットダウン(政府機能の一部停止)が解消されたことが背景。景気の堅調に対して雇用が軟調なのは、AI利用などにより労働生産性が上昇していることが一因と指摘。また、K字型景気(=個人消費の二極化)との指摘をよく耳にするとした。

・政策金利は中立水準と考えられるレンジに入ってきた。そして、(FOMCは)良い位置にいるとも述べた。

・インフレの上振れは関税の影響が主因。残りの関税圧力が表面化すればインフレ率は0.2%程度押し上げられる。ただ、新たな関税がなければ、インフレは26年1月にピークを迎えるとの見解を表明。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。