高市トレード! 日銀の利上げは?

2025/10/07 08:14

※日本だけでなく、欧米でも政治情勢が相場材料となりそうです。

米国では、シャットダウン(政府機能の一部停止)を解消するために、上院で現地6日遅くに5回目の採決が実施される見通し。トランプ大統領は民主党が協力しなければ連邦職員の解雇をすすめると脅しつつ、ヘルスケアに関して譲歩する意向をちらつかせています。

フランスでは、バイル内閣の不信任を受けて首相に指名されたルコルニュ氏が組閣から14時間後に辞任するという異例の事態に。26年度予算などを巡って与野党の対立が激化しています。ユーロは対米ドルや英ポンドで下落。フランス長期金利(10年物国債利回り)は上昇し、ドイツとの長期金利差は年初以来の水準に拡大しています。

【ポイント】

・自民党総裁選での高市氏勝利によって、株高・円安・金利高

・高市トレードの持続性は、同氏の経済政策の実現性に依拠か

・高まりつつあった日銀の早期利上げ観測は後退

・日銀は年内に利上げできるか

自民党総裁選での高市氏勝利を受けて、6日の日経平均が爆騰、米ドル/円も大きく上昇して8月1日以来となる150円台を示現。国債価格は下落し、長期金利(10年物国債利回り)はリーマンショック直前の08年6月以来となる1.700%に接近しました。

株高・円安・金利上昇は、まさに「高市トレード」と言えそうです。高市トレードが持続するかどうかは、今後の政治情勢、とりわけ高市総裁の唱える経済政策が実現するか、自民党内あるいは野党との協調によってそれらが実現できるような体制を構築することができるかにかかっていそうです。

日銀の利上げはどうなる?

日銀は9月18-19日の金融政策決定会合で政策金利の据え置き(と保有ETFの売却計画)を決定しました。ただ、タカ派と目される高田委員と田村委員が0.25%の利上げを求めて反対票を投じました。また、9月29日にはハト派とされる野口委員までが札幌での講演で、「政策金利調整(=利上げ)の必要性がこれまで以上に高まりつつある」と述べました。

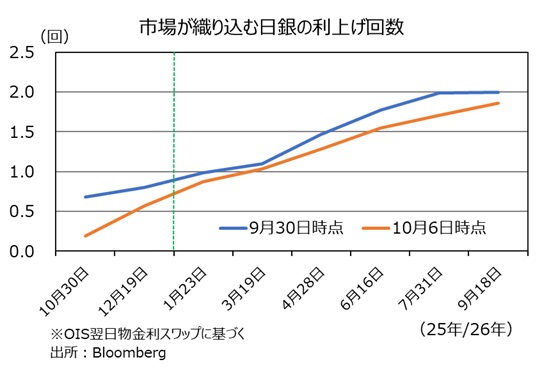

それらを受けて9月30日時点のOIS(翌日物金利スワップ)に基づけば、市場は10月29-30日の会合での0.25%利上げを約7割の確率で織り込んでいました。しかし、高市自民党総裁誕生を受けて、10月6日時点でその確率は2割弱まで低下しています。同様に、12月18-19日の会合までの利上げ確率は9月30日の約8割から10月6日には5割強に低下しています。市場は年内据え置きよりも年内利上げの可能性の方がやや高いとみているものの、五分五分に近づきました。

高市氏が財政積極派であるならば、ポリシーミックスの観点からは金融政策には引き締め方向のバイアスがかかっても不思議ではないはずです。しかし、少なくとも当面は日銀にも政治的配慮が働くと市場はみています。

9月30日時点に比べて10月6日時点では26年1月以降の利上げ確率もやや低下しています。ただ、1.00%への利上げの確率が5割を超えるのはいずれも26年6月。また、いずれも26年9月までに1.00%への利上げがほぼ確実視されています(確率9割弱~10割弱)。

これは若干のスピード差はあっても日銀が政策金利の正常化を進めるとの市場の観測を反映しているのでしょう。

米国では、シャットダウン(政府機能の一部停止)を解消するために、上院で現地6日遅くに5回目の採決が実施される見通し。トランプ大統領は民主党が協力しなければ連邦職員の解雇をすすめると脅しつつ、ヘルスケアに関して譲歩する意向をちらつかせています。

フランスでは、バイル内閣の不信任を受けて首相に指名されたルコルニュ氏が組閣から14時間後に辞任するという異例の事態に。26年度予算などを巡って与野党の対立が激化しています。ユーロは対米ドルや英ポンドで下落。フランス長期金利(10年物国債利回り)は上昇し、ドイツとの長期金利差は年初以来の水準に拡大しています。

【ポイント】

・自民党総裁選での高市氏勝利によって、株高・円安・金利高

・高市トレードの持続性は、同氏の経済政策の実現性に依拠か

・高まりつつあった日銀の早期利上げ観測は後退

・日銀は年内に利上げできるか

自民党総裁選での高市氏勝利を受けて、6日の日経平均が爆騰、米ドル/円も大きく上昇して8月1日以来となる150円台を示現。国債価格は下落し、長期金利(10年物国債利回り)はリーマンショック直前の08年6月以来となる1.700%に接近しました。

株高・円安・金利上昇は、まさに「高市トレード」と言えそうです。高市トレードが持続するかどうかは、今後の政治情勢、とりわけ高市総裁の唱える経済政策が実現するか、自民党内あるいは野党との協調によってそれらが実現できるような体制を構築することができるかにかかっていそうです。

日銀の利上げはどうなる?

日銀は9月18-19日の金融政策決定会合で政策金利の据え置き(と保有ETFの売却計画)を決定しました。ただ、タカ派と目される高田委員と田村委員が0.25%の利上げを求めて反対票を投じました。また、9月29日にはハト派とされる野口委員までが札幌での講演で、「政策金利調整(=利上げ)の必要性がこれまで以上に高まりつつある」と述べました。

それらを受けて9月30日時点のOIS(翌日物金利スワップ)に基づけば、市場は10月29-30日の会合での0.25%利上げを約7割の確率で織り込んでいました。しかし、高市自民党総裁誕生を受けて、10月6日時点でその確率は2割弱まで低下しています。同様に、12月18-19日の会合までの利上げ確率は9月30日の約8割から10月6日には5割強に低下しています。市場は年内据え置きよりも年内利上げの可能性の方がやや高いとみているものの、五分五分に近づきました。

高市氏が財政積極派であるならば、ポリシーミックスの観点からは金融政策には引き締め方向のバイアスがかかっても不思議ではないはずです。しかし、少なくとも当面は日銀にも政治的配慮が働くと市場はみています。

9月30日時点に比べて10月6日時点では26年1月以降の利上げ確率もやや低下しています。ただ、1.00%への利上げの確率が5割を超えるのはいずれも26年6月。また、いずれも26年9月までに1.00%への利上げがほぼ確実視されています(確率9割弱~10割弱)。

これは若干のスピード差はあっても日銀が政策金利の正常化を進めるとの市場の観測を反映しているのでしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。