マネースクエア四季報:2025年9月までの為替相場展望

2025/03/31 14:37

| 「マネースクエア四季報」は、3カ月ごとに向こう6カ月の為替相場見通しを提示。四季報配信月を除く月末のマンスリー・アウトルックで見通しをアップデート、ウィークリー・アウトルックやその他のレポートで見通しに関わる相場材料を分析・解説します。 |

25年1月20日に就任した米国のトランプ大統領は、不公平貿易の是正を目指した関税、不法移民の強制送還、パリ協定やWHO(世界保健機関)からの離脱、ロシア・ウクライナの和平交渉などの施策を次々に打ち出しています。また、新設されたDOGE(政府効率化省)が政府部門の削減を推進、共和党が主導権を握る議会は「トランプ減税」の実現に向けて動いています。

なかでも注目される「トランプ関税」は、対中国・カナダ・メキシコや鉄鋼・アルミを対象としたものが発動されました。自動車・医薬品・半導体を対象としたものや相互関税も、交渉の余地は残しつつも、早晩発動されるものとみられます。

「トランプ関税」は世界経済にとってインフレ圧力や景気下押し圧力をもたらしそうです。また、貿易相手国が報復措置をとれば「貿易戦争」に発展。世界経済に大きな打撃となり、米国も無傷ではいられないでしょう。

米議会では、トランプ政権1期目の減税措置の延長や法人税率の一段の引き下げ、大幅な歳出削減、デットシーリング(債務上限)引上げなどを含む予算パッケージが審議されています。予算調整法案を用いれば、民主党の協力なしで共和党だけで成立可能です。減税が実施すれば、企業や消費者のマインド改善につながるかもしれません。ただ、共和党内部でも必ずしも足並みはそろっておらず、下院議長が目指すメモリアルデー(5月26日)までに減税が実現するかは不透明です。

*******

トランプ政権の政策がどう展開するか不確実性が増しています。不確実性それ自体が企業・消費者・投資家のマインドを萎縮させる要因となりうることもあって、昨年12月23日配信のマネースクエア四季報で提示した米経済に想定される3つのシナリオ(※)は以下の通り修正します。

※詳細は「『大予想』2025年の為替・株」の「マクロ経済の相場環境」をご覧ください。

メインシナリオ:ソフトランディング(筆者の定性判断による生起確率45% 変更なし)

FRBは昨年9月に利下げを開始しており、長期金利(10年物国債利回り)は今年1月をピークに低下基調。労働市場も引き続き底堅さを保っているため、リセッション(景気後退)は回避されそうです。もっとも、トランプ関税の影響や政府部門の削減(+歳出削減)の動向次第では景気停滞とインフレ加速というスタグフレーション的様相が強まりそうです。前回の四季報で提示した「リスクオンが強まって資源価格や新興国通貨にとって比較的良好な環境」の実現は難しくなるかもしれません。

サブシナリオ:リセッション(同上30%⇒40%)

「トランプ関税」は、貿易相手国のみならず、米経済にとっても(少なくとも短期的には)下押し圧力となりそうです。貿易相手国が報復措置をとって「貿易戦争」に発展すれば、世界経済は大きく打撃を受けそうです。株価が大幅に下落してリスクオフが強まる可能性に留意する必要があります。

サプライズシナリオ:ハイパー景気(同上25%⇒15%)

大統領選挙直後の「トランプ・ラリー」は既に終了した可能性があります。減税を盛り込む予算調整法の成立の有無や内容次第では、企業・消費者・投資家のマインドが再び大きく上を向くことはないかもしれません。その場合は、「ハイパー景気」なしで、リセッションに進む可能性が高まるため、上述したメインシナリオとサブシナリオを入れ替える必要が出てくるかもしれません。

◇2025年9月までの主なイベント:

4月2日 相互関税など「トランプ関税」発動!?

4月13日 大阪・関西万博開幕(10月13日まで)

4月28日 カナダ総選挙

5月3日 豪州総選挙

5月26日 米メモリアルデー(下院議長による減税成立の目標期限)

7月 参議院選挙(7月28日に任期満了)

8月? 米連邦債務がデットシーリング(上限)に到達??

9月 ノルウェー議会選挙

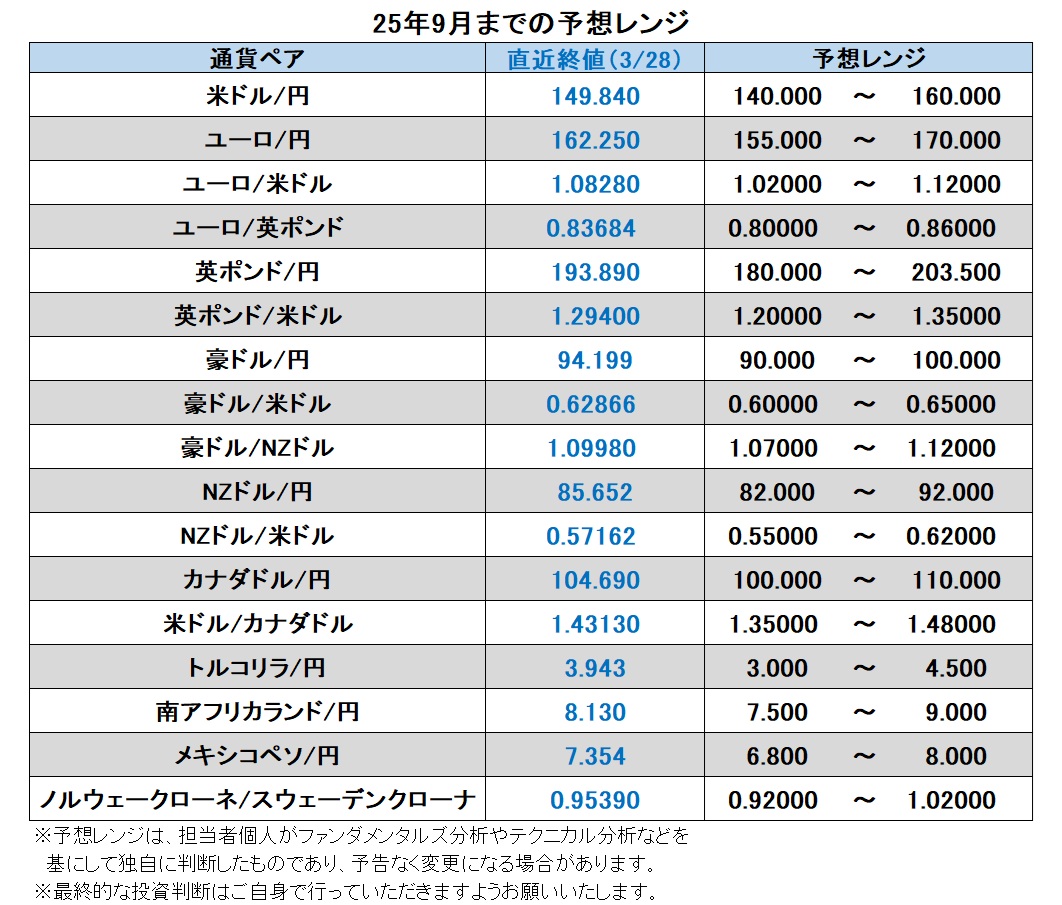

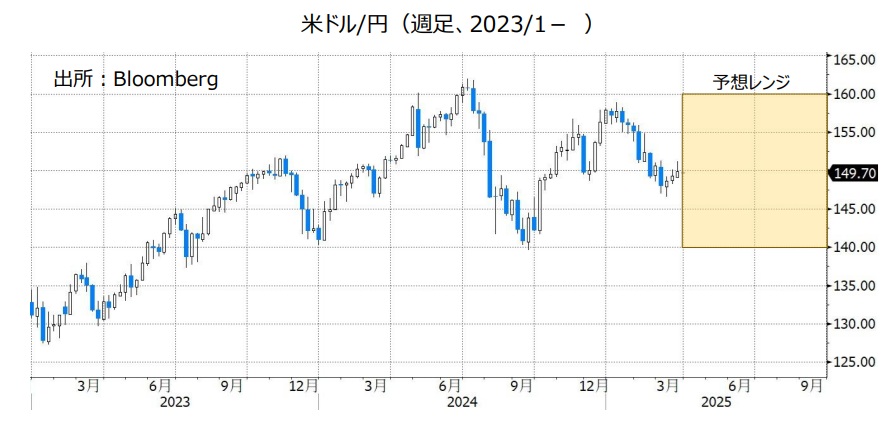

米ドル/円:140.000円~160.000円

足もとまではトランプ関税が実現する、あるいは実現性が高まるほど米ドルが上昇しやすい地合いです。しかし、トランプ関税が「貿易戦争」に発展すれば、世界的な株価下落などを通じて市場のリスクオフが強まりそうです。その場合、米ドルは資源・新興国通貨に対して上昇しそうですが、対円(あるいは状況によって対ユーロ)では下落する可能性が高そうです。

米ドル/円と日米長期金利(10年物国債利回り)差の強い相関は続いています。24年終盤の両者の関係に比べて、今年1月以降の新しい関係は、やや米ドル高方向にバイアスがかかり、また長期金利差に対する米ドル/円の感応度は少し低下しているようです。それでも、長期金利差(日<米)が一段と縮小するようであれば、米ドル/円に下落圧力が加わりそうです。

米長期金利は「トランプ関税」によるインフレ圧力と景気下押し圧力の綱引きとなりそう。FRBがインフレ圧力は一時的として利下げを進めるか、あるいは逆にFRBが動かないことで市場のリセッション(景気後退)懸念が強まれば、長期金利は低下しそうです。予算調整法が成立して長期金利が上昇する場合、それが減税による景気押し上げを期待するものであれば米ドル/円の上昇要因、財政赤字拡大を懸念する「悪い金利上昇」ならば米ドル/円の下落要因と考えられます。

一方、日銀は慎重ながらも利上げを進める意向のようです。日本の長期金利は一時1.6%目前まで上昇し、リーマンショック直後の08年10月以来の水準をつけました。日本の長期金利は2000年以降、2.00%が天井となっており、現時点からの上昇余地は限定的かもしれません。ただし、日銀がQT(量的引き締め≒保有国債の削減)を進めるならば、政府債務の大きさが意識されることで長期金利が低下するシナリオは考えにくいかもしれません。<西田>

ユーロ/円:155.000円~170.000円

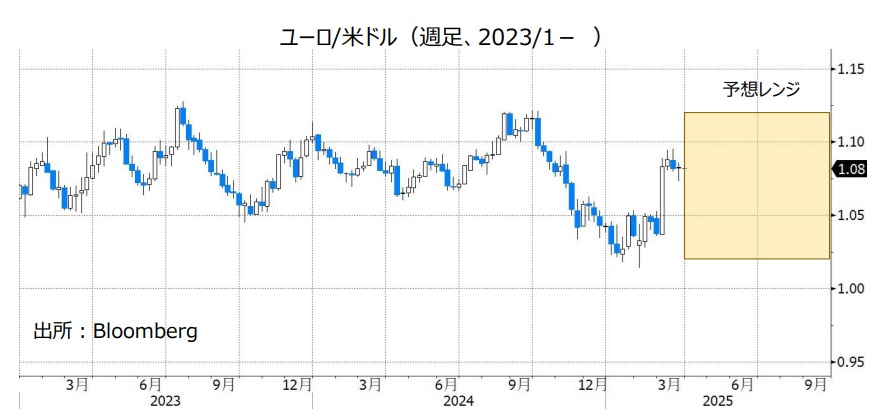

ユーロ/米ドル:1.02000米ドル~1.12000米ドル

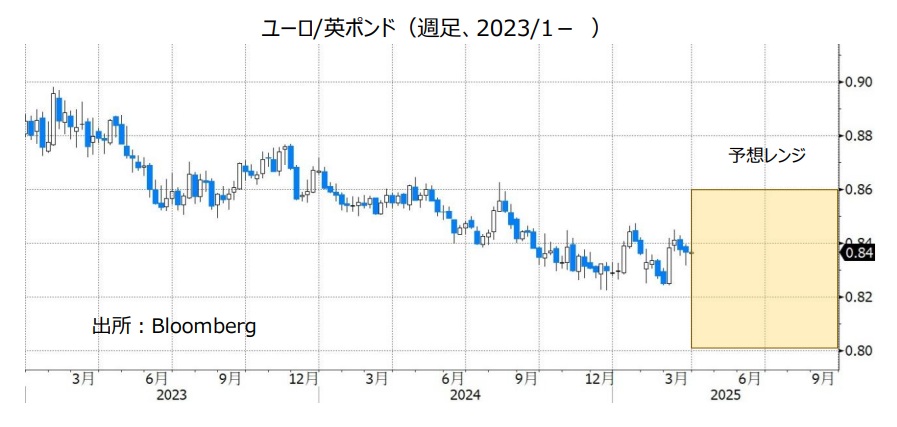

ユーロ/英ポンド:0.80000ポンド~0.86000ポンド

ECBは3月6日の理事会で24年6月以降6回目の利下げを行い、政策金利を当初の4.00%から2.50%まで引き下げました。今後について声明では「金融政策は有意に抑制的でなくなっている」との見解が示され、利下げ余地が限られていることを示唆しました。声明ではまた、通商政策(米国の関税など)やその他の政策の不透明さが指摘され、先行きについて明確なコミットメントはありませんでしたが、ECBは追加利下げに対する慎重さを強めるとみられます。

一方、これまで米経済をけん引してきた個人消費が陰りをみせていることもあって、市場はFRBの利下げ観測を強めています。市場ではFRBとECBの政策金利差がやがて縮小するとみられており、そのことはユーロ/米ドルの上昇要因となりそうです。

もっとも、米国は欧州の安全保障へのコミットメントを弱める方向であり、欧州各国は新たな枠組みを作ったり、防衛費を増やしたりする必要が出てきそうです。また、2月のドイツの総選挙で極右のAfD(ドイツのための選択肢)が第2党に躍進するなど、ユーロ圏各国では反EU/反ユーロが勢いを増しています。政治の不透明感・不安定性が増せば、ユーロの下落要因となるかもしれません。

*******

ユーロ/英ポンドは、利下げに積極的なECBと利下げに慎重なBOE(英中銀)の差を主因に24年を通して下落基調でした。しかし、25年に入ってレンジを形成しているようにみえます。ECBの利下げ余地が限定的とみられるなかで、BOEも利下げは慎重に進めるとの見方があるためでしょう。目先的にはBOEがインフレ加速への警戒から利下げを先送りする可能性があり(英ポンドの項ご参照)、その場合はユーロ/英ポンドに改めて下落圧力が加わりそうです。<西田>

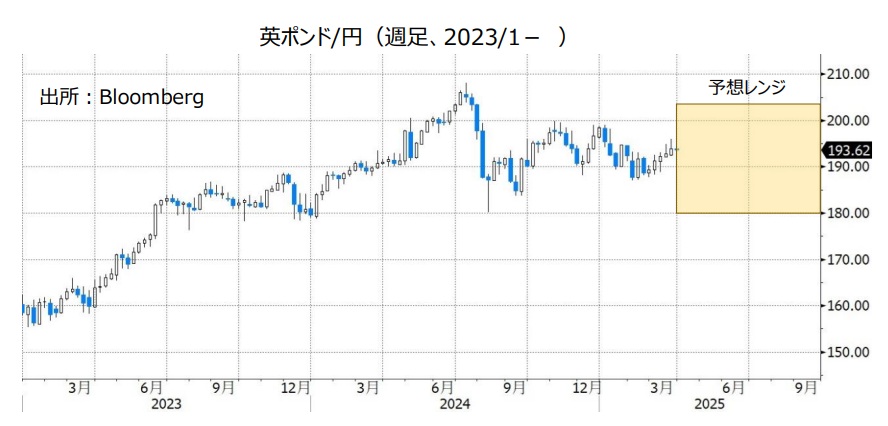

英ポンド/円:180.000円~203.500円

英ポンド/米ドル:1.20000米ドル~1.35000米ドル

BOE(英中銀)は3月20日のMPC(金融政策委員会)で政策金利を4.50%に据え置きました。BOEは24年7月以降、3カ月ごと(2会合に1回)に0.25%の利下げを実施してきました。しかし、次回5月のMPCでは利下げの可能性は低下しているようです。英国の賃金やCPIが足もとで上振れしており、加えて「世界の通商政策に関する不確実性が強まった(MPCの声明)」ためです。

3月28日時点のOIS(翌日物金利スワップ)に基づけば、市場が予想する25年中のBOEの利下げは0.25%×2.09回。これに対して同じくFRBの利下げは0.25%×2.92回です。市場予想が正しければ、BOEとFRBの政策金利差(本稿執筆時点でゼロ%)は英ポンド有利の方向に拡大します。

英景気も決して芳しくはありません。ただし、株価の動向を見る限り「トランプ関税」の影響はユーロ圏や日本(さらには報復措置の影響も受ける米国)に比べて軽微にとどまるかもしれません。<西田>

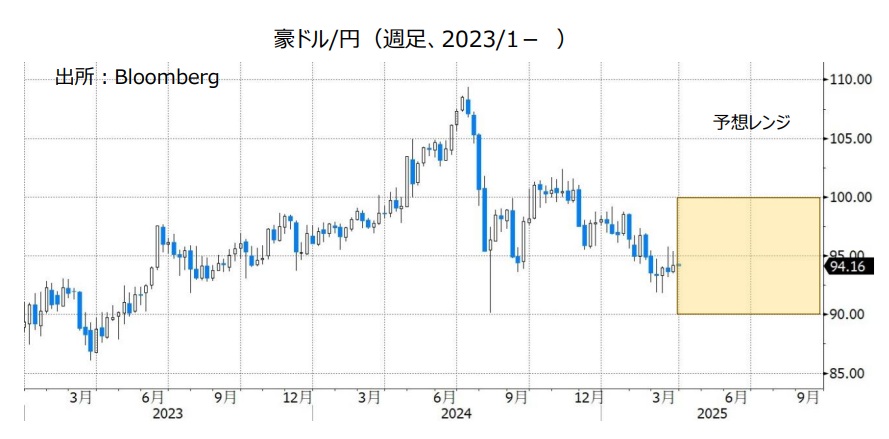

豪ドル/円:90.000円~100.000円

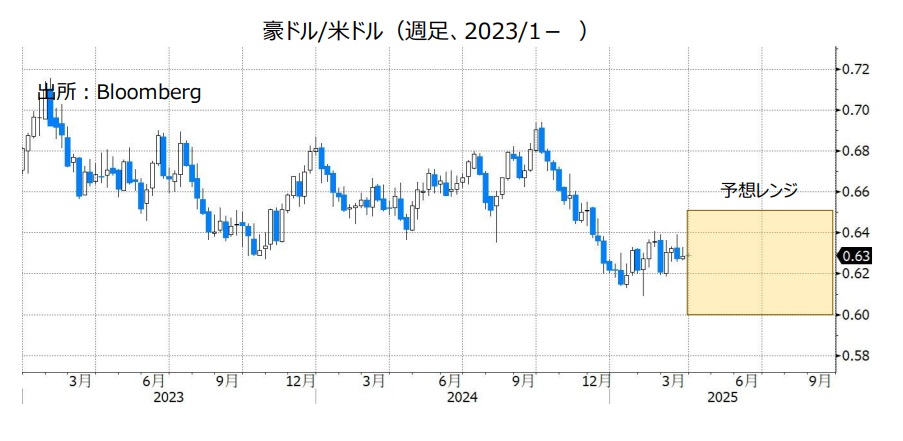

豪ドル/米ドル:0.60000米ドル~0.65000米ドル

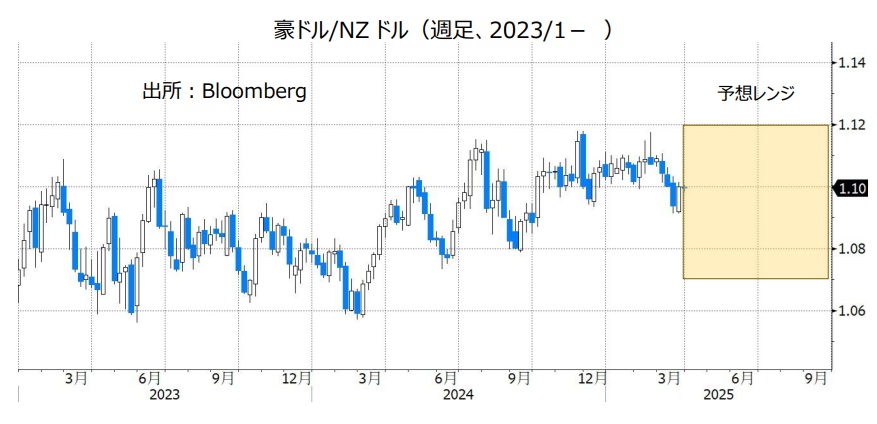

豪ドル/NZドル:1.07000NZドル~1.12000NZドル

RBA(豪中銀)は2月17-18日の政策会合で0.25%の利下げを実施しました。2月の会合以降、RBAの政策メンバーは追加利下げに慎重な姿勢を相次いで示しました。ハウザー副総裁は3月4日に「2月の利下げによってインフレ率が(2~3%の目標中間値の)2.5%を下回るリスクは低下した」、「RBAは現時点で、連続利下げが必要になるとは考えていない」と述べ、ハンター総裁補は18日に「RBAは追加利下げについて市場よりも依然として慎重だ」と語りました。

ただ、市場では引き続きRBAは5月に追加利下げを実施するとの見方が優勢(次回4月1日の会合では政策金利の据え置きを予想)。また、5月を含めて12月末までに合計3回の利下げが行われるとの観測があります。

4月1日の会合での声明やブロック総裁会見、今後発表される豪州のCPI(消費者物価指数)などの結果を受け、RBAの追加利下げ観測が市場で強まる場合、豪ドルのマイナス材料になりそうです。

豪ドル/円は日銀の、豪ドル/米ドルはFRBの金融政策にも影響を受けると考えられます。日銀が今後追加利上げを実施する、FRBの追加利下げ観測が後退する場合、豪ドル/円や豪ドル/米ドルは軟調に推移する可能性があります。

主要国の株価動向にも目を向ける必要がありそうです。豪ドルは投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすい傾向があります。主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)が強まる場合、豪ドルに対して下押し圧力が加わるかもしれません。

5月3日に豪州の総選挙が実施されます。最近の世論調査では、与党・労働党と野党・保守連合(自由党と国民党)の支持率は拮抗しているようです。総選挙の結果次第では、豪ドルの材料になる可能性があります。

***

【豪ドル/NZドル】

RBAとRBNZ(NZ中銀)の金融政策はいずれも、利下げ方向と考えられます。金融政策面から見れば、豪ドル/NZドルは明確な方向性が出にくいかもしれません(*RBNZの金融政策の詳細はNZドルの項をご参照ください)。<八代>

NZドル/円:82.000円~92.000円

NZドル/米ドル:0.55000米ドル~0.62000米ドル

RBNZ(NZ中銀)は、前回25年2月の政策会合まで4回連続で利下げを実施。利下げ幅は最初の24年8月が0.25%で、その後の3会合はいずれも0.50%でした。

RBNZのオア総裁は2月会合時の会見で「今年7月頃までに0.50%の追加利下げを予想している。追加利下げは0.25%ずつの2回で、4月と5月の可能性が高い」と述べ、今後は利下げペースを落とす可能性を示しました。

市場では、25年末までに4月と5月を含めて3回の利下げを実施するとの観測があります。次回4月9日のRBNZ会合時の声明や、CPI(消費者物価指数)などNZの経済指標の結果を受け、RBNZの追加利下げ観測が市場で強まる場合、NZドルのマイナス材料になりそうです。

NZドル/円は日銀の、NZドル/米ドルはFRBの金融政策にも影響を受けると考えられます。日銀が今後追加利上げを実施する、FRBの追加利下げ観測が後退する場合、NZドル/円やNZドル/米ドルは軟調に推移する可能性があります。

NZドルは豪ドルと同様、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすい傾向があります。主要国の株価が下落を続けるなどしてリスクオフが強まれば、NZドルに対して下押し圧力が加わる可能性があります。<八代>

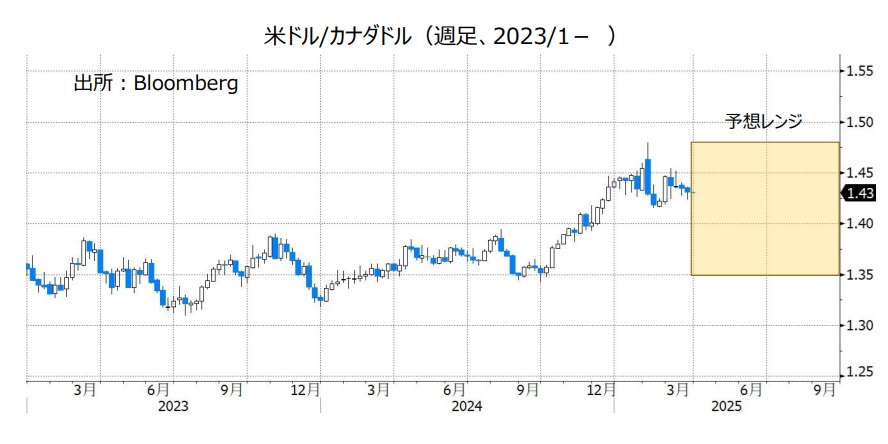

カナダドル/円:100.000円~110.000円

米ドル/カナダドル:1.35000カナダドル~1.48000カナダドル

カナダドルは引き続き、トランプ米政権の関税政策に影響を受けやすいと考えられます。トランプ政権がカナダに対して高率の関税を実際に課せば、カナダドルは軟調に推移する可能性があります。

BOC(カナダ中銀)は3月12日の政策会合で0.25%の利下げを行うことを決定。政策金利を3.00%から2.75%へと引き下げました。BOCの利下げは7会合連続です。

マックレムBOC総裁は会見で、トランプ政権の関税がカナダ経済に与える悪影響に言及しました。その一方で、コスト上昇によるインフレの押し上げ圧力と内需の減速によるインフレの下押し圧力の両方を精査する必要があり、「政策金利のさらなる変更については慎重に進める」と述べました。BOCの追加利下げに慎重な姿勢が今後も変化しなければ、カナダドルを下支えする要因になるかもしれません。

4月28日にカナダの総選挙が実施されます。世論調査によると、カーニー首相が率いる自由党と最大野党・保守党の支持率は拮抗しており、選挙は接戦になると予想されています。カーニー首相が続投するのかどうか、そして選挙後の関税をめぐるトランプ政権との交渉が注目されます。<八代>

トルコリラ/円:3.000円~4.500円

トルコリラは3月19日に急落し、対米ドルや対円で過去最安値をつけました。トルコの検察当局がイマモール・イスタンブール市長を拘束したためです。イマモール氏はエルドアン大統領の最大のライバルで、28年に予定されるトルコの次期大統領選の野党の有力候補とみられていました。

トルコリラを下支えするため、19日に複数の国営銀行が大規模な米ドル売り・トルコリラ買いを行ったもようです。また、TCMB(トルコ中銀)は20日に緊急会合を開き、翌日物貸出金利を44.00%から46.00%へと引き上げる(※)とともに、1週間物レポ入札を停止することを決定しました。

(※)TCMBは1週間物レポ金利を中心に、上限の翌日物貸出金利と下限の翌日物借入金利の範囲内に市場金利を誘導しています。TCMBは1週間物レポ金利と翌日物借入金利を据え置く一方で、上限の翌日物貸出金利を引き上げました。

TCMBが事実上の金融引き締めを実施したことにより、トルコリラ安はいったん落ち着く可能性があります。ただし、トルコの政治情勢には引き続き引き続き要注意。政治の混乱が長期化する場合、トルコリラには再び下押し圧力が加わるかもしれません。<八代>

南アフリカランド/円:7.500円~9.000円

SARB(南アフリカ中銀)は3月20日の政策会合で政策金利を7.50%に据え置くことを決定。24年9月に開始した利下げサイクルをいったん停止しました。

会合では6人の政策メンバーのうち4人が政策金利の据え置きに賛成し、2人が0.25%利下げすることを支持しました。クガニャゴ総裁は会合後の会見で、「世界経済は安定しておらず、国内にも不確実性がある。(金融政策において)慎重なアプローチが必要だ」と述べました。

SARBの次回政策会合は5月29日の予定です。今後発表される南アフリカの経済指標を受け、5月会合でも利下げが見送られるとの観測が市場で強まれば、南アフリカランドのプラス材料になりそうです。<八代>

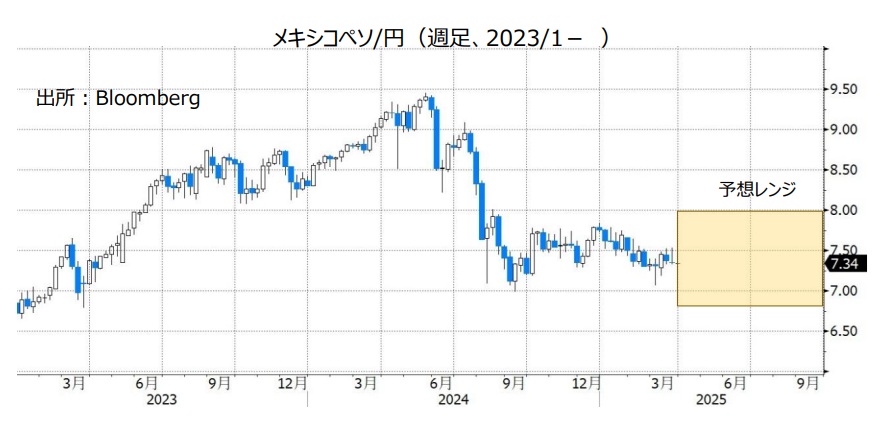

メキシコペソ/円:6.800円~8.000円

メキシコ経済は対米依存度が高く、輸出の約8割が米国向けです。トランプ政権がメキシコに対して高率の関税を課せば、メキシコ景気の先行きへの懸念が強まるとともに、メキシコペソには下落圧力が生じる可能性があります。

BOM(メキシコ中銀)の金融政策にも注目です。BOMは3月27日の政策会合で0.50%の利下げを行うことを決定。政策金利を9.50%から9.00%へと引き下げました。この時の声明では、2月会合と同じく、「今後も金融政策スタンスの調整を継続し、同程度の規模での調整を検討する可能性がある」としました。BOMが次回5月の会合でも0.50%利下げする可能性に言及したことは、メキシコペソのマイナス材料と考えられます。

ただ、FRBや日銀など主要国の中銀と比べてBOMの政策金利の水準は依然としてかなり高い状況です。このことが市場で意識されれば、仮にBOMが追加利下げを行ったとしても、メキシコペソ/円はそれほど下落しない可能性があります。<八代>

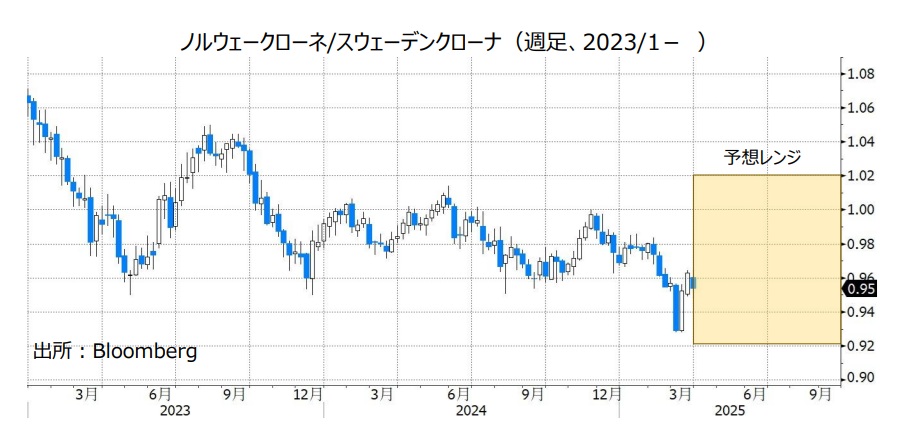

ノルウェークローネ/スウェーデンクローナ:0.92000Sクローナ~1.02000Sクローナ

リクスバンク(スウェーデン中銀)は3月20日の会合で政策金利を2.25%に据え置くとともに、24年5月から続けてきた利下げの打ち止めを示唆しました。一方、ノルゲバンク(ノルウェー中銀)も3月27日の会合で据え置きを決定。23年12月の利上げ以降に政策金利を4.50%に維持しています。ただ、ノルゲバンクは25年中に利下げを行う意向を表明し、28年にかけて政策金利を3.00%まで引き下げる見通しを発表しました。

両国の政策金利差(スウェーデン<ノルウェー)はいずれ縮小に転じるとみられ、ノルウェークローネ/スウェーデンクローナ(NOK/SEK)の下落要因になるとみられます。ただ、市場は足もとで金利差をさほど重要視していないのかもしれません。相場材料となりうるのは、原油価格(ノルウェーは北海油田を持つ)、欧州安全保障(スウェーデンは軍事産業を持つ)、ロシアやウクライナの復興需要などかもしれません。

なお、強いリスクオフとなった場合のNOK/SEKの反応は不透明です。08年リーマンショック時にはNOK/SEKは大幅に上昇し、20年コロナショック時には逆に大幅に低下しました。その時々の要因を吟味する必要がありそうです。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。