2025年の日経平均・米株相場・米ドル/円見通し

(2024年12月19日時点)

[日経平均のシナリオ]…強気相場はいったん終了か

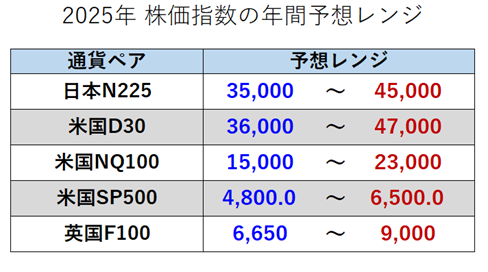

想定レンジ【3万5000円-4万5000円】

「2024年大予想」と結果

筆者は2023年からの"シン・強気相場"入りを確信し、24年の日本株相場について強気で臨みました。新NISAのスタートや、かつて安倍政権が目指していた名目GDP600兆円経済も見通される好環境などを追い風に、この年の干支・辰に重ねて「天空へ登っていく龍のような、日本株の力強い上昇」を想定したのはちょうど1年前でした。

筆者は23年~25年を『黄金の三年間』とみなし、2年目に当たる24年は、日経平均の騰勢がひときわ強まりやすい年回りとみていました。

その一方、コロナショック急落(20年3月)以来の大きな調整に警戒すべき難しい年でもありました。08年の大底以来、日経平均は4年に1度のペースで高値から平均30%も下げる「4年サイクル」が観測されており、24年中に何らかのショック安が想定されていました。

以上を考慮に入れ、筆者が抱いた日経平均の年間イメージは次のようなものでした。「(24年は)3月頃に4年サイクル底(2万9000円~2万8000円)を付けるものの、その後はV字回復し、年後半に3万5000円~3万7000円へ上昇する」。

[日経平均と4年サイクル]

2024年の日経平均を振り返ってみましょう。

2月22日、日経平均はバブル最高値(38,957円)を34年ぶりに上抜き、その熱冷めやらぬ3月4日には初の4万円台に乗せました。昇竜のごとき凄まじい株高には、強気の筆者もさすがに驚かされました。

ただ相場内容を詳しくみると、日経平均をけん引してきた半導体関連株、自動車株、商社株などの株価が3~5月に頭打ちしており、相場全体のピーク接近が示唆されていました。4年サイクル底への急落はまだ起きておらず、下振れへのマグマは溜まっていました。

そこで7月上旬に筆者は年後半の見通しを公開しました。

「24年後半の日経平均は4万2000円~4万3000円へ上昇余地がある一方、4年サイクル底へ向け、高値から15%~20%の調整が起きる可能性があります」(『マンスリー・フォーカス、7月10日付』より)。

日経平均は直後の7月11日に42,426円という今年の高値を付けると、まもなくパニック的な下げを開始します。それは多くの人にとって「想定外の急落」だったかもしれませんが、もしも4年サイクルを知っていたのなら、それほど慌てる必要もなかったでしょう。

なお1年前に提示した想定レンジ[2万9000円-3万7000円](上下幅8千円)に対し、24年の実勢レンジは[3万1156円-4万2426円](同1万1270円)です。想定以上に上振れたのは、"シン・強気相場"に相応しい、嬉しい誤算です。一方、安値については(株価急落を想定していた甲斐があり)想定範囲内にとどまりました。

2025年は変化の年(?)

それでは2025年の見通しに進みます。

まず年回りをみると、十干は「乙」、干支は「巳」です。60年に一度の乙巳(きのと・み)の年は、成長していたものが芽吹き極限まで一気に伸びる、水面下で重ねてきた努力が報われ成功する、という勢いのある年とされています(蛇が脱皮を繰り返し成長していくイメージですね)。反面、芽吹くに至らず、さらに我慢が必要な場合もあるそうです。

ちなみに乙巳の年には政変や革命が起きやすい、ともいわれます。

相当古くは飛鳥時代645年の乙巳の変(いっしのへん)が知られます(大化の改新のきっかけ)。近いところでは60年前の1965年。この年は前年オリンピック景気の反動が起き、日経平均はいわゆる「昭和40年不況」の大底を7月に付けています。その前120年前の1905年には、日本海海戦で日本がバルチック艦隊を打ち破り、日露戦争の講和(ポーツマス条約)が調印されました。

巳年の日経平均─「辰巳天井」に備える

2025年の干支・巳年の日経平均は、上昇が4回(1953年、1965年、1989年、2013年)、下落が2回(1977年、2001年)、平均13.4%の上昇です。ただし年間で上昇した年でも、1953年は「スターリン暴落」、1965年前半の株安、1989年バブル天井、など波乱の動きでした。ちなみに1929年のNY大暴落も巳年に起こっています。

「辰巳天井」に当たる25年は「黄金の三年間」の締めくくりとなります。ちなみに翌26年の干支「午」の株価は「午尻下がり」といわれ、前年までの株高の反動安が起きやすい、といわれます。

25年の国内要因の中では、春闘での賃上げ、大阪万博の開催、さらなるインバウンド効果、などに期待が持てそうです。

一方、1月20日から始まる米トランプ政権(第二期)が掲げる自国第一主義は、グローバル経済を事実上終わらせ、世界をより不安定化させる可能性があります。3年が経とうとするウクライナ戦争はもちろん、中東地域や台湾などを巡る地政学リスク、中国や欧州景気の一段の減速など、何かと波乱要因が多い年になりそうです。

エリオット波動に基づくと、25年前半にも日経平均は、20年3月底(16,358円)以来のプライマリー級第③波による上昇をすべて走り終えるでしょう。5年間の強気相場はいったん終了し、しばらくは停滞期(プライマリー級第④波)に入る可能性があります。

日経平均年間レンジを考える

25年の日経平均年間レンジの考察には、コロナショック底からの右肩上がりチャネルラインが参考になるでしょう。同チャネル上下間の値幅は1万1285円です。

25年1月時点のチャネル上限と下限値は[43,837円・32,552円]に位置し、それが12月には[46,908円・35,623円]に切り上がります。

筆者による25年の高値=第(5)波の高値の目標値は、4万3000円-4万5000円です。

日経平均の予想1株利益を、(今とほぼ同じの)2500円と仮定し、PER17倍~18倍まで評価されたときの日経平均が4万2500円~4万5000円です。

一方、3万3000円-3万5000円を年間安値に設定します。

面白いことに、今年の上下幅(1万1270円)は、コロナ禍の20年に記録した値幅(1万1244円)とほとんど同じです。このことより、チャネル上下間の幅は、日経平均が1年で最大限に動ける範囲とみてよいでしょう。

仮に25年の最大目標値を4万5000円に設定すると、そこからもっとも下振れたときの水準は3万3750円ですが、より現実的なところで[3万5000円~4万5000円]を想定します。

[米国株のシナリオ]…調整リスク高い?!

NYダウ 想定レンジ【3万6000ドル-4万7000ドル】

S&P500 想定レンジ【4800-6500】

ナスダック100 想定レンジ【1万5000-2万2500】

24年の反動安がやってくる?!

2024年、S&P500の年間上昇率は23年(26.3%上昇)に続き2年連続で20%を超えそうです。そうなれば1998年までの4年連続以来、26年ぶりのことです。

実際のところS&P500は23年7月~10月 に通算10.92%下げたのを最後に、高値から10%以上の下落を13か月以上も経験していない、異例の強さとなっています。上げ潮ムードが続くなか、強気相場に乗り遅れる恐怖(FOMO)が投資家の間に強まりました。今では機関投資家はエクイティに資金を「オール・イン」し、現金比率は10月時点で3.9%へ低下しました(経験則からは現金比率の4%割れは「売りシグナル」とされています)。まったくもってこの状況は、現在の現金比率を過去最大に高めていると伝わる、「オマハの賢人」ことウォーレン・バフェット氏と好対照をなしています。

様々な尺度からみて、S&P500のバリュエーションは限界に達しつつある、と指摘されています。にもかかわらず、トランプ政権2.0が始まる25年への株高期待は、一段と高まっているようです。

11月の米消費者信頼感指数によると、87年の統計開始以来で最高となる56.4%の一般世帯が、1年後の株高を予想しています。FRBによると、米国家計の金融資産(不動産を除く)に占める現在の株式の割合は36.0%と、ドットコム・バブルのピークだった2000年春の31.6%を大幅に超えています。

現在、米国株市場の参加者のほとんどが─プロもアマチュアも─陶酔に浸っている、と言えるかもしれません。2025年というのは、大きく楽観に振れた群集心理の振り子が逆回転を始め、株高から株安へと流れが大きく変わる年になる可能性があります。

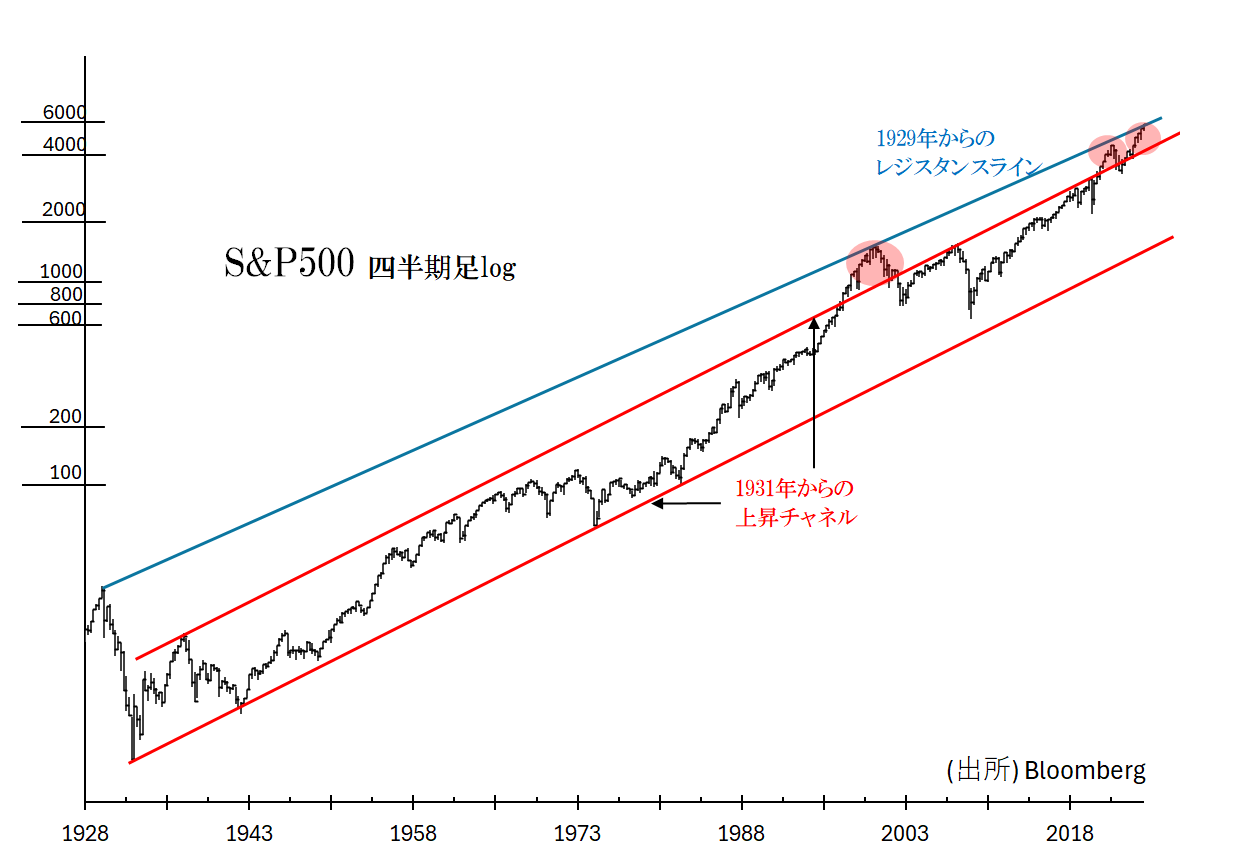

長期チャートでみても「上がり過ぎ」

長期チャートからも米国株相場は「上がり過ぎ」とみられます。

上チャートは1928年からのS&P500の推移です(対数表示)。これによればS&P500は、1931年大底と1937年高値の各々を起点とする、長期上昇トレンド・チャネルの間でほとんどの期間を過ごしてきました。

ところが23年の後半から、指数はトレンドの上辺から大きな逸脱を続けています。

このような「上がり過ぎ」が示されるのは、過去100年間で今回がわずか三度目に過ぎません。最初の上がり過ぎはドットコム・バブルのときにみられ、二度目はパンデミック後のプリント・マネー政策(ばらまき)の期間に起きました(赤丸の箇所)。そして現在、相場は歴史的な過熱ぶりを示しています。2025年のどこかで、強気から弱気への大きな転換点がやってくる可能性があります。

もうひとつ、注目すべきことがあります。1929年高値と2000年高値─いずれも壮大なバブル天井ですが─を通る長期レジスタンスラインは、24年12月時点で6077に位置し、まさに直近高値(6099、12月6日)により達成されています。

2025年になると同ラインの水準は [6161(1月)-6421(12月)]に切り上がりますが、現在の水準からそれほど離れてはいません。

以上から2025年のS&P500については、6400~6500への上値試しを考慮しながらも、これまでの上がり過ぎに対する大きな反動局面がいつ始まっても良いように、しっかりと準備しておく必要がありそうです。

[米ドル/円シナリオ]…28年までのレンジ相場

想定レンジ【135円-158円】

過去最大の円買い・ドル売り介入があった24年

24年前半はドル高・円安の動きが強まりました。年初の1ドル=141円から、7月初旬には38年ぶり円安水準となる1ドル=162円に迫りました。インフレ懸念が急速に台頭するなか、政府・日銀は4月~5月に9.7兆円の円買い・ドル売り介入に踏み切ります。6月~7月の5.5兆円と合わせた介入額は15兆円超にのぼり、22年(9.1兆円)を上回る過去最大となりました。

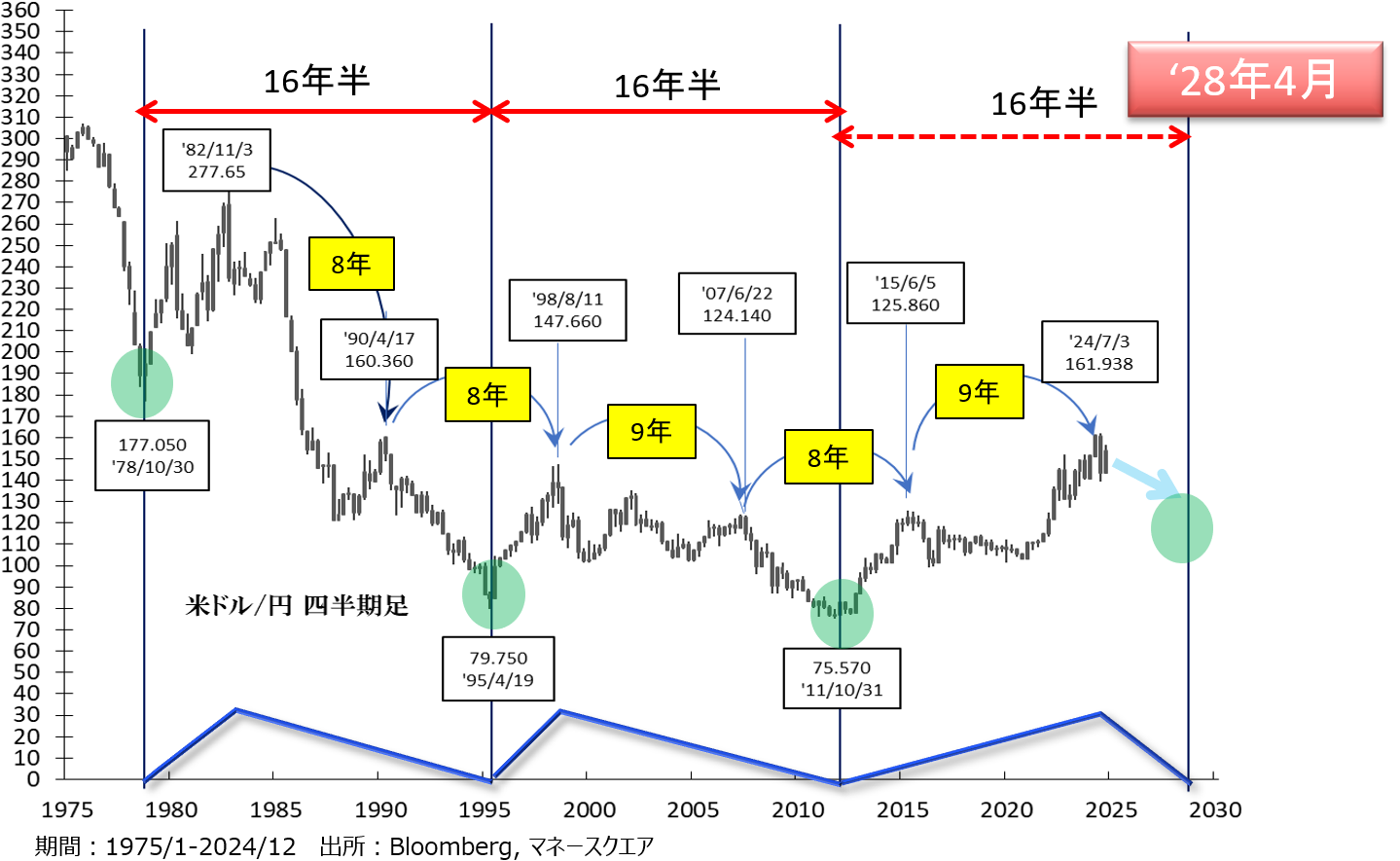

24年7月に8年サイクル高値を付けた米ドル/円

この2回目の円買い介入があった7月3日、米ドル/円は8年サイクル高値を付けた、とみられます。前8年サイクル高値の15年6月から24年7月までは9年1カ月ですが、8年サイクルの範囲(8年±16カ月)にはしっかり収まっています。

今年の円買い介入のレベルは、いずれも1ドル=160円付近で実施されています。この点に着目すると、25年を通じ1ドル=160円という水準は上限に近い、とみてよさそうです。

米ドル/円の連騰記録でいうと、2012年~15年の4年連続が過去最長です。21年からのドル高・円安も24年で4年連続になります。25年はおそらく円高でしょう。

28年4月まで「円高の時間帯」

16年半ごとに円高になる、「16年半サイクル」によると、11年10月(1ドル=75円台)から16年半後の28年4月頃が、次の円高着地タイミングです。それまで3年4カ月程度を、「円高の時間帯」とみることができます。

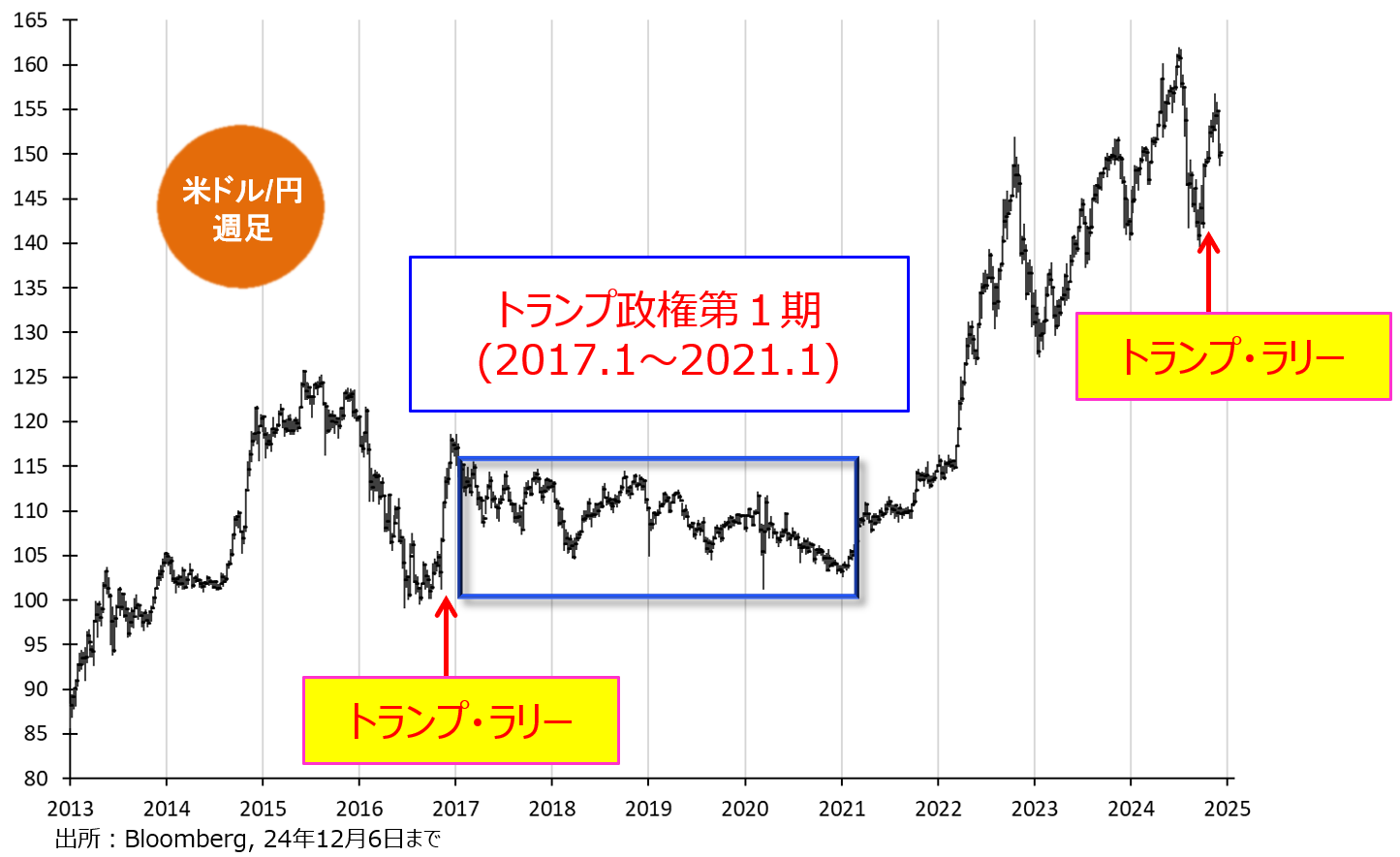

「トランプ政権1.0」の動きが再現されるか

米ドル/円は2012年~15年の4年連続上昇(上述)の後、翌16年から20年までの5年間は横ばいとなっています。このような異例な低ボラティリティに終始した5年間が、トランプ政権の第一期(2017年1月~2021年1月)にほぼ重なっているのは意外な事実かもしれません。

「トランプ政権2.0ではドル高が進行する」という説をよく見聞きしますが、本当にそうなのでしょうか? 実際、トランプ政権1.0でみられたレンジ相場こそ、28年4月までの 米ドル/円の展開イメージにもっとも合致するものです。

※予想につきましては、各執筆者の分析であり、内容が異なる場合があります。

執筆者プロフィール

宮田 直彦(みやた なおひこ)

チーフテクニカルアナリスト

マネースクエアアカデミア学長

1986年4月国際証券(現:三菱UFJモルガン・スタンレー証券)入社。個人向け営業を経てエジプトに派遣留学。帰国後、トレーダーやリテール向け情報提供、機関投資家セールスを経て1999年チーフ・テクニカルアナリスト就任。エリオット波動理論によるテクニカル分析の第一人者として活躍。内外機関投資家から広く支持を受けており、日経ヴェリタスアナリストランキングではトップ3の常連。2020年11月マネースクエア入社。チーフテクニカルアナリスト・マネースクエアアカデミア学長に就任。国際テクニカルアナリスト連盟認定テクニカルアナリスト(CFTe®)。明治大学リバティーアカデミー講師(NTAA派遣)。

【執筆レポート】

「宮田エリオット波動レポート」

【出演動画】

YouTube(M2TV)「エリオットView」

25年の最大のテーマは、「トランプ2.0で何が起きるか」。歴史(=米トランプ政権1期目)を振り返って類似点と相違点を考察しつつ、2025年を予想します。

歴史は繰り返さないが、韻を踏む

トランプ氏の選挙公約は、1期目に成立させた包括減税の恒久化、一段の法人税率引き下げ、関税引き上げによる米企業の競争力支援、移民規制の強化など。今回も『MAGA(アメリカを再び偉大に)』をスローガンとしたように、やろうとしていることは1期目とほぼ同じです。議会の上院と下院も同じ共和党が多数派となるトリプル・レッドが実現したため、トランプ大統領が自身の政策を推進しやすい状況です。

16年大統領選挙でのトランプ氏勝利はサプライズ。そのため、結果判明の直後からトランプ氏の公約を織り込む形で、米ドル高や米株高、いわゆるトランプ・ラリーが発生しました。今回は投票日前にトランプ氏優勢との報道もあったため、トランプ・ラリーは早めに発生した感があります。

もっとも、17年1月にトランプ大統領が就任すると、米ドルは下落基調に転じました。トランプ大統領の対外強硬姿勢が米ドル離れを引き起こしたこと、米FRBが利上げを進めるなかでも、長期金利が低下したことなどが背景でした。

一方で、米株の好調は持続しました。18年終盤は景気後退懸念(杞憂でした!)が株安材料となりましたが、その局面を除けば、20年春のコロナショックまで息の長い上昇相場が続きました。トランプ減税や規制緩和、保護主義的な通商政策が景気拡大を支え、米企業の収益改善につながったからでしょう。

トランプ大統領1期目と大きく異なる点があります。それは景気循環や金融政策の位相です。1期目のスタートは、米経済がリーマンショック後の長い低迷から立ち直り始めた局面でした。金融政策では15年末に9年ぶりの利上げが実施され、本格的な利上げは16年12月以降、まさにトランプ政権1期目の前半と重なりました。今回は、22年春から23年夏までに大幅な利上げが実施されており、24年9月からは利下げへと転換しています。

今後も米景気の拡大は続くでしょうか。減税や規制緩和は景気刺激効果が期待できそうです。一方で、インフレの再燃や財政赤字の拡大によって長期金利が上昇すれば、株安などを伴った景気失速をもたらしかねません。関税の大幅な引き上げや貿易相手国の報復措置によって世界貿易が縮小すれば、米国も無傷ではいられないでしょう。不法移民の強制退去や移民規制の強化は、労働力不足や内需の減少にもつながりかねません。

トランプ氏の公約のうち、何がどんな形で実現するか、そして何が実現しないか。トランプ大統領が極端な政策を打ち出そうとした時に、閣僚や議会がブレーキをかけることができるか。それらを見極めることが重要となりそうです。

米経済に想定される3つのシナリオ

以下に、メイン、サブ、サプライズの3つのシナリオを考察しました。ただ、3つに関して筆者が想定する生起確率にあまり大きな差はありません。トランプ政権に伴う不確実性が大きいため。状況によっては、メイン、サブ、サプライズが入れ替わる、あるいはいずれかのシナリオから別のシナリオへと変異するケースも起こるかもしれません。

メインシナリオ:ソフトランディング

(筆者の定性判断による生起確率45%)

景気が過熱もせず、失速もせず、緩やかに拡大。物価上昇率は2%程度に落ち着き、政策金利は中立的な水準に維持されるという、理想のソフトランディングに近い形は達成可能でしょう。米景気は緩やかな拡大モメンタムを持って25年に入るとみられます。金融緩和のプロセスは始まっており、政策金利は25年を通じて中立的とみなせる水準へと接近するでしょう。金融政策が景気をオーバーキルするリスクは小さく、また労働市場の堅調が示唆するように、家計の所得環境が大きく悪化する理由も見当たりません。

トランプ大統領は過激なレトリックを使うものの、自身が満足できる「ディール(取引)」に成功すれば、関税の大幅な引き上げや一部の国境封鎖などの政策は見送られる可能性があります。また、トランプ減税の恒久化や新たな法人税引き下げは、債券市場からの警告(=大幅な金利上昇)を受けない程度に議会でスケールダウンされるでしょう。

米国がソフトランディングを実現できれば、景気低迷に喘ぐ欧州との差が欧州通貨に対する米ドルのアドバンテージとなりそうです。また、市場は総じてリスクオンの地合いが想定され、資源価格や新興国通貨にとって比較的良好な環境と言えそうです。日銀にとっても金融政策の正常化を進め易い環境かもしれませんが、利上げは限定的となり、内外金利差が引き続き「円安」要因として意識されるでしょう。

サブシナリオ:

リセッション(同上30%)

トランプ大統領が就任早々から関税引き上げの大統領令を発出。貿易相手国が報復措置を発動することで、世界貿易は急速に縮小。関税引き上げや移民規制によるインフレ懸念から長期金利が上昇することも米景気にブレーキをかけます。米国はリセッション(景気後退)に沈みます。業績悪化見通しから株価が大幅に下落することも、逆資産効果を通して景気への重石となります。

米国はますます内向きの姿勢を強めます。貿易相手国に対する強硬姿勢は強まり、日本や欧州各国に対して軍事費の増加を要求します。米国がNATO(北大西洋条約機構)からの離脱をチラつかせれば、安全保障面の懸念から欧州政治は一段と不透明となり、欧州通貨に強い下押し圧力が加わるかもしれません。

世界的に景気が低迷するなか、資源価格は下落し、またリスクオフの地合いが資源・新興国通貨にとってマイナスとなります。日本も金融政策の正常化を先送りせざるを得なくなります。ただ、リスクオフに伴う「質への逃避」や資金還流が円を支える構図はみられるかもしれません。

サプライズシナリオ:

ハイパー景気(同上25%)

トランプ大統領は選挙公約の実現に向けてまい進。共和党がコントロールする議会も大統領を全面的に支援します。減税や規制緩和が先行して、景気は過熱気味になります。関税引き上げや移民規制の強化もコスト高や労働需給のひっ迫を通してインフレ圧力を強めます。FRBは利下げから再び利上げへと方向転換。財政赤字に対する懸念もあって長期金利は大幅に上昇します。市場のセンチメントは不安定になり、米ドルや株価、市場金利(債券価格)は乱高下します。このシナリオが実現した場合は、しかるのちにサブシナリオ(リセッション)に変異する可能性が高まります。

NOK/SEK(ノルウェークローネ/スウェーデンクローナ)の考え方

24年はノルウェーとスウェーデンの金融政策に大きな差が出ました。リクスバンク(スウェーデン中銀)は5月に利下げを開始し、政策金利は年初の4%から年末に2.50%まで低下しました。一方、ノルゲバンク(ノルウェー中銀)は23年12月に政策金利を4.50%まで引き上げ、24年を通してその水準を維持しました。

25年はリクスバンクが利下げを継続するなか、ノルゲバンクも利下げを開始する見通しです。そうしたなかでも金利差(スウェーデン<ノルウェー)は拡大が予想され、引き続きNクローネにプラスとなりそうです。ただ、ノルゲバンクの「据え置き⇒利下げ」は金融政策の転換であり、転換時においてはNクローネの下落圧力を生みそうです。

NOK/SEKについては、ノルウェーが産油国であるため、原油価格の動向も重要でしょう。中国をはじめとする世界経済の減速が一段の需要鈍化をもたらすのか(原油安=Nクローネ安要因)、中東情勢の緊迫化が原油価格の上昇(=Nクローネ高要因)につながるのか、見極める必要がありそうです。

NクローネもSクローナも流動性が高くないため、市場でリスクオフが強まれば、相場変動は大きくなりがちです。ただ、リーマンショック後はNクローネ高、コロナショック後はSクローナ高となっており、リスクオフ時の相場の方向性を予想するのは難しそうです。

※予想につきましては、各執筆者の分析であり、内容が異なる場合があります。

執筆者プロフィール

西田 明弘(にしだ あきひろ)

チーフエコノミスト

日興リサーチセンター、米ブルッキングス研究所、三菱UFJモルガンスタンレー証券などを経て、2012年マネースクウェア・ジャパン(現マネースクエア)入社。 米国を中心とした各国のマクロ経済・金融政策・政治動向の分析に携わる。

【執筆レポート】

「ファンダメ・ポイント」、「ウィークリー・アウトルック」など

【出演動画】

YouTube(M2TV)「グローバルView」

各通貨の注目点

<豪ドル>

・RBA(豪中銀)はいつ利下げを開始するか

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)

・中国経済の動向。中国は豪州最大の輸出先のため、中国経済の減速は豪ドルにとってマイナス

・投資家のリスク意識の変化(リスクオン/リスクオフ)。リスクオフは豪ドルの下落要因

<NZドル>

・RBNZ(NZ中銀)の政策金利はどこまで下がるか

・中国経済の動向。中国はNZの主力輸出先のため、中国経済の減速はNZドルにとってマイナス

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)

・投資家のリスク意識の変化(リスクオン/リスクオフ)。リスクオフはNZドルの下落要因

<カナダドル>

・BOC(カナダ中銀)の政策金利はどこまで下がるか

・資源(特に原油)価格の動向(資源価格の下落はカナダドルの下落要因)

・トランプ政権の通商政策

<トルコリラ>

・TCMB(トルコ中銀)はいつ利下げを開始するか

・エルドアン大統領は金融政策に干渉しないか

<南アフリカランド>

・SARB(南アフリカ中銀)の政策金利はどこまで下がるか

<メキシコペソ>

・BOM(メキシコ中銀)の政策金利はどこまで下がるか

・資源(特に原油)価格の動向(資源価格の下落はメキシコペソの下落要因)

・トランプ政権の通商政策

注目の通貨ペア① 豪ドル/NZドル

ポイント

- RBAとRBNZの金融政策が材料になりそう

- RBAは25年前半に利下げを開始か

- RBNZの利下げペースは今後鈍化する可能性あり

- 豪ドル/NZドルはいずれ下落傾向に転じそう

24年はRBNZ(NZ中銀)が積極的な利下げを行う一方で、RBA(豪中銀)は政策金利を据え置き続けました。25年は両中銀の金融政策が変化する可能性があり、そのことが豪ドル/NZドルの動向に影響を与えそうです。

<RBAの金融政策>

RBAは23年11月に0.25%の利上げを行った後、24年12月まで9会合連続で政策金利を4.35%に据え置きました。

24年12月の政策会合では、RBAのタカ派的な金融政策スタンスが変化したことが示唆されました。RBAは12月会合時の声明で、従来の「何も決定しておらず、何も排除していない(利上げする可能性もある)」と「政策は十分に景気抑制的である必要」を削除し、「理事会はインフレ率が目標レンジに向かって持続的に推移しているという、ある程度の確信を得つつある」としました。将来の利下げに向けた地ならしとの解釈ができます。

市場では、早ければ25年2月の会合で利下げが行われるとの観測があります。FRB(米連邦準備制度理事会)やECB(欧州中銀)など日銀を除く主要中銀の多くが利下げを行うなかで、RBAは政策金利を据え置いてきたこともあり、実際に利下げが行われた場合のインパクトは大きくなるかもしれません。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場では25年末までに合計0.75%の利下げが行われるとの見方が有力です(24年12月19日時点)。

<RBNZの金融政策>

RBNZ(NZ中銀)は24年8月に利下げを開始し、11月まで3会合連続で利下げを実施。一連の利下げ開始前に5.50%だったRBNZの政策金利は4.25%になりました(合計1.25%の利下げ)。

NZの景気は低迷しており、NZ経済は24年4-6月期と同7-9月期にマイナス成長となりました。RBNZは25年にさらに政策金利を引き下げるとみられます。

ただ、24年に実施された積極的な利下げによって政策金利はRBNZが中立金利(景気を過熱も冷やしもしない政策金利の水準)と推計する2.5~3.5%のレンジ上限に近づきつつあります。今後、利下げペースは鈍化する可能性があります。25年後半にかけてRBNZの利下げは打ち止めとの観測も市場で浮上するかもしれません。

<25年の豪ドル/NZドルの見通し>

24年1年間を通してみると、豪ドル/NZドルは堅調な展開でした。RBNZが積極的な利下げを実施する一方で、RBAは政策金利を据え置き続けたことが、その主な要因と考えられます。

25年の豪ドル/NZドルはいずれ下落傾向になるかもしれません。RBNZの利下げペースは鈍化、あるいは利下げが打ち止めになる可能性も考えられる一方で、RBAは利下げを開始するとみられるからです。豪ドル/NZドルの下値メドとして、24年2月安値の1.05655NZドルが挙げられます。

注目の通貨ペア② 米ドル/カナダドル

ポイント

- FRBとBOCの金融政策が材料になりそう

- BOCの利下げペースは今後鈍化する可能性あり

- 2金融政策面からの米ドル/カナダドルへの上昇圧力はいずれ緩和か

- トランプ氏の政策には要注意

24年の米ドル/カナダドルは、FRB(米連邦準備制度理事会)とBOC(カナダ中銀)の金融政策に大きな影響を受けました。この状況は25年も続きそうです。

25年1月20日に米大統領に就任するトランプ氏の政策(対カナダ関税の行方など)にも注目です。

<BOCの金融政策>

BOCは24年6月に利下げを開始し、12月まで5会合連続で利下げを実施。一連の利下げ開始前に5.00%だったBOCの政策金利は3.25%になりました(合計1.75%の利下げ)。

25年はBOCの利下げペースが鈍化、あるいは利下げが打ち止めになるかもしれません。政策金利はBOCが中立金利(景気を過熱も冷やしもしない政策金利の水準)と推計する2.25~3.25%のレンジ上限に到達した(それほど景気抑制的でなくなった)ほか、これまでの大幅な利下げの効果が今後さらに出てくると考えられるからです。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、BOCの政策金利は25年12月時点で2.75%との見方が有力です(24年12月19日時点)。仮にこの通りになるならば、BOCの政策金利はあと0.50%引き下げられることになります。

<FRBの金融政策>

FRBは24年9月・11月・12月と3会合連続、合計1.00%の利下げを実施しました。

CMEのFedWatchツールによれば、市場では25年12月までに追加で0.25%×1回ないし2回の利下げが織り込まれています(24年12月19日時点)。

<トランプ氏の政策には要注意>

トランプ氏は、25年1月20日の大統領就任後ただちにメキシコとカナダからの輸入する製品すべてに25%の関税を課す考えを示しています。実際に対カナダ関税が発動されるのかどうか注目されます。対カナダ関税の発動が見送られれば、米ドル/カナダドルはいったん反落する可能性があります。

ただし、トランプ氏は関税の発動を見送ったとしても、その後の状況によっては再び関税の発動をちらつかせるかもしれません。トランプ氏の言動には注意が必要です。

<25年の米ドル/カナダドルの見通し>

24年はBOCが積極的な利下げを実施する一方で、FRBの利下げペースはBOCと比較すれば緩やかでした。24年終盤の米ドル/カナダドル上昇は、FRBとBOCの利下げペースの差が主な要因と考えられます。

25年は前述のようにBOCの利下げペースは鈍化する可能性が高いとみられます。FRBとBOCの政策金利差の拡大に歯止めがかかれば、金融政策面からの米ドル/カナダドルへの上昇圧力は緩和しそうです。FRBの25年の利下げ幅が市場予想よりも大きくなれば、米ドル/カナダドルは下落傾向に転じるかもしれません。米ドル/カナダドルの上値メドとして、1.47カナダドルが挙げられます。1.47カナダドルは、15年1月高値(1.46900カナダドル)と20年3月高値(1.46680カナダドル)水準です。

注目の通貨ペア③ 豪ドル/円やNZドル/円などのクロス円

日銀はいずれ追加利上げを実施すると予想されます。ただ、利上げのペースが緩やかとなり、 日銀の政策金利の水準がRBA(豪中銀)やRBNZ(NZ中銀)、BOC(カナダ中銀)などと比べてかなり低い状況に大きな変化がなければ、クロス円はそれほど下落しないかもしれません。

※予想につきましては、各執筆者の分析であり、内容が異なる場合があります。

執筆者プロフィール

八代 和也(やしろ かずや)

シニアアナリスト

2001年ひまわり証券入社後、為替関連の市況ニュースの配信、レポートの執筆などFX業務に携わる。2011年、マネースクウェア・ジャパン(現マネースクエア)に入社。

豪ドル、NZドル、カナダドル、トルコリラ、南アフリカランド、メキシコペソを中心に分析し、レポート執筆のほか、M2TV出演、セミナー講師を務めている。

【執筆レポート】

「デイリーフラッシュ」、「ウィークリー・アウトルック」など

【出演動画】

YouTube(M2TV)「資源・新興国マーケットView」

トラリピ世界戦略通貨 2025年展望

[当社取り扱い通貨ペア&株価指数(トラリピFX/CFD)銘柄 2025年の予想レンジ]

※予想レンジについては筆者がテクニカル分析をベースにファンダメンタルズ分析その他も合わせて勘案し、独自に判断したものであり、予告なく変更する場合があります。

※最終的な投資判断はご自身の責任において行っていただきますようお願いいたします。

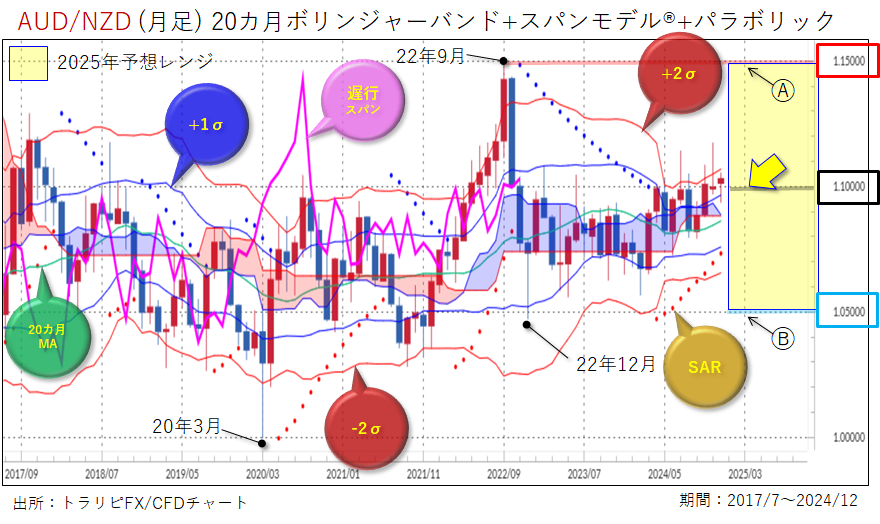

[1] 2025年の豪ドル/NZドル大予想

2025年の豪ドル/NZドル展望

- 注目ポイント

「1.10000NZドル」で下値サポートされる(=上昇バンドウォーク継続)か否か - シナリオ①

同レートで下値サポートなら、「1.15000NZドル」付近までの上昇も視野に - シナリオ②

同レート割れなら、「1.05000NZドル」付近までの下落を想定 - 2025年予想レンジ

「1.05000~1.15000NZドル」

(図1)

図1より、1) 20カ月MA(移動平均線)がやや右肩上がりであること、2) 遅行スパンがローソク足と絡み合う状態になっていること、3) ローソク足が青色雲(=先行スパン、サポート帯)の上方にあること、そして4) パラボリック・SAR(ストップ・アンド・リバース)がローソク足の下方で点灯していることから、本稿執筆(24年12月)時点の豪ドル/NZドル・月足チャートは、緩やかな上昇トレンドを示すチャート形状であると判断します。

その他では、ⅰ) ローソク足がBB(ボリンジャーバンド)・+1σラインと同・+2σラインの間を推移する“上昇バンドウォーク”になりつつあること、またⅱ) BB・±2σラインが20カ月MAに対してパラレルになっていることを合わせると、今後の豪ドル/NZドルはもう一段の上値追いとなる可能性も。

今後の注目ポイントは・・・BB・+1σラインをメドとし、同時に心理的な節目でもある「1.10000NZドル」(図1黄色矢印および黒色線)で下値サポートされるか否か。

筆者が予想する今後のシナリオは以下の通りです。(シナリオ①、②)

[シナリオ①]

この先において「1.10000NZドル」で下値サポートされた場合は、「上昇バンドウォークの継続」→「上値追い継続」となりそうです。当該ケースでは、「遅行スパンの“好転”」や「(BB・±2σラインの拡張である)“エクスパンション”への変化」なども伴いながら、22年9月に付けた高値水準である「1.15000NZドル」(図1Ⓐ赤色線)付近までの上昇も視野に入れるべきでしょう。

[シナリオ②]

一方で、「1.10000NZドル」を割り込んだ場合は、「上昇バンドウォーク崩れ」→「もう一段の下値追い」となりそうです。当該ケースでは、「20カ月MA(≒1.08600NZドル)割れ」や「遅行スパンのローソク足への絡み合い継続」なども伴いながら、22年12月に付けた安値水準である「1.05000NZドル」(図1Ⓑ水色線)付近までの下落を想定すべきでしょう。

上記シナリオ①、②を概括すると、25年の豪ドル/NZドルは引き続きレンジ主体の相場付きとなる中、「1.05000~1.15000NZドル」(図1黄色四角枠)を年間の“主戦場”(コアレンジ)とする動きになりそうです。

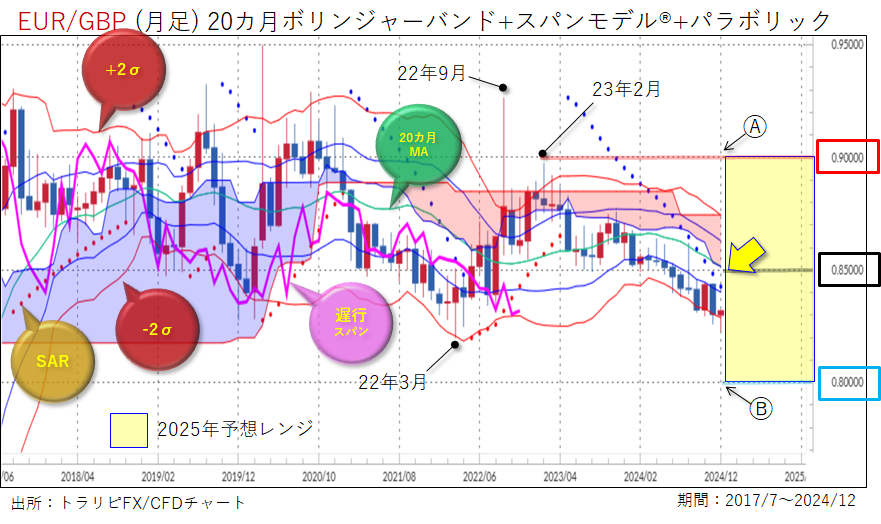

[2] 2025年のユーロ/英ポンド大予想

2025年のユーロ/英ポンド展望

- 注目ポイント

「0.85000ポンド」を上抜けブレークするか否か - シナリオ①

同レート超えなら、「0.90000ポンド」付近までの上昇もあり得そう - シナリオ②

同レートで上値抑制なら、「0.80000ポンド」付近までの下落も視野に - 2025年予想レンジ

「0.80000~0.90000ポンド」

(図2)

図2より、1) 20カ月MA(移動平均線)が右肩下がりであること、2) 遅行スパンがローソク足を下放れる“逆転”が示現していること、3) ローソク足が赤色雲(=先行スパン、抵抗帯)の下方にあること、そして4) パラボリック・SAR(ストップ・アンド・リバース)がローソク足の上方で点灯していることから、本稿執筆(24年12月)時点のユーロ/英ポンド・月足チャートは、下降トレンドを示すチャート形状であると判断します。

その他では、ⅰ) ローソク足がBB(ボリンジャーバンド)・-1σラインと同・-2σラインの間を推移する“下降バンドウォーク”となっていること、またⅱ) BB・±2σラインが20カ月MAに対してパラレルになっていることを合わせると、今後のはさらに下値を切り下げる蓋然性(がいぜんせい)が高そうです。

今後の注目ポイントは・・・20カ月MAおよび赤色雲の下辺である先行1スパンをメドとする「0.85000ポンド」(図2黄色矢印および黒色線)を上抜けブレークするか否か。

筆者が予想する今後のシナリオは以下の通りです。(シナリオ①、②)

[シナリオ①]

この先において「0.85000ポンド」を上抜けブレークした場合は、「下降バンドウォーク崩れ」→「もう一段の上値追い」となる可能性も。当該ケースでは、「SARの買いサインへの転換」や「BB・+2σライン(≒0.87500ポンド)超え」なども伴いながら、23年2月に付けた高値水準である「0.90000ポンド」(図2Ⓐ赤色線)付近までの上昇※を視野に入れるべきでしょう。(※瞬間風速的なフローも含む)

[シナリオ②]

一方で、「0.85000ポンド」超え未達(=上値抑制)となった場合は、「下降バンドウォークの継続」→「さらなる下値切り下げ」となりそうです。当該ケースでは、「(BB・±2σラインの拡張である)“エクスパンション”の進展」や「直近安値レート(=0.81979ポンド、22年3月)割れ」なども伴いながら、心理的な節目である「0.80000ポンド」(図2Ⓑ水色線)付近までの下落を想定すべきでしょう。

上記シナリオ①、②を概括すると、25年のユーロ/英ポンドは上値の重い相場付きがしばらく継続するとの想定の下、「0.80000~0.90000ポンド」(図2黄色四角枠)を年間の“主戦場”(コアレンジ)とする動きになりそうです。

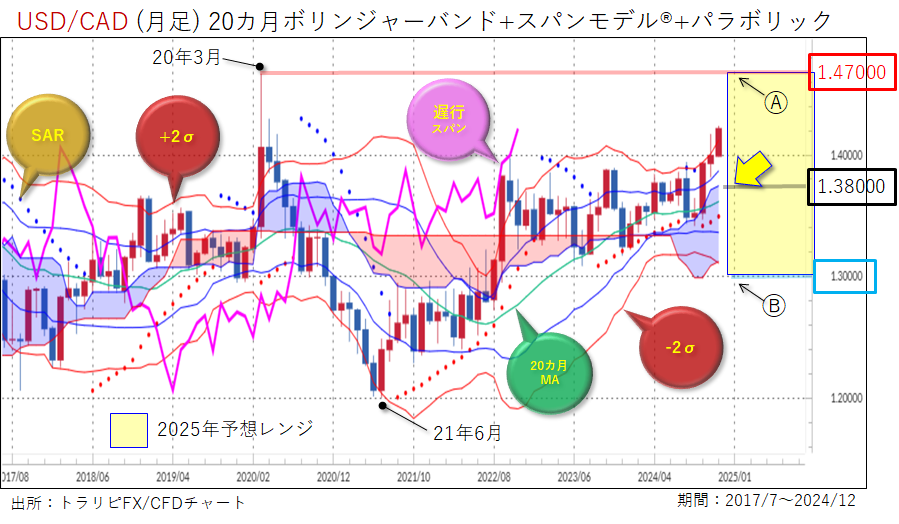

[3] 2025年の米ドル/カナダドル大予想

2025年の米ドル/カナダドル展望

- 注目ポイント

「1.38000カナダドル」で下値サポートされるか否か。 - シナリオ①

同レートで下値サポートなら、「1.47000カナダドル」付近までの上昇を想定 - シナリオ②

同レート割れなら、「1.30000カナダドル」付近までの下落も視野に - 2025年予想レンジ

「1.30000~1.47000カナダドル」

(図3)

図3より、1) 20カ月MA(移動平均線)が右肩上がりであること、2) 遅行スパンがローソク足を上放れる“好転”が示現していること、3) ローソク足が青色雲(=先行スパン、サポート帯)の上方にあること、そして4) パラボリック・SAR(ストップ・アンド・リバース)がローソク足の下方で点灯していることから、本稿執筆(24年12月)時点の米ドル/カナダドル・月足チャートは、上昇トレンドを示すチャート形状であると判断します。

その他では、ⅰ) ローソク足がBB(ボリンジャーバンド)・+2σラインの上方を推移する“上昇バンドウォーク”となっていること、またⅱ) BB・±2σラインが20カ月MAに対して拡張する“エクスパンション”になっていることを合わせると、今後の米ドル/カナダドルはさらに上値を切り上げる蓋然性(がいぜんせい)が高そうです。

他方、ⅰ’) 上述の通り、ローソク足が「買われ過ぎ」を示唆するBB・+2σラインをオーバーシュートする動きとなっていること、さらには、ⅱ’) ローソク足と青色雲の上辺である先行1スパンとの間に大きな乖離があることから、本稿執筆(24年12月)時点での米ドル/カナダドルは「速度超過の状態」と捉えることも可能です。よって、足もとでは“ガス抜き”を伴う修正安フローとなる可能性があることには注意が必要でしょう。

そんな中、今後の注目ポイントは・・・青色雲の上辺である先行1スパンをメドとする「1.38000カナダドル」(図3黄色矢印および黒色線)で下値サポートされるか否か。

筆者が予想する今後のシナリオは以下の通りです。(シナリオ①、②)

[シナリオ①]

この先において「1.38000カナダドル」で下値サポートされた場合は、「上昇バンドウォークの継続」→「もう一段の上値追い」となりそうです。当該ケースでは、「(BB・±2σラインの拡張である)“エクスパンション”の進展」や「遅行スパンのさらなる上放れ」なども伴いながら、20年3月のいわゆる“コロナショック”時に付けた高値水準である「1.47000カナダドル」 (図3Ⓐ赤色線)付近までの上昇※を視野に入れるべきでしょう。(※瞬間風速的なフローも含む)

[シナリオ②]

一方で、「1.38000カナダドル」を割り込んだ場合は、「上昇バンドウォーク崩れ」→「もう一段の下押し」となる可能性も。当該ケースでは、「20カ月MA(≒1.36300カナダドル)割れ」や「SARの売りサインへの転換」なども伴いながら、BB・-2σラインおよび青色雲の下辺である先行2スパンをメドとする「1.30000カナダドル」 (図3Ⓑ水色線)付近までの下落も視野に入れるべきでしょう。ただし、本稿執筆(24年12月)時点では、青色雲が分厚い形状(=強い下値支持帯)となっているため、下値余地は限定的となりそうです。

上記シナリオ①、②を概括すると、25年の米ドル/カナダドルは下値しっかりの相場付きがしばらく継続するとの想定の下、「1.30000~1.47000カナダドル」 (図3黄色四角枠)を年間の“主戦場”(コアレンジ)とする動きになりそうです。

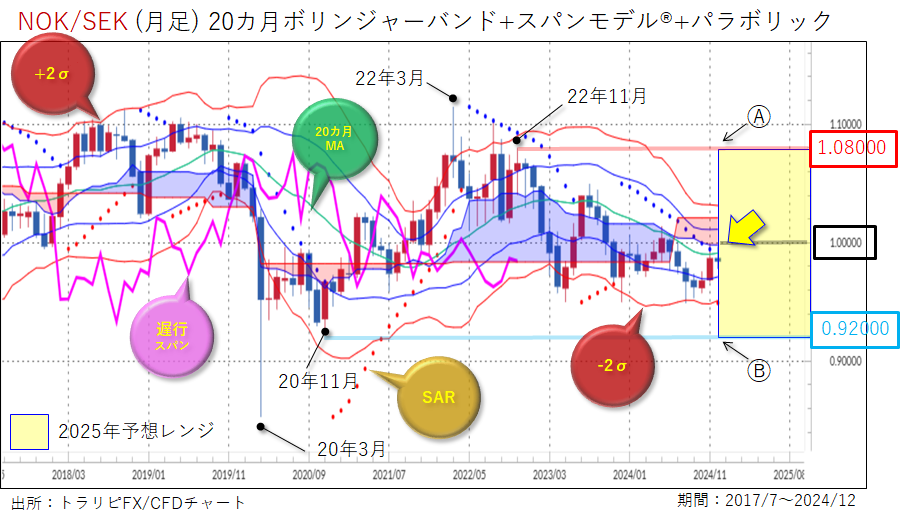

[4] 2025年のノルウェークローネ/スウェーデンクローナ大予想

2025年のノルウェークローネ/スウェーデンクローナ展望

- 注目ポイント

「1.00000スウェーデンクローナ」を上抜けブレークするか否か - シナリオ①

同レート超えなら、「1.08000スウェーデンクローナ」付近までの上昇を想定 - シナリオ②

同レートで上値抑制なら、「0.92000スウェーデンクローナ」付近までの下落も視野に - 2025年予想レンジ

「0.92000~1.08000スウェーデンクローナ」

(図4)

図4より、1) 20カ月MA(移動平均線)が横向きであること、2) 遅行スパンがローソク足のやや下方にあること、3) ローソク足が赤色雲(=先行スパン、抵抗帯)の下方にあること、そして4) パラボリック・SAR(ストップ・アンド・リバース)がローソク足の下方で点灯していることから、本稿執筆(24年12月)時点のノルウェークローネ/スウェーデンクローナ (以下、ノックセック) ・月足チャートは、上方硬直性を伴うレンジ相場を示すチャート形状であると判断します。

本稿執筆(24年12月)時点でのローソク足は、20カ月MA付近にあることから、現状では “居心地のいい値位置(価格帯)にある” と捉えて良いでしょう。

そんな中、今後の注目ポイントは・・・赤色雲の下辺である先行1スパンをメドとする「1.00000スウェーデンクローナ」 (図4黄色矢印および黒色線、“パリティ”)を上抜けブレークするか否か。

筆者が予想する今後のシナリオは以下の通りです。(シナリオ①、②)

[シナリオ①]

この先において「1.00000スウェーデンクローナ」を上抜けブレークした場合は、「“パリティ(=等価)”超え」→「もう一段の上値切り上げ」となりそうです。当該ケースでは、「遅行スパンの“好転”」や「BB(ボリンジャーバンド)・+2σライン(≒1.03130スウェーデンクローナ)超え」なども伴いながら、22年11月に付けたレート水準である「1.08000スウェーデンクローナ」 (図4Ⓐ赤色線)付近までの上昇を想定すべきでしょう。

[シナリオ②]

一方で、「1.00000スウェーデンクローナ」超え不達(=上値抑制)となった場合は、「“パリティ”付近での上値抵抗圧力の強まり」→「下落フロー」となりそうです。当該ケースでは、「遅行スパンの“逆転”」や「BB・-2σライン(≒0.95000スウェーデンクローナ)割れ」なども伴いながら、20年11月に付けた安値水準である「0.92000スウェーデンクローナ」 (図4Ⓑ水色線)付近までの下落も視野に入れるべきでしょう。

上記シナリオ①、②を概括すると、25年のノックセックは上値の重い相場付きがしばらく継続するとの想定の下、「0.92000~1.08000スウェーデンクローナ」 (図4黄色四角枠)を年間の“主戦場”(コアレンジ)とする動きになりそうです。

最後に一言。

上述した「(各通貨ペアおよび株価指数の)年間予想レンジ」を含めた4つの世界戦略通貨ペアにおける「25年大予想」に関しては、あくまでテクニカル分析をベースとする本稿執筆(24年12月)時点での「蓋然性(がいぜんせい)」を記載したもので、将来のものを予言する、ないしは断定するものではありません。

そもそも相場見通しに関しての筆者自身のプリンシプル(原理・原則)について誤解を恐れずに言うと・・・「不確定な未来のことを予想することは不可能である」ということ。ただし、相場の「ありうべき」方向性やレンジについては、テクニカル指標をもとに、上述した「蓋然性(がいぜんせい)」は示し得るものと考えます。

よって、相場をする上で必要と考える2つの要素である『根拠』と『自己規範』のうちの『根拠』の一部アイデアとして、本稿を参考にしていただければ幸いです。

合わせて、日々変わり得る相場材料に関しては、当社の「マーケット情報」(=レポートやM2TV[YouTube]など)を適宜ご確認いただくようお願いします。

また、実際のトレードに関しては、別途「トラリピ戦略リスト」をご参考にしていただければ幸いです。

※予想につきましては、各執筆者の分析であり、内容が異なる場合があります。

執筆者プロフィール

津田 隆光(つだ たかみつ)

チーフマーケットアドバイザー

日本テクニカルアナリスト協会 認定テクニカルアナリスト(CMTA)。主にコモディティ分野のマーケットに従事し、2008年1月マネースクウェア・ジャパン(現マネースクエア)入社。社内外で各種テクニカル分析レポートを執筆する傍ら、セミナー講師やYouTube(M2TV)出演、ラジオ番組(ラジオNIKKEI)コメンテーターなどを務める。

【執筆レポート】

「テクニカル・ポイント」など

【出演動画】

YouTube(M2TV)「マーケットView虎視眈眈」