トランプ関税を巡る新しい展開は・・・?

2025/02/03 12:57

【今週のポイント】

・トランプ関税を巡る動きが為替相場の材料となりそう

・米雇用統計の年次改定には留意点あり

・関税でカナダ経済やメキシコ経済をめぐる懸念が強まるか

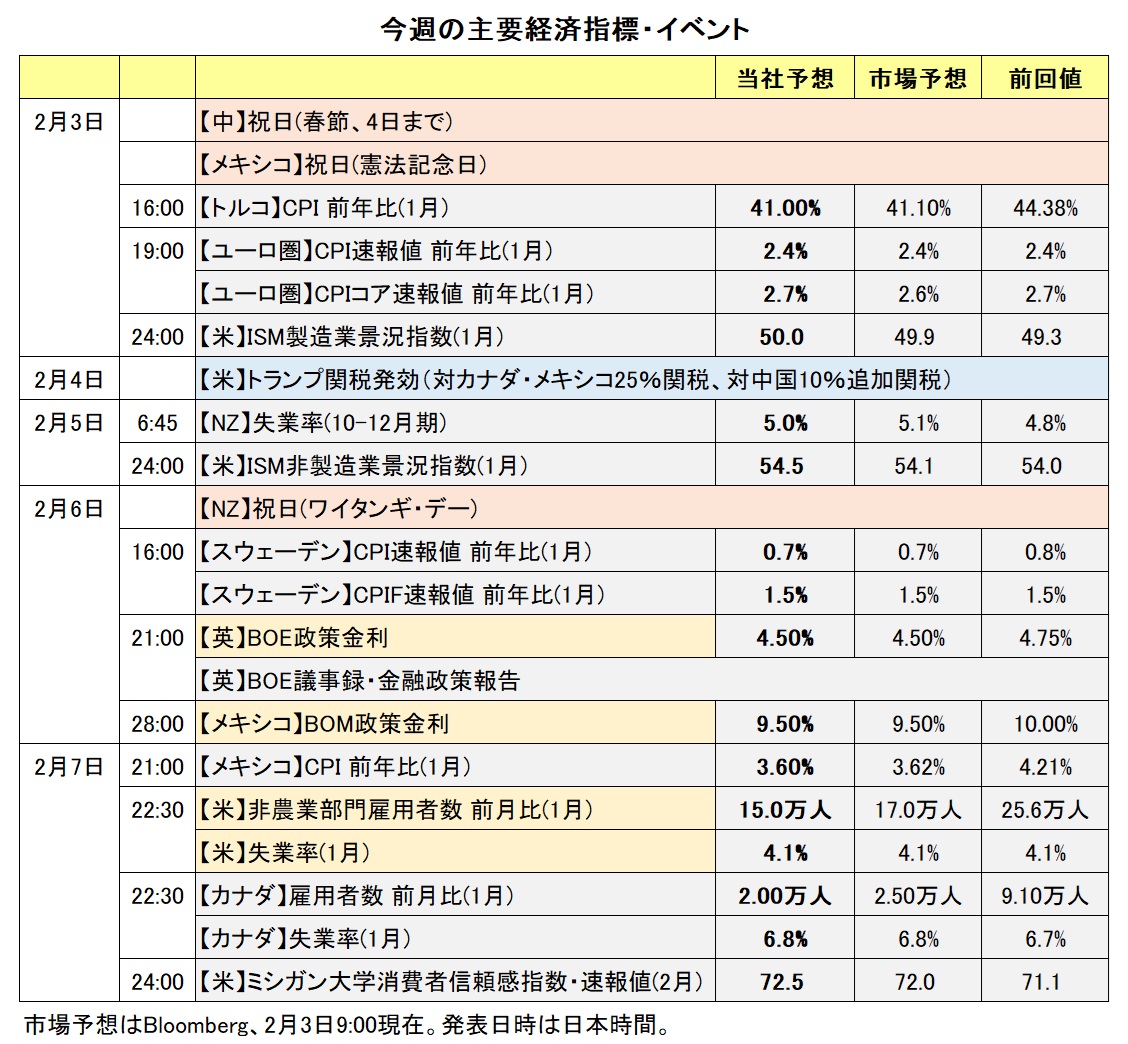

トランプ政権の対カナダ・メキシコ・中国関税が4日に発効します。カナダやメキシコは報復措置を講じる意向であり、トランプ政権は新たに何らかのアクションを採るのか。少なくともトランプ大統領の関連発言が相場材料となる可能性はありそうです。足もとの「米ドル高」、リスクオフの「円高」が一段と進行するか、要注意でしょう。

米国の経済指標では、3日ISM製造業景況指数、6日ISM非製造業景況指数、7日雇用統計など。いずれも、今年1月の景況の速報値といったところ。雇用統計は年次改定があり、昨年1月以降の雇用増加ペースなどが修正される可能性があります(【補足】ご参照)。それらを受けて市場の金融政策見通しはどう変化するか。長期金利の反応なども相場材料となりそうです。

3日に明らかになった日銀会合(1月分)の主な意見によれば、「経済・物価が想定通りなら、実質金利のマイナス幅を縮小していく必要がある」との指摘がありました。5日には毎月勤労統計が発表され、インフレ分を除いた実質賃金が2カ月連続プラスとなる見込み。6日の田村日銀審議委員の講演なども含めて日銀の追加利上げ観測が高まるかどうか。

6日にはBOE(英中銀)のMPC(金融政策委員会)が開催され、0.25%の利下げが確実視されています。本会合も含めて市場は25年中に3回の利下げをほぼ100%織り込んでおり、BOEのメッセージなどにより予想が変化するかどうか。

【補足】米雇用統計の年次改定

雇用統計は、NFP(非農業部門雇用者数)や賃金などの事業所調査と、失業率や労働参加率などの家計調査の全く異なる2つの調査から構成されています。毎年2月に1月分が発表されるタイミングでそれぞれの統計結果が以下の通り改定されます。

事業所調査:5年分の遡及改定、24年の雇用増加ペースは下方修正か

通常はサンプルから全数を推計しますが、前年3月分が失業保険申請に基づく全数調査の結果に置き換わります。そして、それに合わせて季節調整などにも修正が加えられます。結果として、過去5年間のデータが改定されます。なお、24年3月時点のNFPは当時の推計より81.8万人少なかったことが明らかになっています。そのため、23年4月—24年3月の雇用増加ペースは下方修正される可能性が高いようです。

家計調査:1月と昨年12月のデータに連続性はなし

家計調査もサンプルから全数を推計していますが、最新の人口推計の結果などが新しく反映されます。ただ、事業所調査の場合と異なり、過去データの遡及改定はありません。そのため、25年1月分と24年12月以前のデータに連続性はありません。失業者数や(家計調査での)雇用者数が前月から〇〇人増加(減少)したとの指摘は無意味であることに留意する必要があります。<西田>

*******

トランプ米大統領は2月1日(日本時間2日)、「カナダとメキシコからの輸入品に25%の関税を課す(カナダについては原油などのエネルギーの税率は10%とする)」との大統領令に署名しました。関税の徴収は4日から行われます。メキシコ経済とカナダ経済は対米依存度が高く、メキシコは輸出全体の8割強、カナダは同4分の3が米国向けです。メキシコペソやカナダドルは引き続き軟調に推移する可能性があります。

トランプ大統領はまた、「中国からの輸入品に追加で10%の関税を4日から課す」との大統領令にも署名しました。豪州やNZは中国を最大の輸出先とすることもあり、豪ドルやNZドルは上値が重い展開になるかもしれません。

トランプ大統領は2日(日本時間3日)、SNSに「南アフリカへの資金援助を全て停止する」と投稿しました。この投稿が市場で意識されれば、南アフリカランドは軟調に推移しそうです。

SNSへの投稿を含めてトランプ大統領の言動には引き続き要注意です。関税などの対象に新たになった国の通貨には下落圧力が加わると考えられます。

主要国の株価動向にも目を向ける必要がありそうです。株価が下落を続けるなどしてリスクオフ(リスク回避)の動きが強まる場合、豪ドル/円やNZドル/円などのクロス円が下押しする可能性があります。

BOM(メキシコ中銀)は6日に政策会合を開きます。市場では0.50%の利下げが行われるとの見方が優勢です。BOMの声明で、米国による対メキシコ関税がメキシコの景気やインフレに与える影響についてどのような見解が示されるのかにも注目です。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:153.000円~158.500円>

米FRBと日銀の政策金利差は現在3.875%(FRBレンジ中心4.275%-日銀0.50%)。1月31日時点のOIS(翌日物金利スワップ)に基づけば、市場予想では今年7月時点で金利差は3.4%程度まで縮小します。米ドル/円にとって目先的には金利差の「変化」が意識されやすく、やや長い目でみれば金利差の「水準」が意識される傾向が強そう。したがって、今年7月、あるいはそれ以降も見通せば、米ドル/円には下落圧力が加わりそうです。米ドル/円の160円台はかなり遠のいたのかもしれません。ただ、上述のように今週は日米金融政策に関する材料は多くあるので、市場の金融政策見通しがどう変化するかが注目されます。

米長期金利は今年1月中旬にピークをつけて低下傾向にあります。一方で、日銀の追加利上げをにらんで日本の長期金利は高止まりしています。その結果、日米長期金利差はジリジリと縮小しており、その点からも米ドル/円が上値を追う展開は想定しづらいところでしょう。<西田>

今週の注目通貨ペア②:<英ポンド/米ドル 予想レンジ:1.21000ドル~1.25000ドル>

BOE(英中銀)は昨年8月と11月に0.25%利下げして、政策金利を4.75%としました。6日のMPC(金融政策委員会)では0.25%の追加利下げを決定しそうです。米FRBは昨年9月以降3回計1.00%の利下げを実施して、政策金利を4.25%-4.50%としています。このため、BOEが6日に利下げしても政策金利差(英>米)は英ポンドにやや有利な状況です。ただ、1月31日時点のOIS(翌日物金利スワップ)に基づけば、3月以降はBOEが3回強、FRBが2回弱の利下げを予想されており、英ポンドにとっての政策金利のアドバンテージは消滅しそうです。

加えて、6日に発表されるBOEの金融政策報告では、25年の経済成長率の見通し(前回11月は1.7%予想)が下方修正され、インフレ見通し(同2.4%予想)が上方修正される可能性が高く、「スタグフレーション」がより強く意識されそうです。英米経済の景況感には大きな差があり、英ポンド/米ドルの重石となりそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.09500NZドル~1.11000NZドル>

1月29日に発表された豪州の24年10-12月期CPI(消費者物価指数)は総合が前年比2.4%、トリム平均値が同3.2%と、いずれも市場予想(2.5%と3.3%)を下回りました。この結果を受けて、市場ではRBA(豪中銀)は次回2月17-18日の政策会合で利下げを行うとの観測が市場で強まりました。RBAの利下げ観測は豪ドルにとってマイナスです。

今週はNZの24年10-12月期雇用統計が5日に発表されます。雇用統計が市場予想と比べて強い結果になれば、NZドルが堅調に推移して、豪ドル/NZドルは下値を試す展開になりそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.43000カナダドル~1.50000カナダドル>

トランプ大統領がカナダに対して25%の関税を課す大統領令に署名したことで、3日午前(日本時間)にカナダドルが急落。米ドル/カナダドルは03年4月以来およそ22年ぶりの高値をつけました。

米国が高率の関税を課すことにより、カナダ経済は大きな打撃を受ける可能性があります。カナダ経済をめぐる懸念が市場で一段と強まる場合、米ドル/カナダドルは引き続き堅調に推移しそうです。

7日発表の米国とカナダの1月雇用統計も材料になる可能性があります。雇用統計でFRB(米連邦準備制度理事会)の利下げ観測が後退する一方で、BOC(カナダ中銀)の利下げ観測が強まる場合、FRBとBOCの金融政策面から米ドル/カナダドルに上昇圧力が加わるかもしれません。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。