25年の米ドル/円はどうなるか

2025/01/06 13:11

あけましておめでとうございます。本年もよろしくお願い申し上げます。

【今週のポイント】

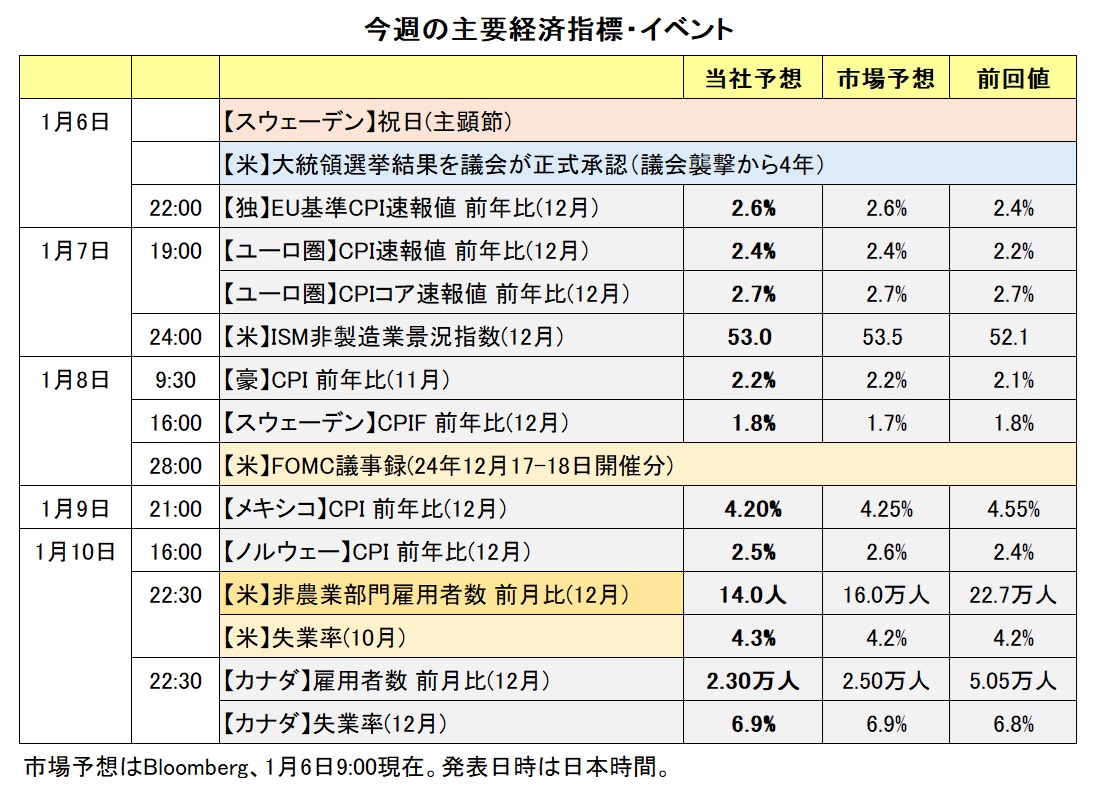

・米ドル/円は日米長期金利の動向に要注目か

・CPIの結果を受けて、金融政策見通しの変化がNOK/SEKの相場材料に⁉

・対メキシコ関税や対カナダ関税をめぐり新たなニュースが出てくるか

・豪経済指標で市場のRBA金融政策見通しが変化するか

米ドル/円は21-24年と4年連続で年間陽線でした(=米ドル/円が上昇)。25年は5年連続で陽線となるか、それとも5年ぶりに陰線(=米ドル/円が下落)となるでしょうか。重要なカギを握るのがトランプ次期大統領の経済政策でしょう。

昨年12月20日に配信した「大予想:2025年の為替・株」では、マクロ経済の相場環境として、3つのシナリオを考察しました。

メインシナリオは米経済のソフトランディング。トランプ政権の政策が穏健なものにとどまれば、景気が過熱もせず、失速もせず、緩やかに拡大という理想的な形は実現可能でしょう。そこでは、日銀の利上げが限定的となるとの前提のもと、米ドル/円の上昇が想定されます(本邦当局の為替介入には要注意かもしれませんが・・)。

サブシナリオは米国のリセッション(景気後退)。トランプ政権の極端な政策、とりわけ関税の大幅な引き上げが世界貿易の縮小を招くケースです。そこでは、投資家のリスクオフ姿勢の強まりによって米ドル高、そしてそれ以上の円高(つまり米ドル/円の下落)が想定されます。

サプライズシナリオは、米国のハイパー景気。インフレの高進や財政赤字の拡大が長期金利の上昇を伴って短期的に米ドル/円を押し上げます。しかし、「悪い金利上昇(≒米ドル安)」の危うさを抱え、また上記サブシナリオ(米リセッション)へ移行することで、米ドル/円の下落にも発展しうる、不安定な状況となります。<西田>

*******

豪ドル/米ドルは24年12月31日に一時0.6177米ドル、NZドル/米ドルは25年1月3日に一時0.55827米ドルへと下落し、いずれも22年10月以来の安値をつけました。足もとの豪ドル/米ドルやNZドル/米ドルの下落は、全般的な米ドル高が主な要因と考えられます。米国の雇用統計などにより、FRBの利下げペースは今後鈍化するとの市場の観測が一段と強まる場合、豪ドル/米ドルやNZドル/米ドルはさらに下落する可能性があります。

トランプ米次期大統領が対カナダ関税や対メキシコ関税についてSNSなどで言及すれば、それにカナダドルやメキシコペソが反応すると考えられます。高率の関税発動の現実味が増すようなら、両通貨には下押し圧力が加わりそうです。カナダドルに関しては、カナダの政治情勢にも目を向ける必要があるかもしれません。

豪ドル/円やNZドル/円などのクロス円は、米ドル/円の動向にも影響を受けます。本邦当局が“円安”をけん制するトーンを強める場合、米ドル/円がいったん下落してクロス円はそれに引きずられるかもしれません。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:155.000円~160.000円>

24年9-10月の米ドル/円と日米長期金利(10年物国債利回り)の日次データから求めた推計式に基づけば、25年1月3日時点の米ドル/円の推計値は157.17円。Bloombergによると1月3日の実勢値は157.26円でした(ただし、日本の長期金利の直近値は昨年12月30日時点)。引き続き日米長期金利差が重要な役割を果たしそうです。

昨年12月に入って上昇基調を強めた米長期金利は12月終盤に頭打ち感もありましたが、景気・物価動向次第では引き続き直近ピーク、24年4月25日の高値4.74%、さらにはその上を目指す展開となるかもしれません。その場合は、米ドル/円の上昇要因となりそうです。

一方、日本の長期金利は24年末にそれまではじき返されてきた1.10%台を示現しました。そこからさらに上は14年ぶりの領域となりますが、高めのインフレ率が続く以上、日銀の利上げの有無は関係なく上昇圧力を受けるかもしれません(※)。

※日銀の利上げ観測が高まれば、短期を中心にイールドカーブ(利回り曲線)全体に上昇圧力となり得ます。一方で、利上げ観測が後退しても、日銀が後手に回ることでインフレが抑制できないと市場が判断すれば、長期金利の上昇要因(いわゆるビハインド・ザ・カーブ)となるかもしれません。

米長期金利の相場材料として、FRBの金融政策見通しに加えて、トランプ次期政権の経済政策、とりわけインフレ要因(関税や移民規制)や財政赤字拡大要因(減税や歳出増加)の動向に要注意でしょう。また、日本の長期金利の相場材料として、日銀の金融政策見通し、とりわけ利上げに慎重な日銀がビハイド・ザ・カーブにならないかが重要となりそうです。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ(NOK/SEK) 予想レンジ:0.97000Sクローナ~0.99000Sクローナ>

リクスバンク(スウェーデン中銀)は24年12月19日の会合で0.25%の利下げを実施。声明では「現在の見通しに基づけば、25年3月に利下げする可能性が大きい」として追加利下げにも言及しました。ただ、現在の政策金利(2.50%)は中立水準に近く、利下げ余地はあまり大きくないかもしれません。

一方で、ノルゲバンク(ノルウェー中銀)は同じく12月19日の会合で、政策金利を8会合連続で据え置きました。ただ、声明では「現在の見通しに基づけば、25年3月に利下げする可能性が大きい」と表明しました。

リクスバンクの打ち止め接近、ノルゲバンクの利下げ接近を市場がどう判断するか。今週は、スウェーデンとノルウェーの24年12月CPI(消費者物価指数)が発表されるため、それらの結果次第では、金融政策見通しの変化を通じてノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)の相場材料になりそうです。

NOK/SEKは足もとで、24年年間の相場変動レンジのほぼ中間で推移しています。上述の通り、両国のCPIや金融政策見通しの変化に応じてどちらにも動きやすい状況と言えるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.10000NZドル~1.10800NZドル>

今週は豪州の11月CPI(消費者物価指数)が8日に、11月小売売上高が9日に発表されます。これらの結果に豪ドル/NZドルが反応しそうです。

RBA(豪中銀)は23年11月に利上げを行った後、前回24年12月まで9会合連続で政策金利を4.35%に据え置きました。ただ、前回会合の声明では従来の「何も決定しておらず、何も排除していない」と「政策は十分に景気抑制的である必要」が削除され、「理事会はインフレ率が目標レンジに向かって持続的に推移しているという、ある程度の確信を得つつある」とされました。将来の利下げに向けての地ならしと考えられます。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場が織り込む次回2月17-18日のRBA会合の確率は “0.25%の利下げ”と“政策金利の据え置き”でほぼ五分五分です(日本時間6日10:15時点)。豪州のCPIや小売売上高が市場予想を下回る結果になれば、次回会合での利下げ観測が強まるとともに、豪ドル/NZドルは下落しそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.43000カナダドル~1.45000カナダドル>

米ドル/カナダドルは1月3日に一時1.44589カナダドルへと上昇し、およそ2週間ぶりの高値をつけました。足もとの米ドル/カナダドル上昇の主な要因として、全般的な米ドル高のほか、対カナダ関税への懸念やカナダ政治の先行き不透明感(いずれもカナダ安要因)が挙げられます。

トランプ次期大統領は、1月20日に大統領就任後ただちにカナダ(とメキシコ)からの輸入品すべてに25%の関税を課す考えを表明しています。カナダでは24年12月16日にフリーランド副首相兼財務相(当時)が辞任して以降、トルドー首相への退陣圧力が強まっています。カナダの一部メディアは5日(日本時間6日午前)、「トルドー首相は早ければ6日に自由党党首を辞任する意向を表明する」と報じました。対カナダ関税についてのトランプ次期大統領の発言やカナダの政治情勢には注意が必要です。

10日には米国とカナダの12月雇用統計が発表されます。市場では、BOC(カナダ中銀)は次回1月29日の政策会合で0.25%の利下げを行うとの見方が優勢です。米国の雇用統計でFRBの利下げペースが今後鈍化するとの市場の観測が一段と強まり、カナダの雇用統計でBOCの次回会合での利下げ観測がさらに強まる場合、米ドル/カナダドルは上値を試す展開になると考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。