中央銀行デーの結果:主役は植田総裁!?

2024/12/20 07:12

【ポイント】

・米FOMCはタカ派的利下げ

・日銀はハト派的据え置き、植田総裁会見が大きな相場材料に

・スウェーデン利下げ、ノルウェー据え置きでも、NOK/SEKは下落

・BOEはハト派的据え置き、BOMはタカ派的利下げ

(※ハト、タカの判断は主に為替相場の反応により判断)

19日の「中央銀行デー(※)」に判明した各中銀の政策会合の結果を概観しておきましょう。

※FOMCは現地18日開催、BOMは現地19日開催(日本時間20日に結果判明)

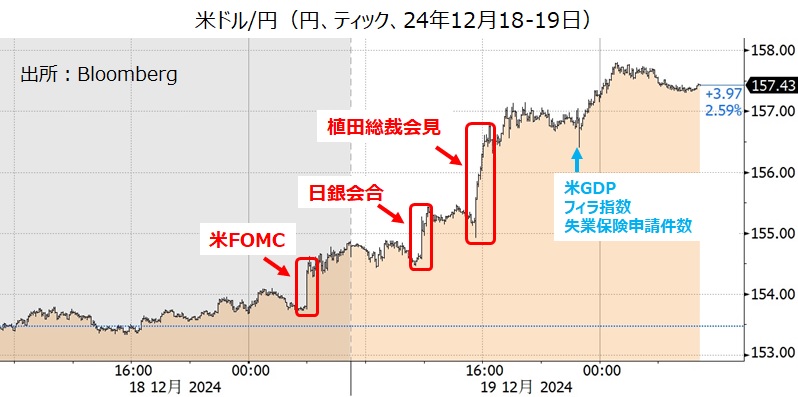

米ドル/円に関して、相場が最も動いたのはFOMCの結果やドットプロット、パウエル議長の会見でも、日銀会合の結果でもなく、植田総裁の会見でした(※)。

※もちろん、会見以前のFOMCや日銀会合の結果も米ドル/円の上昇圧力になり続けた可能性はありますが、単純に直後の上昇幅で比較すれば、植田総裁の会見が一番大きな相場材料でした。

植田総裁は、今回の利上げ見送りの背景を日本の賃金動向や米経済に関する不透明感だと説明しました。次回1月23-24日の金融政策決定会合時点では春闘の全体像は見えないはず。また、1月20日のトランプ大統領就任直後では実際にどのような経済政策がどんなタイミングで発動されるかは不透明でしょう。そのため、次回会合での利上げ観測が後退し、米ドル/円は一段と上昇しました。

植田総裁は、春闘の結果やトランプ次期大統領の経済政策の全体像を待つ必要はなく、その時点までに集められた情報を基に総合的に(利上げを)判断することはあり得ると強調しました。それでも、1月時点で利上げの判断を下すことは難しくなったかもしれません。

*******

米FOMC:タカ派的利下げ

0.25%利下げし、政策金利を4.25%-4.50%へ。1人のメンバーが据え置きを主張。声明文は、追加利下げの「程度とタイミング」は不透明と強調。ドット・プロット(中央値)は25年中に2回の利下げを予想。パウエル議長は、追加利下げには一段のインフレ率の改善が必要と指摘。

■詳細は19日付け「米FOMCはタカ派的利下げ、米ドル/円と長期金利は上昇」をご覧ください。

日銀:ハト派的据え置き

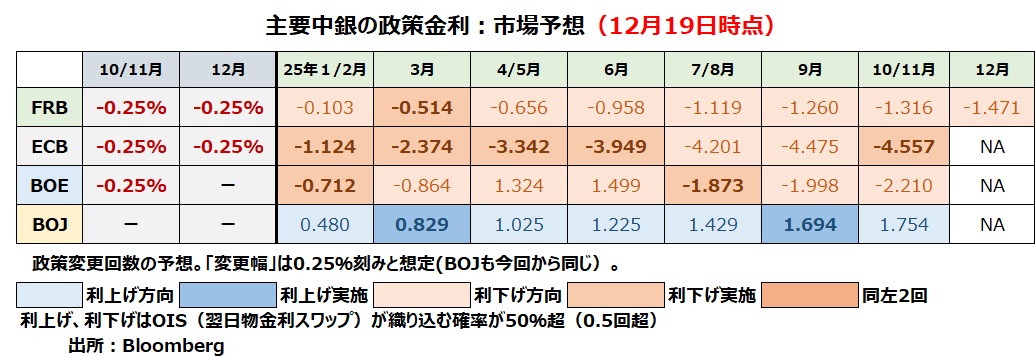

政策金利を0.25%に維持。8対1の決定で、田村委員が0.50%への利上げを提案しましたが、否決されました。植田総裁は据え置きの根拠を、賃金・物価の好循環の継続がまだ確認できていないこと、そして米国をはじめとする外国経済の状況が不透明であることと説明しました。会合までに集まった情報を基に都度「最善の判断」を下すとして、25年1月の利上げを排除しませんでしたが、会見のトーンからは近々の利上げは難しいとの印象を受けました<日銀については末尾の【補足】もご覧ください>。

19日時点のOISに基づけば、市場が織り込む利上げ確率が5割を超えるのは、会合前の25年1月から会合後は同3月に後ズレしました(ただし、1月利上げの確率も5割弱)。

リクスバンク(スウェーデン中銀):タカ派的利下げ!?

0.25%利下げで政策金利は2.50%へ。声明では「インフレと経済活動の見通しが不変ならば、25年前半にもう一度利下げがあり得る」と表明。声明は2回以上の追加利下げの可能性を否定するものではありませんが、市場はタカ派的と判断したのかもしれません。

ノルゲバンク(ノルウェー中銀):ハト派的据え置き!?

政策金利を8会合連続で4.50%に据え置き。声明では「現在の見通しに基づけば、25年3月に利下げする可能性が大きい」と表明。9月の金融政策報告では25年1-3月期からの段階的な利下げへの言及があり、11月の声明ではそれを踏まえた上で「24年末までは政策金利を据え置く可能性が大きい」とされました。今回はピンポイントで「25年3月」としました。

◆ノルウェークローネ/スウェーデンクローナ(NOK/SEK)は下落

NOK/SEKはリクスバンクの結果を受けて小幅に上昇しましたが、30分後に発表されたノルゲバンクの結果を受けて下落に転じました。NOKもSEKも対米ドルでは前日の米FOMCの結果を受けて下落し(=米ドル高)、その後はジリジリと値を戻していました。ただ、NOK/SEKが明確に下落したことで、事後的にみてリクスバンクはタカ派的利下げ、ノルゲバンクはハト派的据え置きと判断できそうです。

BOE(英中銀):ハト派的据え置き

政策金利を4.75%に据え置きました。決定は6対3で、3人が0.25%の利下げを支持しました。利下げ支持は前回の1人から3人に増えました。ベイリー総裁は、今後も段階的利下げが適切だとの見解を表明し、経済の不透明感が高まっているため、利下げの時期と程度は分からない」と述べました。ベイリー総裁は、2月の利下げを市場が五分五分とみている点について質問され、「現時点では妥当」との見方を示しました。ただ、会合後のOIS(翌日物金利スワップ)に基づけば、市場は2月の0.25%利下げを7割超織り込んでいます。

BOM(メキシコ中銀):タカ派的利下げ!?

政策金利を0.25%引き下げて、10.00%へ。声明では、「インフレ(鈍化の)環境は更なる利下げを可能にする」と表明されました。ただ、市場では0.50%利上げとの観測も一部あったもようで、結果を受けてメキシコペソは対米ドルで上昇しました。

【補足】

◆金融政策の多角的レビュー

今回の日銀会合では、23年4月に着手した「金融政策の多角的レビュー」が公表されました。植田総裁は「短期的に金融政策に影響を与えるものではない」と説明しました。ただ、「主なポイント」のなかで以下の点が気になりました。

・13年に始まった大規模金融緩和は「期待への働きかけ」を企図した。インフレ期待の上昇に一定の効果はあったが、「インフレ率を2%にアンカーするほどの有効性はなかった」。

・「非伝統的な金融政策手段は、短期金利操作の完全な代替手段にはなりえず、可能な限りゼロ金利制約に直面しないような政策運営が望ましい」。つまり、ある程度の金利水準を維持して(利上げをして)、金融緩和が必要になった時のためのバッファーを作っておきたいということでしょう。

◆金融政策はAIにはできない⁉

(利上げのペースやタイミングが不透明だとの指摘に対して)植田総裁は会見で、「データに基づいて政策変更の程度やタイミングを機械的に導き出す方程式を作れるほどの経済と金融に関する知識は日銀の内部にも外部にもない。それができれば、自分たちの存在意義はなく、AIに金融政策を運営させればよい。我々は不十分な知識と道具を用いて裁量的に判断せざるを得ない。毎回毎回新しい情報ややり方を追加しつつ、人間として最善を尽くしている」との旨を熱く語りました。筆者的には総裁会見のハイライトでした!

・米FOMCはタカ派的利下げ

・日銀はハト派的据え置き、植田総裁会見が大きな相場材料に

・スウェーデン利下げ、ノルウェー据え置きでも、NOK/SEKは下落

・BOEはハト派的据え置き、BOMはタカ派的利下げ

(※ハト、タカの判断は主に為替相場の反応により判断)

19日の「中央銀行デー(※)」に判明した各中銀の政策会合の結果を概観しておきましょう。

※FOMCは現地18日開催、BOMは現地19日開催(日本時間20日に結果判明)

米ドル/円に関して、相場が最も動いたのはFOMCの結果やドットプロット、パウエル議長の会見でも、日銀会合の結果でもなく、植田総裁の会見でした(※)。

※もちろん、会見以前のFOMCや日銀会合の結果も米ドル/円の上昇圧力になり続けた可能性はありますが、単純に直後の上昇幅で比較すれば、植田総裁の会見が一番大きな相場材料でした。

植田総裁は、今回の利上げ見送りの背景を日本の賃金動向や米経済に関する不透明感だと説明しました。次回1月23-24日の金融政策決定会合時点では春闘の全体像は見えないはず。また、1月20日のトランプ大統領就任直後では実際にどのような経済政策がどんなタイミングで発動されるかは不透明でしょう。そのため、次回会合での利上げ観測が後退し、米ドル/円は一段と上昇しました。

植田総裁は、春闘の結果やトランプ次期大統領の経済政策の全体像を待つ必要はなく、その時点までに集められた情報を基に総合的に(利上げを)判断することはあり得ると強調しました。それでも、1月時点で利上げの判断を下すことは難しくなったかもしれません。

*******

米FOMC:タカ派的利下げ

0.25%利下げし、政策金利を4.25%-4.50%へ。1人のメンバーが据え置きを主張。声明文は、追加利下げの「程度とタイミング」は不透明と強調。ドット・プロット(中央値)は25年中に2回の利下げを予想。パウエル議長は、追加利下げには一段のインフレ率の改善が必要と指摘。

■詳細は19日付け「米FOMCはタカ派的利下げ、米ドル/円と長期金利は上昇」をご覧ください。

日銀:ハト派的据え置き

政策金利を0.25%に維持。8対1の決定で、田村委員が0.50%への利上げを提案しましたが、否決されました。植田総裁は据え置きの根拠を、賃金・物価の好循環の継続がまだ確認できていないこと、そして米国をはじめとする外国経済の状況が不透明であることと説明しました。会合までに集まった情報を基に都度「最善の判断」を下すとして、25年1月の利上げを排除しませんでしたが、会見のトーンからは近々の利上げは難しいとの印象を受けました<日銀については末尾の【補足】もご覧ください>。

19日時点のOISに基づけば、市場が織り込む利上げ確率が5割を超えるのは、会合前の25年1月から会合後は同3月に後ズレしました(ただし、1月利上げの確率も5割弱)。

リクスバンク(スウェーデン中銀):タカ派的利下げ!?

0.25%利下げで政策金利は2.50%へ。声明では「インフレと経済活動の見通しが不変ならば、25年前半にもう一度利下げがあり得る」と表明。声明は2回以上の追加利下げの可能性を否定するものではありませんが、市場はタカ派的と判断したのかもしれません。

ノルゲバンク(ノルウェー中銀):ハト派的据え置き!?

政策金利を8会合連続で4.50%に据え置き。声明では「現在の見通しに基づけば、25年3月に利下げする可能性が大きい」と表明。9月の金融政策報告では25年1-3月期からの段階的な利下げへの言及があり、11月の声明ではそれを踏まえた上で「24年末までは政策金利を据え置く可能性が大きい」とされました。今回はピンポイントで「25年3月」としました。

◆ノルウェークローネ/スウェーデンクローナ(NOK/SEK)は下落

NOK/SEKはリクスバンクの結果を受けて小幅に上昇しましたが、30分後に発表されたノルゲバンクの結果を受けて下落に転じました。NOKもSEKも対米ドルでは前日の米FOMCの結果を受けて下落し(=米ドル高)、その後はジリジリと値を戻していました。ただ、NOK/SEKが明確に下落したことで、事後的にみてリクスバンクはタカ派的利下げ、ノルゲバンクはハト派的据え置きと判断できそうです。

BOE(英中銀):ハト派的据え置き

政策金利を4.75%に据え置きました。決定は6対3で、3人が0.25%の利下げを支持しました。利下げ支持は前回の1人から3人に増えました。ベイリー総裁は、今後も段階的利下げが適切だとの見解を表明し、経済の不透明感が高まっているため、利下げの時期と程度は分からない」と述べました。ベイリー総裁は、2月の利下げを市場が五分五分とみている点について質問され、「現時点では妥当」との見方を示しました。ただ、会合後のOIS(翌日物金利スワップ)に基づけば、市場は2月の0.25%利下げを7割超織り込んでいます。

BOM(メキシコ中銀):タカ派的利下げ!?

政策金利を0.25%引き下げて、10.00%へ。声明では、「インフレ(鈍化の)環境は更なる利下げを可能にする」と表明されました。ただ、市場では0.50%利上げとの観測も一部あったもようで、結果を受けてメキシコペソは対米ドルで上昇しました。

【補足】

◆金融政策の多角的レビュー

今回の日銀会合では、23年4月に着手した「金融政策の多角的レビュー」が公表されました。植田総裁は「短期的に金融政策に影響を与えるものではない」と説明しました。ただ、「主なポイント」のなかで以下の点が気になりました。

・13年に始まった大規模金融緩和は「期待への働きかけ」を企図した。インフレ期待の上昇に一定の効果はあったが、「インフレ率を2%にアンカーするほどの有効性はなかった」。

・「非伝統的な金融政策手段は、短期金利操作の完全な代替手段にはなりえず、可能な限りゼロ金利制約に直面しないような政策運営が望ましい」。つまり、ある程度の金利水準を維持して(利上げをして)、金融緩和が必要になった時のためのバッファーを作っておきたいということでしょう。

◆金融政策はAIにはできない⁉

(利上げのペースやタイミングが不透明だとの指摘に対して)植田総裁は会見で、「データに基づいて政策変更の程度やタイミングを機械的に導き出す方程式を作れるほどの経済と金融に関する知識は日銀の内部にも外部にもない。それができれば、自分たちの存在意義はなく、AIに金融政策を運営させればよい。我々は不十分な知識と道具を用いて裁量的に判断せざるを得ない。毎回毎回新しい情報ややり方を追加しつつ、人間として最善を尽くしている」との旨を熱く語りました。筆者的には総裁会見のハイライトでした!

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。