米FOMCはタカ派的利下げ、米ドル/円と長期金利は上昇

2024/12/19 06:36

【ポイント】

・米FOMCは0.25%の利下げを決定、1人が据え置きを主張して反対票

・「ドット・プロット」は25年に0.25%×2回分の利下げ見通し、9月から縮小

・パウエル議長は、追加利下げにはインフレの一段の改善が必要と強調

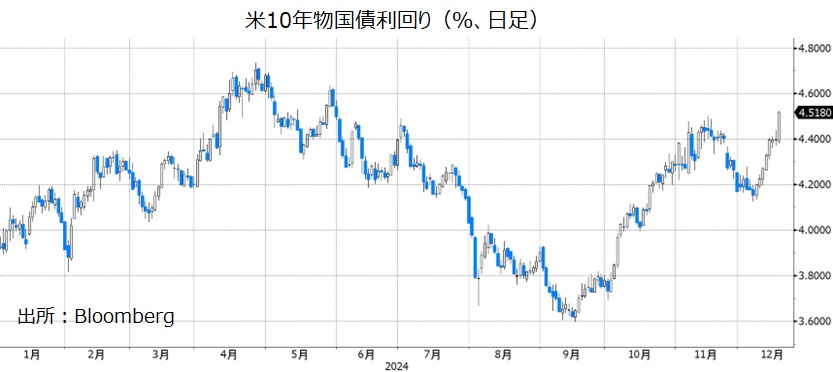

米FOMCは0.25%の利下げを決定。ただ、据え置きを主張したメンバーがおり、また「ドット・プロット(FOMC参加者各個人の政策金利見通し)」やパウエル議長の会見を受けて利下げ観測が後退し、米長期金利(10年物国債利回り)や米ドル/円は上昇しました。株価が大幅に下落し、NYダウは前日比1,123ドル安でした。

FOMC後のOIS(翌日物金利スワップ)によれば、市場が織り込む0.25%利下げの確率は、25年1月で1割未満、同3月までで4割ちょっと、5月までで約6割。また、25年を通しては0.25%×1.2回分程度の利下げしか織り込まれていません。つまり現時点での市場のメインシナリオは、「25年は5月の利下げ1回のみ」となりました。

目先の注目は、本日19日正午ごろの日銀金融政策決定会合の結果判明と、午後3時30分からの植田総裁の会見です。

■米ドル/円のテクニカル分析に関しては、本日の「米FOMC後に米ドル/円が上昇!次なる注目は・・・日銀会合&植田総裁会見」をご覧ください(お客様専用ページへのログインが必要です)。

*******

FOMCの票決は11対1。今年8月に就任したばかりのハマック・クリーブランド連銀総裁が据え置きを主張して反対票を投じました。今回の利下げ局面で反対者が出たのは9月のボウマン理事(0.25%利下げを支持して0.50%利下げに反対)に次いで2回目です。

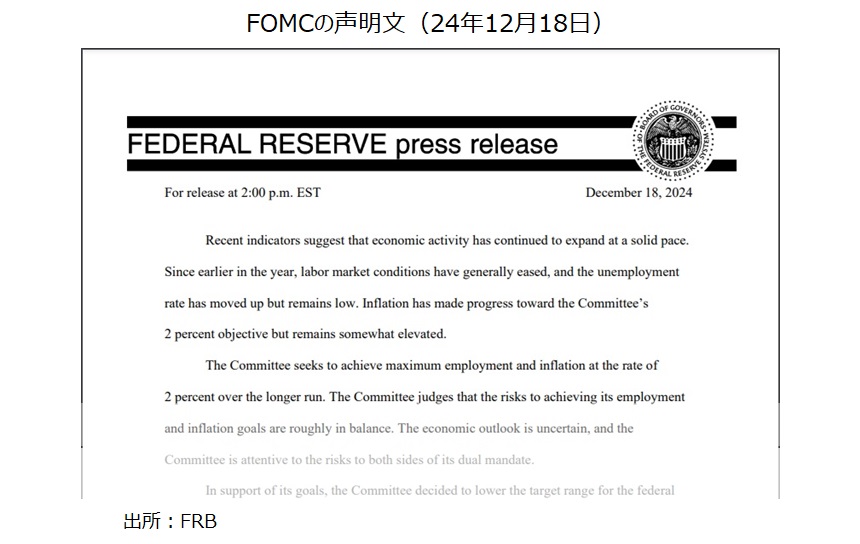

声明文では、前回から意味のある修正は1カ所のみ。今後の政策に関して「追加的な措置(複数形、利下げのこと)の程度とタイミングを検討するにあたって・・」とされ、前回の「追加的な措置(同)を検討するにあたって」に「程度とタイミング」が加わりました。これは、「程度(何回利下げするか)」と「タイミング(次回はいつか)」が不透明であり、データ次第であることを強調したかったのでしょう。これをもって市場では「25年1月の利下げは事実上なくなった」との見方もありました。

*******

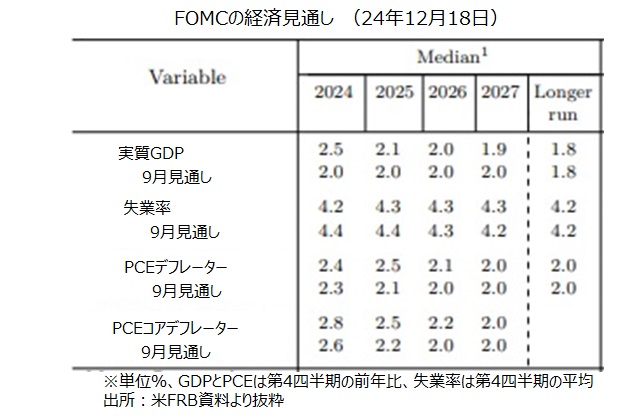

FOMCの経済・金融見通しと「ドット・プロット」は以下の通り。

24年の成長率(GDP)見通しが上方修正され(25年も小幅上方修正)、失業率見通しが下方修正されました(25年も小幅下方修正)。インフレ(PCEとPCEコア)見通しが、24-26年について上方修正され、とりわけ25年の修正が目立ちました。また、数字上、2%の物価目標が達成される時期はPCE、PCEコアとも26年⇒27年へと後ズレしました。

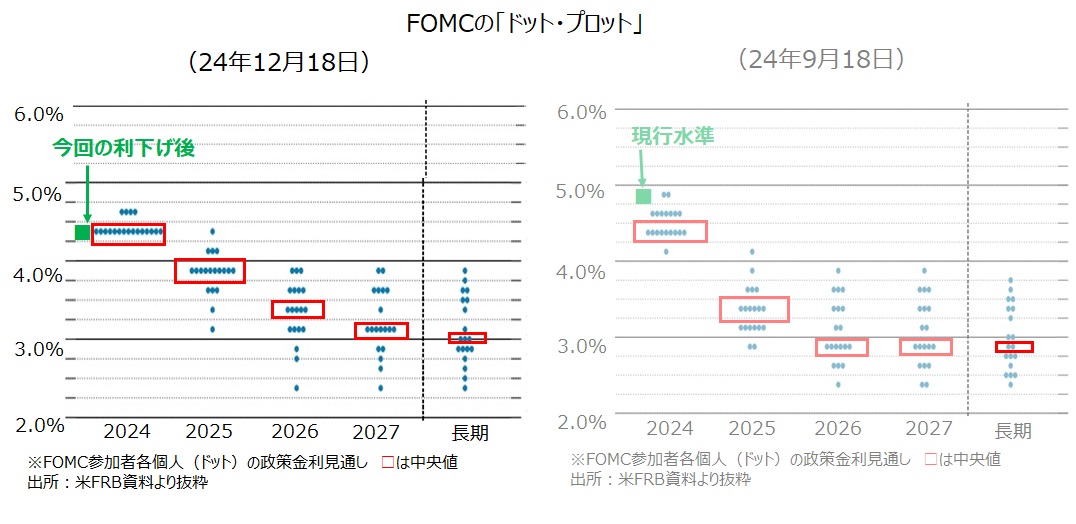

参加者の政策金利見通し、いわゆる「ドット・プロット」をみると、19人のうち今回のFOMCでの据え置き予想が4人いました。中央値では、25年の利下げは0.25%×2回分で前回9月の0.25%×4回分から縮小しました。また、長期見通しは前回の2.875%から3.00%にアップしており、小幅の変化ではありますが中立水準とみなせるだけに意味があります(利下げ余地がその分小さくなるということ)。

*******

パウエル議長の会見で興味深かった点は以下。

パウエル議長は、今回の決定(0.25%利下げ)が「close call(際どい判断)だった」と明かしました。

そのうえで、すでにかなりの利下げを行ったとの認識が示されました。パウエル議長は、「今回の利下げで、ピークから丸々1%下げたことになり、政策金利はかなり景気抑制的ではなくなった」とし、「そのため、将来的な調整を検討するにあたって、以前に比べて注意深くなれる」と述べました。

パウエル議長はまた、「政策金利は依然として景気抑制的ではあるので、利下げを続ける軌道には乗ったままだ。ただ、追加利下げを行うためには物価目標に向けての更なる前進を確認する必要がある」とも述べました。

「ドット・プロット」を含む経済見通しに関して、パウエル議長は「一部の参加者は潜在的な政策変更を予測に反映させた」と説明しました。25年の物価見通しが9月時点より上昇修正されたのは、トランプ次期政権の関税引き上げや移民規制強化などの政策がインフレ圧力を高めるとの判断もあったと推察できます。

・米FOMCは0.25%の利下げを決定、1人が据え置きを主張して反対票

・「ドット・プロット」は25年に0.25%×2回分の利下げ見通し、9月から縮小

・パウエル議長は、追加利下げにはインフレの一段の改善が必要と強調

米FOMCは0.25%の利下げを決定。ただ、据え置きを主張したメンバーがおり、また「ドット・プロット(FOMC参加者各個人の政策金利見通し)」やパウエル議長の会見を受けて利下げ観測が後退し、米長期金利(10年物国債利回り)や米ドル/円は上昇しました。株価が大幅に下落し、NYダウは前日比1,123ドル安でした。

FOMC後のOIS(翌日物金利スワップ)によれば、市場が織り込む0.25%利下げの確率は、25年1月で1割未満、同3月までで4割ちょっと、5月までで約6割。また、25年を通しては0.25%×1.2回分程度の利下げしか織り込まれていません。つまり現時点での市場のメインシナリオは、「25年は5月の利下げ1回のみ」となりました。

目先の注目は、本日19日正午ごろの日銀金融政策決定会合の結果判明と、午後3時30分からの植田総裁の会見です。

■米ドル/円のテクニカル分析に関しては、本日の「米FOMC後に米ドル/円が上昇!次なる注目は・・・日銀会合&植田総裁会見」をご覧ください(お客様専用ページへのログインが必要です)。

*******

FOMCの票決は11対1。今年8月に就任したばかりのハマック・クリーブランド連銀総裁が据え置きを主張して反対票を投じました。今回の利下げ局面で反対者が出たのは9月のボウマン理事(0.25%利下げを支持して0.50%利下げに反対)に次いで2回目です。

声明文では、前回から意味のある修正は1カ所のみ。今後の政策に関して「追加的な措置(複数形、利下げのこと)の程度とタイミングを検討するにあたって・・」とされ、前回の「追加的な措置(同)を検討するにあたって」に「程度とタイミング」が加わりました。これは、「程度(何回利下げするか)」と「タイミング(次回はいつか)」が不透明であり、データ次第であることを強調したかったのでしょう。これをもって市場では「25年1月の利下げは事実上なくなった」との見方もありました。

*******

FOMCの経済・金融見通しと「ドット・プロット」は以下の通り。

24年の成長率(GDP)見通しが上方修正され(25年も小幅上方修正)、失業率見通しが下方修正されました(25年も小幅下方修正)。インフレ(PCEとPCEコア)見通しが、24-26年について上方修正され、とりわけ25年の修正が目立ちました。また、数字上、2%の物価目標が達成される時期はPCE、PCEコアとも26年⇒27年へと後ズレしました。

参加者の政策金利見通し、いわゆる「ドット・プロット」をみると、19人のうち今回のFOMCでの据え置き予想が4人いました。中央値では、25年の利下げは0.25%×2回分で前回9月の0.25%×4回分から縮小しました。また、長期見通しは前回の2.875%から3.00%にアップしており、小幅の変化ではありますが中立水準とみなせるだけに意味があります(利下げ余地がその分小さくなるということ)。

*******

パウエル議長の会見で興味深かった点は以下。

パウエル議長は、今回の決定(0.25%利下げ)が「close call(際どい判断)だった」と明かしました。

そのうえで、すでにかなりの利下げを行ったとの認識が示されました。パウエル議長は、「今回の利下げで、ピークから丸々1%下げたことになり、政策金利はかなり景気抑制的ではなくなった」とし、「そのため、将来的な調整を検討するにあたって、以前に比べて注意深くなれる」と述べました。

パウエル議長はまた、「政策金利は依然として景気抑制的ではあるので、利下げを続ける軌道には乗ったままだ。ただ、追加利下げを行うためには物価目標に向けての更なる前進を確認する必要がある」とも述べました。

「ドット・プロット」を含む経済見通しに関して、パウエル議長は「一部の参加者は潜在的な政策変更を予測に反映させた」と説明しました。25年の物価見通しが9月時点より上昇修正されたのは、トランプ次期政権の関税引き上げや移民規制強化などの政策がインフレ圧力を高めるとの判断もあったと推察できます。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。