11月米雇用統計は22.7万人増加も、失業率は上昇。12月FOMCは利下げか

2024/12/07 07:42

【ポイント】

・NFPが前月の反動で大きく増加した一方、失業率はジリ高

・次回FOMCについて、市場は0.25%利下げを8割超織り込む

・米ドル/円は149円台前半まで下落後に150円ちょうど近辺まで小反発

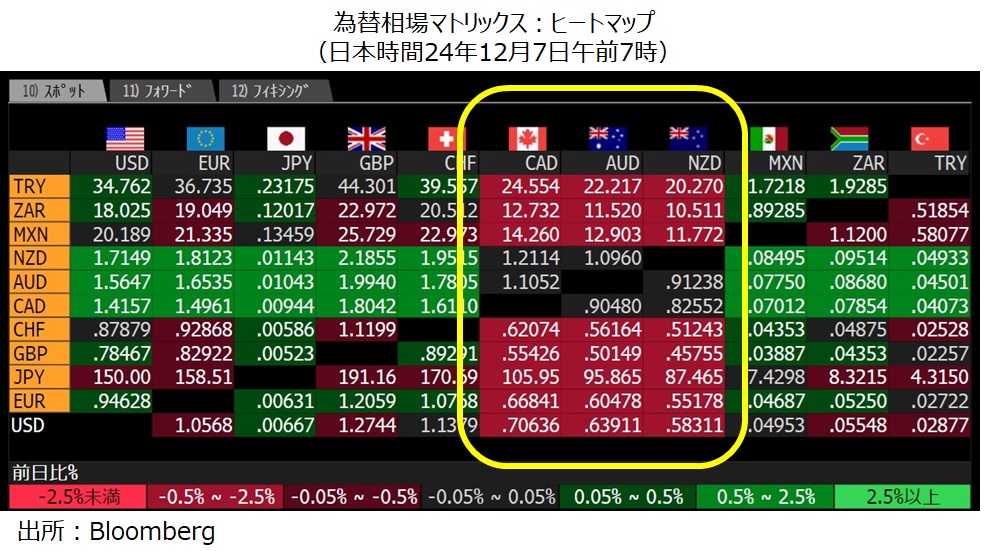

・カナダの失業率が大幅上昇してカナダドル安、豪ドルやNZドルが連れ安!?

米国の11月雇用統計は強弱まちまちの内容でした(後述)。ただ、市場は失業率の上昇に注目し、次回FOMCでの利下げ観測がやや高まりました。米ドル/円は1円超下落しましたが、その後に発表された12月ミシガン大学消費者マインド指数の改善やボウマンFRB理事の発言(※)を受けて下げ分のほぼ半値を取り戻す形となりました。

※ボウマン理事は、インフレ率は目標の2%を「不快なほど」上回っており、依然として上振れリスクは「顕著」だと述べました。そのうえで、利下げは慎重かつ漸進的に進めたいとの意向を表明しました。

6日のOIS(翌日物金利スワップ)に基づけば、市場は17-18日のFOMCでの利下げを8割超織り込んでいます(雇用統計発表前の5日時点では約7割、直近で最も確率が低かったのが11月20日時点で約3割)。また、25年10月まで8回のFOMCで計0.25%×3.4回分の利下げが織り込まれています。次回FOMCで公表されるドットプロット(参加者の政策金利見通し)との比較は興味深いものとなりそうです。

なお、米国と同時に発表されたカナダの雇用統計を受けて、カナダドルが下落。雇用者数は5.05万人増と市場予想(2.5万人増)を上回ったものの、失業率が6.8%と前月の6.5%から大きく上昇し(市場予想は6.6%)、12月11日のBOC(カナダ中銀)の政策会合で0.50%の利下げが決定されるとの観測が強まりました。米ドル/カナダドルが上昇し(カナダドル安)、旧英連邦通貨である豪ドルやNZドルも対米ドルで連れ安となったようです(AUD/NZDは続落)。

*******

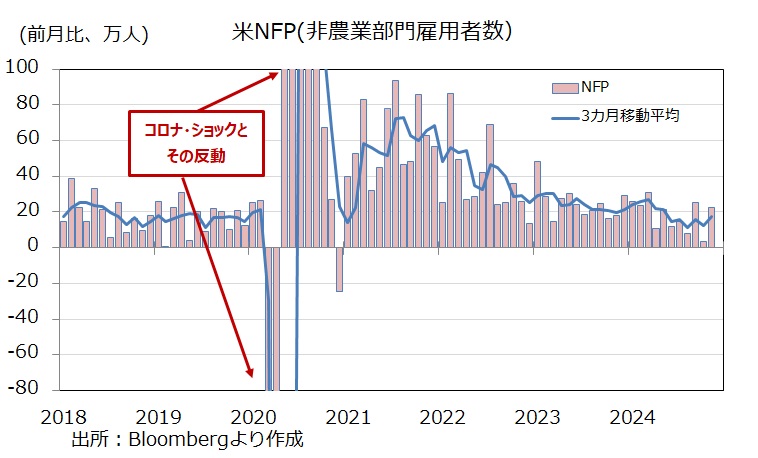

11月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比22.7万人増と、市場予想(22.0万人増)とほぼ同じ。ハリケーンやボーイングのストの影響(※)があった10月(3.6万人増←改定前1.2万人増)から大幅に反発しました。9-10月分は計5.6万人上方修正。過去3カ月のNFP平均は17.3万人増/月となり、6カ月ぶりの高い伸びでした。

※(ボーイングが含まれる)「輸送機器製造」は10月に前月から4.2万人減少し、11月に3.2万人増加しました。ハリケーンの影響については、とくに言及はされませんでした(前月の発表では、「ハリケーンの影響はあったものの、定量化できない」とされました。詳細は10月31日付け「雇用統計プレビュー+好調だった米GDP」の末尾「【補足】10月雇用統計の技術的プレビュー」をご覧ください)。

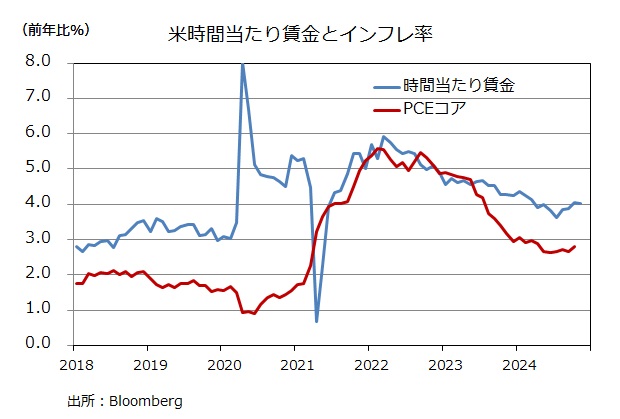

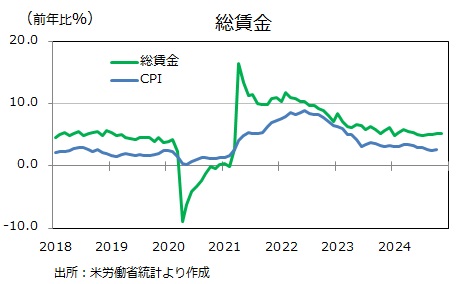

時間当たり賃金は前年比4.0%増で前月と同じで比較的堅調、引き続きインフレ率(10月PCEコアは前年比2.8%)を上回りました(=実質賃金の伸びはプラス)。また、<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比5.1%増で、こちらも比較的堅調が続いています。

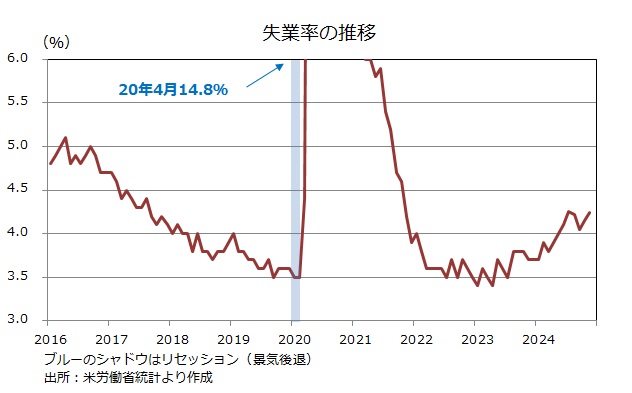

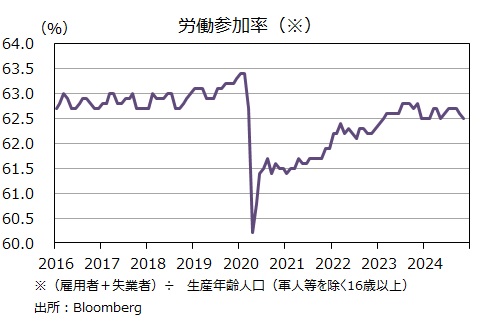

家計調査に基づく失業率は4.2%と前月から0.1%の上昇。23年4月の3.4%をボトムにしてジリジリと上昇が続いています。労働参加率<(雇用者数+失業者数)/生産年齢人口>は62.5%。労働参加率は昨年後半以降ほぼ横ばいで推移しており、ピークは62.8%です。コロナ・ショック後の回復(上昇)段階は終了したと判断できそうです。

・NFPが前月の反動で大きく増加した一方、失業率はジリ高

・次回FOMCについて、市場は0.25%利下げを8割超織り込む

・米ドル/円は149円台前半まで下落後に150円ちょうど近辺まで小反発

・カナダの失業率が大幅上昇してカナダドル安、豪ドルやNZドルが連れ安!?

米国の11月雇用統計は強弱まちまちの内容でした(後述)。ただ、市場は失業率の上昇に注目し、次回FOMCでの利下げ観測がやや高まりました。米ドル/円は1円超下落しましたが、その後に発表された12月ミシガン大学消費者マインド指数の改善やボウマンFRB理事の発言(※)を受けて下げ分のほぼ半値を取り戻す形となりました。

※ボウマン理事は、インフレ率は目標の2%を「不快なほど」上回っており、依然として上振れリスクは「顕著」だと述べました。そのうえで、利下げは慎重かつ漸進的に進めたいとの意向を表明しました。

6日のOIS(翌日物金利スワップ)に基づけば、市場は17-18日のFOMCでの利下げを8割超織り込んでいます(雇用統計発表前の5日時点では約7割、直近で最も確率が低かったのが11月20日時点で約3割)。また、25年10月まで8回のFOMCで計0.25%×3.4回分の利下げが織り込まれています。次回FOMCで公表されるドットプロット(参加者の政策金利見通し)との比較は興味深いものとなりそうです。

なお、米国と同時に発表されたカナダの雇用統計を受けて、カナダドルが下落。雇用者数は5.05万人増と市場予想(2.5万人増)を上回ったものの、失業率が6.8%と前月の6.5%から大きく上昇し(市場予想は6.6%)、12月11日のBOC(カナダ中銀)の政策会合で0.50%の利下げが決定されるとの観測が強まりました。米ドル/カナダドルが上昇し(カナダドル安)、旧英連邦通貨である豪ドルやNZドルも対米ドルで連れ安となったようです(AUD/NZDは続落)。

*******

11月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比22.7万人増と、市場予想(22.0万人増)とほぼ同じ。ハリケーンやボーイングのストの影響(※)があった10月(3.6万人増←改定前1.2万人増)から大幅に反発しました。9-10月分は計5.6万人上方修正。過去3カ月のNFP平均は17.3万人増/月となり、6カ月ぶりの高い伸びでした。

※(ボーイングが含まれる)「輸送機器製造」は10月に前月から4.2万人減少し、11月に3.2万人増加しました。ハリケーンの影響については、とくに言及はされませんでした(前月の発表では、「ハリケーンの影響はあったものの、定量化できない」とされました。詳細は10月31日付け「雇用統計プレビュー+好調だった米GDP」の末尾「【補足】10月雇用統計の技術的プレビュー」をご覧ください)。

時間当たり賃金は前年比4.0%増で前月と同じで比較的堅調、引き続きインフレ率(10月PCEコアは前年比2.8%)を上回りました(=実質賃金の伸びはプラス)。また、<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比5.1%増で、こちらも比較的堅調が続いています。

家計調査に基づく失業率は4.2%と前月から0.1%の上昇。23年4月の3.4%をボトムにしてジリジリと上昇が続いています。労働参加率<(雇用者数+失業者数)/生産年齢人口>は62.5%。労働参加率は昨年後半以降ほぼ横ばいで推移しており、ピークは62.8%です。コロナ・ショック後の回復(上昇)段階は終了したと判断できそうです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。